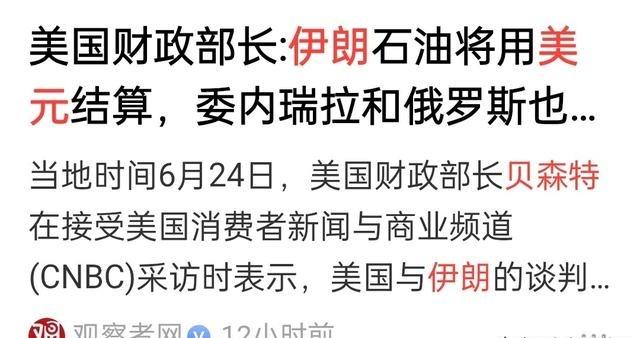

如果伊朗和俄罗斯重回美元体系,东大会不会陷入孤立?美国财长把美伊战争的目的说得如此直白,而且还捎带着把美委,俄乌战争目的一同倒出来了。美国人的逻辑也不复杂。找打你一顿,然后要你交出石油主权,遵守美国重新制定的规则。很多人说特朗普做事没逻辑。

一张只有60天有效期的石油许可证,把美国这一轮操作讲得比许多口号都明白。6月22日,美国财政部允许伊朗原油、石化产品及相关服务恢复交易,有效期到8月21日,银行、运输、保险也被纳入许可范围,部分款项还可以用美元结算。

伊朗的油井仍在伊朗手里,可一船油能不能正常装运、投保和收款,华盛顿依然有能力施加影响。真正有分量的不只是地下的石油,还有油轮离港后经过谁的保险体系、哪家银行清算,最后能够进入哪些市场。

美国财长贝森特此前谈美元时说得很清楚,储备货币地位能够降低美国融资成本、扩大资本市场,同时增强美国实施制裁的能力。他5月谈到伊朗时又表示,制裁不是为了让一个国家永远孤立,而是要推动对方改变行为。

把这两层意思放在一起,美国的政策思路就显出来了。它未必需要直接占有别国油田,只要掌握石油出口的金融入口,就能让产油国面对选择:继续绕开美元交易,或者接受美国开出的条件,换取保险、航运和银行服务恢复正常。

离开美国主导的金融网络,石油照样能够出售,但通常需要绕道、降价,还要承担更高的运输和结算风险。重新回到这套体系,成本可能下降,买家也会增多,可核查、通航、资金流向等附加要求也会随之而来。

俄罗斯遇到的也是类似问题。3月6日,贝森特公开表示,美国可能解除更多俄罗斯石油制裁,理由是让受限的海上原油重新形成供应。

不过,说俄罗斯正在全面重回美元体系,目前没有事实依据。到5月,中俄约2400亿美元贸易几乎全部使用人民币和卢布结算,人民币已经成为俄罗斯最常用的外币之一。

这条渠道是西方制裁逼出来的,也经过多年建设,不会因为一次临时豁免就被拆掉。伊朗同样未必会在美元和人民币之间二选一,6月25日的最新消息显示,中国国有炼油企业正在研究恢复购买伊朗石油,但仍需处理银行、保险和运输问题。

中国民营炼厂目前仍是伊朗原油的重要客户,相关交易大多通过中间商以人民币完成。这反而说明,美元通道打开以后,中国企业并不会自动出局。

只要油价、品质和运输成本合适,中国仍可能是伊朗的重要买家。真正发生变化的,是伊朗能够接触更多客户,不必像受制裁时期那样给出很大的折扣。

过去愿意承担风险购买伊朗和俄罗斯原油的企业,往往能够拿到较低价格。假如更多国家的炼油厂重新入场,卖方的选择增加,中国企业原有的议价优势就可能缩小。

这是实际成本问题,却不能直接等同于中国遭到国际孤立。委内瑞拉的情况更能看清美国想控制哪一环。

贝森特1月表示,美国准备继续解除部分制裁,帮助委内瑞拉出售石油,并研究让销售收入回流。部分油款进入美国财政体系安排的账户,美国能源企业也被鼓励重新进入当地市场。

把伊朗、俄罗斯和委内瑞拉放在一起看,美国追求的并不是完全相同的结果。对伊朗,是把石油出口同核查及霍尔木兹海峡通行挂钩;对俄罗斯,是把制裁松紧同战争谈判和国际油价联系起来;对委内瑞拉,则带有推动美国资本重新进入的考虑。

三条线索的共同点,是美国希望继续守住能源交易的“总闸门”。需要施压时,就堵住银行、保险和航运渠道;担心油价上涨时,又放出临时许可增加供应。

政策可以来回调整,但规则由谁解释、许可证由谁发放,美国并不愿意放手。那么,伊朗和俄罗斯增加美元交易后,中国会不会被孤立?

这种说法把复杂问题看得太简单。中国是全球最大的原油进口国,拥有庞大的炼化能力和消费市场。

无论俄罗斯还是伊朗,都没有充分理由放弃这样一个规模巨大、需求相对稳定的客户。中国真正可能承受的压力,不是突然买不到石油,而是采购优惠减少、成本上升,人民币在能源贸易中的使用速度受到影响。

若印度、日本、韩国和欧洲炼油企业重新参与竞争,中国买家过去依靠市场风险换来的折扣,自然会有所收窄。美国的安排也存在明显矛盾。

油价太高,会推高美国通胀和居民生活成本;油价太低,又会压缩美国页岩油企业的利润。让伊朗和俄罗斯增加出口能够压低油价,却也可能提高这些国家的能源收入。

既要便宜石油,又要压制对手,很难长期兼顾。美元的地位也不只靠石油支撑,美国国债市场、银行网络、资本流动和全球支付体系同样重要。

反过来,石油贸易多用一些人民币结算,也不会让美元马上失去主导地位。能源确实是重要支点,却不是一个能够决定全部输赢的开关。

我认为,中国需要认真观察美国重新组合能源、金融和制裁工具的动作,但没有必要把它理解成“伊朗和俄罗斯一用美元,中国就会被孤立”。美元结算是一种交易方式,不等于外交站队,更不代表原有合作会全部中断。