深夜,一条公告弹出来,让所有还在为存储芯片狂欢的人,瞬间清醒了

不是哪个巨头暴雷,不是哪个政策转向,而是一家A股的存储芯片龙头,自己跳出来给市场泼了一盆冷水。

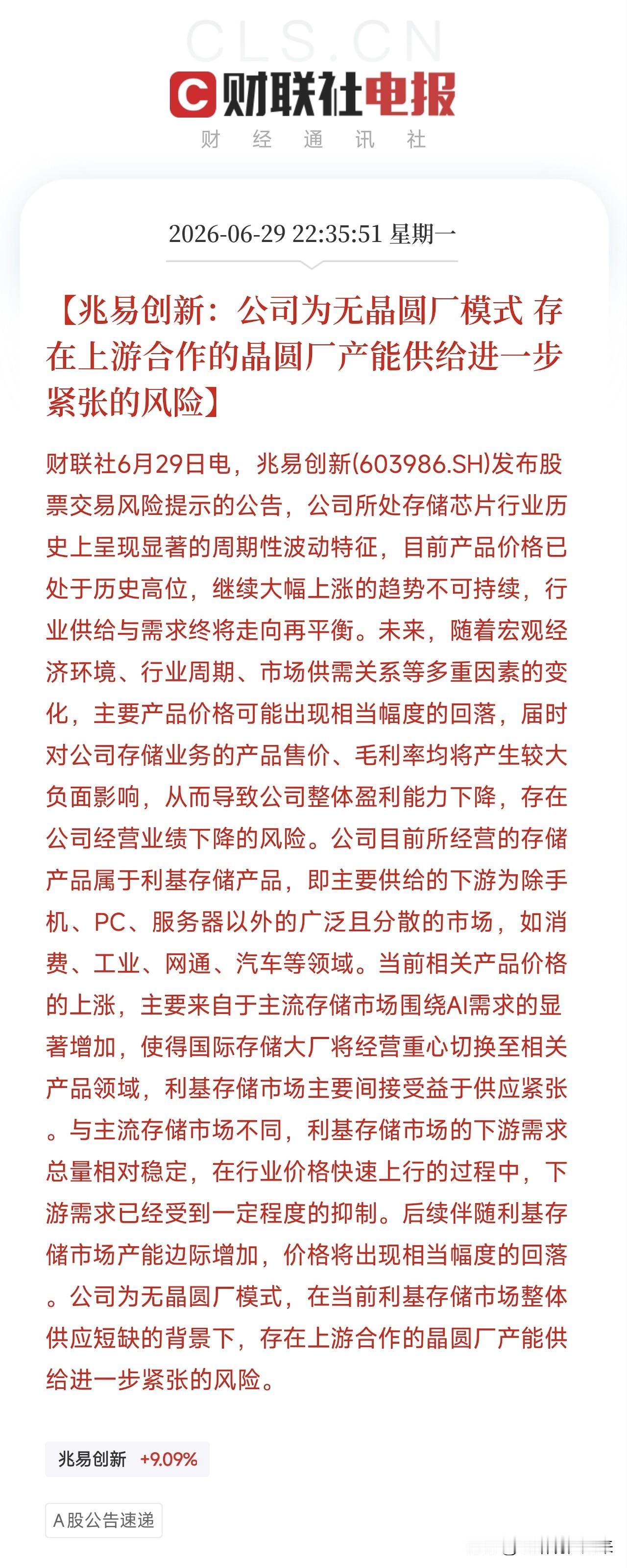

6月29日晚间,兆易创新发布一则风险提示公告,直白点出当下行情潜藏多重隐患,给狂热的市场浇下冷水。 年内该股涨幅接近三成,短期十日内累计涨幅偏离值超七成,市盈率远超行业均值。

公司坦言主营利基存储价格已站在历史高点,涨价空间基本耗尽,高价已经压制下游采购需求。叠加无晶圆厂模式下上游晶圆产能紧张、行业周期性回落压力,一旦供需反转,公司毛利率与业绩都将承受明显冲击,潜在回调风险不容忽视。

当天收盘兆易创新大涨接近九个点,单日成交额突破四百三十亿元,稳居全市场成交榜首,不少短线资金还在借着热度加仓布局。 不少散户投资者盯着持续走高的股价,默认本轮存储上涨行情会跟随AI算力需求一路延续,完全忽略行情背后拆分出的两类存储市场存在本质区别。

市场此前流传多家海外投行看多存储超级周期的研报,报告里看好的标的集中在服务器、AI算力配套的主流存储产品,和兆易创新主营品类并不重合。 这家企业深耕的利基存储覆盖工业设备、车载电子、普通消费电子等细分赛道,下游整体需求规模长期保持稳定,不存在AI算力带来的爆发式增量支撑。

本轮利基存储涨价本质是三星、美光、SK海力士等海外大厂主动调整产能分配,把成熟制程晶圆优先供给高毛利HBM、服务器DRAM,间接压缩中小容量存储芯片供货量。 下游终端厂商已经开始控制采购订单规模,部分工业客户选择缩减备货、延后下单,用减少库存的方式消化高成本带来的利润挤压。

公告里披露的精确数据进一步放大了市场担忧,短短十个交易日,该股涨幅偏离数值达到73.42%,三十日区间涨幅偏离更是突破百分之一百二十。 滚动市盈率突破两百倍,对比集成电路设计行业一百二十八倍左右的平均估值水平,个股估值已经提前透支行业未来数年乐观增长预期。

海外头部存储厂商即便处于业绩上行周期,远期市盈率普遍维持在个位数区间,两者估值体系的巨大差距,让资金博弈的容错空间变得极低。 兆易创新全程采用无晶圆厂设计运营模式,自身不持有制造产线,所有芯片生产环节全部依赖合作晶圆厂代工交付。

今年年初公司敲定五十多亿元的晶圆采购大单,采购规模较去年同期翻了近五倍,代工成本随行业紧缺行情同步抬升。 全球适配利基存储的八英寸成熟产线产能早已饱和,功率半导体、模拟芯片持续抢占现有产能配额,短期很难新增有效供给缓解代工压力。

一旦后续行业价格下行,企业一边要承担上游代工固定成本,一边要面对产品售价下滑,两端挤压会直接压缩盈利空间,毛利率会出现明显下滑。 存储行业过往数十年的发展轨迹,始终逃不开供需循环带来的强周期波动,价格冲高之后必然迎来产能释放与价格回调的阶段。

目前行业现货、合约产品价格均处在历史高位区间,业内机构测算下半年会有少量国产成熟制程产能逐步流入利基存储赛道。 新增产能投放后市场供需平衡关系会快速扭转,产品价格回落幅度存在较大不确定性,直接影响企业全年业绩兑现能力。

很多入场资金只盯着板块持续上涨的行情,没有区分开AI主流存储与利基存储的需求逻辑差异,盲目把整条存储赛道绑定同一套上涨逻辑。 这份深夜发布的风险公告,不同于券商研报的中性分析,是上市公司基于自身经营现状给出的客观风险披露,参考价值远高于外部市场解读。

板块内其余存储个股近期同样走出连续拉升走势,不少小票涨幅远超行业平均,整体估值泡沫化的特征已经越来越突出。 一边是海外机构持续看多AI高端存储,一边是本土龙头主动提示自有产品价格见顶,两种完全相反的市场信号正在形成强烈对冲。

这则公告也给所有跟风入场的投资者抛出了现实问题,火爆行情背后的周期拐点信号已经显现,后续该如何区分赛道、理性判断持仓风险。

你觉得此次龙头主动提示风险,会改变存储板块短期的资金炒作节奏吗,当下赛道里哪些细分品类还具备长期基本面支撑?