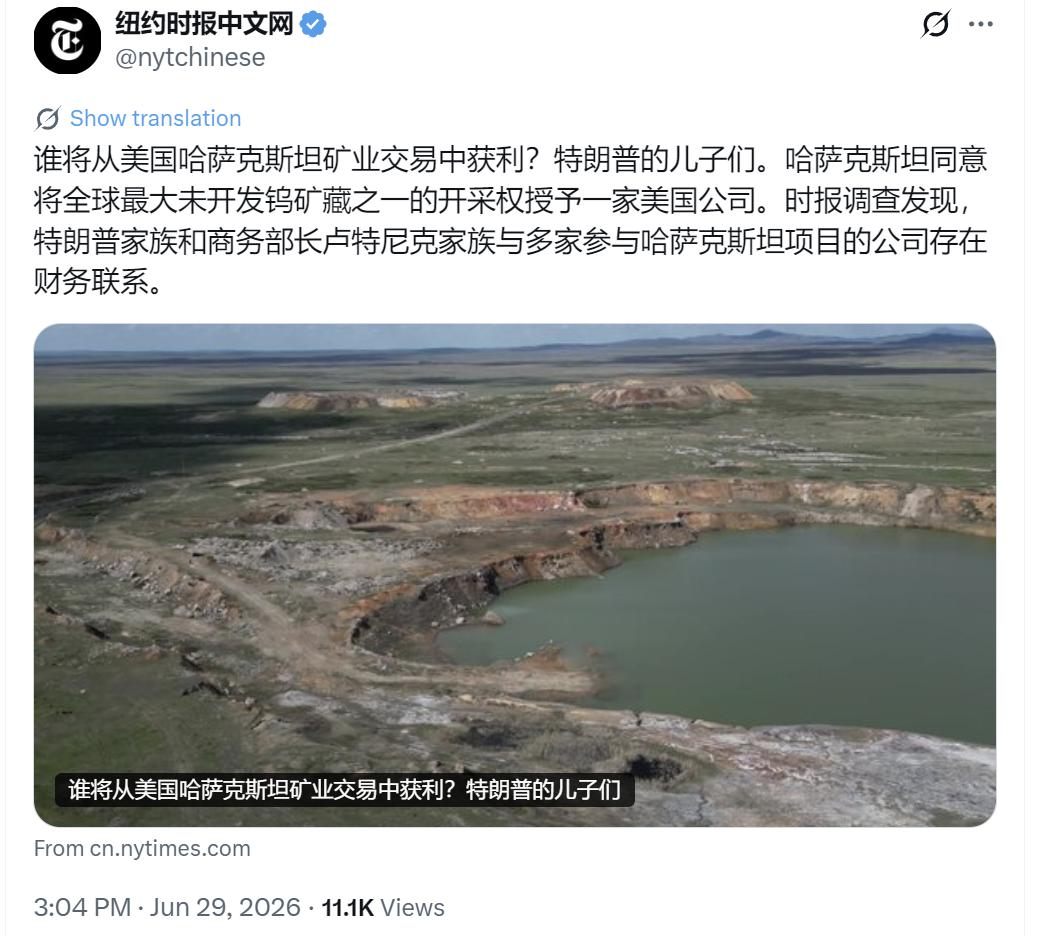

真出大事了!特朗普亲自下场,打电话给托卡耶夫!美资拿下哈萨克斯坦超级钨矿,20%股权落入特朗普两个儿子手里(参股),俄罗斯在中亚根基动摇。

还没等外界消化这层信息的冲击力,美国方面紧跟着爆出细节:协议签署前的关键时间节点,特朗普本人从海湖庄园打了一通越洋电话,对话的另一端,是哈萨克斯坦总统托卡耶夫。通话结束后不久,交易流程明显加速,最终落槌定音。

一座矿山、一通电话、一个家族的名字,三重因素叠加在一起,让这件事远远超出了商业并购的范畴。

钨在元素周期表里排第74位,符号W,熔点3422摄氏度,在所有金属里是最耐高温的那一档。它和碳反应生成的碳化钨,硬度仅次于钻石,是用来制造硬质合金刀具的核心材料。

在军工领域,钨的密度和硬度让它成为穿甲弹弹芯的理想材料,贫铀弹之外,钨合金弹芯是主流选择。

航空航天发动机里那些要扛住上千度高温的部件、高端机床上用来切削钛合金和镍基合金的刀具、导弹制导系统中需要高密度配重的陀螺仪转子——绕来绕去,都绕不开这个东西。

全球探明的钨储量大概三百多万吨,分布极其集中。中国占了一半以上,接下来是俄罗斯和越南。美国本土的钨矿早在几十年前就基本采尽,现在全靠进口。

欧盟把钨列入“关键原材料”清单,美国国防部把它标定为“战略矿产”,两边对它的焦虑程度不相上下。

哈萨克斯坦这次放出来的钨矿床,勘探数据显示是尚未开采的巨型矿体,品位不低,开采条件也不算苛刻。一旦全面达产,年产量足以扰动国际钨市场的定价权,甚至改变部分供应链的流向。

正因如此,特朗普家族切入这个项目,盯的不是简单的矿山分红。控制一个战略矿产的源头,等于在未来军工供应链的阀门上加了一只手。商业利益之外,地缘筹码的分量更重。

那么问题就来了:哈萨克斯坦为什么愿意把这样一座矿山,交给与美国权力核心直接关联的资本?托卡耶夫的算盘,得放到整个后苏联空间的棋局里才能看清。

哈萨克斯坦的北面边界,和俄罗斯接壤七千多公里,是全球最长的陆地边界之一。苏联时期铺设的铁路干线、里海管道的走向、拜科努尔航天发射场的坐标,乃至整个精英阶层的语言习惯和安全框架,全都指向莫斯科。几十年下来,俄罗斯对哈萨克斯坦的影响力渗透到了骨头缝里。

但2022年俄乌冲突爆发之后,这个格局开始松动。俄罗斯的军事力量和财政资源被大量吸附在东欧平原,对中亚的注意力客观上被稀释了。集安组织内部的凝聚力遭遇考验,哈萨克斯坦内部对“单一依赖方向”的风险认知迅速上升。

托卡耶夫政府没有选择公开翻脸,而是走了一条静悄悄的多元平衡路线。对欧洲,哈萨克斯坦大幅提升了石油和天然气的出口量,主动填补俄油气被制裁后留下的市场空缺。

对中国,中哈原油管道和霍尔果斯陆港的吞吐量连年攀升,双边贸易额屡创新高;对土耳其,军事技术合作和突厥国家组织的互动越来越频繁。

这次向美国资本开放战略矿产,本质上是同一套逻辑的延续——用一块矿山,把华盛顿的利益也拴进来,在俄罗斯的传统势力范围里插一根外部的桩脚。

俄罗斯方面的反应很平静。克里姆林宫发言人佩斯科夫被媒体问及此事时,只回了一句:“哈萨克斯坦是主权国家,有权自主决定经济政策。”

话不多,语调也淡,但这种克制本身就说明问题。放在十年前,西方资本要动俄罗斯近邻的战略资源,莫斯科的反应绝不会仅限于一句外交辞令。现在的情况是,俄罗斯既没有余力干涉,也没有合适的筹码去阻止。

特朗普那边的逻辑则更简单直接。这桩交易不是政府行为,而是以私人商业触角推进的家族投资。一旦矿山进入稳定运营阶段,钨精矿的出口流向、长期供货合同的条款、供应优先级的排序,都能在商业框架下产生实质性的地缘杠杆效应。

将来如果特朗普重返白宫,这条资源线就是现成的政策工具;即便不回来,握着战略矿产的长期权益,本身就是一种权力货币。

亚美尼亚已经在往西方看,格鲁吉亚长期摇摆不定,摩尔多瓦加速靠向欧盟,中亚各国嘴上不说,但心里都在默默盘算同一个问题:俄罗斯还能不能继续扮演那个兜底的角色?哈萨克斯坦用一座钨矿给出了自己的部分答案——不翻脸,但不押注。

中亚草原深处的这座矿山,正在成为一面镜子,折射的是整个后苏联空间秩序缓慢而扎实的重新洗牌。