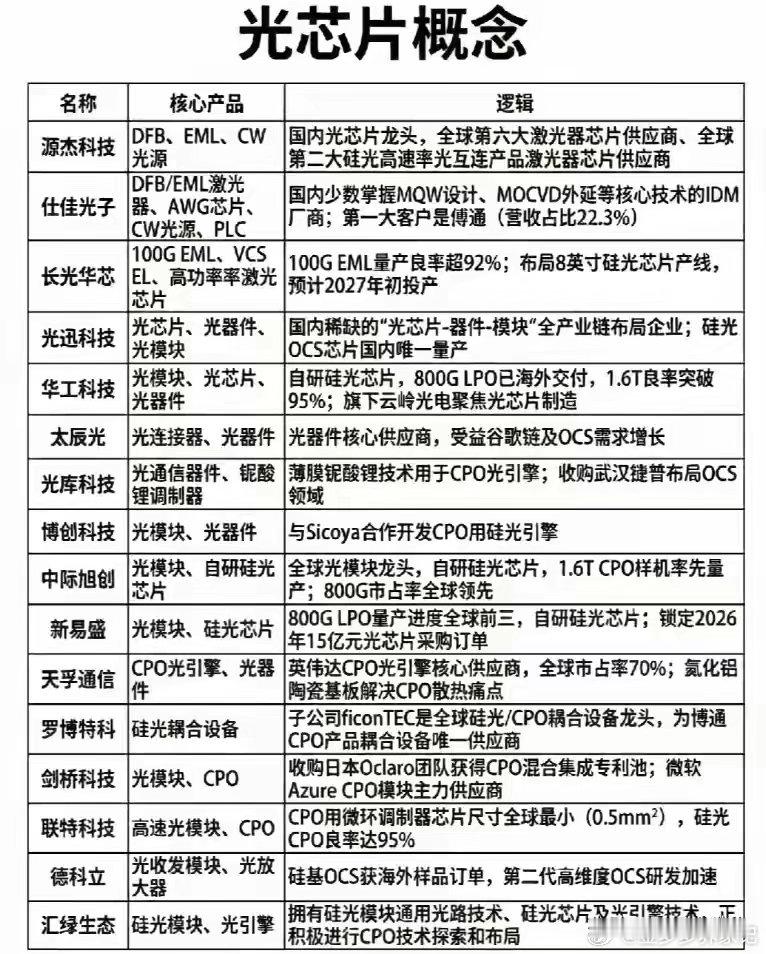

突发利好不断,很强势!光模块芯片,或迎来超级大周期(附名单)今天,市场市场整体情绪偏回暖。虽然成交量缩量超2000亿,但是整体仍在3万亿之上,而且两市近3000家个股上涨。从盘面上看,在前两个交易日出现大幅回调的AI硬件方向出现明显回暖,对板块市场风险偏好形成一定修复,特别是光模块芯片。当前的光芯片赛道,在AI算力之下,产业链有望持续维持较高产业景气度。今天我们就从产业链发展的角度来看看:需求端:远期CPO与近期EML的共振

光芯片的高景气,在AI硬件持续的需求逻辑之上。从远期增量来看,CPO(光电共封装)技术的落地正在为高功率CW激光芯片打开巨大的想象空间。随着算力集群规模的指数级扩张,光引擎配套需求水涨船高,未来几年内,相关芯片的需求规模有望达到数千万乃至上亿颗的量级。尽管CPO的全面普及仍需产线铺设与研发周期的配合,但产业前行的步伐从未停歇,中长期或将持续存在供需错配压力。如果说CPO是未来,那么200G EML芯片就是当下产业链需求明显环节。随着光模块向800G乃至1.6T时代迈进,市场端 200G EML 产品供货偏紧,现货报价有所抬升。这种紧缺并非短期的供需错配,而是受复杂工艺限制,行业长期存在供给提升瓶颈。从100G向200G、400G升级,制造难度呈指数级攀升,对衬底材料、外延生长及良率控制提出了极其苛刻的要求。全球能够稳定量产供货的厂商屈指可数,这种技术壁垒将持续拉开行业企业间盈利分化。供给端:扩产刚性与国产替代的窗口期

高端光芯片的供不应求,很大程度上受制于供给端的刚性约束。光芯片的产能扩张并非简单,而是面临着核心设备交付周期长、高端衬底高度集中等多重瓶颈。从设备下单到产能爬坡,往往需要一年半甚至更久的时间。这种产能释放的线性增长,根本无法匹配下游AI算力需求的指数级爆发。正是在这种全球性的供需失衡中,国内具备自研量产能力的企业迎来产业验证与导入机遇。面对海外头部企业产能饱和,客户交付周期较长的局面,具备量产能力的本土厂商正加速切入全球头部供应链。无论是CW光源的快速放量,还是高端EML芯片在客户验证与量产上的突破。产业链向上溯源,核心基材锁定长期订单

随着算力集群规模的不断攀升,产业链价值分配重心逐步向上游原材料环节倾斜。当常规光模块因新产能集中释放,无法快速扩产的环节,已经集中在光芯片衬底等基础原材料上。以800G和1.6T光模块不可或缺的核心基材——磷化铟(InP)为例,其物理属性决定了它在高速光互联中的不可替代性。目前,全球高端磷化铟衬底产能高度集中,且扩产壁垒极高。从单晶生长到外延工艺,良率爬坡周期长达数年,行业普遍存在明显的供需不平衡现状。即便基材报价有所上浮,下游头部企业仍会提前锁定长期原材料供货。技术每迭代一次,行业对底层新材料的依赖就会加深一分。中游制造环节或许可以通过扩产陷入价格战,但上游核心基材却被极高的技术壁垒和漫长的产能周期牢牢束缚。这种长周期的产能约束撞上算力需求的短期需求大增,上游基材企业在产业链供需格局中具备更强的议价能力。写在最后

纵观当前光芯片产业的演进脉络,AI大模型对数据传输带宽的极致渴求,近期200G EML芯片因工艺壁垒带来的溢价,还是远期CPO技术爆发带来的增量,行业中长期产业需求具备持续支撑逻辑。特别声明:以上内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。如果觉得资料有用,希望各位能够多多支持,您一次点赞、一次转发、随手分享,都是笔者坚持的动力~