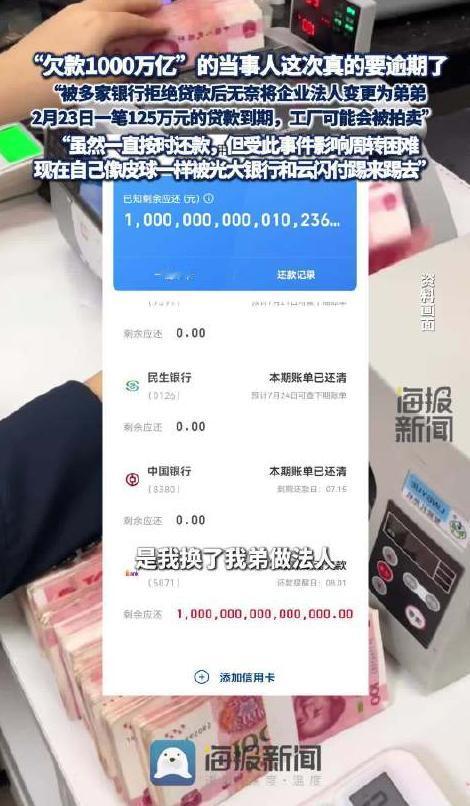

2026年,广东中山一位制衣厂老板发布网络视频,曝光自己打开云闪付光大银行信用卡还款入口,页面标注待还欠款一千万亿元,这笔不存在的巨额数字伴随逾期标记,导致他二十多个月无法办理贷款,工厂经营受损,多方协商赔偿谈不拢,近期他委托律师准备起诉维权。

这件事最荒唐的地方,不是手机里冒出一个天文数字,而是一个明明不存在的欠款,竟然能把一家小工厂的现金流卡住这么久。

对做制衣生意的人来说,贷款不是拿来摆阔的,而是用来周转的。布料要买,工人工资要发,客户订单要赶,仓库里的衣服也要尽快变成现金。覃先生最初遇到麻烦时,并不是先看到“一千万亿元”,而是先被多家银行挡在贷款门外。

理由很统一:征信里有信用卡逾期记录。可他反复核对光大银行官方App、电子账单和纸质账单,都显示还款正常,根本找不到所谓逾期。

直到后来,他在云闪付里点开光大银行信用卡还款入口,才发现页面上挂着一笔离谱到失真的待还金额。这个瞬间,事情从普通贷款受阻变成了金融数据错误。

他保存截图和录屏去问云闪付,对方说平台只是展示银行推送的数据,不能擅自修改;再去问光大银行,银行又说自家系统账单正常,第三方页面异常应由平台排查。两边各有说法,用户却被夹在中间。

真正伤人的,正是这种来回踢皮球。对机构来说,那可能只是一条异常数据;对覃先生来说,却是二十多个月不能顺利融资。

工厂原本有六七百万元库存成衣,资金周转不开,只能低价抛货回款,供应商结算、员工薪酬、订单履约都被拖累。等异常记录后来消失,已经流失的客户和错过的订单,不会自动回来。

2026年2月,中国银联工作人员与覃先生沟通时,相关录音显示,云闪付页面上的异常欠款数值来自光大银行后台传输的原始数据,平台只是原样展示。这个信息很关键,因为它说明问题不只是“第三方平台显示错了”那么简单,而是金融数据在源头和传输链路上出了问题。

赔偿谈不拢,也就不难理解。光大银行提出补偿三万多元利息损失,覃先生却认为自己的损失远不止这些。他整理的,是库存折价、贷款中断、订单流失和经营受损等一整套材料,索赔金额达到两百万元。现在他委托律师准备起诉,就是希望让责任不再停留在客服话术里。

更值得警惕的是,覃先生称还有五十多名光大乐惠金卡用户遇到类似征信误标记,其中十八人保留了完整投诉材料。如果属实,这就不是一个人手机页面上的偶发尴尬,而是很多普通用户都可能碰到的金融数据风险。

这件事给普通人的提醒很直接:云闪付、支付软件可以用来管理账单,但不能只信一个入口。信用卡负债、逾期状态和还款记录,最好同时核对银行官方App、纸质或电子账单以及个人征信。

发现金额异常、状态异常,不要只打电话抱怨,要立刻截图、录屏,保存客服录音和贷款拒批回执。

金融系统里的一个小错误,落到普通人身上可能就是贷款失败;落到小微企业主身上,可能就是订单断掉、库存贱卖、几年经营被拖进泥潭。技术越方便,责任越不能模糊。

数据是谁生成的,谁传输的,谁展示的,出了错就该有人站出来解决,而不是让用户在两个入口之间一遍遍证明自己并不存在的欠款。

别等问题扩散后才想起留证据,金融纠错最怕的就是事实链断掉,普通人越早保存记录,后面才越有底气说清楚损失和责任边界。务必记住这一点。