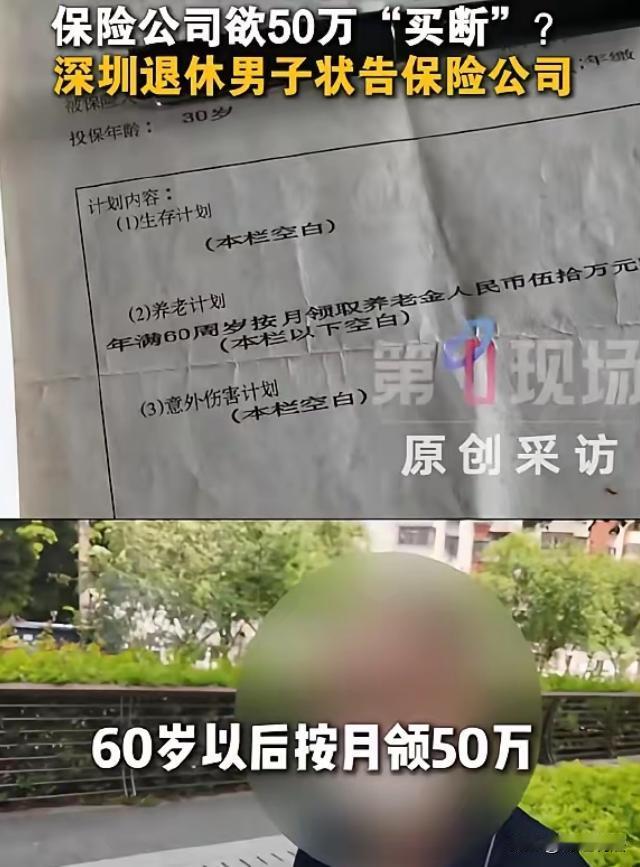

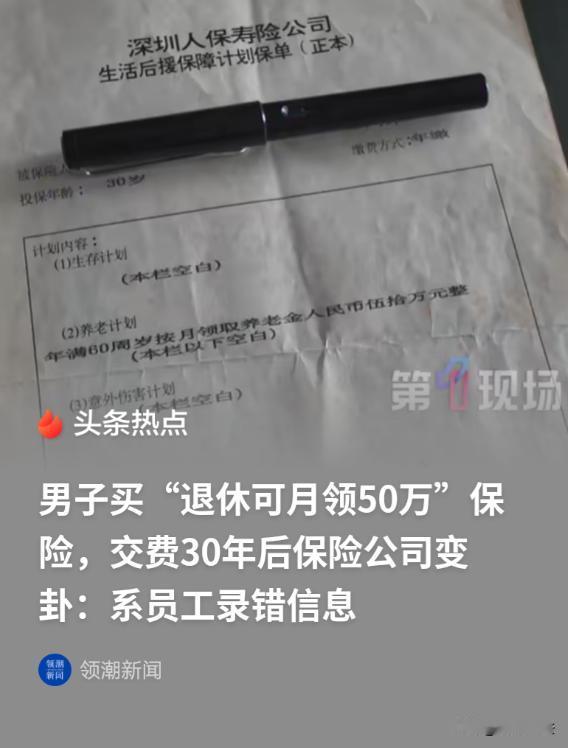

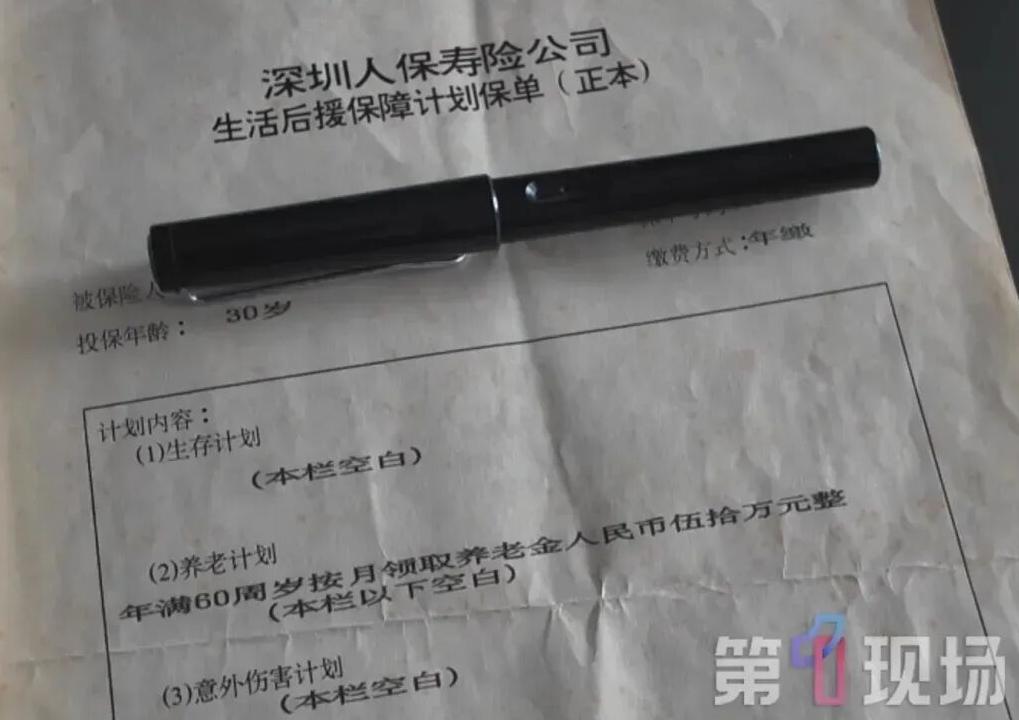

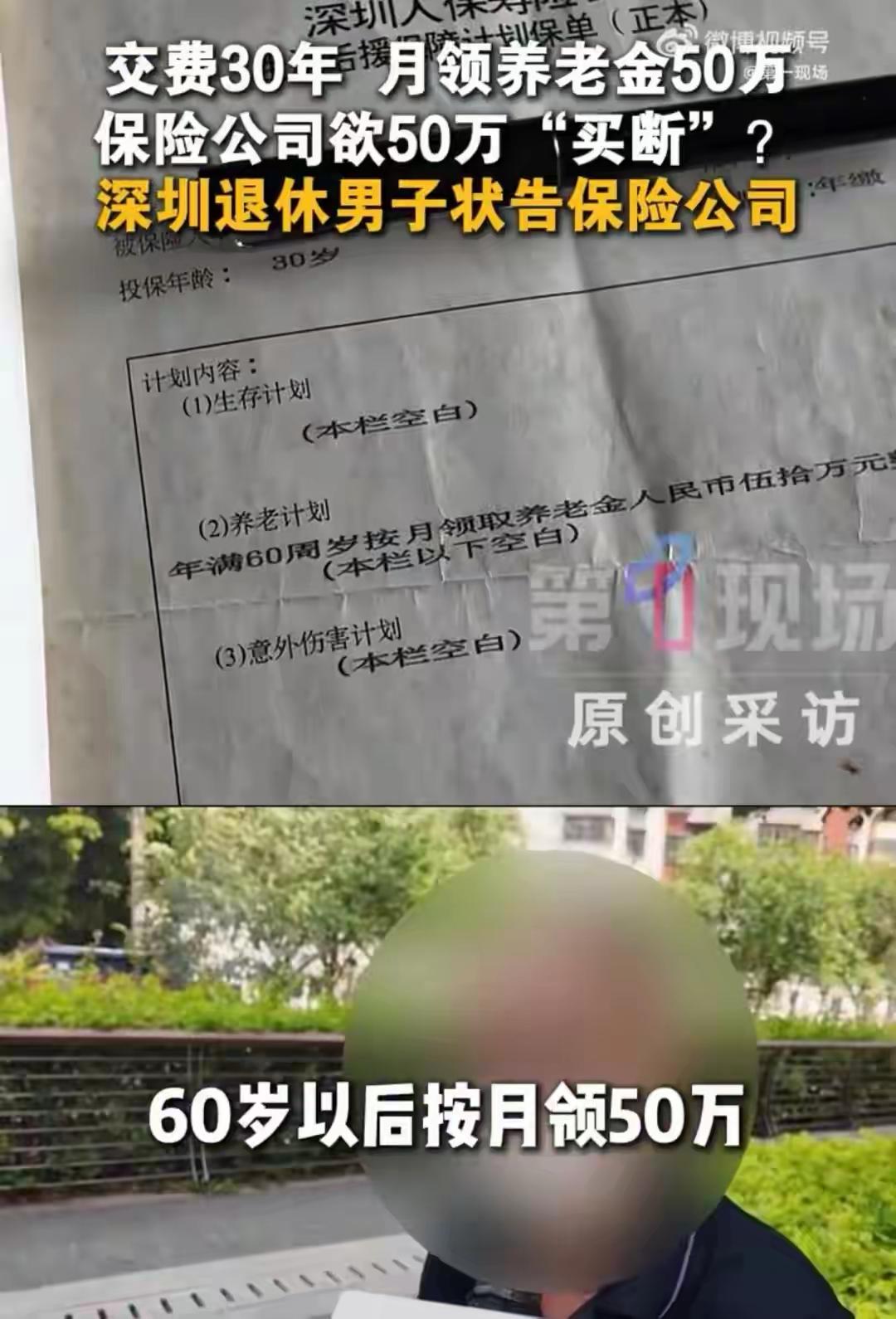

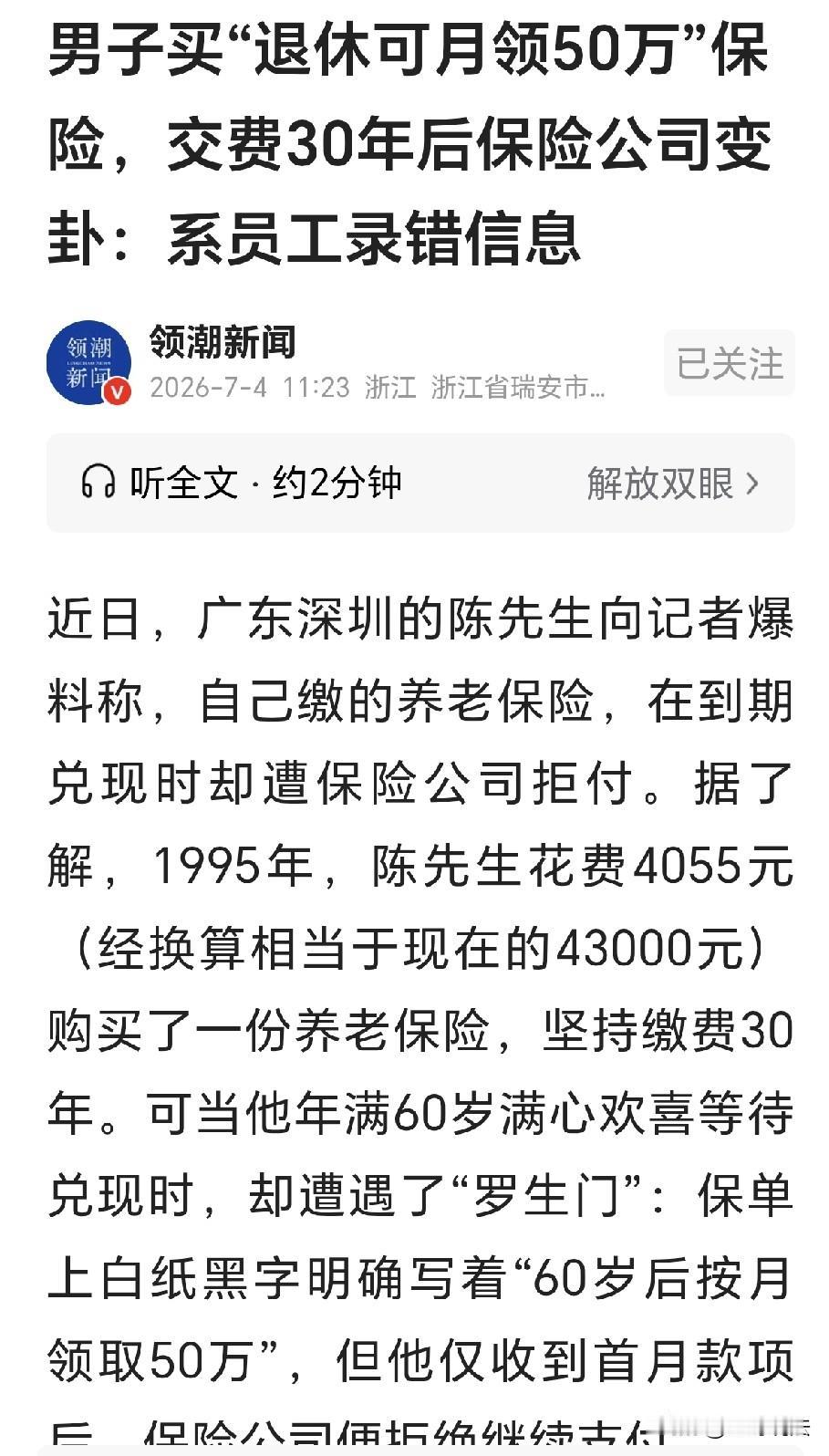

真离谱,白纸黑字的合同,说毁约就毁约?深圳,男子省吃俭用交了30年的养老保险,保单上写着:60岁以后每个月领50万。等男子60岁后,第一个月50万倒是到账了,第二个月50直接没有等来。他跑去一问,保险公司告诉他:员工当年写错了,把一次性领写成按月领了,而且那个员工早跑路了,没法对质。陈先生一怒之下请了律师,直接把保险公司告上法庭,案子将于7月13号开庭。

很多人年轻时买保险,都是为了给自己的晚年生活的踏实点,就盼着老了能有份保障,到时候也不用拖累家人。

当年陈先生也是有这样的想法,才坚持按时缴了整整三十年的保费。

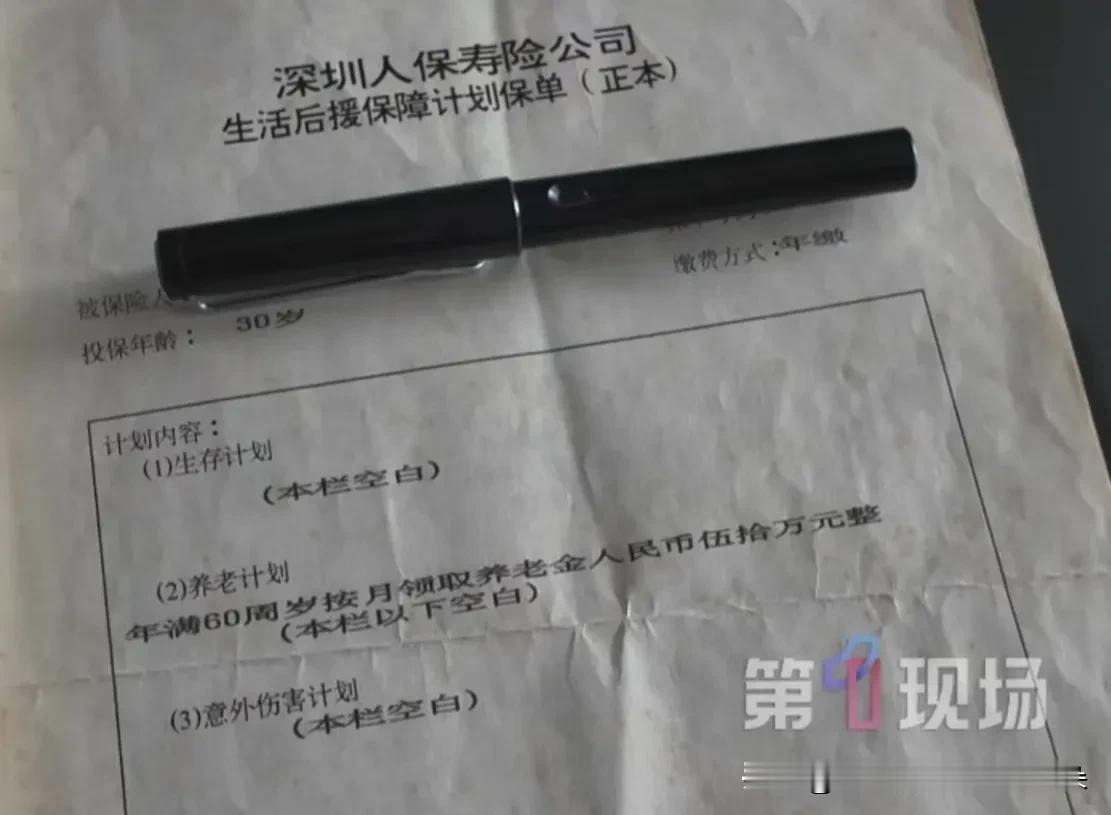

当时是1995年,那时的工资特别低,忙一个月也就赚个几百块钱,陈先生直接拿出4055元买了这份养老保险,换算成现在的物价,这笔钱足有43000元,在当年绝对是一笔不小的钱。

这三十年,陈先生按时缴保费,从没拖欠、断缴的情况。

60岁退休后,陈先生顺利领到了第一个月的50万养老金,当时他觉得三十年的坚持总算有了回报。

可这只是昙花一现,第一个月到账后,第二个月的50万却迟迟没了动静,等不到钱的陈先生,只能主动联系保险方问下情况。

保险方给出的解释是,当年办理业务的员工操作失误,原本是一次性领取的待遇,被误写成了按月领取。

更离谱的是涉事的员工早已离职后失联了,没法核对当时的具体情况。

也就是说,保险公司想单方面撕毁合同。三十年,他们每年准时收取保费,从未出过差错,等到需要兑现高额福利时,就拿员工离职、录入错误当借口。

陈先生知道保险公司这个说法纯属无理取闹,太没契约精神了,直接请了律师,坚决要讨回自己的权益。

盖了保险公司正规公章的保单,具备完整法律效力,留存三十年的正式合同,居然能被一句员工写错轻易推翻,这要是都能算数,那所有保险合同岂不是形同虚设?

员工工作失误的后果,到底该由谁承担呢?留存三十年的保单,保险公司临时反悔,法律层面到底能不能站得住脚?

员工履职产生的行为,全部代表所属公司,个人失误的代价,绝对不能让消费者来承担责任。

依据民法典第152条规定,可以撤销权消灭的,有下列情形:

1,当事人自知道或者应当知道撤销事由之日起一年内、重大误解的当事人自知道或者应当知道撤销事由之日起九十日内没有行使撤销权。

2,当事人受胁迫,自胁迫行为终止之日起一年内没有行使撤销权。当事人知道撤销事由后明确表示或者以自己的行为表明放弃撤销权。

3,当事人自民事法律行为发生之日起五年内没有行使撤销权的,撤销权消灭。

也就是说,就算保单真的存在录入错误,保险公司想要撤销、更改合同,必须在合同签订五年内提出异议。

这份保单已经生效三十年,保险公司常年收取保费,从未提出过任何问题,早已彻底丧失了合同撤销权,现在反悔完全是无效行为。

除此之外,《保险法》第30条也有明确规定,采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,应当作出有利于被保险人和受益人的解释。

保单白纸黑字、加盖公章,具备完整法律效力。

保险公司空口说白话声称录入错误,却拿不出任何实质性证据佐证。

按照法律规定的有利解释原则,必须按照保单标注的按月领取50万的条款执行。

保险公司想利用信息差和自身优势,前期默认合同效力、正常收取保费,后期看到赔付金额过高,就随意找漏洞推卸责任,这是毫无商业诚信可言的行为。

从责任划分来讲,员工履职失误属于公司内部管理问题,和投保人没有任何关系。公司内部的管理漏洞、人员流动问题,不该成为侵害消费者合法权益的理由。

对此,你觉得会支持陈先生的诉求,让保险公司履行按月赔付50万的约定吗?

欢迎各位针对本案,在评论区一起来留言讨论吧!