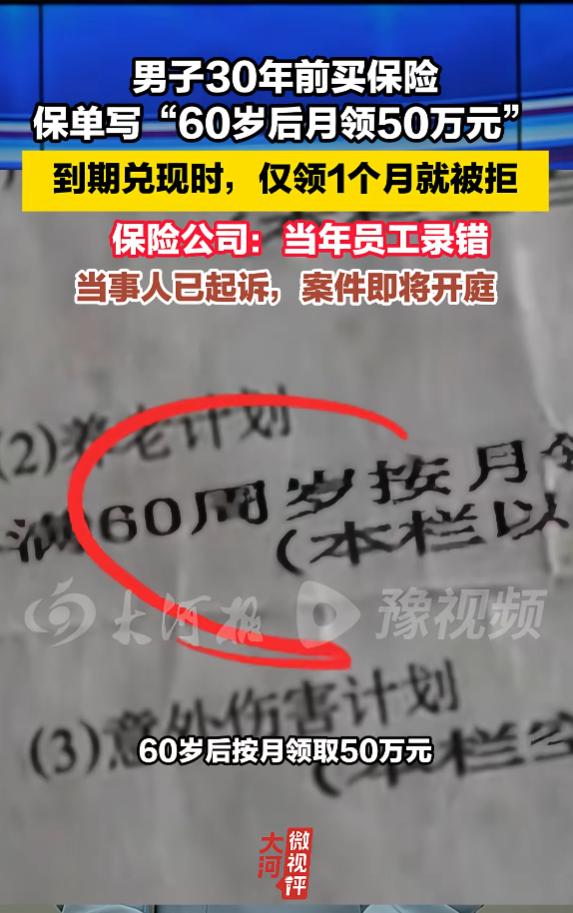

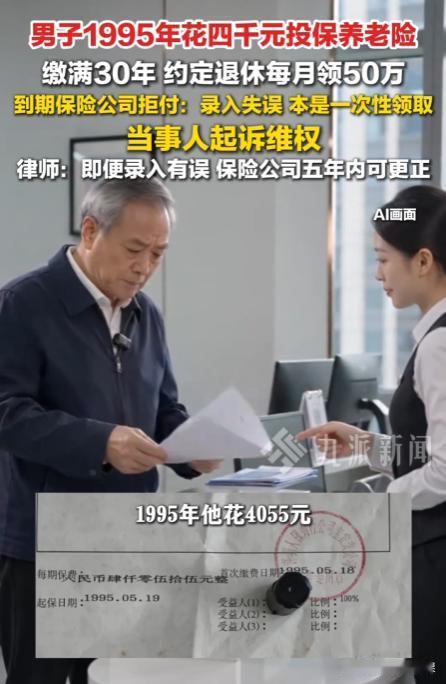

“保险公司玩不起?”整整交了30年,刚领第一个月就不认账了?广东深圳的陈先生1995年花4055元买下养老保险,保单白纸黑字约定60岁起按月领取50万元。他足额缴费从未间断,满60岁刚领到首月款项,保险公司就突然改口,称当年员工录入失误,本该是一次性领取。律师明确指出保单表述无歧义,就算真有笔误,保险公司的纠错权最晚2000年就已过期。目前陈先生已起诉维权,该案将于7月13日开庭审理。

这件事最近在网上引发大量讨论,不少网友看完都觉得离谱。投保人老老实实交了三十年保费,一分钱没差过,真到该兑现承诺的时候,保险公司一句“员工录入失误”,就想推翻白纸黑字的约定。换谁遇上这种事,心里都没法接受。

事情得从1995年说起。当时三十岁的陈先生在深圳宝安工作,经人介绍买了人保寿险宝安支公司的一款养老保险,保单名叫《生活后援保障计划》。当年四千零五十五元不是小数目,普通工薪族月工资也就几百块。陈先生考虑得长远,想着提前给自己攒养老保障,最终投了保,之后每年按时交保费,连续交了三十年,中间从没断过。

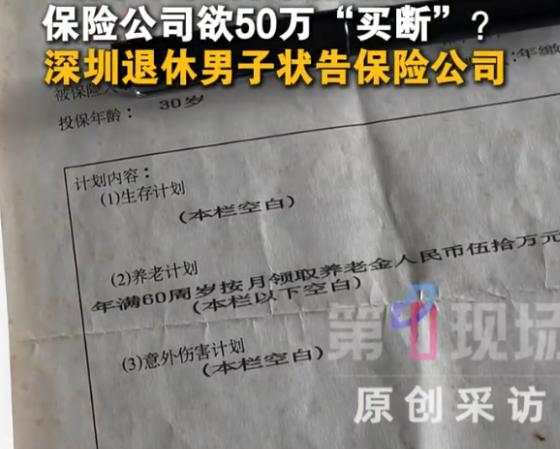

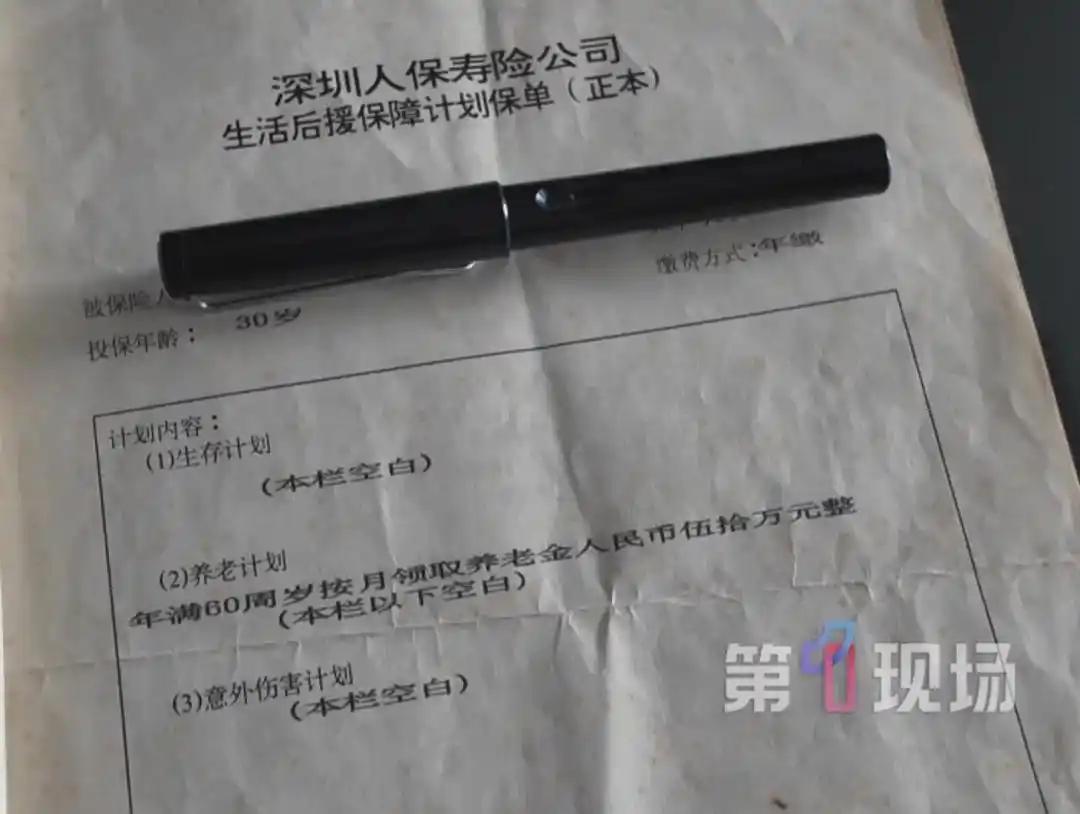

保单上的条款写得很清楚:被保险人年满六十周岁之后,按月领取养老金人民币五十万元整。字面上没有任何模糊的地方,陈先生也一直按着这个约定缴钱。2025年5月,陈先生满六十岁,办完手续后,第一个月的五十万养老金确实按时到了账。

陈先生本来还挺踏实,觉得交了三十年的钱终于有了着落。可到了第二个月,钱迟迟没打过来。他主动联系保险公司询问,对方的答复让他彻底懵了。保险公司说,当年工作人员录入信息出了错,保单本来约定的是一次性领取五十万,结果被误写成了按月领取,当年经办的员工现在也找不到了。

这个说法陈先生完全不认可。他手里的保单原件保存完好,纸张都泛黄了,可上面的字迹清清楚楚。更让他不能接受的是,保险公司还声称已经征得他同意,把这份合同做了作废处理,可陈先生本人从头到尾都不知情。合同原件一直在他自己手里,保险公司没经过投保人同意,单方面就能说合同不算数?

双方协商了好几次都没谈拢,银保监部门介入调解也没解决问题,陈先生最终选择起诉维权。他的代理律师看过合同原件后明确表示,保单上“按月领取”的表述清晰准确,不存在歧义。保险公司自己出具的格式合同,理应按字面内容履行。

律师还提到,就算真的存在录入错误,保险公司的纠错权也早就过期了。按照民法典的规定,基于重大误解撤销合同的最长除斥期间是五年。这份保单1995年就生效了,保险公司最晚2000年之前就该发现问题并提出纠正。隔了三十年才拿“录入失误”说事,法律上已经站不住脚。

不少人觉得说不通的地方就在这。保险公司是专业金融机构,一份保单从接单、录入、审核到归档,要经过好几道流程。三十年里每年都收保费,系统里年年有记录,这么久都没发现问题,偏偏等投保人要领钱了,错误就冒出来了。内部管理出的疏漏,凭什么让按时缴费的消费者承担后果?

网上也有不同声音,有人觉得每年四千多保费换每月五十万,怎么算都不对等,大概率是当年写错了。但这件事的核心从来不是划不划算,而是契约该不该遵守。保险条款是保险公司自己定的,精算、定价都是保险公司的专业工作,投保人只是按着给出的方案签字缴费。现在觉得约定对自己不利就想反悔,于理不合。

保险合同讲究的就是信用。投保人用几十年的持续投入,换未来的保障,这份信任一旦破了,伤的是整个行业的公信力。更何况保险公司已经正常发了第一个月的钱,这个行为本身就等于认可了合同约定。要是真有错,第一笔钱为什么要正常发?

目前案件还没开庭,最终结果要以法院判决为准。但从现有信息和法律规定来看,陈先生一方的依据更充分。这件事也给所有买保险的普通人提了醒,保单原件一定要妥善保存,这是维权最核心的凭证。遇上保险公司单方面改约定,别轻易妥协,该找监管找监管,该走法律程序就走法律程序。

三十年的缴费期,承载的不只是一笔钱,更是一个人对晚年生活的规划。一句轻飘飘的“录入失误”,对不起投保人三十年的坚持。

契约精神不是只在对自己有利的时候才算数,签了字就要认,约定了就要履行,这是商业最基本的规矩。7月13日的开庭结果,不止关系到陈先生一个人,也关系到无数长期保单投保人的信心。