广东深圳,一男子在30年前掏了4055元,买了份养老保险,保单载明:60岁后每月领50万。他信了,咬牙交了30年。

一纸保单,撑了一个人的三十年盼头,然后,第二个月就断了,谁受得了。

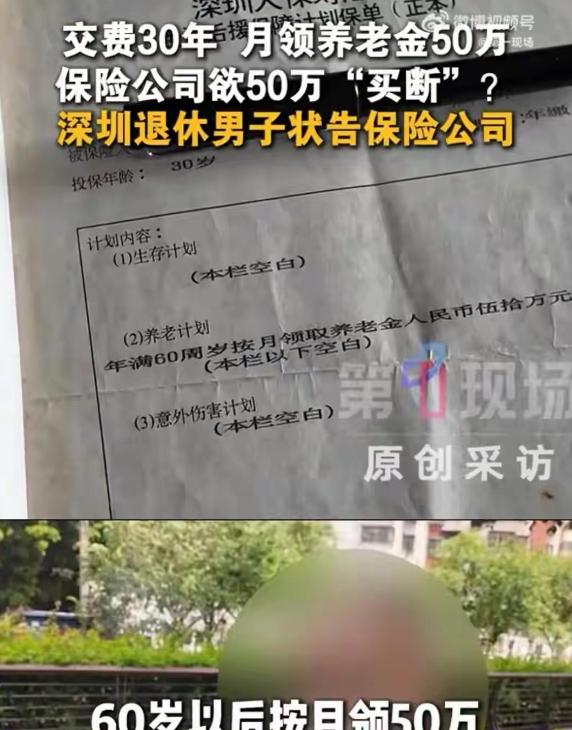

故事从1995年说起,陈先生30岁,在深圳打工,兜里不鼓,心里有盼。

那年流行万元户的说法,他每年拿出4055元,给自己买了份养老保险,按当时工资水平,这笔钱真不轻。

保单上写得清清楚楚,60岁以后按月领取50万元,公章齐全,字迹清楚,没有涂改。

他咬牙交了整整30年,缴费单年年寄到,从没断过一次,累计差不多12万元,钱不算多,但这是一份对未来的寄托。

同一时间,他给太太也买了一份同类产品,太太那份明明白白写着一次性领取30万元,同一家公司,同一批业务员经办,这个对照后来成了争议点。

到了2025年,陈先生年满60岁,去公司办理养老领款,第一笔50万元顺利打到卡上,他觉得熬出头了。

结果呢,第二个月钱没来,他打电话过去,得到的解释让人懵。

公司说当年录错了,本来应该一次性给50万元,业务员手滑把一次性写成了按月,办事的人已经离职,现在只能按一次性处理。

一句录错了,就想推翻白纸黑字,这说得过去吗。

陈先生不认,自己按合同交了30年,怎么说作废就作废,他请了律师,把公司告上法庭,要求继续按合同履行。

这桩纠纷将于2026年7月13日在深圳市宝安区人民法院开庭,目前还没有一审结果。

冲突点很明确,是看合同,还是听公司口头解释,谁说了算。

不少人会问,1995年就承诺月领50万元,这听着夸张吧,是不是常识上说不通。

问题在于,关键不是我们觉得像不像,而是合同到底怎么写,有没有提示和说明,有没有后续确认,法庭看的是证据。

更值得注意的是,陈先生那份保单首月已经到账50万元,公司先付了,再单方停发,这一前一后,意味着什么。

有人觉得,首月到账等于认可合同内容,后来停发更像单方变更,也有人担心这可能只是一次性兑付的执行,最终还是要看法庭怎么认定。

公司给出的说法是九十年代系统不完善,全靠人工录入,员工操作出现偏差,把一次性写成了月月领,这种解释在行业里并不陌生。

可这类内部问题,能不能成为对外抗辩的理由,法院要看的是合同文本和履约过程,不是公司的内部流程。

类似的争议并非孤例,广州曾有一名外卖骑手,每天接单前被平台自动扣3元保费,出事后公司以非工作时间和既往症为由拒赔60万元。

一审广州市天河区法院判赔,公司上诉,广州中院二审维持原判,关键点就在于公司拿不出证据证明对免责条款尽到了提示和说明义务。

这给行业提了个醒,白纸黑字写下的内容,想靠一句内部失误抹掉,很难,得用证据说话。

再回到这份保单,陈先生和太太两份合同对照鲜明,一份写月领50万元,一份写一次性30万元,都是同家公司同批业务员,经办过程有没有和客户明确沟通,是否存在差错,这些都会成为庭审焦点。

还有个细节,三十年间公司一直按年寄送缴费单,这说明合同持续有效,若真有录错,为何不在前期纠正,为什么直到60岁才说。

是不是因为金额过大才喊停,还是确有历史错误,这里面的界限,需要司法去划。

对普通人来说,买保险就是买一份确定感,交钱不难,难的是信心,今天你说录错了,明天又说系统出Bug,那消费者拿什么来安心。

不少人也担心一个现实问题,假如最终法院支持按一次性处理,那首月50万元已经给了,事就算完了吗,陈先生的晚年该怎么办。

如果法院支持按合同月领,那公司如何兑付,是否会引发连锁反应,这又是另一道难题。

说到底,这不是一场单纯的拉扯,背后是契约精神和行业口碑,在法庭之外,舆论也盯得紧。

还有人提出反问,签合同时有没有录音或书面确认,是否存在投保建议书,是否有销售人员的书面说明,这些证据能不能补上。

如果这些关键材料缺失,法院就只能依赖现有保单文本和客观履约事实,文本怎么写,就怎么认。

从消费者维权角度看,保存保单正本,保留缴费记录,关键节点留痕,是最低配置,陈先生这点做得还算扎实。

从公司合规角度看,重大条款要清晰提示,异常利益要重点解释,销售时要留痕,事后要复核,少走一步,代价都可能是官司。

这起案件的社会面也不小,谁家没有老人,谁又不盼晚年踏实,大家在看一个答案,合同到期能不能照章兑现。

庭审日期已定,留给双方的时间不多了,下一步怎么说,还是法庭上见。

信源:上观新闻 2026-07-04 16:53 “退休可月领 50 万” 白纸黑字!男子买保险交费 30 年,兑付时保险公司变卦…