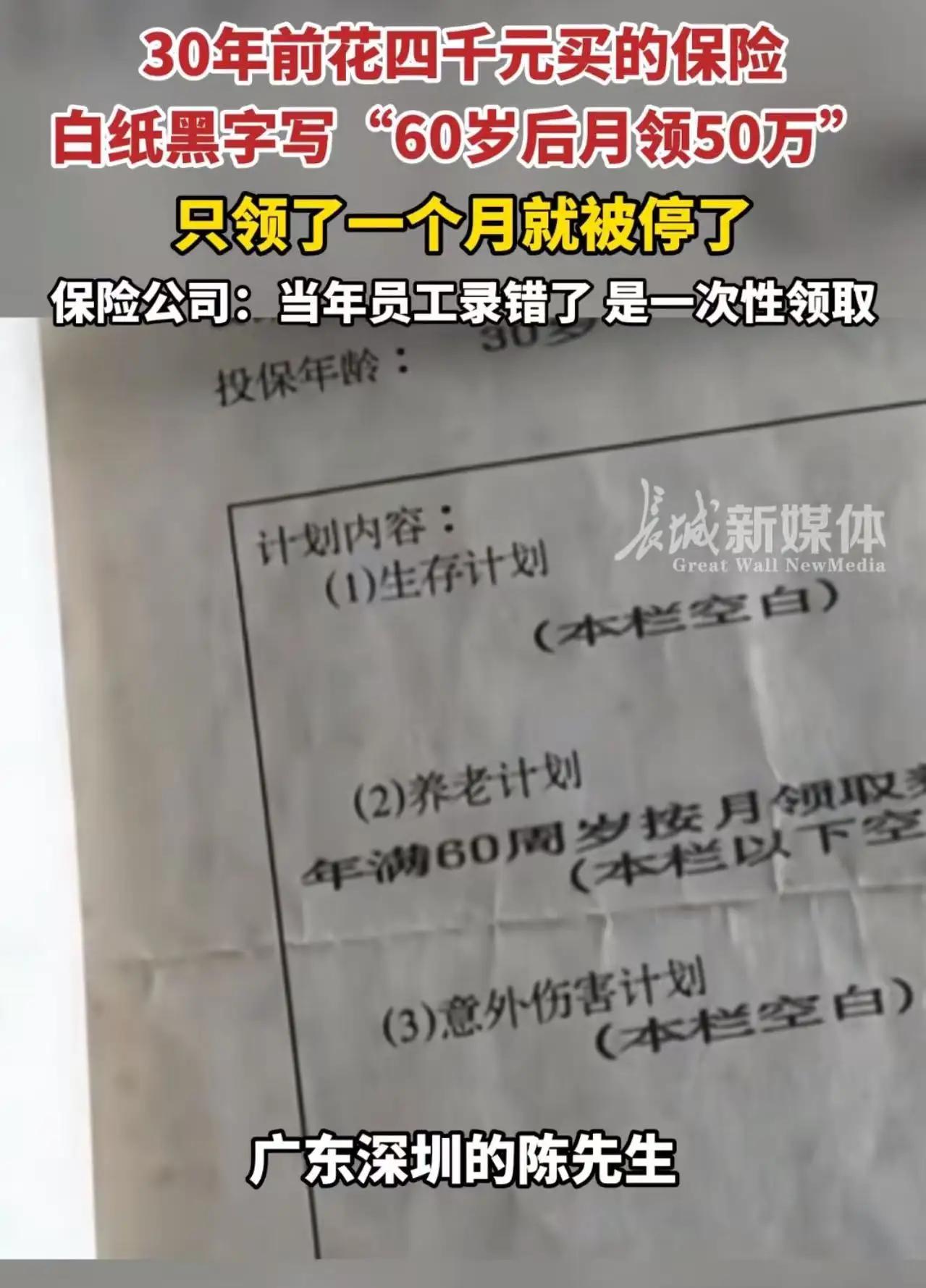

深圳icon,男子30年前花4055元/年买的保险,白纸黑字写“60岁后月领50万”,可是只领了一个月就被停了。保险公司:“当年员工录错了,是一次性领取!”男子:“凭啥你们说录错就录错,还有一点契约精神吗?”

1995年的4055元绝非小数目,折算到如今购买力,每年保费相当于四万三千元,陈先生一交就是整整三十年,从未断缴一分钱。泛黄的保单原件完好保存,公章清晰、字迹无涂改,白纸黑字敲定养老保障,是普通人托付晚年的底气。好不容易熬到60岁退休,首月50万准时到账,陈先生本以为后半辈子安稳无忧,没想到次月打款直接中断。

找上门讨要说法,保险公司轻飘飘一句“员工录入失误”就想推翻全部约定,还推脱当年经办人早已离职,试图把责任全部甩给三十年前的工作人员。这番说辞让无数网友难以共情:三十年里年年自动扣费,保险公司手握完整档案,若真存在录入错误,为何三十年间从未主动告知、更正?偏偏等到投保人兑现收益,才抛出一句失误搪塞。

律师也道出关键法理:保险合同属于保险公司出具的格式条款,出现争议理应偏向投保人;更何况重大误解的撤销时效仅有五年,1995年签订的保单,如今早已过纠错期限,保险公司无权单方面撕毁合约。一张盖了官方公章的保单,就是具备法律效力的约定,不能由企业随意更改规则。

这件事戳中无数普通人的焦虑:我们买保险,赌的就是一纸合同的公信力。如果保险公司能在兑付时随意否认条款,那大众手中的保单还有多少保障可言?陈先生已正式起诉,案件不久后开庭,大家都在等待法院给出公正判决。

试问屏幕前的各位,换作是你踏实缴费三十年,临到老却被一句“录错了”拒付收益,能接受这样的说辞吗?保险业最该坚守的契约底线,到底该由谁来守护?60岁买保险 60岁以上保险 深圳买保险