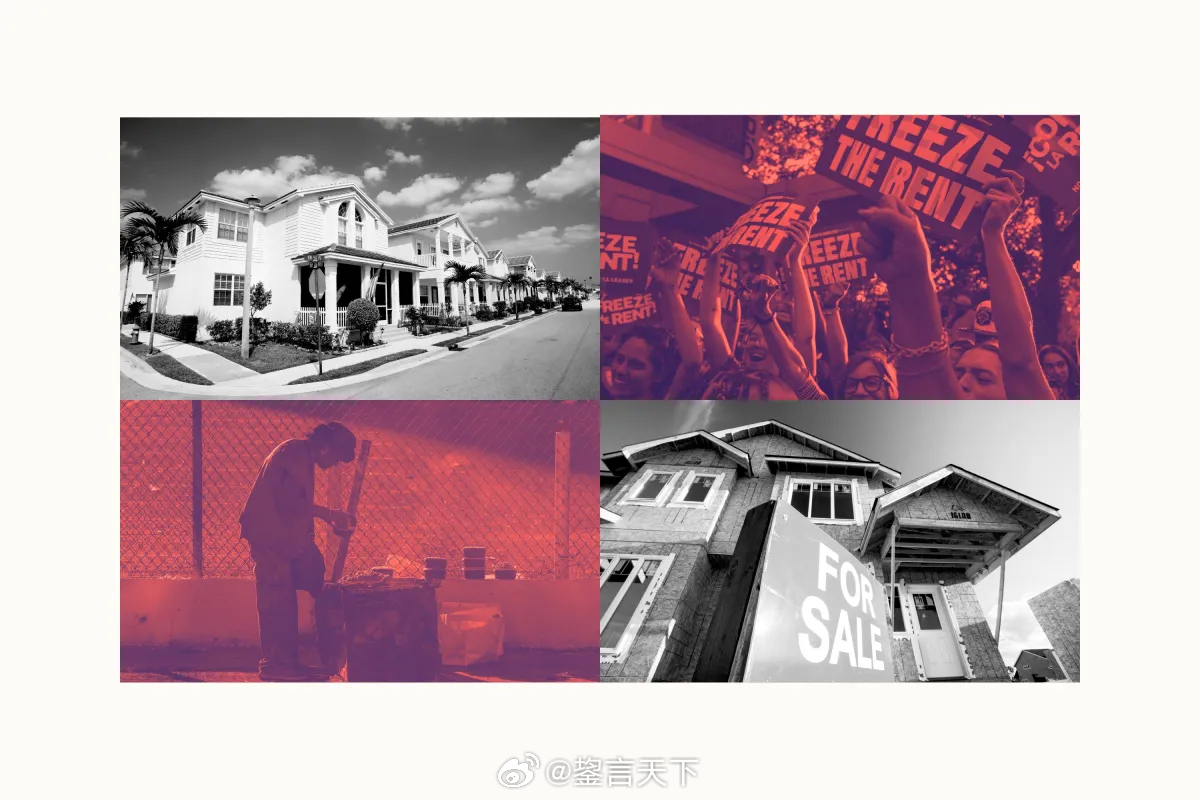

美国房地产市场陷入冻结状态

这篇《新闻周刊》(Newsweek)文章探讨了一个核心观点:美国住房市场正处于250年来前所未有的局面。过去房地产市场虽然经历过多次繁荣与衰退,但如今高房价与高利率长期并存,使市场陷入"冻结(stuck)"状态,而不是过去常见的周期性调整。

文章主要内容如下:

美国房地产市场过去通常遵循一个相对固定的周期:房价上涨、供应增加、需求减弱,随后房价回落、抵押贷款利率下降,住房重新变得可负担,市场进入下一轮复苏。但这一次,这套机制失灵了。

造成这一局面的关键原因,是数千万房主仍持有疫情期间获得的2%至3%左右超低固定房贷利率。他们如果卖房,再购买新房,就必须承担约6%至7%的新贷款利率,导致每月房贷支出大幅增加。因此,大多数业主宁愿继续持有住房,也不愿出售,形成所谓的"利率锁定效应(lock-in effect)"。

由于现有房源供应持续偏低,市场上的房屋数量远少于正常水平,即使购房需求减弱,房价也没有像以往衰退时期那样明显下跌。同时,高房贷利率又使首次购房者难以负担住房,形成"买不起、卖不掉"的僵局。网图

文章指出,美国住房可负担能力目前已接近几十年来最差水平。首次购房者比例持续下降,年轻家庭进入房地产市场越来越困难,而许多老年业主则因低利率贷款而继续留在原有住房,进一步减少了市场流动性。

经济学家认为,这种局面在美国住房历史上几乎没有先例。过去住房危机通常是由房价暴跌、信贷紧缩或经济衰退引发,而目前则是房价依然偏高、贷款利率高企、库存不足三者同时存在,因此市场长期停滞,而非快速完成调整。

文章最后认为,要打破这一僵局,仅靠等待利率下降可能并不足够。未来需要增加住房供应、放宽部分地方分区限制、鼓励建设更多中低价位住宅,并改善住房流动性,才能逐步恢复市场正常运作。否则,美国房地产市场可能会在未来几年继续维持低成交量、高房价、高利率并存的状态。