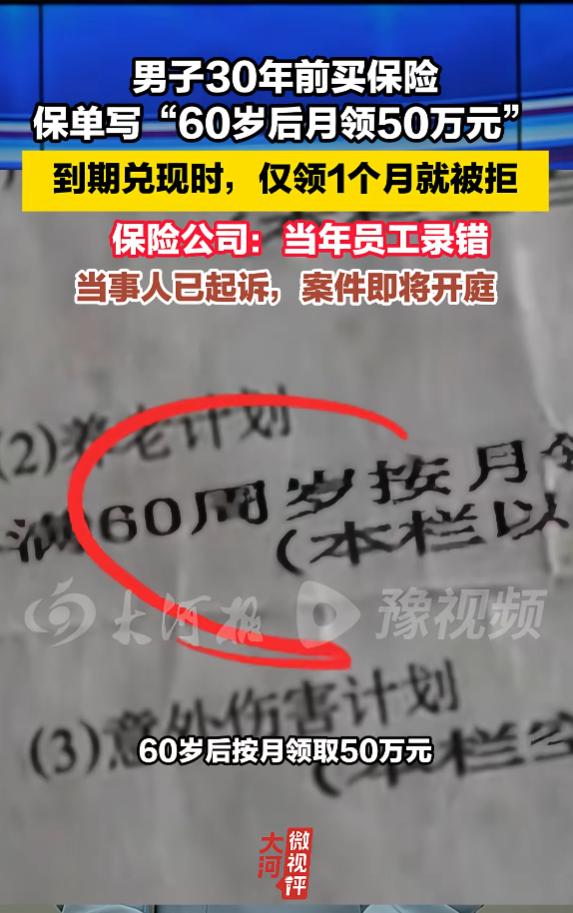

“保险公司玩不起?”广东深圳,一男子买了份保险,每年雷打不动交4055元保费,整整交了30年,合同上白纸黑字写着“60岁后按月领取50万”。谁料,刚美滋滋领完第一个月,保险公司突然变脸:当年员工录错了,应该是一次性领取。男子气得直接拿着保单把保险公司告上法庭。

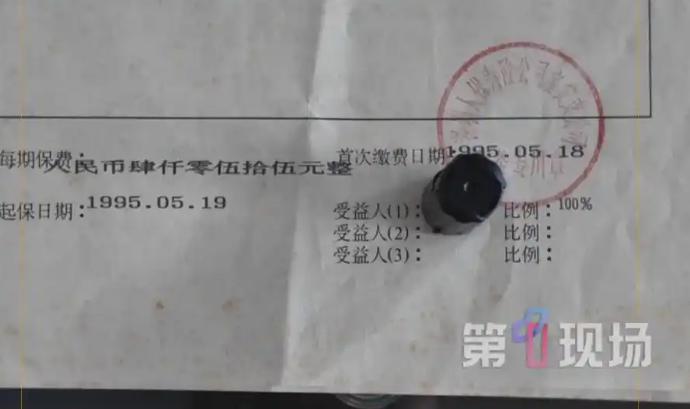

事情要从 1995 年说起,那年陈先生刚三十岁,在深圳打拼,想着给自己攒份踏实的养老保障,就投保了一份养老保险,每年交 4055 元,连续交三十年。

放在九十年代中期,四千多块钱可不是小数目,按购买力折算,差不多相当于现在的四万多块。陈先生也实在,这三十年里不管手头紧不紧,保费从来没断过,年年按时交满,就等着六十岁退休,能按月领钱养老。

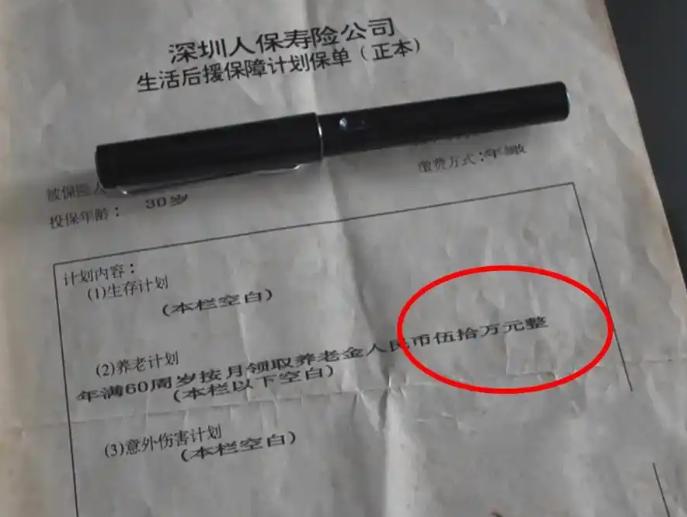

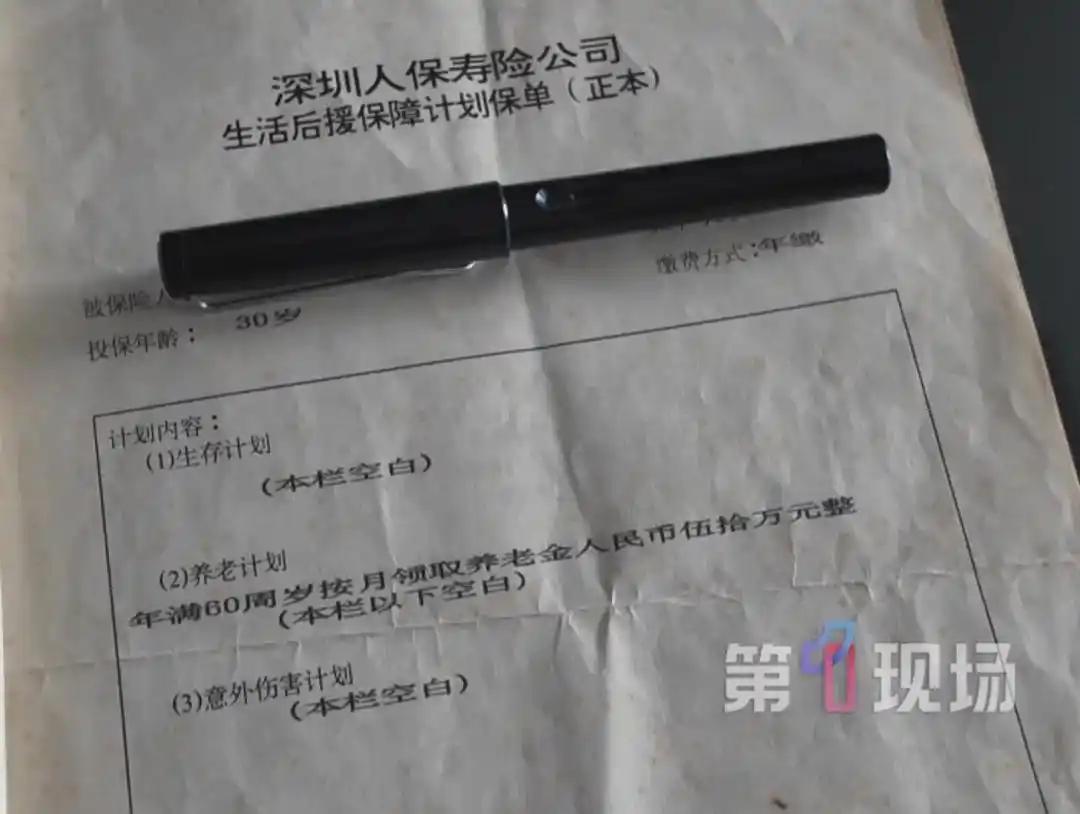

保单正本他一直好好收着,上面清清楚楚印着,年满 60 周岁按月领取养老金人民币五十万元整,保险公司的公章盖得明明白白,纸面没有涂改,条款没有歧义。

这三十年间,保险公司每年正常收保费,从来没提过合同有问题,更没说过哪里录错了。陈先生也没多想,正规公司出的正式保单,还能有假不成。

转眼到了 2025 年,陈先生满六十岁,按流程去保险公司办理领取手续。一切都很顺利,第一个月的五十万很快就打到了账户上。

陈先生心里还挺踏实,觉得三十年的坚持没白费,往后的养老钱有了着落。可没等他高兴多久,第二个月该到账的钱迟迟没动静,他主动去咨询,保险公司直接变了脸。

对方告诉他,这份保单的条款写错了,是当年经办的员工录入疏忽,把 “一次性领取 50 万” 写成了 “按月领取 50 万”,所以后面的钱不能再发了。至于当年的经办员工,早就离职多年,人都联系不上,当年的投保沟通细节也没法核实。

说白了就是,错是我们犯的,但损失不能我们担,这合同我们不认了。有人算了笔账,要是真按月领取,陈先生活到八十岁就能领到一千两百万元,和一次性领五十万差了二十多倍,也难怪保险公司急着改口。

这话换谁听了都得气笑。收保费的时候,三十年一分不少收,年年按时划账,怎么没发现录入错误?等到要往外掏钱了,立刻就翻出三十年前的旧账,拿员工失误当挡箭牌。

怎么失误永远都是偏向保险公司少出钱,从来没听说过哪次录入错误,是让投保人少交保费的。自己员工犯的错,凭什么要让守约三十年的投保人来承担后果。

陈先生当然不能接受这个说法,手里拿着完整的保单原件,直接委托律师把保险公司告上了法庭,案子定在 2026 年 7 月 13 日,在深圳市宝安区人民法院开庭。

其实这事掰扯起来,道理并不复杂。首先,保单是双方签字盖章的正式合同,具备法律效力,不是随便能改的。保险公司主张自己录错了,属于重大误解,想要撤销或者变更合同,法律上是有明确期限的。

按照规定,这种撤销权最长五年内要行使,这份保单 1995 年就生效了,最晚 2000 年就得提出异议,现在过去了整整三十年,早就过了法定期限,相关权利早就消灭了。

更何况,保险公司已经给陈先生发了第一个月的五十万,这个履约行为本身就等于认可了合同的效力。刚履行了一次就反悔,于情于理都说不通。总不能收钱的时候装糊涂,赔钱的时候突然就清醒了,天底下没有这样的道理。

很多人看到这事都觉得离谱,本质上是戳中了很多投保人的共同顾虑。大家买长期保险,本来就是图个长期稳定的保障,愿意把钱放二三十年,信的就是白纸黑字的合同,信的就是保险公司的商业信誉。如果一句 “员工录错了” 就能推翻三十年的约定,那普通人的权益谁来保障?以后谁还敢放心买几十年的长期保单。

这些年保险纠纷不少,很多时候大家吐槽的是条款复杂、字小看不清、理赔门槛高,可这次倒好,条款写得明明白白,没有任何模糊的地方,保险公司还能以自己出错为由不认账。

这就不是条款设计的问题了,是有没有基本契约精神的问题。合同是双方定的,不能只约束投保人按时交钱,轮到保险公司履行义务的时候,就拿失误当借口耍赖。

现在这案子还没宣判,但舆论大多站在陈先生这边。大家关注的不只是一个人的输赢,更是一个明确的行业答案:正规签署、履行了三十年的保险合同,到底能不能因为保险公司单方面说一句录错,就直接不算数了。

对普通人来说,买保险从来都是件谨慎的事,尤其是这种二三十年的长期保单,押上的是半辈子的人生规划。如果连盖了公章的白纸黑字承诺都靠不住,那这份保险,保的到底是谁的风险。接下来就等法院的判决,也希望这事能给整个行业提个醒,诚信不是嘴上说说,契约精神得双向算数。