"毫无诚信!"深圳一男子连续缴了30年养老保险,保单白纸黑字写清60岁起按月领取50万。可他领完第一个月就被叫停,保险公司改口说员工填错了一把一次性写成按月,那人还"找不到了"。男子拒接受此荒唐说法,直接委托律师起诉,要求按合同履行。

(主要信源:原文登载于“60岁后按月领取50万”,男子缴30年保费仅领一个月便遭拒 观察者网2026-07-04 22:57)

1995年的深圳,务工者收入微薄,多数人只顾及当下生活。

三十岁的陈先生为安稳养老,咬牙拿出四千零五十五元购置商业养老保险。

以当年物价核算,这笔钱折合如今四万余元,是他长期省吃俭用攒下的积蓄。

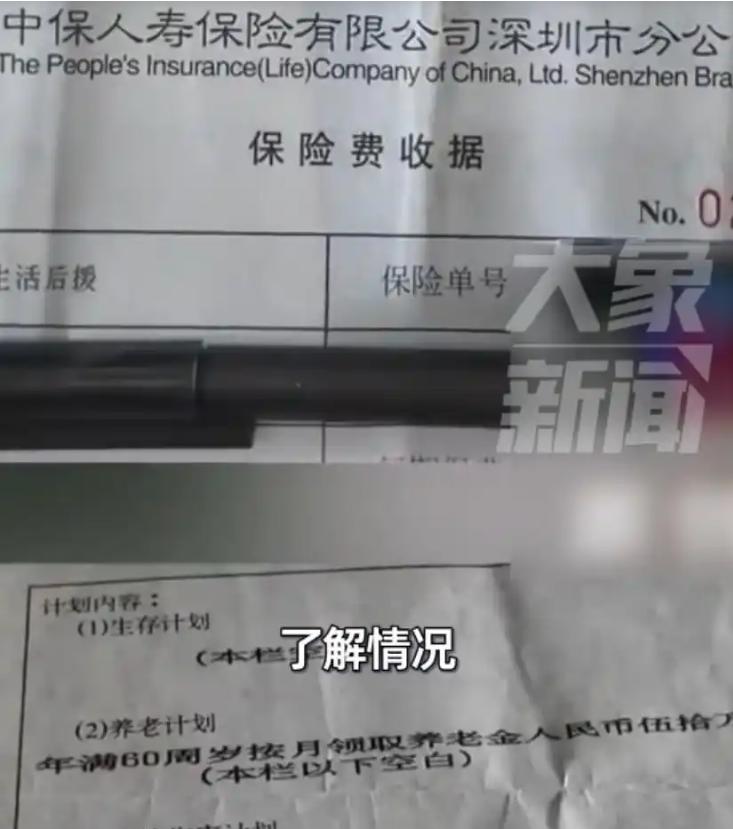

这份盖有保险公司官方公章的纸质保单条款清晰,约定缴费三十年,投保人年满六十岁可每月领取五十万养老金。

同期他的妻子办理同款保险,保单明确标注为一次性领取三十万,两份单据区分明确,不存在表述模糊的问题。

接下来的三十年,陈先生始终严格履约,每年按时足额缴纳保费。

保险公司常年正常扣费、备案存档,历经多次系统升级和档案清查,全程未提出任何条款异议,也从未告知保单存在录入错误。

双方稳定履约三十年,这份保单成为陈先生认定的晚年保障,他始终坚信白纸黑字的公章合同具备绝对效力。

2025年,陈先生年满六十岁,正式达到兑付标准。

他顺利办理领取手续,首月五十万养老金如期到账,彻底放下心头大石。

让他万万没想到的是,次月开始养老金直接停发,后续再无任何资金入账。

陈先生前往保险公司核实,得到的解释充满争议。

保险公司称1995年经办员工操作失误,将原本一次性赔付的条款错录为按月领取,且经办人员早已离职无法查证,最终给出解决方案:仅再一次性赔付五十万,彻底终止后续所有赔付责任。

三十年持续收取保费、默认合同有效,直至需要大额赔付时才抛出“员工录错”的理由,时间节点的巧合让大众难以信服。

陈先生坚决拒绝这份不合理的处置方案,委托律师提起诉讼,要求保险公司严格按照原始保单履约。

目前该案已由深圳市宝安区人民法院受理,开庭时间定为2026年7月13日。

陈先生持有的原始保单保存完好,字迹清晰、无涂改痕迹,官方公章完整有效。

妻子的同款保单明确标注一次性领取,足以证明当年工作人员清晰掌握两种兑付模式,不存在随意填报的情况。

保险公司三十年多次核查档案、更新系统,有充足时间发现并修正所谓录入错误,却始终照常收费、隐瞒问题,本质是长期认可合同条款的法律效力。

保险公司的核心抗辩理由,是以内部系统记录否定纸质保单效力,主张属于重大操作误解,有权撤销或变更合同。

该说法被代理律师从法律层面直接驳斥。

保险合同属于格式合同,条款由保险公司单方拟定、盖章生效,投保人没有协商修改的权利,只能选择接受或放弃。

依据《保险法》第三十条,格式条款产生争议时,司法判定需做出不利于合同提供方的解释。

即便当年存在录入偏差,保险公司的纠错、撤销权利也有严格法律时限。

重大误解的申诉有效期仅九十日,合同纠错也需在成立初期完成。

这份1995年签订的合同,时隔三十年才提出异议,早已彻底丧失合法撤销权。

诚实信用原则是民事合同的核心准则,也是本案最关键的突破口。

三十年间,保险公司持续享受合同权益、收取保费,从未提出任何质疑,构成法律层面的事实认可与禁反言。

在兑付义务落地时,以内部失误为由拒绝履约,既违背司法基本原则,也重创公众对保险行业的信任。

如果盖章生效、履约三十年的正式保单可被单方面推翻,所有长期保险合同的公信力都会彻底崩塌。

业内人士透露,保单录入需经过初录、复核、核对三道流程,即便九十年代电子化设备落后,加盖公章的纸质保单,也是交付给客户的最终确权凭证,具备最高法律效力。

保险公司时隔三十年翻旧账,将自身审核失职、管理疏漏的成本转嫁给普通投保人,既不合理也不合法。

网友舆论基本一边倒支持陈先生,大众普遍认为,内部操作失误是保险公司的内部问题,不该让按时履约的投保人承担后果。

少数人质疑月领五十万金额过高、不符合常理,但金额核定、审核承保均是保险公司的专属义务。

机构当年审核通过、盖章生效,且正常收费三十年,就代表认可条款效力,无权在赔付阶段以金额异常为由违约,司法判定只看合同效力与履约事实。

陈先生手握完整证据链,三十年缴费凭证、原始保单、首月赔付流水、沟通录音一应俱全。

他提起诉讼,不只是为了追回养老待遇,更是为了捍卫普通民众与大型金融机构对等的契约权利。

普通人坚守三十年按时缴费的义务,对应的就是保险公司无条件履约的责任,权责必须对等。

保险机构凭借专业优势和格式合同占据绝对主导地位,普通投保人始终处于信息弱势。

行业不能享受权益时认可合同,履行义务时就捏造理由违约。