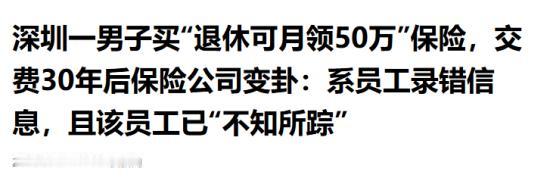

交了整整 30 年的保险,说不算数就不算数了?广东深圳的陈先生每年缴 4055 元保费,踏踏实实交满 30 年,就等 60 岁后按月领 50 万养老。结果他刚领完第一个月的钱,保险公司当场翻脸,说当年是员工录错了,原本应该是一次性领 50 万。男子拿着白纸黑字的合同,直接把保险公司告上了法庭。

1995年,陈先生为了自己能够在年迈的时候不至于太窘迫,开始每年缴纳保险。当年全国城镇居民一年的可支配收入也就四千出头,这笔钱相当于普通人不吃不喝干一整年的全部工资。换算成现在的购买力,差不多相当于每年交4万3。

30岁的陈先生当年咬咬牙买了这份养老保险,说白了就是把自己后半辈子的养老指望,全押在了这张保单上。

从1995年到2025年,整整三十年,陈先生没断过一次缴费。

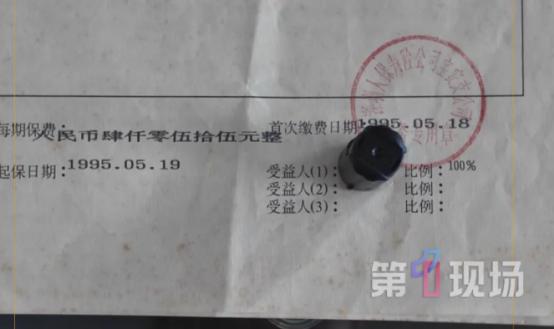

每年按时把钱存进去,保险公司也按时扣费,双方从来没出过任何岔子。算下来三十年累计交了12万多本金,一分钱都没差过。

拿到保单的时候他其实还核对过。当年他给妻子也买了同一家公司的同类型保险,妻子那份保单上清清楚楚写着“一次性领取30万元”。

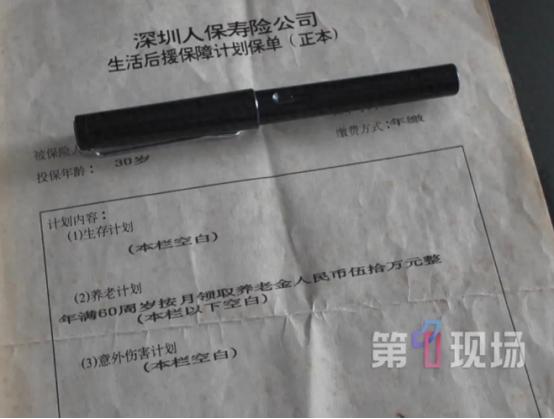

而他自己这份,也印着“年满60周岁按月领取养老金人民币伍拾万元整”,下面还盖着深圳人保寿险公司的鲜红公章。

两份保单同一个时期、同一个业务员办理,一个写一次性,一个写按月,泾渭分明。

陈先生当时只觉得自己这份待遇更好,压根没往“写错了”那方面想。毕竟保单是保险公司出的,章是保险公司盖的,这么大的正规公司,总不能在这种核心领取条款上出低级错误吧?

就这么着,他安安心心交了三十年钱,熬到了退休的年纪。

去保险公司办领取手续的时候,全程都很顺利。工作人员没提任何异议,没几天,第一个月的50万就打到了他的银行卡里。

陈先生心里这块石头总算落了地,三十年的坚持没白费,往后的养老日子彻底稳了。

可他万万没想到,这第一个月的钱,居然是唯一一笔。

第二个月,钱迟迟没到账。陈先生觉得不对劲,赶紧跑到保险公司去问,不问不要紧,一问直接给他浇了一盆透心凉的冰水。

保险公司的人告诉他,这钱不能再发了。理由是:当年设备不完善,员工录入的时候疏忽了,把“一次性领取50万”误写成了“按月领取50万”。现在发现了错误,自然要纠正过来。

至于当年经办的员工?人家早就离职了,人都找不到了,死无对证。

三十年前的锅,甩给了找不到人的老员工,现在要让交了三十年钱的陈先生来买单。

陈先生当然不能答应。

私下协商没用,监管调解也没用,陈先生干脆委托律师,直接把保险公司告上了法庭。

这事在网上传开之后,直接吵翻了天。有人说,每年交四千多,交三十年总共也就十几万本金,要是每个月领50万,领个两三年就回本了,后面全是赚的,这根本不符合保险的精算逻辑,大概率真的是当年写错了。

但更多的网友都站在陈先生这边。

因为保险公司是专业金融机构,保单是你们自己制作的,条款是你们自己拟定的,公章是你们自己盖的,保费是你们自己收了三十年的。自己内部的管理失误,凭什么要让善意的消费者承担后果?

总不能有利可图的时候,就拿着合同说事,张口闭口“一切按条款来”;等自己要亏钱了,就一句“员工录错了”就能把合同当废纸撕了吧?

更何况从法律上讲,就算真的是录入错误,保险公司也早就没了纠正的资格。

按照法律规定,哪怕合同真存在重大误解,保险公司行使撤销、纠正的权利,最长也只有5年的除斥期限。1995年签的合同,最晚2000年之前你就得提出来。

这三十年里,保险公司年年核保、年年扣费,有无数次机会可以发现问题、纠正错误,可他们一次都没提。

甚至在陈先生办理领取手续的时候,他们都没说有问题,还正常发放了第一个月的养老金。

这种行为,本身就等于用实际行动认可了合同的效力。现在单方面停发,本质上就是赤裸裸的违约。

目前这起案子已经正式立案,定于7月13日在深圳宝安区人民法院开庭审理。

说实话,这案子能引发全网关注,从来不是因为陈先生一个人的50万。而是因为它精准戳中了所有买保险的普通人的痛点:我们花几年、几十年交保费,信的就是那张盖了红章的合同,信的就是大公司的招牌与信誉。

如果一句“员工录错了”就能推翻三十年的约定,如果保险公司自己的失误,永远要老百姓来买单,那以后谁还敢买长期保险?

今天是养老保险录错了,明天会不会是重疾险录错了?等真的生病出事要理赔的时候,会不会也跳出来说一句“当年录错了,不赔”?

契约精神从来不是只用来约束老百姓的。

保险公司收保费的时候讲契约,赔钱的时候更该讲契约。普通人三十年的信任与坚持,不该被一句轻飘飘的“录错了”就消耗干净。