日韩股市分别暴跌5.15%和8.9%,带动A股高位科技股跳水,2114只股票半天跌幅≥3%,沪指在4000点附近遇支撑企稳。

真正值得盯住的,不是三地指数同一天变绿,而是一个更反常的组合:韩国一边熔断式下跌,一边继续推出巨额芯片投资;日本科技权重刚经历季度暴涨,几天后又迅速反弹。市场争论的焦点已不是AI有没有前景,而是投入多久才能变成利润。

第二季度,日经225累计上涨约37%,韩国KOSPI上涨约68%,两者都被半导体和AI资产推到拥挤位置。到7月1日,日经收涨0.59%,KOSPI仍跌2.04%,修复节奏完全不同。涨幅越依赖少数权重,回调后越不能只看指数表面。

2000年4月17日的亚洲科技股风暴与本次高度相似。纳斯达克先在4月14日重挫,随后日经225单日下跌6.98%,KOSPI下跌11.63%;结局不是一天跌完,纳斯达克从2000年初到2002年末累计下挫约78%。技术革命真实存在,也不妨碍估值提前透支多年利润。

本次与2000年也有差异。如今AI已经带来存储、光模块、算力设备和数据中心订单,不是当年大量互联网企业只有故事;可当前投资规模更大、建设周期更长、用电和融资约束更强。产业越真实,市场越会追问投入产出比。

标题中的5.15%和8.9%是6月26日盘中最大跌幅,并非收盘跌幅。当天日经225收跌4.15%,KOSPI收跌5.81%,韩国市场因指数盘中跌超8%暂停交易20分钟。盘中极值展示恐慌强度,收盘数据才更接近资金博弈后的结果。

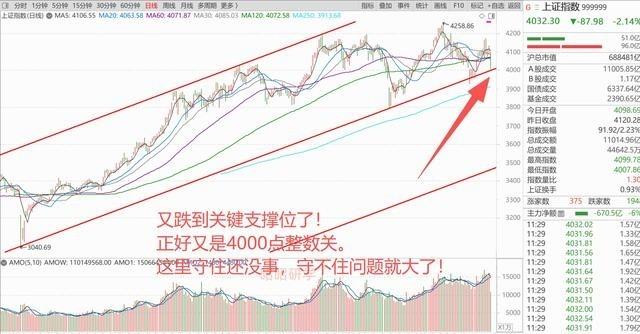

A股当日上午沪指下探4007点,创业板和科技方向跌幅更大,通信设备成为抛压集中区。这个场景只能证明海外震荡提供了卖出窗口,不能证明国内科技资产没有自身估值问题,外部冲击更像一次突击检查。

更关键的新信号出现在6月30日晚。寒武纪等67家A股公司集中发布异动或风险提示,寒武纪披露的滚动市盈率为368.97倍,明显高于相关行业约74倍的水平。上市公司主动提示风险,说明市场开始核对价格是否跑得过快。

7月1日,沪指上涨0.44%,全市场超过4300只股票上涨,创业板指却下跌1.89%,CPO、PCB和部分半导体方向继续回落。大盘修复而高位科技不跟,说明日韩暴跌留下的不是普遍恐慌,而是一场针对拥挤赛道的重新定价。

日本市场的难点在指数结构。芯片相关企业约占日经225总市值四分之一,日元又处在数十年低位附近。汇率有利出口利润,也会抬高进口能源和资本成本,日本科技股更容易在盈利利好与利率压力之间剧烈摆动。

韩国的矛盾更直接。6月29日,韩国公布规模约5760亿美元的AI和半导体投资计划,三星电子与SK海力士承担核心扩产任务;可7月1日,两家权重股仍明显下跌。国家产业投入继续加码,不代表二级市场愿意无条件接受更高估值。

国际清算银行6月底提醒,全球头部云服务企业2025年至2026年的AI资本开支预计超过1万亿美元,激烈竞争可能推动过度投资,回报不及预期时就会出现融资收缩。这个警告指向现金流和债务,而不是技术本身。

这轮日韩暴跌给A股的第一层警示,是不要把产业政策力度直接等同于股票上涨空间。韩国可以扩建晶圆厂,日本可以押注设备材料,美国企业可以继续建数据中心,但股价还要回答折旧、利息、能源和客户付费四笔账。

第二层警示,是中国不能照搬日韩依靠少数龙头支撑指数的路径。中国工业门类完整、应用市场纵深大,更应把算力投入导向工业、医疗、交通和科研的可验证需求。只有应用端持续付费,上游扩产才不会变成库存压力。

第三层警示,是7月行情将进入业绩审查,而非简单复制6月的科技普涨。半年报订单、毛利率、经营现金流和资本开支将重新划分强弱,同属算力链的公司也会走出不同价格。指数能否守住4000点重要,利润能否兑现更重要。

短期内,日韩市场仍可能大涨大跌,A股高位科技也会快速反抽,可反抽强度不能替代盈利验证。若海外利率继续上行、韩国扩产引发供给担忧、国内半年报低于预期,科技板块的震荡时间就会被拉长。

日韩股市分别暴跌5.15%和8.9%,带动A股高位科技股跳水,这一标题记录的是一次跨市场冲击,背后更深的变化是资本开始给AI建设周期重新计时。对中国市场来说,真正该争的不是谁反弹更快,而是谁能把技术投入更快转化为稳定收入。