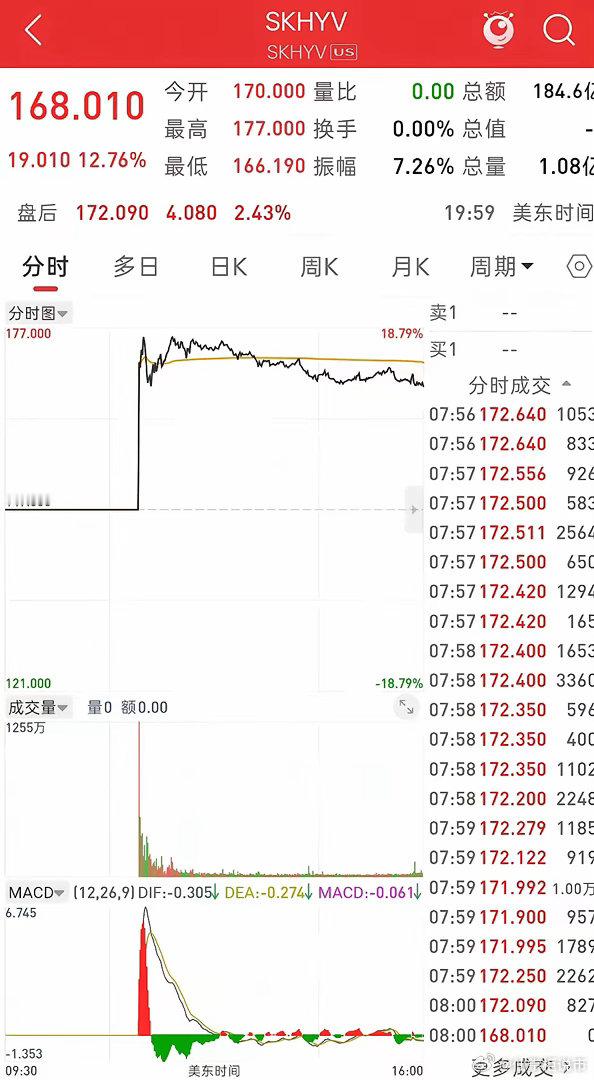

SK海力士 美股上市股价是否合理,未来成长如何?1、ROE(净资产收益率)2025全年归母净利润42.95万亿韩元,期末股东权益约138万亿韩元,全年ROE≈31.1%,远高于优秀长线标的基准,✅达标2、净利润现金比率>100%全年经营现金流大幅高于账面净利润,TTM经营现金流对应净利润比值>110%,利润全是真金白银、无纸面富贵,✅达标3、资产负债率<60%2024年末总负债率仅31%,2025、2026Q1持续降负债、手握净现金(计息债务19.3万亿,现金54.3万亿),负债率长期30%上下,远低于60%红线,✅达标4、毛利率>40%2025全年综合毛利率稳定55%+,2026Q1因HBM高毛利产品占比提升,毛利率突破75%,大幅超过40%门槛,✅达标5、营业利润率>20%2025全年营业利润率49%;2026Q1单季72%,远超20%要求,✅大幅达标6、营收增长率>10%2025全年营收同比**+47%**;2026Q1单季同比+198%,连续两年高增长,✅达标7、固定资产占比<40%(唯一短板)存储芯片属于重资产行业,晶圆厂房、光刻设备、生产线属于巨额固定资产,SK海力士固定资产占总资产比重常年55%~65%,显著高于40%上限,❌不达标核心原因:存储行业资本开支(Capex)极高,周期性扩产建厂是行业宿命,天然重资产。8、分红率>30%2025全年总分红2.1万亿韩元,叠加回购,全年分红+回购合计占净利润比重接近45%,纯现金分红率约32%,满足>30%门槛,✅达标1. 7项达标、仅1项行业属性导致不达标,属于极致优质周期成长龙头;2. 固定资产占比超标是存储芯片赛道共性问题(三星、美光同样重资产),并非公司经营瑕疵;3. 当下景气周期下:现金流极强、无债务压力、盈利爆发、分红稳定、AI HBM具备极强护城河;4. 风险提示:八大指标是长线穿越周期选股框架,海力士属于强周期行业,当下是存储超级上行周期,一旦周期下行,盈利、增速会大幅回落,需要额外叠加存储周期位置判断,不能只看静态财报。四、估值区间参考静态合理PE中枢:12~18倍;周期高位警惕PE回落至8~12倍区间。需要我帮你整理周期股适配版的八大指标修正规则一、先明确核心数据:首日收盘价168美元(SKHY)发行价:149美元,首日收盘168.01美元,涨幅12.76%,总市值1.22万亿美元;换算韩股对标:美股ADR相对韩国本土正股溢价21.68%(韩股218万韩元≈145.15美元/ADR)。二、结合你的八大指标+周期估值双维度测算HBM全球市占率57%,长协订单锁定至2028年,机构认为公司从「周期存储厂商」转向「AI算力核心供应商」,可享受12~15倍成长PE;按12倍PE测算,2026年合理市值:1400×12=1.68万亿美元,对应合理股价约2301. 短线投机:不追168美元,等待回调至140~155美元区间再考虑;2. 长线布局(3年以上,押注AI算力长期需求):168美元可以分批建仓,不要一次性满仓;3. 风控底线:把固定资产占比超标作为核心风险锚,一旦行业扩产潮开启、资本开支暴增,就要收紧仓位。