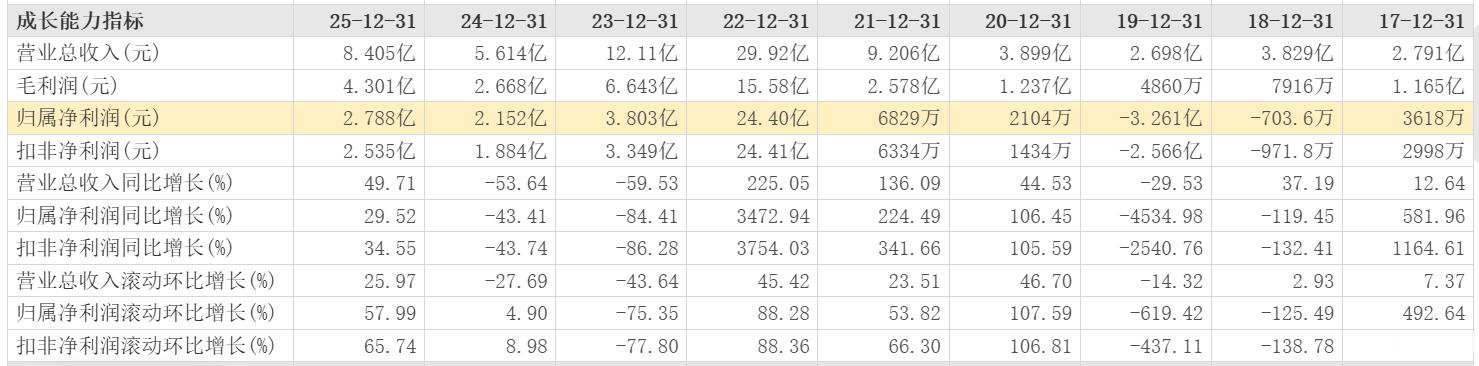

融捷股份 市值185亿Q1 3亿净利润, Q2 6到9亿净利润

公司上市时主营业务为专业沥青的研发、生产和销售,2009 年 9 月进入锂矿采选行业,2014年 6 月完成沥青业务剥离及业务转型。同时,公司主营业务沿着新能源锂电池材料产业链向下延伸,先后增加了锂电池装备业务、锂盐业务、锂电池正极材料业务、锂电池负极材料业务

公司主要业务为锂矿采选、锂盐加工及冶炼、锂电池设备制造,主要产品为锂精矿、电池级锂盐和锂电池设备,其中锂矿采选业务以自有矿山的锂辉石为原料,经过采矿、选矿生产出锂精矿,用于生产电池级锂盐,主要是电池级碳酸锂。公司锂电池正极和负极材料项目尚处于建设期以及前期规划阶段,尚未有产品产出。

公司拥有康定市甲基卡锂辉石矿 134 号脉的采矿权,已在矿山形成 105 万吨/年露天开采能力及45 万吨/年原矿石处理的选矿能力,是目前国内已进入供应渠道的持续在产锂辉石大型矿山。

公司锂矿精选扩产项目落实已取得一定的进展,2024 年 12 月公司与甘孜州康定市人民政府签署了《原矿外运合作协议》,其中协议约定一是在协议生效后两年内,融达锂业可以将矿山开采的一定数量的原矿石进行委外选矿,二是在矿山原址新增 35 万吨/年选矿产能。报告期内,公司一方面在矿山进行常规采选矿作业,自选锂精矿产出量同比有所增长;另一方面将开采的原矿石委托外部加工厂选矿,增加了锂精矿产出来源,大幅提高了公司锂精矿产出量。报告期内,公司锂精矿产量同比增加 174.83%,锂矿采选业务收入同比增加 92.54%。报告期内,公司积极筹备矿山原址新增35万吨/年选矿项目,截至报告期末该项目尚未启动建设,请投资者注意投资风险。

公司锂盐加工及冶炼业务主要有两部分,合并范围内的锂盐业务是从事粗制碳酸锂和工业级碳酸锂的精加工提纯业务,产品为电池级碳酸锂,产能为 3,000 吨/年。

联营锂盐厂的锂盐业务是采用锂精矿为主要原材料,经湿法冶炼工艺生产出电池级锂盐,现有产能2 万吨/年,自2021 年 8 月 20 日起由公司受托经营。联营锂盐厂主要采购公司矿山自产锂精矿,报告期内其锂盐产能满产。公司自有电池级碳酸锂产能与联营企业产能合计 2.30 万吨/年。若联营锂盐厂规划产能 4 万吨全部建成后,其生产规模在国内单体锂盐厂中属于较大规模

根据甘孜州自然资源和规划局审查通过的《矿山储量年度报告审查意见表》,截至 2025 年 12 月 15 日,公司采矿权范围内保有矿石量(探明+控制+推断)2,444.9 万吨,2025 年动用矿石资源量(探明)105.6 万吨。

根据自然资源部中国地质调查局2025 年1月份公布数据,锂辉石型、盐湖型、锂云母型锂矿新增资源量均超千万吨,我国锂矿储量全球占比已由6%提升至16.5%,排名从第六位跃升至第二位。2025 年度我国多家锂矿取得采矿许可证,其中,最大规模的是湖南鸡脚山锂矿,这是国内目前已探明的最大单体锂云母矿

根据中国有色金属工业协会锂业分会统计,2025 年,我国碳酸锂累计产量为 97.6 万吨,同比大幅增长39.3%;氢氧化锂累计产量为 35.6 万吨,同比下降 13.9%;我国累计进口锂精矿 775.1 万吨,同比大幅增长39.4%。报告期内,进口锂精矿仍然是我国锂盐生产的主要原料来源,锂精矿进口主要来源于澳大利亚和非洲

2025 年上半年,锂产品价格单边下行,电池级碳酸锂 1 月份约 7.5 万元/吨,6 月下旬跌破 6 万元/吨,创近三年来历史新低,锂精矿价格走势与电池级碳酸锂价格走势一致,也在 6 月下旬跌至约 630 美元/吨的低价。锂产品终端应用领域持续增长,但锂产品价格却持续低位,其根源仍在于供需结构失衡。

从供给端看,2025 年上半年仍是扩产高峰年,全球多个锂矿项目进入投产或产能释放阶段,非洲马里Goulamina 锂辉石一期项目和 Bougouni 锂矿项目、津巴布韦卡玛蒂维锂矿二期项目、新疆大红柳滩锂精矿采选项目和阿根廷Mariana盐湖等新项目纷纷投产,大量的产能集中释放,使得市场上碳酸锂的供应量大幅增加,导致锂产品上下游各环节库存仍维持在一定水平。2025 年下半年,锂产品价格触底后强势反弹,2025 年 12 月末锂精矿上涨至约1,500 美元/吨,较年内最低点涨幅超 130%;12 月末电池级碳酸锂上涨至约 12 万元/吨,较年内最低点涨幅超 100%。反弹主要驱动因素包括:一是需求爆发,储能锂电池出货量同比大增,动力电池需求回暖;二是供给收缩矿端阶段性停产检修,国内矿产资源秩序整顿,部分采矿权到期注销;三是政策“组合拳”持续发力,出台新型储能规模化建设专项行动方案,推动新型储能迈向规模化发展新阶段;印发电动汽车充电设施服务能力“三年倍增”行动方案,加大力度完善充电设施服务网络等;四是在政府部门和行业协会推动下行业“反内卷”持续推进,2026 年 1 月四部委召开动力和储能电池行业座谈会,会议提出要强化市场监管、优化产能管理、加强区域协同等。

2026 年 1 月,财政部和税务总局发布了《关于调整光伏等产品出口退税政策的公告》,对锂电池出口退税实施阶梯式退坡(自 2026 年 4 月 1 日起至 2026 年 12 月 31 日,将电池产品的增值税出口退税率由 9%下调至6%;2027 年1月1日起,取消电池产品增值税出口退税),导致企业赶在政策生效前加速出货,备货碳酸锂等原材料,推动锂产品需求与价格短时间内快速上涨,截至 2026 年 1 月末锂精矿约 2,000 美元/吨、电池级碳酸锂约 16.05 万元/吨。

本轮周期锂价经历五个阶段:第一阶段为 2020 年 8 月至 2022 年3 月,锂精矿及电池级锂盐产品价格总体上涨;第二阶段为 2022 年 3 月至 12 月,前述锂产品价格呈现高位震荡态势;第三阶段为2023 年1月至12 月,锂产品价格总体下跌;第四阶段为 2024 年 1 月至 2025 年 6 月,锂产品价格低位震荡,价格波动幅度小并逐步企稳,第五阶段为 2025 年 7 月之后,锂产品价格触底后强势反弹,2025 年末较年内最低点涨幅超100%。

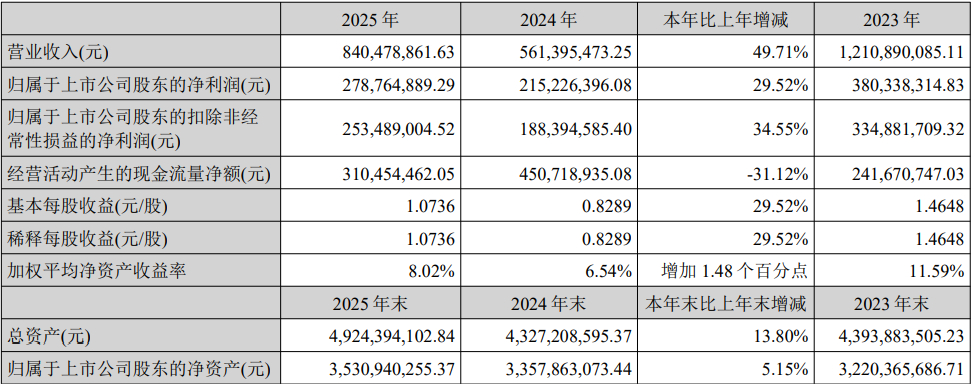

2025 年度,公司锂精矿(6%品位)生产量18.56 万吨,较上年增长 174.83%,主要产品锂精矿产量通过原矿外运实现倍增突破,产量突破带动公司营业收入大幅增长。