离谱到家!安徽,女子开奶茶店,用一张银行卡作为收款账户。谁料,卡里莫名冒出千万不明流水,还多出一笔30万的陌生贷款。女子怀疑前夫一直在这家银行上班,还代管过银行卡,因此,千万流水和贷款可能与前夫有关。可前夫一口否认,直接把她拉黑。女子找银行要说法,对方掌握全部记录却百般推脱、不给明细,女子维权陷入僵局。

开多家饮品店的郭女士发现自己平时用来收奶茶钱的银行卡,居然悄悄走了上千万的不明流水,还莫名其妙背上了一笔已经“结清”的贷款,她头都大了。

这张卡是她其中一家饮品店的专用收款账户,平时进账基本都是10块、20块的客单,一天几百笔零散交易,她忙起来根本没空逐笔核对。

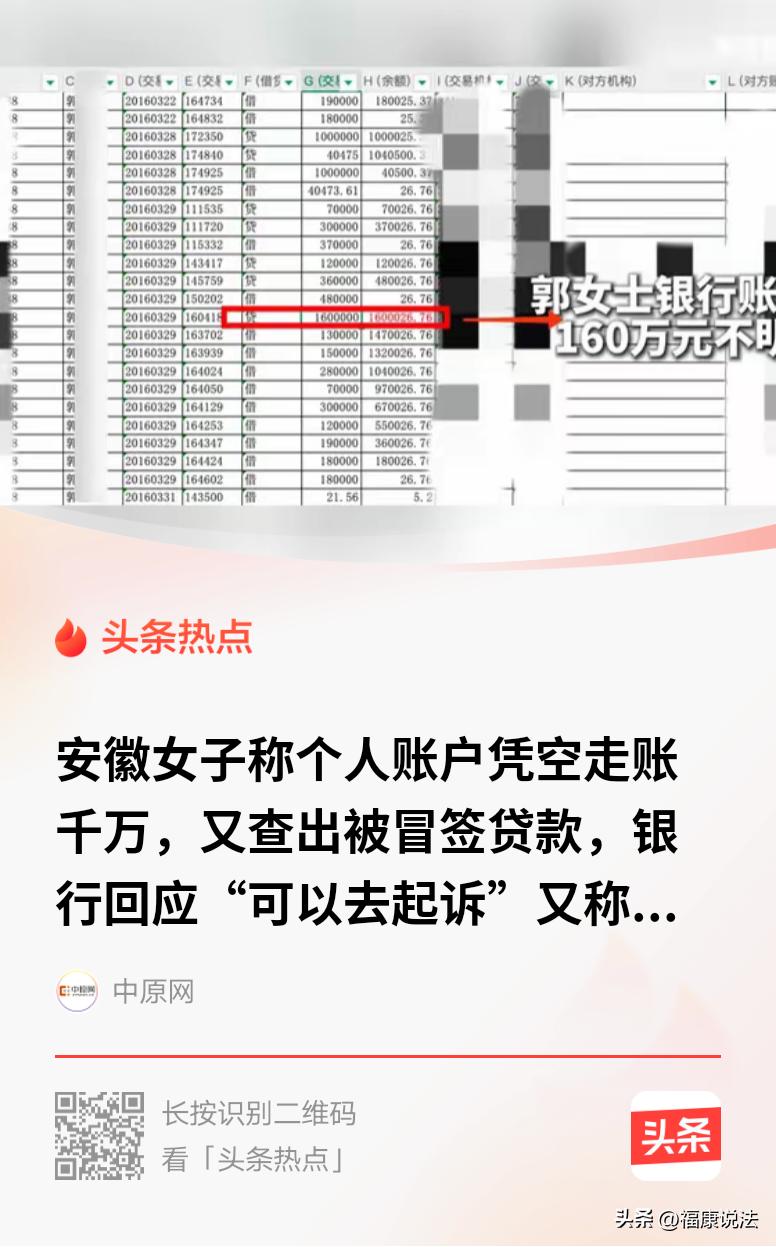

直到去年偶然查流水,她才傻了眼,最早从2016年开始,卡里就断断续续冒出来百万级的大额转账,前前后后加起来总流水快有一千万。

这些钱的进出都透着诡异,2016年3月有一笔160万的“放款”到账,流水连打款机构名字都没显示,当天就拆成9笔转到了三个她完全不认识的账户,备注写的是“还款”。

2019年4月,还有两笔100万、150万的个人转账,打款人叫胡某某,郭女士说自己根本没听过这个名字,与他连生意往来都没有。

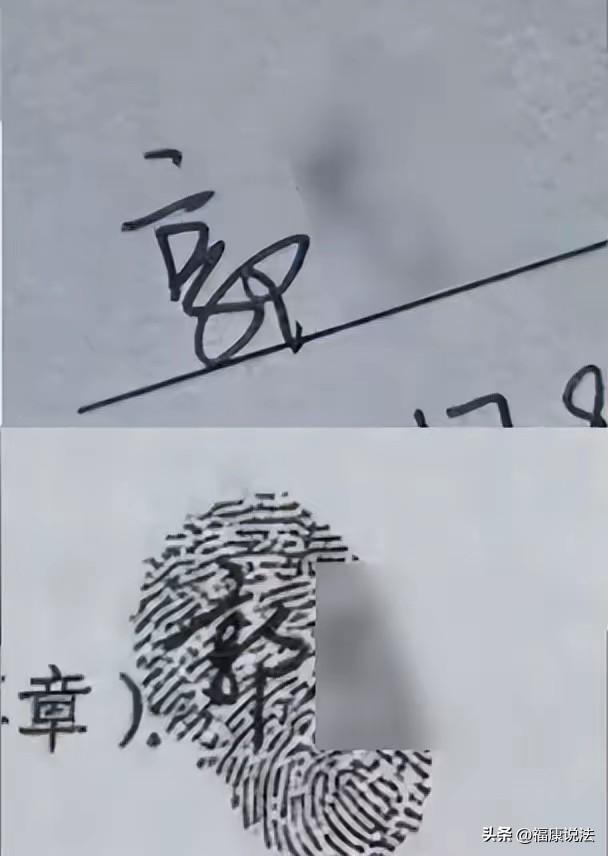

更让她后背发凉的还在后面,去找银行要说法的时候,居然冒出来一份2015年的30万贷款合同。

可她发现落款签字根本就不是自己的笔迹,她清楚记得自己从来没签过这份合同,也没见过这笔钱。

然而,系统里却显示,这笔贷款早就还完了。

郭女士想做笔迹鉴定自证清白,银行却咬死“合同原件不能带出档案室”,鉴定直接卡了壳。

她这才想起,自己的前夫以前就在这家银行上班,这张卡早年还交给前夫代管过,现在出了事,前夫说这些流水和贷款和他没有关系,直接把她微信拉黑,撇得一干二净。

郭女士跑了一年多,银行给不出合理解释,问多了,就让她去起诉。

郭女士说,可银行给的流水只有对方姓名,连身份证号、住址都没有,她连起诉谁都不知道。

后来,郭女士把材料交到了当地金 融监管分局,调查下来,没法直接认定合同是不是冒名签字、以及员工违规放贷等等。

但也指出这家银行贷款调查走形式、贷后管理缺位、员工行为监管漏洞大,承诺会对银行进行处罚。

可直到现在,郭女士还是没拿到完整的资金明细,天天怕这些来路不明的钱给自己惹上不当得利、甚至洗钱的嫌疑,觉都睡不安稳。

最后,银行只告诉郭女士的“已经处理了相关人员”,处理了谁、怎么处理的,半个字都不肯透露。

记者介入后,银行合规部表示,不负责处理此事,还说郭女士所言不实。

郭女士作为账户户主,连自己的钱从哪来、去了哪都查不到,想维权手里半点儿核心证据都没有;

银行攥着全部交易记录、合同原件,却揣着明白装糊涂,一边让储户去起诉,一边连郭女士起诉需要的对方身份信息都不肯给,摆明了是把自己的管理漏洞成本,全甩给普通储户承担。

《商业银行法》第29条规定:商业银行办理个人储蓄存款业务,应当遵循存款自愿、取款自由、存款有息、为存款人保密的原则。对个人储蓄存款,商业银行有权拒绝任何单位或者个人查询、冻结、扣划。

有人可能误以为银行的“保密义务”是针对所有人,其实这条法律里说的保密,是对外、对无关第三方保密,绝对不是对储户本人保密。

郭女士是这张银行卡的唯一合法所有人,她要查自己账户里所有交易的对手信息、资金来源去向,完全是合法权利。

银行应该将郭女士账户上的资金出入明细、流向等相应信息明确提供给她。

储户把钱存在银行,银行就有义务帮储户盯紧账户里的每一分钱。

现在,郭女士账户里平白无故多了上千万不明流水,银行不想着查清楚问题,反而捂着信息不让储户知道,这本身就违反了最基本的储蓄合同义务。

真要闹到法院,银行拒不提供交易完整信息的行为,本身就可以被推定存在过错,反而要承担更多责任。