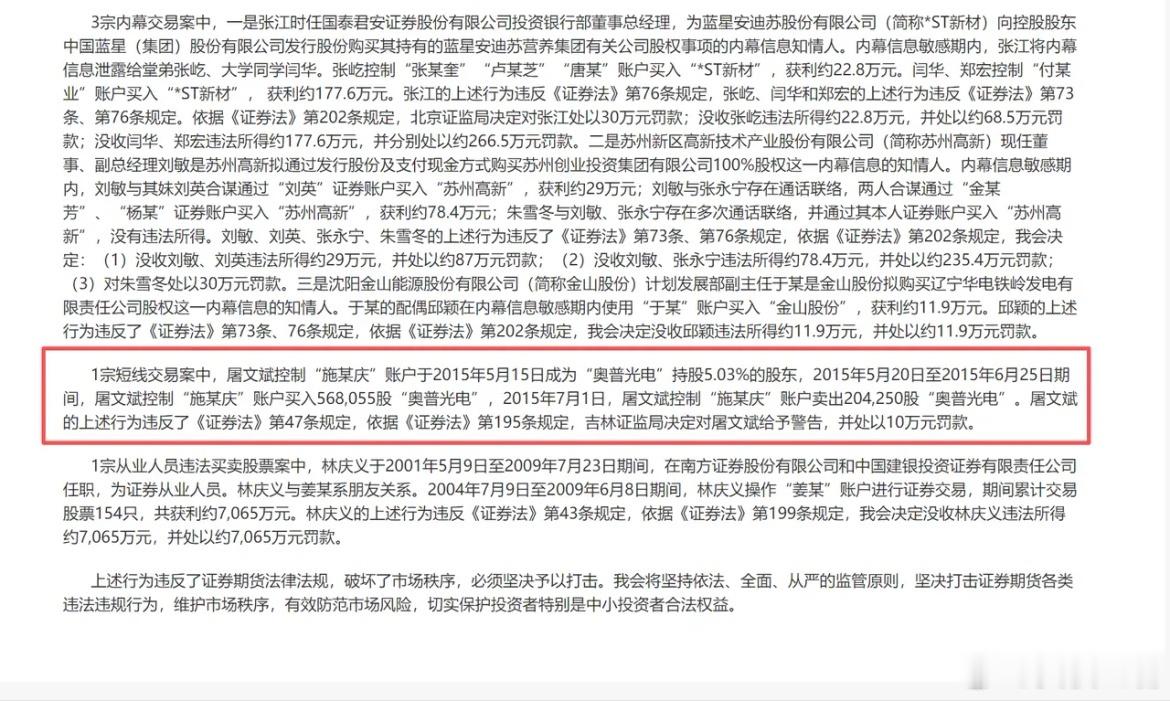

世界上最疯狂的就是炒股,因为只有股市把成本只有1.84元的股票,卖到918元。大股东每股持有成本不到1.81元,卖出一股赚900元,但你要知道大股东手里股票占90%,主力机构和散户那点钱,只够大股东减持塞牙缝的。

这段话冲击力很强,可把情绪放到一边,里面至少混在了一起四个完全不同的概念:注册资本、历史入股价格、二级市场股价、股东持股比例。

918元这个数字确有出处,源杰科技在3月3日盘中一度摸到918元,收盘875元,全天成交额40.54亿元。

可盘中有人愿意用918元接一小部分流通筹码,只能说明那一刻的边际成交价到了918元,不能倒推公司所有股份都以918元完成交易,更不能直接推出某位股东每卖一股就净赚900元。

股票不是工厂里按件生产的商品,二级市场也没有一个能拿尺子量出来的“制造成本”。

股价乘以总股本叫市值,它表达的是市场对企业未来现金流、成长速度、稀缺性和风险的综合报价。

价格涨得离谱,估值可以有泡沫,交易也可能过热,可拿早期注册资本去减现价,算成大股东一股赚多少,这个算法从根上就不成立。

源杰科技招股书写得很清楚,公司在2020年整体变更为股份公司时,用经审计净资产5.034亿元按1比0.0894折成4500万股,每股面值1元,剩余部分进入资本公积。

这里的1元是股票面值,不是大股东真实买入成本。

招股书还披露,宁波创泽云在2018年的增资价格是18.04元每注册资本,不是1.84元。网上流传的“成本1.84元”,很像把18.04少看了一个零,或把面值、注册资本和持股成本揉成了一个数字。

更麻烦的是,企业十几年里经历设立、增资、股权转让、股份制改造、上市发行、送转和股权激励,不同股东拿到股份的时间与价格都不一样,根本不存在一个可以覆盖所有大股东的统一成本。

再看“持股90%”这句话,也和公开文件对不上。

2025年年报显示,ZHANG XINGANG期末持股12.30%,秦燕生持股5.36%,秦卫星持股5.21%,张欣颖持股3.43%,员工持股平台持股1.47%。

按年报披露的一致行动关系把相关几方合并计算,大约是27.76%,离90%差得很远。

公司上市前原有股东合计持有发行后75%的股份,这个数字也不是某一个大股东独占,更不是90%。

把“上市前股东合计”“实际控制人及一致行动人”“单一大股东”混着说,文章看着更吓人,信息却会走样。

大家真正该盯的,不是一个夸张的成本故事,而是筹码结构。

源杰科技2025年有2385.07万股首发限售股解除限售,年报期末总股本约8594.77万股。

限售股解禁只是获得流通资格,不代表当天全部卖出,也不代表股东一定会减持。

可当一家公司的估值很高、成交集中、叙事热度很强时,潜在供给增加确实会改变买卖双方的力量。

高价股的危险往往也不在“股价数字大”这一个点,而在业绩增长能不能追上估值、热门概念能不能兑现订单、流通盘有多大、机构持仓是否拥挤、解禁后股东有没有减持安排。

只看一股918元,会把注意力放在票面数字上;看市值、利润、现金流和可交易股份,才是在看这笔投资到底贵不贵。

我个人不赞成见到高市净率就停牌几个月甚至几年。

停牌时间过长,想卖的人卖不了,价格发现也被中断,风险不会消失,只会被压到复牌那一天集中释放。

更可行的办法,是让上市公司把业务进展、客户验证、订单兑现、业绩波动、股东解禁和减持计划说清楚,让交易所对异常交易和误导性信息及时问询,对违规减持、内幕交易、操纵市场严肃追责。

现行减持规则已经把大股东预披露、减持限制、防绕道减持和违规责任写进制度,监管该做的是把规则执行得更硬、更透明,而不是替投资者决定哪只科技股只能涨到多少。

散户也别把自己想成只能被收割的一方,普通投资者最大的优势不是资金多,而是可以不买。

看不懂估值就绕开,承受不了波动就降低仓位,靠故事冲进去又把全部希望押在下一位接盘者身上,那不是支持科技创新,只是在参加价格接力。

科技企业需要资本市场支持,市场也允许不同的人给出不同报价,可支持创新不等于放弃估值纪律,更不等于拿未经核实的数字制造恐慌。

需要说明的虚假或失实内容有三处:“1.84元成本”缺乏官方依据,公开文件披露的是18.04元每注册资本的一次增资价格;“大股东每股成本不到1.81元”没有权威披露支撑;“大股东持股90%”与年报不符。

至于“散户的钱一两年都会被减持拿走”,属于情绪化预测,不能当成确定事实。

资本市场要保护投资者,也要尊重市场规律,靠公开、透明、公平的制度约束逐利冲动,靠理性投资守住自己的本金,这才是对创新企业和普通股民都负责任的态度。

![高手啊![赞]散户也有高手!刚才刷头条,刷到了个散户,这个A股的散户判断好准哦](http://image.uczzd.cn/12953569041097869555.jpg?id=0)