最近一个重要信号被很多人忽略:央行已经快一整年没降息了!

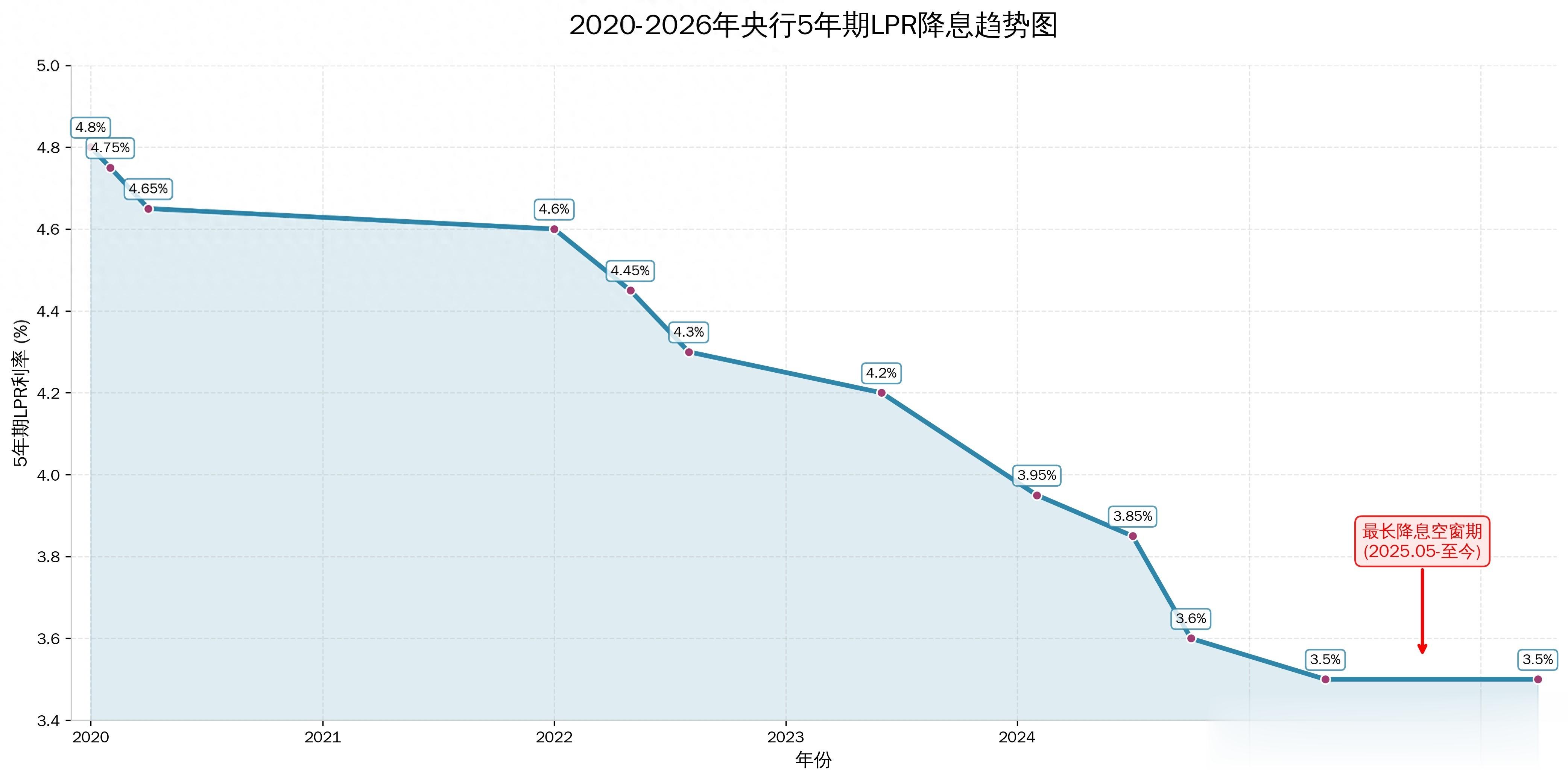

上一次降息还是 2025 年 5 月,5 年期 LPR 从 3.6% 降到 3.5%,之后就一直没动。2025 年底、2026 年初,甚至过年期间,大家都盼着降息,结果全都落空。

对比前几年简直是大变天:2022、2023、2024 连续三年,每年都降 3 次息,现在突然 “踩刹车”,等着房贷减负的朋友,心里都凉了半截。

不少人还在等利率再往下走,但我直说:全面降息的概率已经非常低,就算降,幅度也几乎可以忽略。

不是央行不想降,是真的降不动了,面前有三道跨不过去的坎!

一、银行快扛不住了,再降息就要碰生存红线银行主要靠存贷款利差赚钱,行业有明确红线:

健康:1.8%–2.0%有风险:低于 1.7%生存底线:1.3%数据已经很危险:

2025 年末商业银行净息差 1.42%,2026 年一季度部分银行直接跌到1.08%,快和不良贷款率持平。

再大幅降息,银行利润暴跌,不敢放贷、甚至抽贷,最后受伤的还是实体经济和普通人的存款、理财。

现在不降息,其实是在保银行。

二、美联储不降息,我们不敢单独大幅降目前中美利差倒挂严重:

美国 10 年期国债收益率约 4.3%,中国只有 1.8% 左右,利差差了 2.5%。

如果我们独自大幅降息,会直接导致资本外流、人民币贬值、外汇储备减少,不到万不得已,不会冒这个风险。

加上美伊冲突推高油价,美国通胀反弹,美联储不仅不降息,还在考虑加息,我们的降息空间被彻底卡住。

三、经济自己 “争气” 了,降息没那么紧迫本来降息是为了刺激经济,结果 2026 年一季度数据超预期:

出口猛增 15%,总额 11.84 万亿,创历史同期新高CPI 同比上涨 1.0%PPI 结束 41 个月连降,首次转正经济回暖,降息的紧迫性大大降低。宝贵的 “降息子弹”,当然要留到未来更需要的时候。

不降息≠收紧!央行在 “偷偷放水”,房贷已进入 2 时代LPR 没动,但利率其实已经悄悄降了:

首套房利率普遍 2.95%–3.1%,部分城市低至 2.8%存量房贷高于 3.37%,可以主动申请下调,最低能到 3.2%央行持续投放流动性,配合降准、地方购房补贴、首付下调一句话:全面降息空间很小,但现在的利率,已经是历史最低水平。

普通人需要做的:负债 + 资产两头抓,少花冤枉钱1. 负债端:主动给自己 “降息”,砍掉高利息房贷利率高于 3.37%,立刻去银行申请优化,能省一大笔利息信用卡分期、消费贷利率超过 6%,尽快还清或置换低息贷款,别白白送钱2. 资产端:低利率时代,这样守钱最稳房价难大涨,低利率利好资本市场稳健选择:纯债、混债、红利低波、高股息类债股不懂理财就存银行,不亏就是赚最后总结央行长期不降息,原因很简单:

银行扛不住、外部不允许、经济不需要。

未来会不会降息,只看三点:国内经济走势、银行经营状况、美联储政策。

对我们普通人来说:别死等全面降息,现在就优化负债、管好资产,才是最实在的赚钱方式!

你家房贷利率是多少?评论区聊一聊~

(本文案来自于本人2026年4月26日视频文案精简,您可点击下面的视频链接观看原视频)