这届白宫的关税大棒,抡得确实挺有节奏感。

特朗普这次的升级打法,直接把跨国企业的出海美梦给彻底砸醒了。

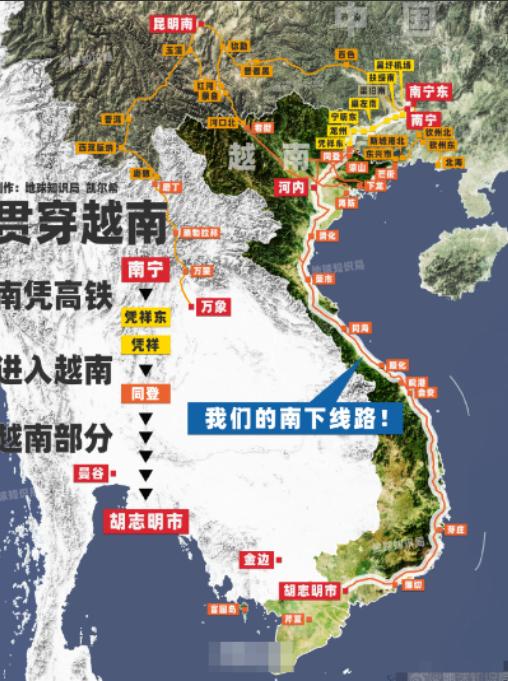

起因很简单,前几年大量中企为了躲避贸易摩擦,一窝蜂涌进越南买地建厂,玩起了中国生产、越南贴牌、美国销售的三角套利。

结果今年老美调转枪口,连续重拳砸向越南,直接导致赴越中企上演大撤退。

这种围追堵截,表面上在敲打越南,真实意图却是为了扩大对华产业包围圈,面对这场政策暴风雨,那些砸了真金白银的中企到底该何去何从,越南这个制造新星究竟还能不能飞得起来。

顶层设计的法理绞杀与不可掉头的套利黄昏

在美国最高法院裁定国际紧急经济权力法案关税违法之后,华盛顿的贸易策略发生了一次根本性的转向。

他们不再依赖那种临时性的、容易引发法律争议的紧急关税,而是加速激活了1974年贸易法中的301条款,试图以此构建一套坚不可摧且具有持久约束力的关税法律基础。

在这套全新的顶层设计下,越南迅速成了被定点清除的最新目标。

回看2026年上半年的时间线,美国贸易代表办公室的出手几乎是刀刀见血,毫无喘息机会。

紧接着在3月12日,又围绕强迫劳动问题发起了第二轮301调查。

到了4月30日,美国贸易代表办公室发布了年度特别301报告,直接将越南单独列为优先外国国家。

这是一个在美方301制度体系中性质最严厉的定性,上一次出现类似的定性还要追溯到13年前。

根据美国相关法律规定,贸易代表必须在30天内决定是否启动实质性调查,于是在5月29日,恰好在法定窗口期的最后关头,美方正式对越南启动了知识产权301调查。

这已经是年内针对越南的第三项同类调查,没过几天,到了6月2日,美方又公布了此前关于强迫劳动调查的初步裁定。

美国认定包括中国和越南在内的60个经济体未能有效执行相关进口禁令,对美国商业造成了负担,拟对全部产品加征10%或12.5%的额外关税。

其中,中国内地、中国香港以及越南,全部被列入了12.5%的高税率名单。

这一连串法理层面的重拳,配合早前出台的针对第三国转口商品征收40%惩罚性税率的转运关税,以及4月9日将越南纺织品税率提高至近46%的对等关税,直接将那些试图通过改盒子、贴标签来规避风险的中国企业逼入了政策裸奔的绝境。

这套连续技彻底打破了自2018年中美贸易摩擦以来建立的三角贸易潜规则。

过去企业普遍认为把最终组装环节搬到东南亚就能高枕无忧,而现在的现实是,原产地规则的穿透力已经延伸到了供应链的最底层,浅层的地理位移在系统性的法理绞杀面前已经完全失效。

账面虚胖的投资数据与资本所有权的残酷清洗

如果只看越南官方公布的宏观数据,很多人可能会得出一个完全相反的乐观结论。

越南计划投资部发布的数据显示,2026年上半年,越南新注册的外资总额达到了346.5亿美元,同比实现了61%的爆发式增长,在外部环境如此动荡的年份,这个数字不可谓不光鲜。

然而,当我们把这个庞大的数据结构进行切片和遍历时,就会发现里面隐藏着一个极其残酷的资本洗牌真相。

在这笔巨额外资中,曾经作为投资主力的中国资金,其占比已经急速萎缩到了不足5%,在投资排名中连续退居新加坡、韩国、日本之后,勉强位列第四。

具体来看,新加坡以73.1亿美元的投资额高居榜首,占比达到了42.1%;韩国以54.5亿美元紧随其后,占比为31.4%。

这个极其反差的数字错位背后,并不是越南制造业迎来了二次腾飞,而是所有权结构在关税高压下被迫进行的一场成分清洗。

那些在几年前蜂拥而入,把越南工业园区填满的纺织、电子、光伏、照明等各行各业的中资企业,在面对40%的转运关税和46%的惩罚性税率时,发现原本的利润中心已经变成了无法承受的亏损黑洞。

为了及时止损,大量中企不得不紧急终止在建项目,关停刚刚投产的工厂,甚至将土地和厂房设备全盘折价出售。

而在这个时候,那些账面上暴涨的数百亿美元外资,很大一部分其实是新加坡的金融资本和韩国的电子巨头在扮演接盘侠的角色。

他们利用自身享有的地缘政治白名单优势,以极低的价格大肆吞噬中企撤退后留下的产业遗产。

生死抉择下的跨国阵痛与生存路径的分化

面对这种几乎无法逆转的政策剧变,原本指望靠关税洼地躺赢的中企,其对越投资策略在极短的时间内分化成了三条完全不同的生死路径。

这三条路不仅决定了企业的资产安危,也深刻展现了不同体量资本在面对地缘政治博弈时的无奈与自救。

第一条路径是绝对理性的撤退止损,这主要集中在抗风险能力较弱的中小企业以及那些利润空间极度依赖关税差价的行业。

当惩罚性关税的叠加幅度远远超过了企业的综合运营利润时,继续维持越南工厂的运转就等于在给企业持续放血。

在这种情况下,果断选择关停生产线、打包设备或者就地折价转让资产,虽然会造成前期投资的巨大损失,但却是避免企业整体陷入破产泥潭的唯一理性选择。

第二条路径是极少数头部玩家才能玩得起的供应链本土化豪赌,部分资金实力雄厚、产品附加值高且深度绑定美国市场的跨国企业,选择留下来迎难而上。

但他们必须改变过去那种只做最终浅层组装的套路,转而在越南采购更多的本地原材料,将生产流程向更完整、更复杂的制造整合阶段推进,以此来死磕美方严苛的原产地合规审计。

这意味着企业必须在越南建立起从原材料到成品的完整产业链。

然而,这背后需要极其庞大的后续资本投入,面对的是更长的建设周期以及成倍增加的跨境管理复杂度,极高的门槛直接把绝大多数中小企业挡在了门外。

第三条路径则是彻底调整市场方向,展开降维突围。

越来越多的企业开始意识到,单纯围绕华盛顿的贸易政策跳舞无异于与虎谋皮,于是他们开始主动稀释对美国市场的依赖,将销售重心转向非美市场。

东南亚本土市场、中东、非洲以及拉美等地区,瞬间成了这些撤离资金的新去处,但我想说的是,这条路同样布满了不确定性。

随着中国产能向这些新市场转移,当地的贸易逆差大概率会迅速恶化,而一旦逆差扩大,这些国家随时可能借鉴甚至复制美国的贸易保护工具。

近期日趋紧张的中欧贸易摩擦,其实就是最清晰的前车之鉴。

宏观大盘的承压与地缘重构的终极反思

中企在越南舞台上的这场大撤退,其背后更大的宏观背景是越南自身经济增长模式正在承受前所未有的巨大压力。

虽然越南在2026年上半年交出了8.18%的国内生产总值增长答卷,但越南政府却将全年的增长目标强行加码到了11.9%,这给各个地方政府套上了沉重的枷锁。

这种跃进式的指标高度依赖大规模的公共投资来拉动,但尴尬的是,上半年越南的公共投资到位率仅仅只有29.2%,有26个中央部委和14个地方政府的执行进度甚至连这个平均线都没有达到。

今年上半年,越南的出口额虽然增长了21%,但由于大量制造业原材料和核心零部件依然高度依赖进口,其进口额呈现出了33.4%的爆发式增长。

这直接导致越南的贸易差额从去年同期的19.5亿美元顺差,极为罕见地逆转为166.5亿美元的巨额逆差。

在企业微观层面,尽管每个月平均有2.83万家新设企业诞生,但同时退出市场的企业数量却达到了2.52万家,企业退市的数量几乎比过去翻了一倍。

当越南制造这个标签不再具备规避关税的特殊魔力,当外资组装厂开始批量撤离的时候,单靠越南本土的资产和公共投资,根本无法支撑起下半年的投资大跃进。

放眼全球,华盛顿正在利用301条款等一系列法律武器,像无人机一样对全球的进口商地图进行系统性的定点扫描。

这届跨国企业的遭遇告诉我们,全球化已经从过去追求成本最优化、效率最高化的传统范式,彻底跨入了政治标签优先、供应链安全绝对化的冷酷新时代。

在过去,企业以为换个国家、改个标签就能在规则的漏洞里继续套利,而现在的现实证明,缺乏底层技术支撑和本土全产业链整合的单纯地理位移,已经变成了一种极其危险的资产负担。

三角贸易的红利期正在加速终结,寻找下一个安全关税洼地的幻想该破灭了,摆在所有人眼前的,是一场必须用真正的本土化能力和多极化市场去应对的硬仗。

信源:

1.“三角贸易”时代终结!中企去越南须找到新“活法”——2026-05-08 21:50·21世纪经济报道

2.美国对越南发起多项301调查,我国企业如何应对?——2026-07-09 18:14·中国国际商会