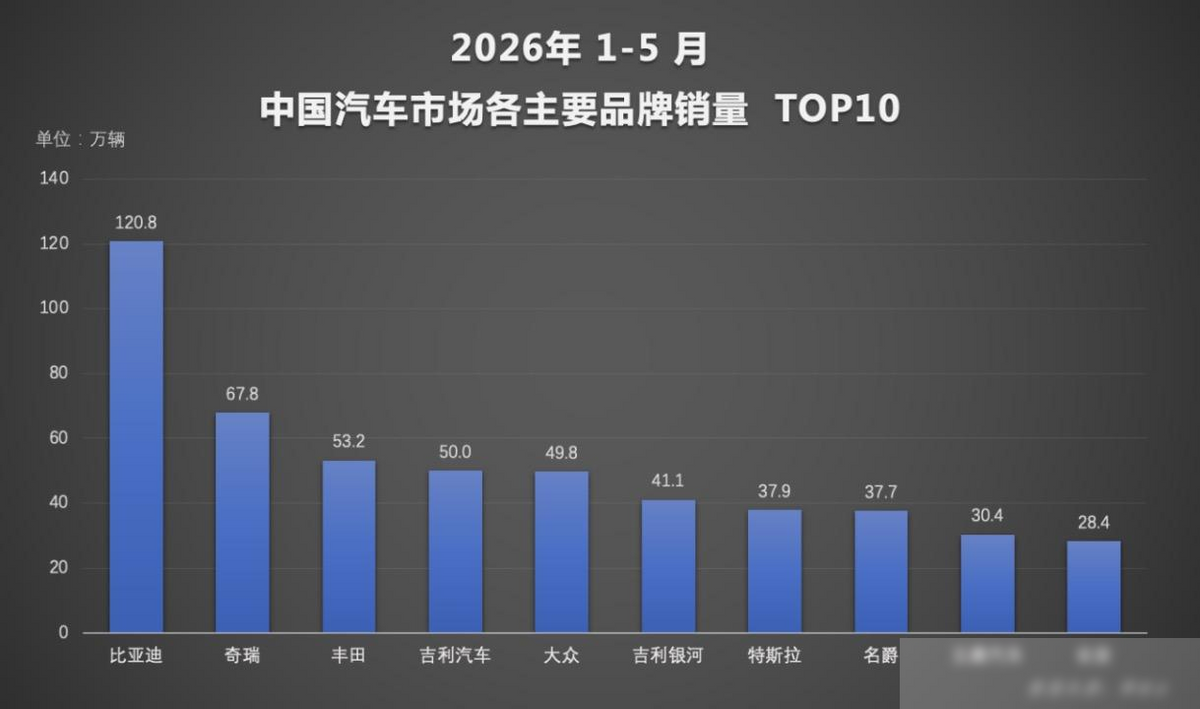

5月燃油车零售占比仅剩37.1%,同期新能源渗透率冲上62.9%,车型销量前十榜单上,燃油车第一次集体缺席。这是电动化浪潮给燃油车拿出的诊断报告第一行——不是“困境”,是“加速萎缩”。

2026年5月全国乘用车零售销量前十榜单

但把“燃油车”三个字直接判死刑,同样不准确。智能燃油车的诊断结论应该是:它不是这个行业的未来,但它会是转型期里一个不可绕过的“缓冲带”——份额收缩到20%-30%后,将与电动化长期共存。

病因诊断,内因在哪,外因又是什么燃油车的下滑,最显性的病因是外部环境。油价上涨让每月油费比电费多出300到500元,门店客流锐减,紧凑型轿车等曾经的销量支柱被迫转为订单式生产。同时下沉市场的充电桩正在铺开,燃油车在那里的“不可替代性”逐渐松动。

但内外因要分开看,更致命的其实是内因——燃油车自身的智能化掉队。40岁以上的买家占燃油车用户53%,他们在意维修网络和补能效率,但年轻消费者踏进燃油车展厅,看到几年前的座舱交互和辅助驾驶水平,流失几乎是必然的。燃油车最大的敌人不是电,是“不智能”。

技术升级,是止痛药还是强心针燃油车没有坐以待毙,而且技术进展超出多数人的认知。

内燃机热效率已经被中国品牌推到极限:奇瑞鲲鹏天擎发动机以48.57%的数值登顶全球量产榜首,吉利i-HEV系统也做到了48.41%。配合混动技术,一辆不能插电的油电混动车用50升油箱就能从北京跑到上海不加油。

展台上展示的鲲鹏天擎发动机

丰田2025财年HEV车型毛利率达17.8%,比传统燃油车还高,说明这条路在商业上是健康的。

更关键的是智能化的补课。奥迪PPC平台通过域控制架构和千兆以太网,把燃油车的合算力拉到了主流纯电车的水平。一汽大众的SOA电子电气架构是合资企业自主定义和落地的首套体系。

这意味着“智能化=纯电专属”的逻辑正在被打破——燃油车开始用同一个技术语言和电动车对话了。

这些升级填上的,是燃油车“能不能继续满足用户期待”的坑。但这个坑填得越深,燃油车退守的市场就越清晰:它不会消失,但会变得小众。

预后判断,什么条件下能活,什么条件下加速退预后一:精品豪华燃油车和工具用车,在可预见的未来里稳定存活。

30万以上的高端燃油车,靠品牌溢价和机械质感锁定的是“我要这个驾驶感受”的买家。硬派越野市场里,纯燃油车型年销量仍维持在10到15万辆,纯粹依靠分时四驱、非承载车身这种机械可靠性留住用户。

硬派燃油越野车行驶在雪地山间道路

商用领域,燃油车在城际干线、冷链物流等场景里仍占近60%份额,重卡换电还在铺,补能效率的差距不是短期能抹平的。

预后二:主流经济型燃油车,被替代的速度会继续加快。

2026年5月全国燃油车零售销量前十榜单

电动车价格下探到8万元,L2级智驾在15万级别已成标配。“燃油车的价格优势”正在快速消失。2027年底新能源购置税补贴结束后,HEV可能成为利润更优的过渡选择,但它服务的是“没有固定充电桩、又想要低油耗”那部分用户,不是增量。

预后三:这个“缓冲带”能持续多久,取决于两个条件。

一是政策能否继续给碳中性燃料和HEV留口子——欧盟调整2035年禁令允许碳中性燃油车,中国将氢燃料发动机纳入国六标准修订,这些是制度支撑。

二是车企能不能持续用燃油车赚的钱去反哺电动化研发——丰田净利润1640亿元来自燃油和混动,吉利近十年超2000亿研发投入也靠燃油车基本盘输血。一旦这条路断了,燃油车的财报价值就会变成包袱。

结论很明确:智能燃油车不会是行业的终极答案,但它会是多数传统车企在2035年前最现实的“安全垫”。 电动化是终点,但通往终点的路不是笔直的,而是油电共存的曲线。行业从“路线之争”转向“生态协同”,不是口号,是诊断报告上的预后结论。