最近OpenClaw火得一塌糊涂,全网都在琢磨怎么“养龙虾”,也就是调教这个智能体帮自己干活,甚至恨不得让它把班都替自己上了。

但热闹归热闹,冷静下来,就有人发现两个问题。

一是貌似“养龙虾”的都是个人开发者,企业为啥不跟着养?另一个则是,OpenClaw技术层面不难,中国没有企业做吗?

一、OpenClaw虽好,但企业最怕它乱干活

先说第一个问题,很多人只看到OpenClaw“能干活”的炫酷演示,却忽视背后的隐患。

首先,它要的权限太大了。OpenClaw要实现“替你干活”,就得拿到电脑的最高权限,读文件、删数据、访问邮箱、调用API。换句话来说,在龙虾面前,再没任何隐私。

另外,OpenClaw的大脑是“通用大模型”,如果用于严谨的领域,或许就不够用了。比如某银行去年试过用通用大模型做信贷审批,结果模型直接把“信用卡套现”识别成正常消费。“那可是红线问题,”他回忆,“如果这判断真进了审批流程,后果不堪设想。”

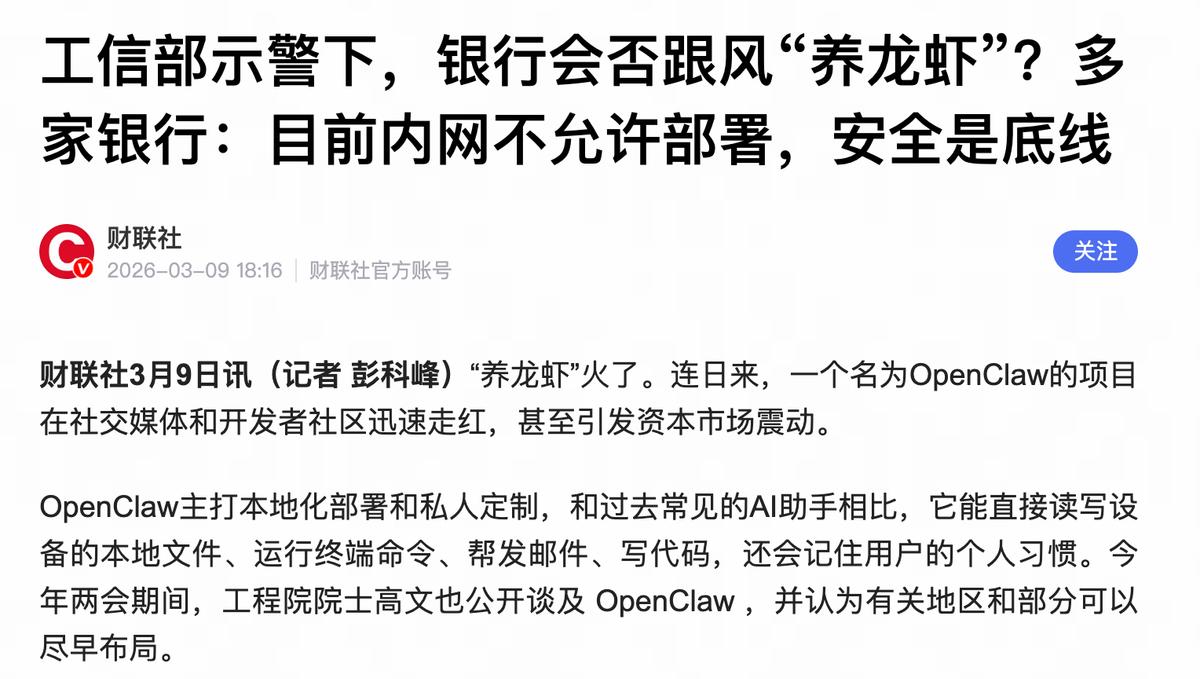

甚至,连国家互联网应急中心都已经发出警告,OpenClaw存在安全漏洞,可能导致隐私泄露。所以企业不是不想用,是不敢乱用。

那有没有一种既能让AI干活,又能管住它不闯祸的“企业版龙虾”?

二、中国“企业版龙虾”

这也是第二个问题,其实中国企业已经在实践与Openclaw相同的理念,而且让数字员工在最严谨、最怕出事的金融领域批量上岗。

蚂蚁数科就是在做这件事,这家公司在金融行业深耕十多年,属于既懂业务,又懂AI,很明白金融领域想要什么。所以他们在做银行AI升级时,不仅带来了高度匹配的专业金融大模型,还带来了一整套“AI管理制度”。

第一,用专业大模型打底。 他们用的不是通用大模型,而是专为金融行业训练的金融推理大模型。这玩意儿在三大主流金融基准测试中均拿下最高分,靠的是千亿级金融数据语料和针对性的合规训练——天生懂金融,出厂即专家,从根上解决了“AI胡说八道”的问题。宁波银行用了这套能力,复杂问答准确率从68%提到91%,响应速度进入百毫秒级。

第二,人机共事。 AI做执行,人做把关。理财岗的“小富”生成方案,必须人工审核才能发出。最后签字的是人。在多家银行的AI手机银行里,这套机制已经跑通。对话全程留痕,遇到复杂问题一键转人工,顺手把上下文全同步给真人。既保证了效率,又守住了底线。

第三,边界划死。 所有AI操作都在企业网络安全管控范围内——从数据访问权限、操作指令审计到高危行为拦截,都有完整防线。AI每一步都在监控之下,数据不出域、指令不越权,既防外部攻击,也防内部误操作。哪些事AI能碰,哪些绝对不能碰,提前写好规矩。复杂投诉必须转人工,核心系统变更必须有人审核。

这套打法让银行敢用AI了。目前蚂蚁数科服务覆盖了100%国有股份制银行、超60%地方性商业银行,营销转化率提升15%——这不是PPT,是真金白银的效果。

三、未来的打工人,得学会当“AI领导”

写到这儿你会发现,未来职场人的角色要变了。

以前的核心是埋头干活。以后的核心是带着AI干活:选模型、划边界、做复盘。

营销经理要判断“小智”圈的客户准不准。理财主管要审核“小富”的方案合不合规。运维总监要复盘“小维”处理的故障有没有漏。就算是个普通员工,也得学会怎么给AI派活、怎么检查它干得对不对。

这对普通人来说是个机遇。第一批“AI领导”已经在银行上岗了,他们手里有几十号真人,外加几百号AI员工。这些人不一定是最懂技术的,但一定是既懂业务又会用AI的。

未来的职场,拼的不是你会不会被AI替代,而是你能不能带着AI一起干活。当“龙虾”批量入职,真正值钱的是那些既能吃透业务、又能管好AI的“领头人”。