三、资金痕迹走势形态

三、资金痕迹走势形态所谓资金痕迹,简单地说,就是在某个具体走势周期中,资金画出的K线形态。小到1分钟图,大到年线图,资金痕迹都是有效的。

只是时间周期越长——比如月线、季线、年线——由于经历的时间较长,期间的不可控性和波动性就越高。通常可以用周线及以下周期的时间图来判断资金痕迹的移动,从而发现买卖点。

当然,单位周期K线的组成形态,也是判断资金痕迹和资金意图的重要依据。关于形态的理解,这里没法过度展开。市面上很多关于形态分析的书籍,其实已经把形态的分类和分析讲得比较清楚了。其次,对形态的理解和掌握,还是需要长期的市场经验,这不是一朝一夕能解决的问题。简单说,你没看过几百甚至几千只股票的走势图,就无法真正理解形态。

当然,如果你更加深入一点,就知道不同的形态背后还有不同的逻辑。这个背后的逻辑,就是公司的基本面以及资金意图合力的结果。有的形态具有短期的意义,也有的形态具有长期的意义。

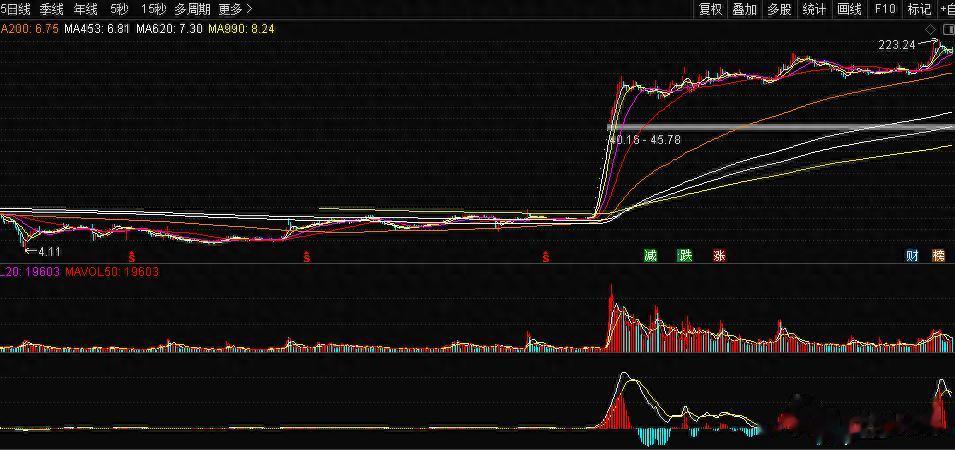

从历史低点开始复盘我们就从2024年2月8日开始——这个上纬股价的历史低点。

2024年2月8日

上纬股价触及4.11元的历史新低,然后被拉回。成交量放大,K线也出现了类似“锤头线”的形态。在教科书逻辑下,这貌似是一个“重大”的反转信号。对于技术分析掌握得“半罐子水”的人来说,这里当然是个建仓理由。用上帝视角看,你抓住了历史大底。

但从后来的走势看,2024年2月出现历史大底,真正的启动点却要到2025年6月底——足足一年多的时间。你能不能在这一年多的各种上下震荡中不动如山、不被摔下车,是一个巨大的变量。

而且单纯从技术表现来说,2024年2月8日那根放量的锤头线,资金脉冲并未达到极值。所以这里能引起关注的信号,并不强烈。

2024年5月16日

直到2024年5月16日,那里出现了一根低开高走的光脚大阳线,是一个典型的资金异动信号,当日资金脉冲信号达到极值。

但有一个小细节:当日的成交量极低,甚至还没冲破10日平均成交量线。

不过,如果你懂一点资金背后的意图,那里就是一个“开门上车信号”。这个上车信号我就不展开了,因为不好说——这里不是让散户跟着上车的信号。我们唯一要记住的,是当日的开盘价:4.95元。

这个不是让散户上车信号的信号发生以后,股价并没有很好地延续涨幅,而是一路下挫到2024年7月25日的最低点4.55元。距离前面2月8日的历史大底4.11元,过去了5个月,就涨了4毛钱。

所以,如果你从4.11元建仓,面对再次回撤到4.55元,你是否受得了?5个月时间,不到10%的涨幅。这期间,已经有很多股票迎来了历史新高的涨幅。

2024年7月25日之后

7月25日之后,股价缓慢上行。8月8日突破了50日线后,开启了在50日线上下横盘窄幅震荡,直到9月12日。

9月12日,再次出现资金异动信号:当日成交量放大,上涨3个多点,资金脉冲信号出现了高值,但不是极值。之后13日、18日再次下挫。9月19日,再次出现了资金脉冲信号。

这里值得建仓吗?如果建仓,你可能会搭上924行情的顺风车。但在当时的市场环境下,你应该不会认为上纬一定是最优解。

反复的信号,反复的缺陷

在这之后,11月20日、11月29日,到2025年的1月24日、3月26日、4月1日、4月9日、5月7日,都出现了不同的值得引起重视的资金异动信号。

但是,总是因为这样那样的缺陷,让上涨没有延续性:要么是资金异动信号出现的位置有缺陷,要么是各种中长均线的压制,要么是板块或大盘的拖累。

2025年6月24日

直到6月24日,再次出现了量价以及极致的资金脉冲信号。而且在6月24日左右,板块和大盘都前后在这个时间点出现了异动信号。

所以,如果用上帝视角,6月24日是一个不错的建仓信号。

在上纬6月24日冲破了除990日线以外的所有均线后,之后5个交易日都在5日线上缓慢震荡上行。直到7月2日停牌,7月9日复牌后的一字板。

关于一字板的反思对于一字板,我当时确实尝试去排过单——因为我在那天收盘后进行了很长时间的分析。但是排不进去。

7月23日开板后,当日股价已经差不多7倍了,开盘价47元。用上帝视角看,约123元的最高价,47元买入还有差不多1.6倍左右的涨幅。

但是,对于这种高举高打的股票,除非你有绝对强大的判断力,认为股价还有足够的涨幅,否则在7倍之后继续高位接盘,那就是火中取栗。这事儿我确实干不了——因为这比在50多元附近再次开仓的风险高多了。

形态结构总结实际上,从形态看,上纬从2024年2月8日到2025年7月的爆拉开始,期间经历了两个阶段的形态构建和整理:

第一阶段:2024年2月8日到2024年9月19日第二阶段:2024年12月12日到2025年7月1日这期间,除了一些资金异动的时间点和走势形态的蓄势典型结构外,更重要的是,筹码结构非常稳定——直到2025年7月22日才出现松动。而之前用于测试筹码结构稳定性的数据,基本都达到了极值。

关于筹码稳定性的数据,不同的看盘软件略有差异,这里没法具体讲解,大家自行分析学习。这里涉及的数据包括:成交量、换手率、周期筹码成本、筹码集中度。

也就是说,从事后来看,上纬确实在2024年2月8日之前,资本就已经开始运作了。大家可以看看2024年2月8日之前是否出现了一些资金异动信号。而且,上纬的筹码稳定性早在2024年2月8日之前就已经形成。2024年2月8日到2025年7月初的拉升前,基本都是主力手握筹码,等待那个属于上纬新材股价暴涨的“东风”——智元机器人的收购。

四、智元机器人收购案:为什么散户抓不住这种机会收购时间线2025年7月8日晚间,上纬新材发布公告:智元机器人拟通过“协议转让+部分要约收购”方式取得公司控制权。

公告核心信息:

协议转让价格:7.78元/股要约收购价格:7.78元/股收购后持股比例:63.62%-66.99%实际控制人变更为智元机器人创始人邓泰华核心团队包括彭志辉(稚晖君)公告后盘口:7月9日开盘即“20cm”涨停,随后连续9个交易日涨停,累计涨幅超400%。到7月30日,16个交易日内涨幅巨大,成为2025年首只“10倍股”。

在公告之前,公开信息里能发现什么?答案是:几乎什么都发现不了。

公司公告:无任何关于智元机器人、重组、控制权变更的提示投资者问答:对“资产注入”问题的回复是标准话术,没有任何实质信息股东名单:2025年一季报确实出现了几张新面孔,但无法追溯到智元机器人媒体报道:无唯一能“看见”的,是资金痕迹。2025年6月25日,智元机器人的收购平台“智元恒岳”注册成立。同日,上纬新材盘中涨幅超过10%,连续三日放量拉升。市场当时并不知道智元恒岳的存在,但资金已经知道了。

诚实的复盘我必须诚实地承认:上面这段分析,本身就是“事后诸葛亮”。

在2025年6月23日之前,没有人能从那些投资者问答里读出“智元机器人要来”。如果有人能读出来,那他不是分析师,是算命先生。

复盘的价值,不是“我早就知道”,而是“下次我该看什么”。

为什么散户抓不住这种机会?上纬的案例,暴露了散户与内幕资金之间三个无法逾越的差距:

信息差距:内幕资金提前知道收购平台何时成立,散户只能等公告。

资金差距:内幕资金可以在停牌前连续三日拉升吸筹,散户只能在涨停板上排单,还排不进去。

时间差距:内幕资金2024年2月之前就开始运作,散户2025年6月24日才发现信号。

这不是“技术不够好”的问题,这是游戏规则本身就不平等的问题。

上纬的技术面分析,可以帮助你在2025年6月24日“看见”有资金在干活。但它无法告诉你:这个资金是智元机器人,还是别的什么。

复盘上纬的意义复盘上纬,不是为了“抓住下一个上纬”——因为不会有完全相同的上纬。而是为了从这只股票中提炼出一些可复用的规律:

“不值得关注”是妖股爆发前的共同属性。上纬跌了三年半,跌到无人问津。

资金永远比消息更早干活。收购平台成立当日,盘口异动。

筹码稳定性是爆发的前提。上纬在爆发前,筹码结构已经非常稳定。

形态蓄势需要时间。上纬从2024年2月到2025年6月,用了一年多的时间完成形态构建。

这些规律,不能帮你“抓住下一个”,但能帮你在下一次看到类似痕迹时,不会直接翻页。

后记文章写完,该说说现在的事了。

上纬新材目前股价在170元上方,市值约700亿元。这个位置,必须回答一个问题:它会不会成为第二个左江?

左江科技的故事,很多人应该还有印象。2023年,左江凭借DPU芯片概念,股价从几十元炒到299元,市值突破300亿,被誉为“最贵ST股”。结局是什么?财务造假被查实——董事长女婿组织虚构芯片交易,虚增营收1116万元。2024年退市,转入新三板后虽然又经历了一波炒作,但终究尘归尘、土归土,如今股价较巅峰跌幅超过98%-3-9。

左江的教训是:概念再性感,没有业绩支撑,终究是空中楼阁。

上纬新材今天站在同样的十字路口。

先看基本面。

2025年全年,公司营收17.97亿元,同比增长20.29%,但归母净利润仅4108万元,同比下滑53.67%-1。2026年一季度更难看:营收4.18亿元,增长13.23%,归母净利润却亏损4106万元,同比下滑282%-1。单季度亏损额已经接近去年全年的净利润。

亏损的主要原因是什么?研发费用。一季度研发费用4585万元,同比增长504%-1。其中,与具身智能业务相关的研发投入占82.4%,约3778万元-1。也就是说,公司正在用传统业务的利润去“烧”机器人业务。

再看机器人业务本身。公司官方公告说得非常清楚:具身智能机器人业务“目前仍处于产品开发阶段,尚未实现量产及规模化销售,相关业务尚未形成营收及利润”-2-5。产品研发到规模量产“尚需一定的周期和验证流程”,“存在研发进度放缓、市场环境变化、竞争加剧等风险”-5。

更重要的是,收购方明确承诺:未来12个月内不存在资产重组计划,未来36个月内不存在通过上市公司借壳上市的计划或安排-5-7。也就是说,市场期待的“智元机器人资产注入”,至少三年内不会发生。

公司自己也在公告中反复提示风险:“目前股价情况已严重脱离当前基本面”“公司市盈率显著高于行业市盈率水平”“外部流动股仅占16%,存在非理性炒作风险”-5-7。

这是不是左江的翻版?

有相似之处,也有本质区别。

相似之处:都是小市值公司被资本选中,都蹭上了最热门的赛道(左江是DPU,上纬是具身智能),都在短期内完成了数十倍的涨幅,基本面都远远跟不上股价,外部流通盘都很小,都存在明显的炒作痕迹。

本质区别:左江的DPU芯片交易是假的——自卖自买,虚构收入,财务造假。上纬的智元机器人入主是真的——21亿真金白银的收购,彭志辉正式出任董事长完成工商变更,机器人样机已经发布-1。

所以,上纬不是左江。它不造假,它的问题是:太贵了,太早了。

太贵了——700亿市值,对应年收入不到18亿、利润仅4000万的传统业务,即使加上机器人业务的想象空间,这个估值也透支了未来很多年的预期。太早了——机器人业务还在开发阶段,离量产、离规模化销售、离形成稳定利润,还有很长的路要走。而收购方承诺三年内不借壳,意味着短期内不会有资产注入来“撑估值”。

公司自己说了一句话,值得每个持有上纬的人认真读三遍:

“目前股价情况已严重脱离当前基本面,如未来股票价格进一步上涨,公司将进一步申请停牌核查。”-5

这不是客套话,这是警告。

上纬的结局,取决于什么?

取决于智元机器人的商业化进程。如果未来一两年内,具身智能机器人能够实现量产、形成规模化销售、开始贡献收入,那么今天的股价或许只是“提前定价”。如果商业化进度不及预期,而股价又已经被炒到了天上去,那么泡沫破裂只是时间问题。

左江的教训告诉我们:概念可以炒上去,但最终能站住的,只有业绩。

上纬是成为下一个左江,还是成为A股具身智能的第一只真龙头,答案不在今天的K线里,而在智元机器人未来一两年的产品交付清单里。

在这之前,每一位参与者都应该清楚:你在赌的不是上纬的树脂业务,而是一个尚未落地的未来。

(全文完)