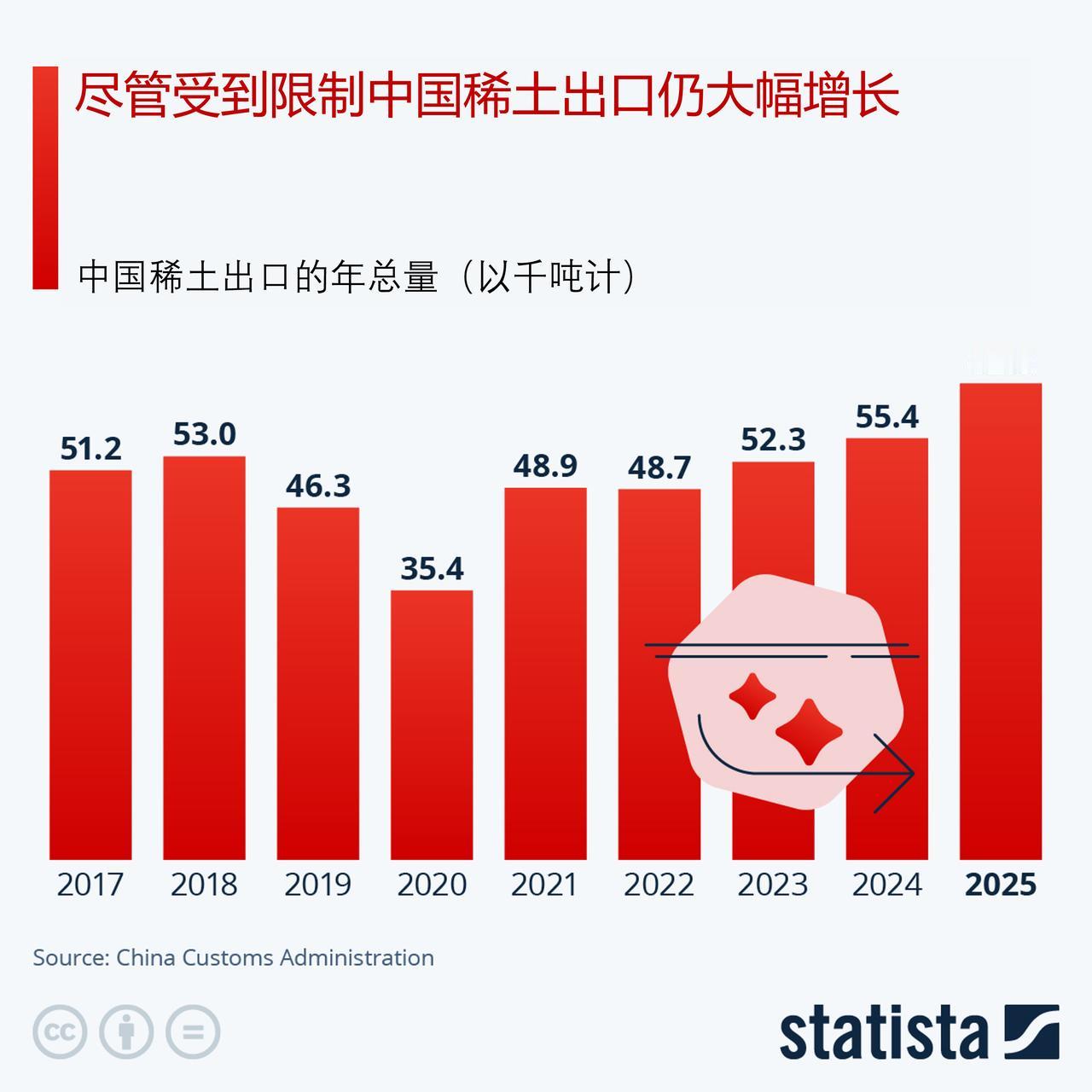

荷兰突袭断供光刻机,中国稀土硬核反制,全球芯片供应链重构2026年3月11日,荷兰海牙发了一道禁令,全球半导体圈子当天就炸了。新规说得很死:28纳米、45纳米光刻机一律不准卖给中国,公告当天就生效,没有缓冲期。前些年已经运到中国的那批设备,原厂维修和核心备件也全部停掉。一刀切,没得谈。这种打法过去没见过,等于把刀架在中国成熟制程产线脖子上。而在禁令公开前24小时,阿斯麦单方面撕了和国内至少6家晶圆厂的合同。有家晶圆厂头一天刚把5000万预付款打过去,第二天邮件就到了,合同终止。厂房盖好了,设备没了下落。工程师从外地赶过来,无尘车间灯也开了,中间那台关键机器迟迟到不了位。这种被人放鸽子的滋味,业内老人都摇头。荷兰人原本算盘打得挺响,以为这套组合拳能把中国芯片产业链打懵。但中国的反击来得又快又准,打在了对方的命门——稀土。这步棋早就埋下了。时间倒回2025年10月9日,中国商务部就发过一份关键公告,对境外相关稀土物项实施出口管制。当时不少人还没反应过来这意味着什么,回头看才明白火候。公告里藏着一条硬条款,过去从来没有过:不管你是哪国企业,只要出口的产品里中国来源稀土价值占比超过0.1%,就得向中国商务部申请许可证。这等于在全球流通的光刻机上盖了一个中国制造的章,藏不住,也躲不开。这个时间点,比荷兰那边的禁令早了整整五个月,给后面的反制留足了空间。下棋讲先手,这一手价值千金。很多人没意识到,光刻机对中国稀土的依赖到底有多深。阿斯麦造一台高端光刻机,背后是5000多家全球供应商,链条长得吓人。而中国手里攥着全球90%的稀土分离产能,加上93%的稀土磁体制造能力。这两个数字摆桌面上,谁都得掂量。荷兰嘴上喊着断供,可每造一台新机器,钱都得分一笔给中国稀土产业链。往细处看,一台UV光刻机里有3000多个稀土相关零部件,其中9成供应商绕不开中国。镜头打磨用的镧系氧化物、磁悬浮工件台的钕铁硼磁体、激光器里的钇铝石榴石,听着拗口的这些东西,全是稀土做的。荷兰人造机器,中国人提供命门原料。这种你中有我我中有你的格局,是几十年全球化分工攒下来的,不是一道行政令就能切断的。禁令落地那天,市场用脚投了票。阿斯麦股价当天暴跌5.22%,市值一下蒸发近270亿欧元。投资人的账算得比谁都清楚:中国市场占阿斯麦全球营收差不多三成,这块肉割掉,明年财报怎么写。更尴尬的是,这家公司年初刚裁了1700人,砍掉的大半是对华业务团队。那些刚拿了赔偿金走人的员工,估计心里也不是滋味。后面的连锁反应更让人头大。业内梳理,已经下单还没交货的成熟制程芯片订单,差不多450亿颗,全部悬在半空。从汽车中控屏到工业设备控制单元,从家电主板到光伏逆变器,下游厂家急得团团转。欧洲那几家老牌制造业巨头最先扛不住,开始向布鲁塞尔施压。辛辛苦苦谈了两年的供货协议,被一纸政治禁令搅得七零八落,谁能不上火。往深里看,荷兰也不是真心想这么干,背后是美国的胳膊一直在拧。美国国会甩出过一份法案,要求荷兰把对华半导体设备管制和美方对齐。连卖到中国的那上千台老光刻机的维修、软件更新,都得经过华盛顿审批。荷兰外贸大臣公开表态反对这种域外管辖,话说得挺硬,可临到拍板还是提前站了队。德国媒体开火很直白:这是自找死路,违背市场规律。欧洲半导体行业协会的警告更值得琢磨。他们说,这种配合美国的断供做法,动摇的是整个全球半导体产业的信用体系。今天能因为政治原因撕掉对华合同,明天就能因为别的理由撕掉对欧洲客户的合同,谁还敢长期下单。信用这东西一旦垮了,重建要花十年都未必够。更要命的是,这种做法只会逼着中国把自主研发的油门踩到底。国内这边的动静,确实没让大家失望。上海微电子那台28纳米浸润式DUV光刻机,已经在中芯国际和华虹的产线上完成了验证,良品率冲到95%以上,国产化率做到85%。这两个数字放在三年前,没几个人敢信。荷兰封锁划出的那道窗口期,正在被国产设备一点点压缩。外部压力反倒成了催化剂,没了退路,攻坚的劲头反而更足。这场博弈释放的信号已经很清楚:全球供应链的玩法变了。过去是欧美盟友拿技术卡中国脖子,单向施压。现在轮到中国用规则反制,掐住源头。业内有人测算,如果中国把稀土管制按极限节奏执行到第七周,全球芯片厂的良品率会跌到没法商业化的水平。这话不是吓唬人,是产业链上算得出来的数学题。桌面上的筹码已经摆得明明白白。再往大了说,中国这套稀土规则的推出,本身就是对美国长期搞域外管辖的对等回击。你能用美元结算约束全世界,我也能用稀土供应链约束全世界,规则面前一视同仁。这种姿态过去几十年没出现过,但2026年的春天,它就这么立在了那里。国际贸易的游戏规则,正从单极向多极悄悄换轨,很多跨国公司的合规手册得重写。荷兰这步棋,原以为手里攥着光刻机就是王牌,忘了造光刻机要用的稀土主动权在中国。你断我设备,我断你原料,看谁先扛不住。站在2026年5月这个时间点回望,全球芯片供应链的重构才刚开始。未来几年的产业版图怎么画,与其说看谁的技术领先一步,不如说看谁能在相互掐脖子的僵局里,先把自己的短板补齐。