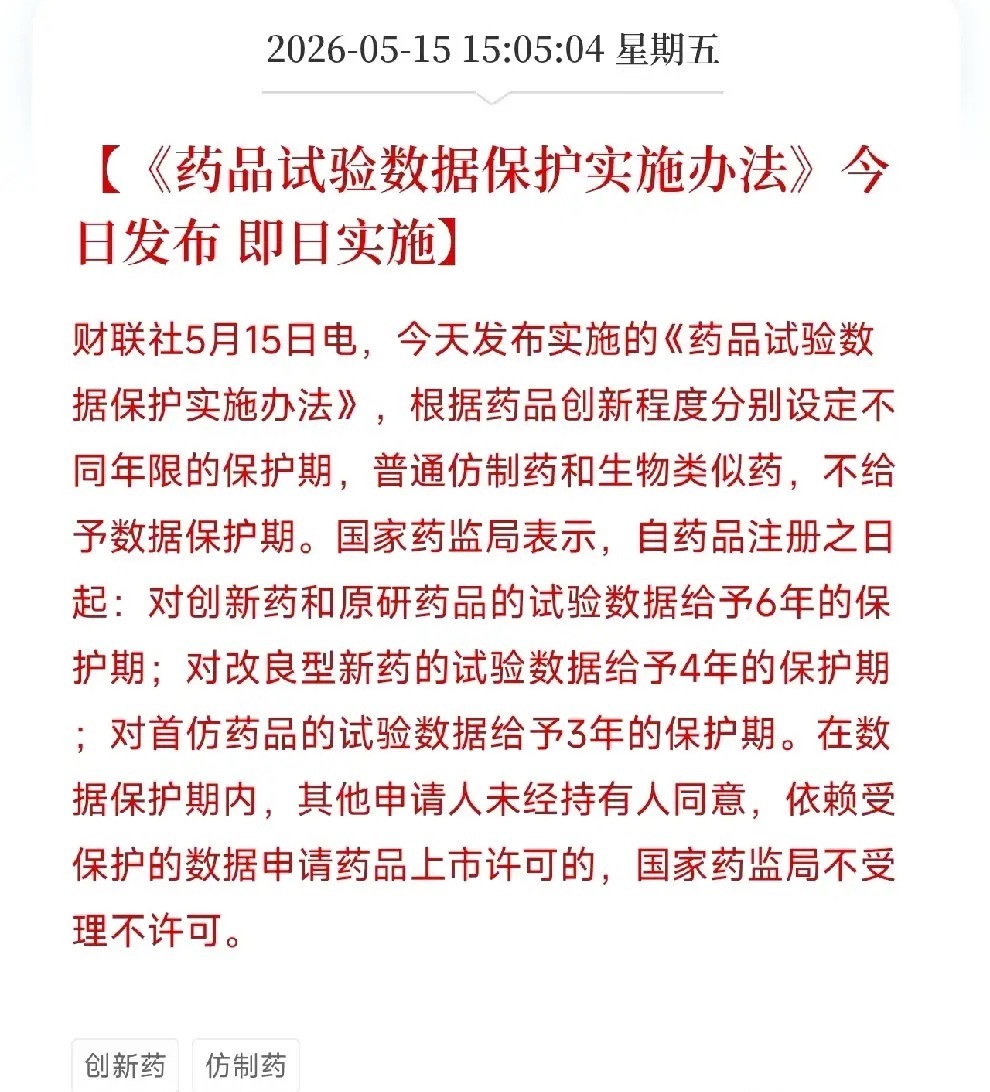

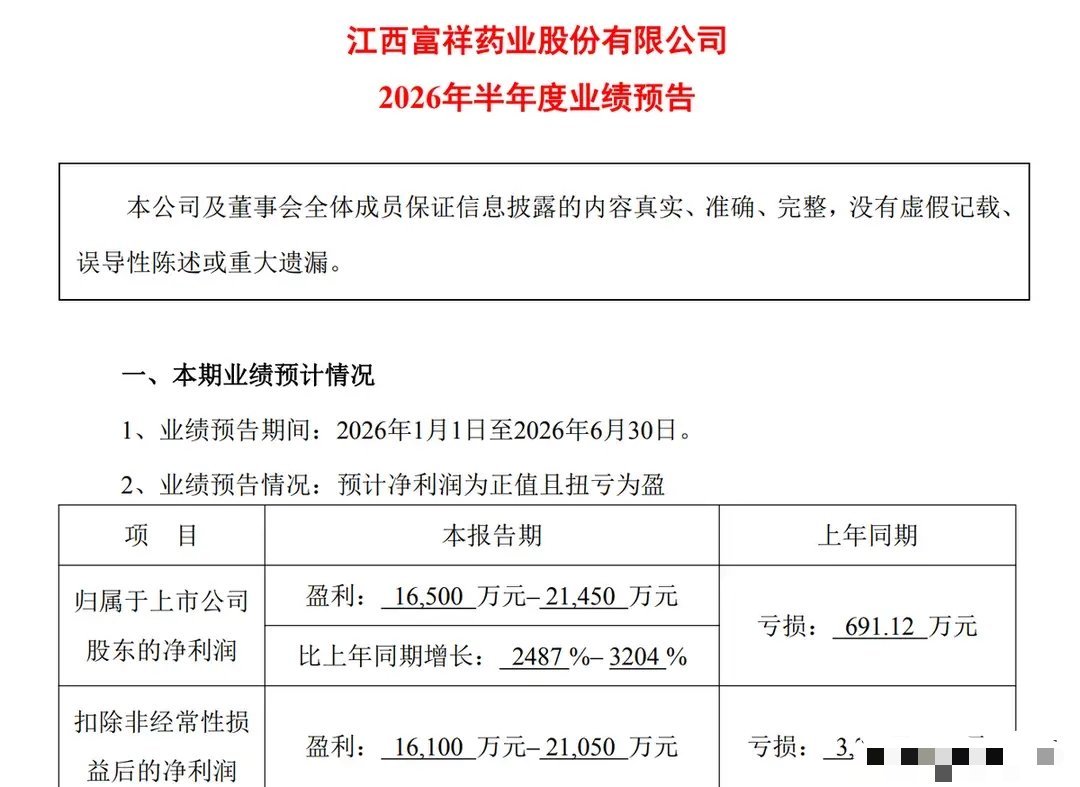

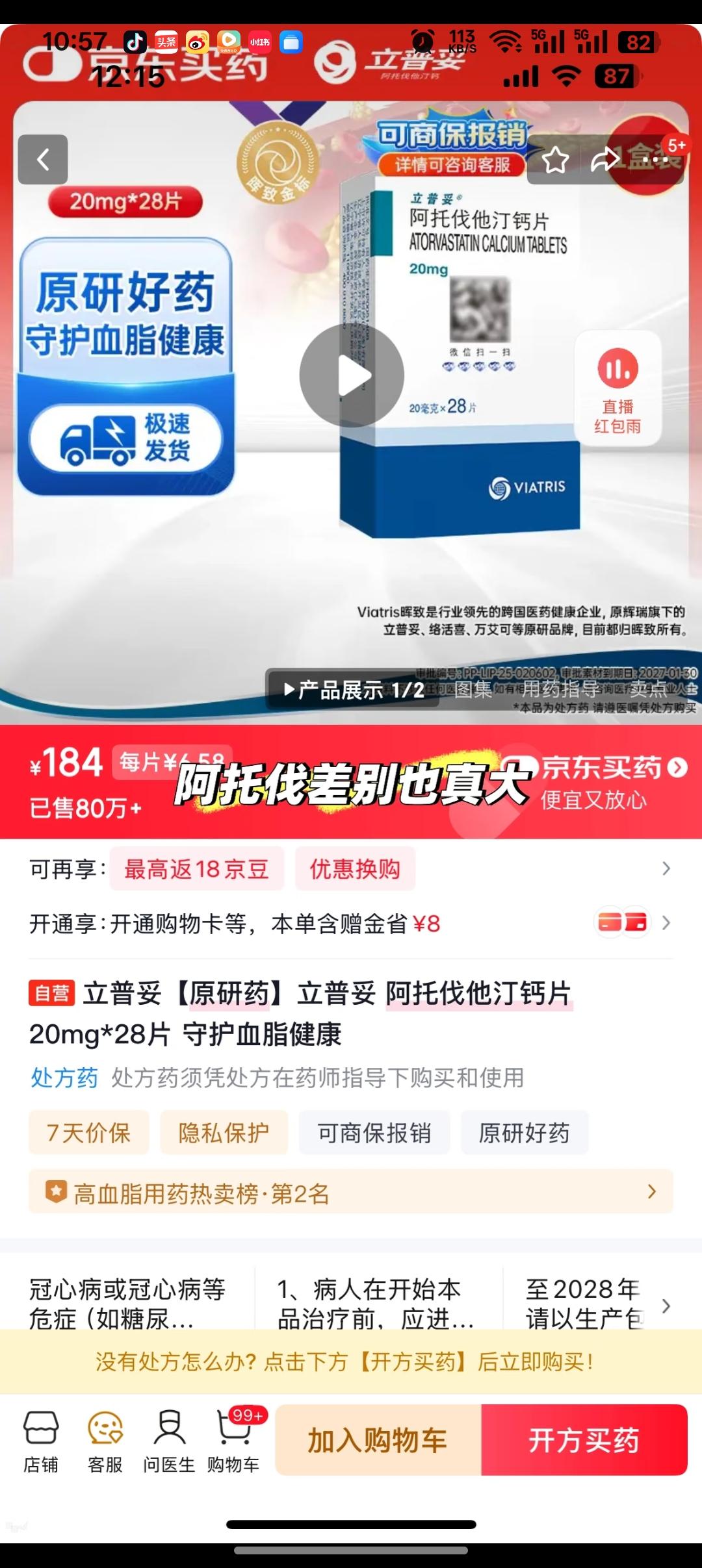

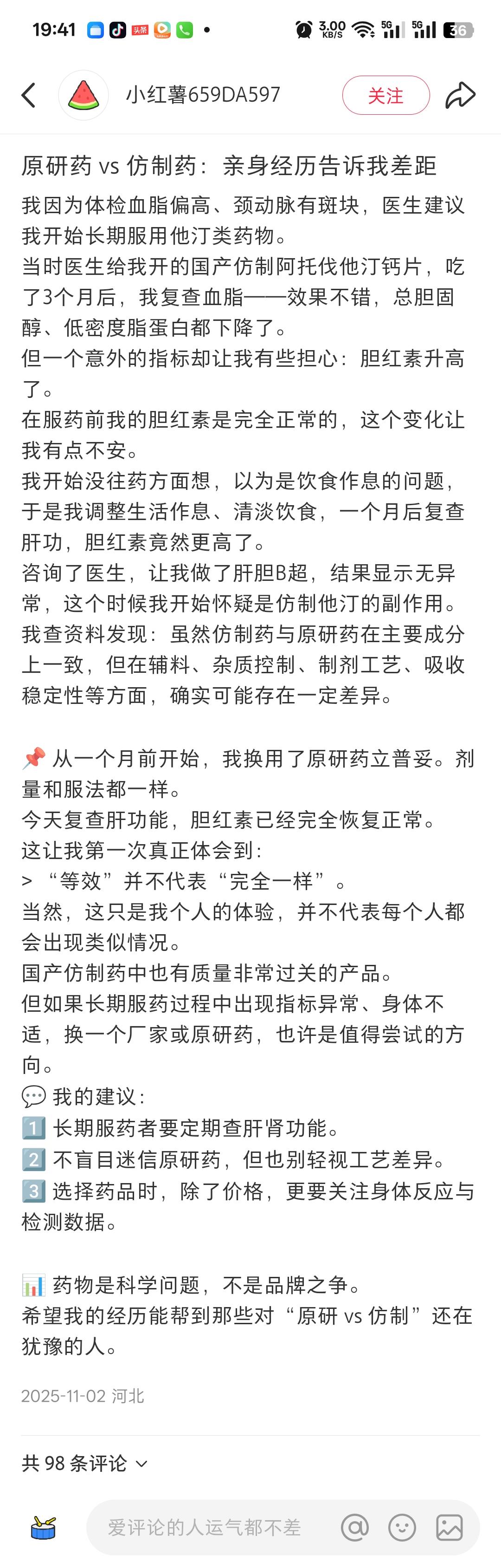

标签: 仿制药

万物皆有周期!医药及医疗器械完整兴衰逻辑,当前周期定位+分层复苏时间测算一

万物皆有周期!医药及医疗器械完整兴衰逻辑,当前周期定位+分层复苏时间测算一、行业固定四阶段周期1.小众暴利期:创新品类、高端设备供给稀缺,无大范围集采,企业高毛利,少数企业独享红利。2.扩张爆发期:高额利润吸引大量厂商扩产,仿制药、低端耗材赛道遍地建厂,资本扎堆入场,忽视政策控费风险。3.内卷微利期:集采、医保控费、医疗反腐落地,产品大幅降价;同质化低价竞争,中小企业利润腰斩,行业进入存量内卷。4.产能出清洗牌期:无研发、无成本优势的中小药企/器械厂亏损倒闭,龙头并购整合,行业份额向创新、出海头部集中,供需重新平衡后开启复苏。二、2026当下行业现状整体处于底部磨底、尾部加速出清阶段,行情严重分层,无全面普涨行情。政策端:集采粗放降价趋缓,但常态化控费持续;院内招标回暖,医疗销售模式持续出清。供给端:低端仿制药、低值耗材产能过剩,大批中小厂商持续退出;高端设备、创新药供给不足。需求端:老龄化刚性医疗需求稳定,但公立医院控采购预算,院内消费克制,仅创新、设备更新、出口提供增量。三、细分赛道分层复苏时间线1.创新药、CXO、高端医疗设备:2026下半年持续修复,订单、利润逐季改善;2027年进入稳定上行周期,出海、新品放量打开长期空间。2.高值耗材、连锁药店、消费医疗:2026年底完成库存去化,2027年上半年利润全面修复。3.仿制药、IVD、中成药:集采压制仍在,2026全年筑底,实质性复苏要到2027年末;仅独家品种、院内刚需单品具备结构性机会。4.低端耗材、无管线中小药企:持续亏损淘汰,无完整复苏机会,逐步被行业清退。四、人性与政策双重博弈拉长周期上行阶段暴利催生囚徒困境,企业跟风扩产、重复研发同类产品,直接造成产能过剩;下行周期企业不愿减产止损,靠低价竞标维持生存,加剧行业内卷;叠加医保控费长期约束,底部震荡周期拉长。只有低端落后产能充分出清、企业转向创新与出海,行业才能摆脱低价内卷。五、周期适配实操思路2026下半年优先布局创新药、高端器械、CXO龙头;避开低端仿制药、同质化耗材中小企业。不盲目新建仿制药、低值耗材生产线,等待2027年行业供需平衡后,再布局弹性品种;长期聚焦具备自研与海外渠道的头部企业。

![原研药与仿制药的鸿沟:[比心]评价体系下的疗效真相一款新药从实验室走向市场,](http://image.uczzd.cn/9211143821712643179.jpg?id=0)

一句话定调:医药股告别普涨态势,步入“创新+出海+国产替代”的结构性牛市;202

一句话定调:医药股告别普涨态势,步入“创新+出海+国产替代”的结构性牛市;2026年震荡上行、分化加剧,2027年有望迎来业绩兑现后的主升浪;仿制药、无管线小票长期承压。一、政策底已现:从“控费”迈向“扶优”-战略升级:2026年政府工作报告将生物医药列为新兴支柱产业,与芯片、航空航天并列。-定价松绑:高水平创新药首发可自主定价,3-5年保持稳定,且不占药占比;拥有6年数据保护期/罕见病7年独占权。-集采优化:仿制药集采常态化,创新药获豁免或宽限,价格逻辑从“杀价”转变为“看临床价值”。-医保扩容:商业保险承接高价药,医保与商保双支付模式打开创新药市场天花板。二、业绩底已确认:2026Q1全面回暖-板块整体:营收增长2.2%、净利增长7.6%、利润率达7.6%(对比2025年的4.7%)。-高景气细分领域:-CXO(药明、康龙):订单充足,Q1营收增幅超30%,全球竞争力强劲。-创新药(百济、恒瑞、荣昌):收入增幅超75%,ADC/GLP-1/双抗密集开展临床与授权。-器械(联影、惠泰):招标形势好转、出海速度加快,海外收入增长40%-50%。-消费医疗(中药OTC、医美):处于复苏阶段,CPI回升后弹性较大。三、未来1-2年走势判断(2026.5-2027.5)短期(6-12个月):震荡上行,呈现结构性行情-指数:300医药/中证医药震荡区间为10000-12000点,中枢上移,难以出现单边暴涨。-主线:创新药(ADC/减重药)、CXO、高端器械出海、中药品牌消费。-风险:科技领域虹吸资金、部分创新药估值偏高、临床失败/出海不及预期。中期(1-2年):业绩兑现,主升浪值得期待-2027年:多款重磅创新药(如九价HPV、ADC)获批上市,叠加海外授权收入兑现,板块净利增速有望达20%-30%。-估值:创新药龙头PE有望从40-50倍修复至60-80倍,CXO为25-30倍,器械为20-25倍。-分化:强者恒强,无管线、无出海、无业绩的仿制药小票将持续阴跌、逐渐边缘化。四、四大核心赛道(优先配置)1.创新药(核心主线)-方向:ADC(荣昌、科伦、新诺威)、GLP-1减重药(华东、信达)、双抗/多抗、自免/肿瘤。-代表:百济神州、恒瑞医药、荣昌生物、新诺威、信达生物。2.CXO(最具确定性的高景气赛道)-逻辑:全球产能转移、国内创新爆发以及AI制药赋能,订单可见期为1-2年。-代表:药明康德、康龙化成、凯莱英、药石科技。3.医疗器械(国产替代与出海双轮驱动)-方向:高端影像(联影)、心血管介入(惠泰)、内窥镜、生命信息设备、骨科。-代表:联影医疗、惠泰医疗、迈瑞医疗、乐普医疗。4.中药品牌消费(稳健防御且估值较低)-逻辑:政策支持、老字号提价以及消费升级,现金流良好、分红稳定。-代表:片仔癀、云南白药、同仁堂、华润三九。五、避坑清单(坚决远离)-❌纯仿制药、无创新管线、低毛利(如普通口服药、低端输液)。-❌高估值、无业绩、仅概念(如未临床Biotech、蹭AI/干细胞热点)。-❌医疗服务(医院/体检):反腐后需求疲软、扩张放缓。-❌低值耗材、原料药:价格战、毛利率持续下滑。六、一句话总结+操作建议-总结:医药并非全面牛市,而是“创新+出海+国产替代”的结构性牛市;2026年震荡磨底,2027年业绩兑现迎主升浪;应买入龙头股、避开小票股、注重基本面。-操作:-仓位:15%-25%,分批建仓,回调时加仓。-配置:创新药40%+CXO30%+器械20%+中药10%。-持有期:6-18个月,耐心持有,进行波段操作。