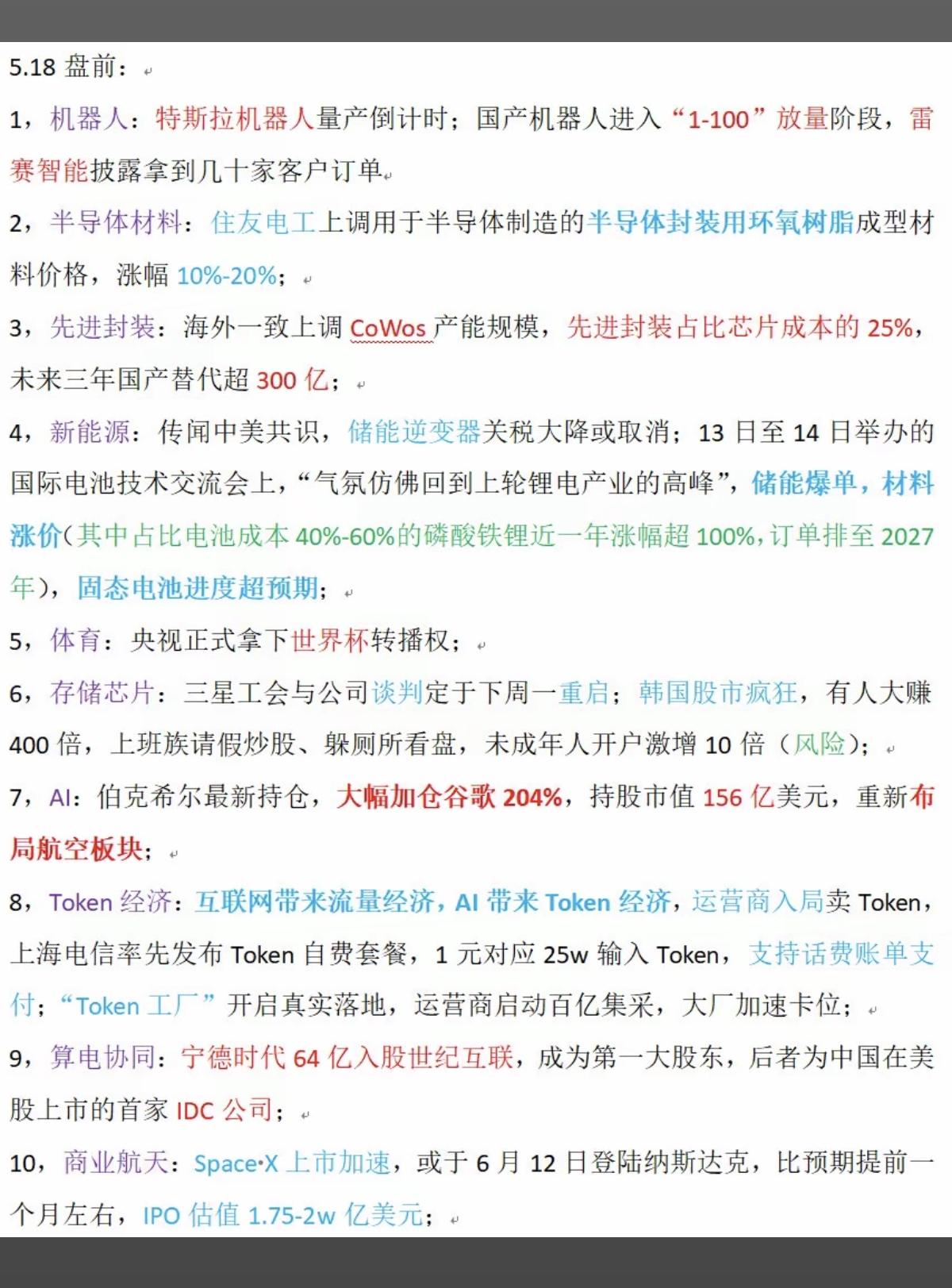

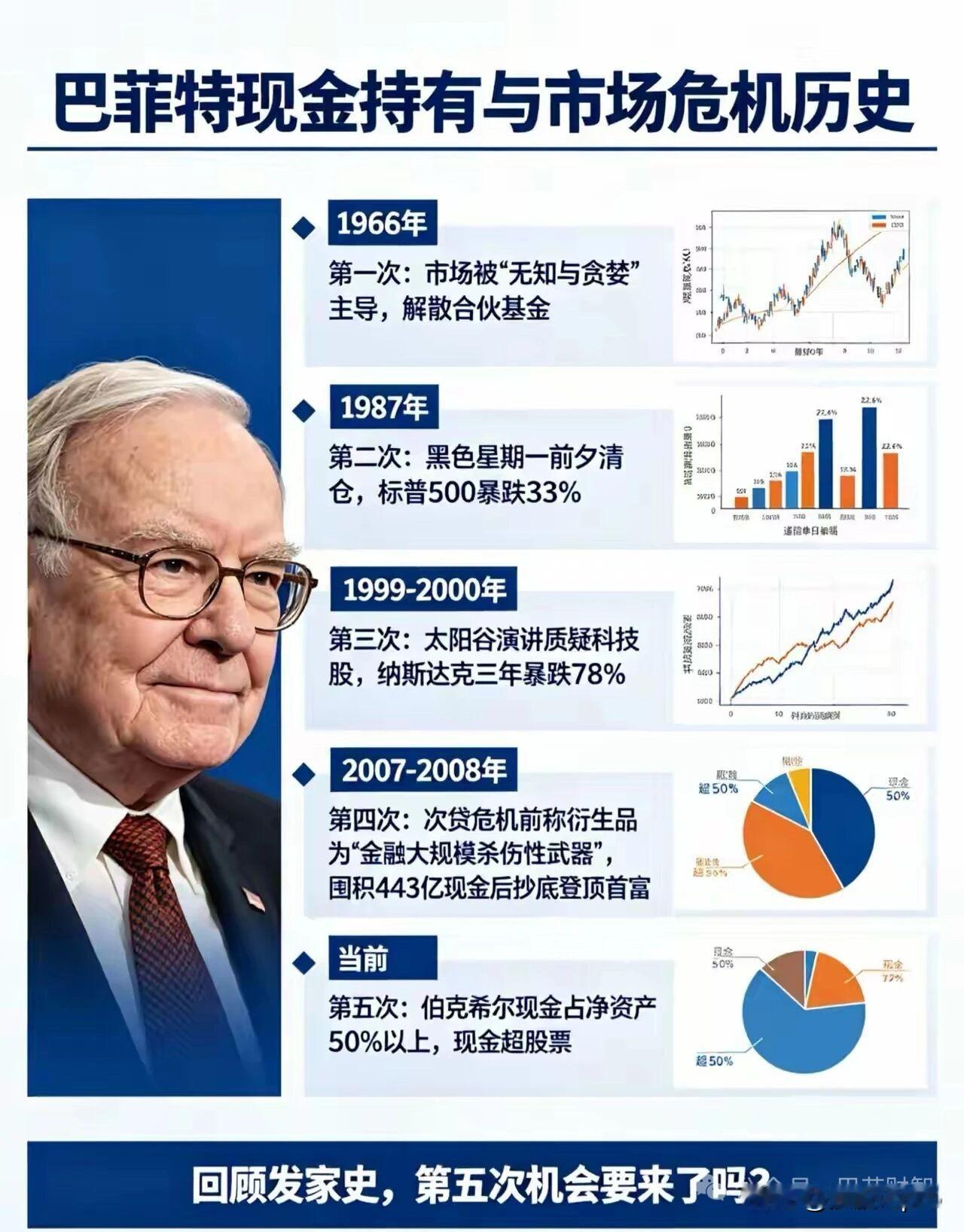

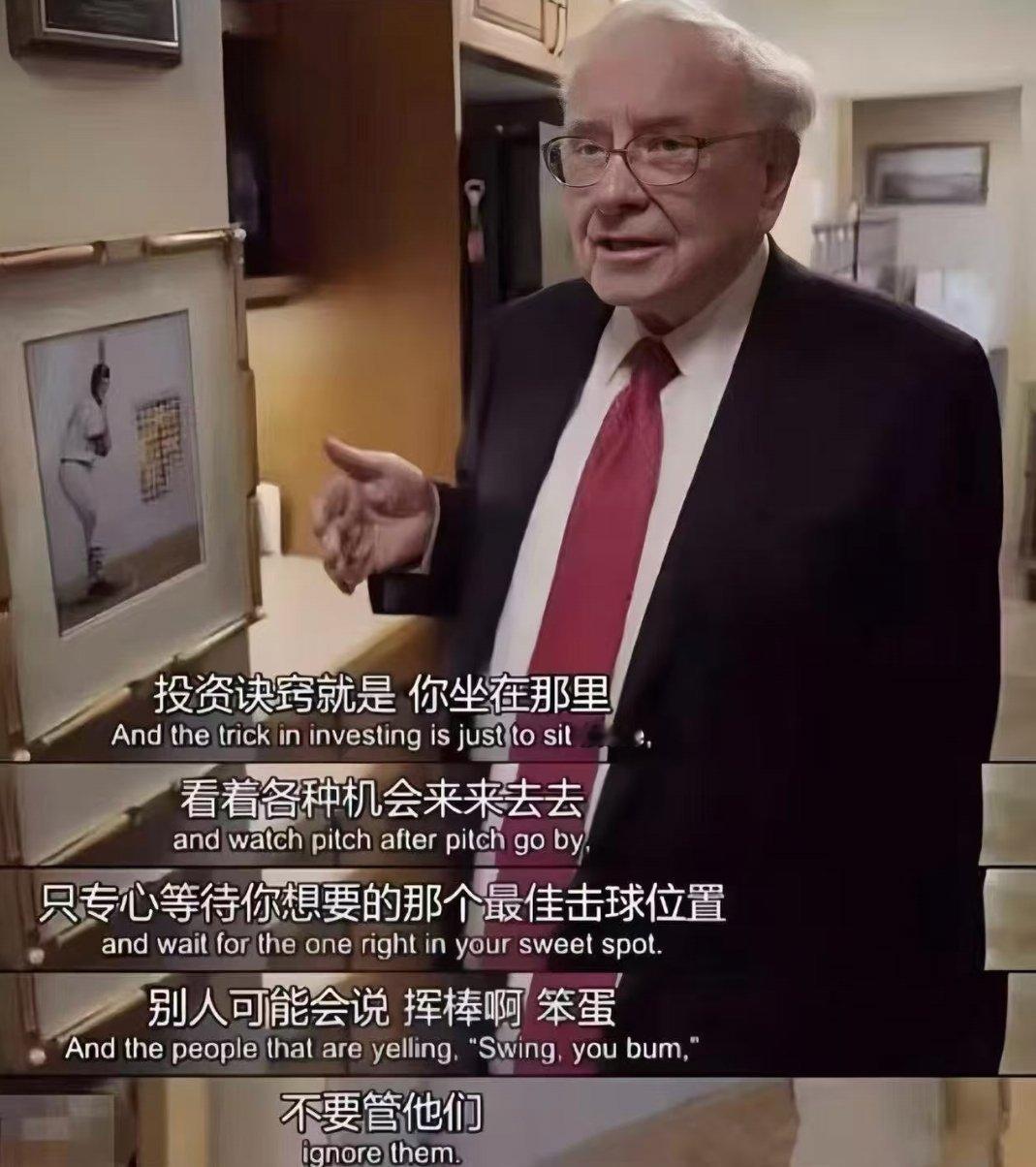

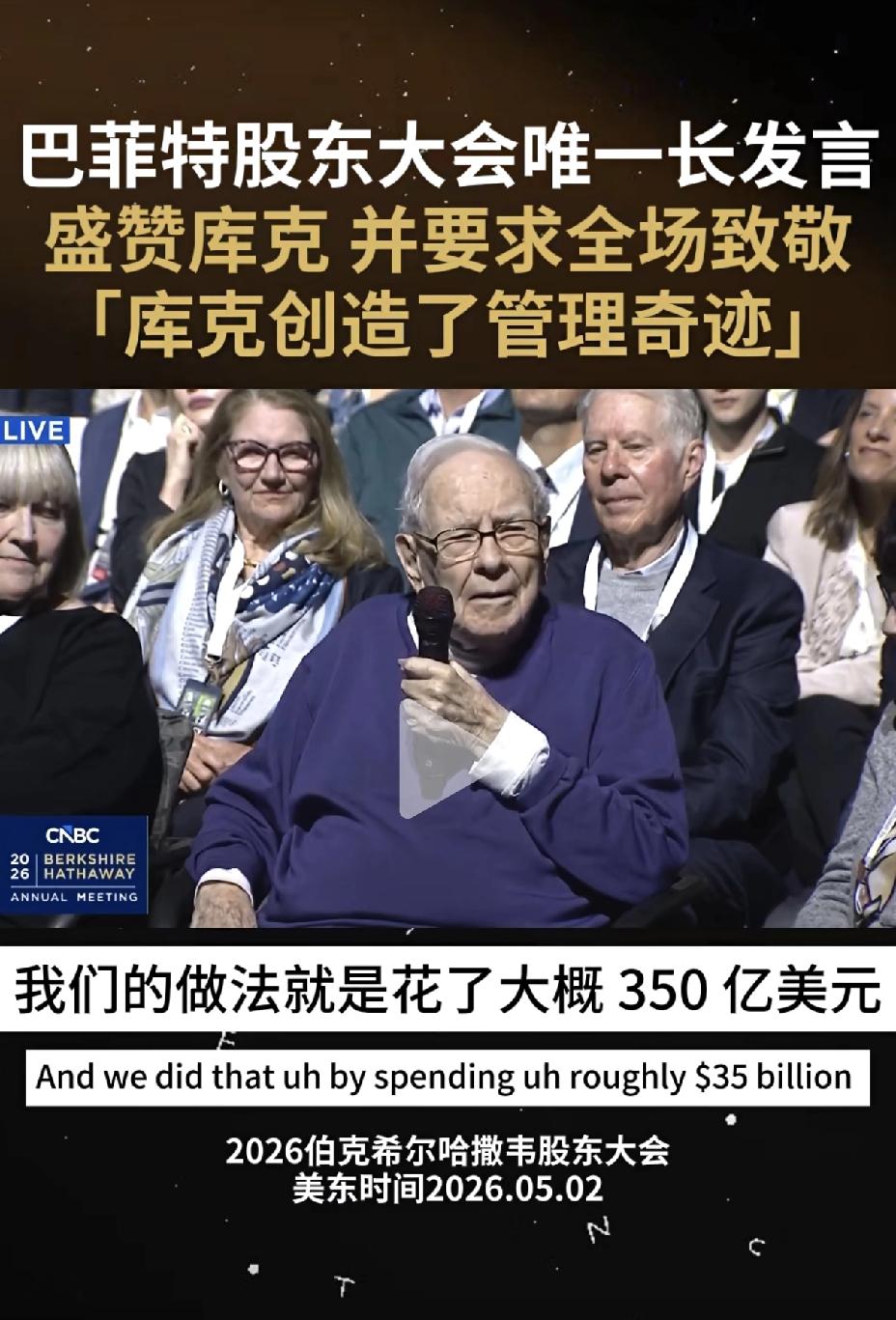

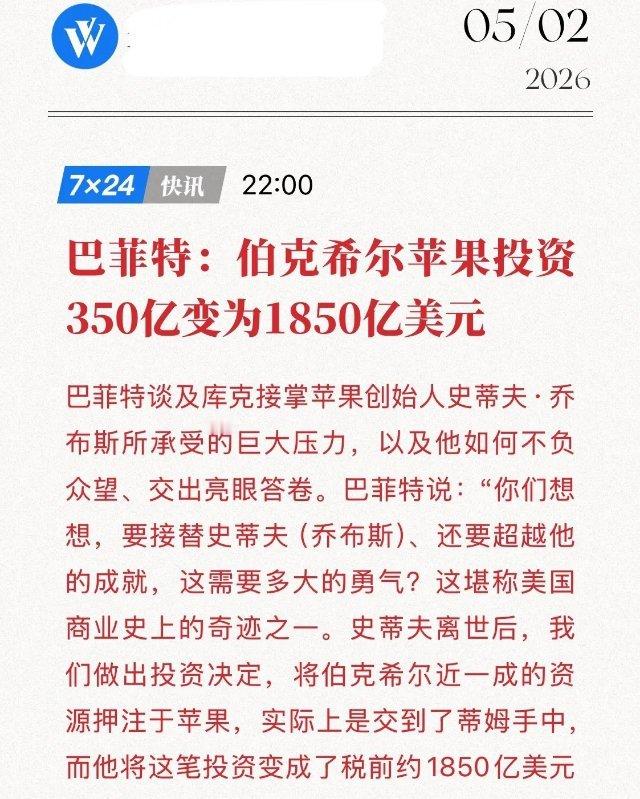

标签: 伯克希尔

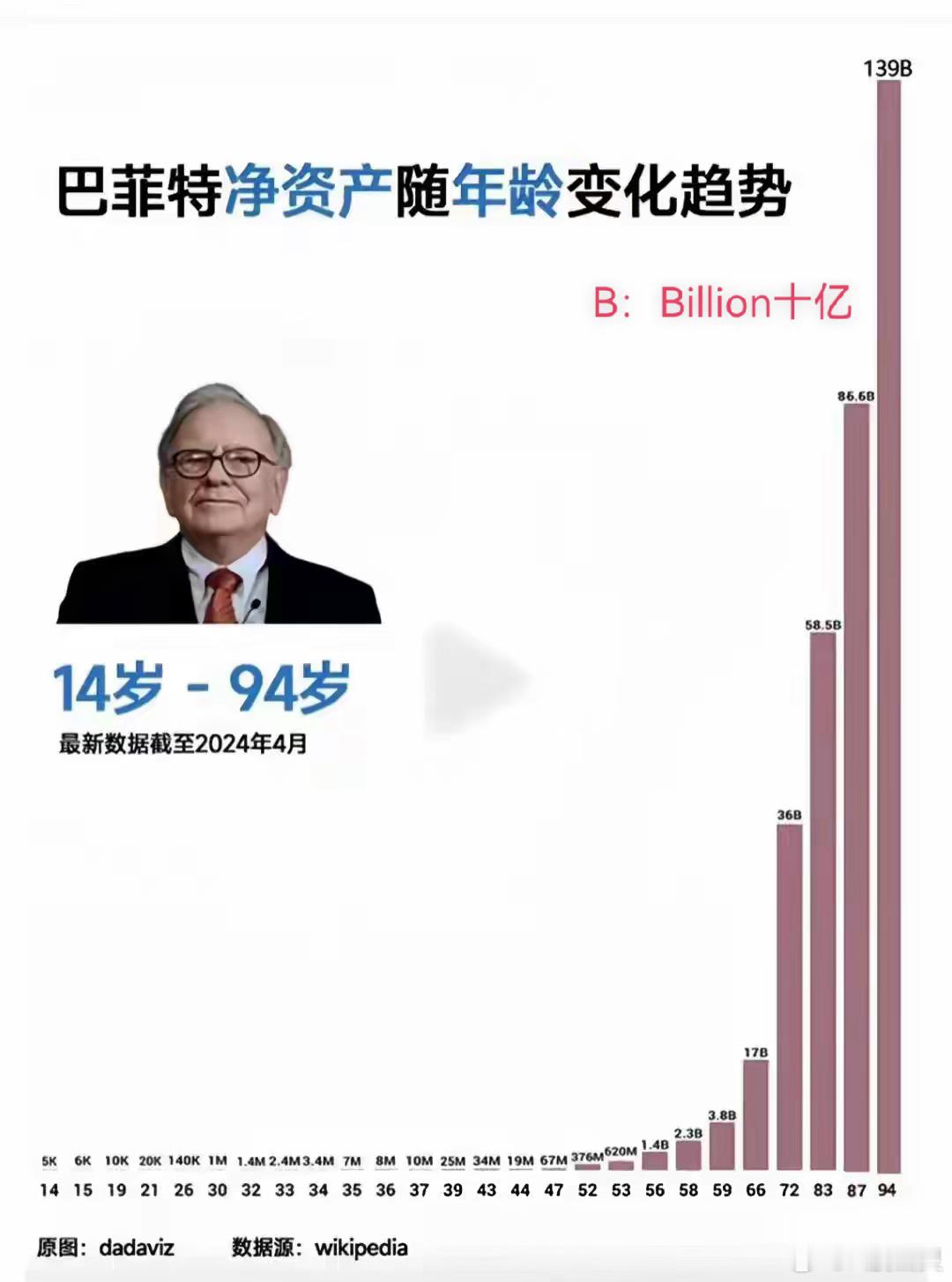

段永平爆买泡泡玛特,已经买了5.69%流通股,直接举牌了,市值差不多117亿港元

段永平爆买泡泡玛特,已经买了5.69%流通股,直接举牌了,市值差不多117亿港元!并且已是泡泡玛特第二大股东。段总对泡泡玛是真爱,4月以来多次发帖力挺,5月7日更称“已把神华都换了泡泡玛特”!还动不动就夸赞王宁,说他比自己年轻时厉害。这个持股比例有多高呢?根据13F披露,段永平持有73亿美元的苹果,43亿美元的伯克希尔,英伟达24亿美元,拼多多20亿美元,特斯拉12亿美元,谷歌10亿美元,泡泡玛特直接排到第5大仓位。不过泡泡玛特在港股已是老登,段总也带不动,股价一直在低位徘徊。看到一句话:今年的消费股就是玉皇大帝来了也不会涨了,可见市场多么嫌弃,多么悲观!

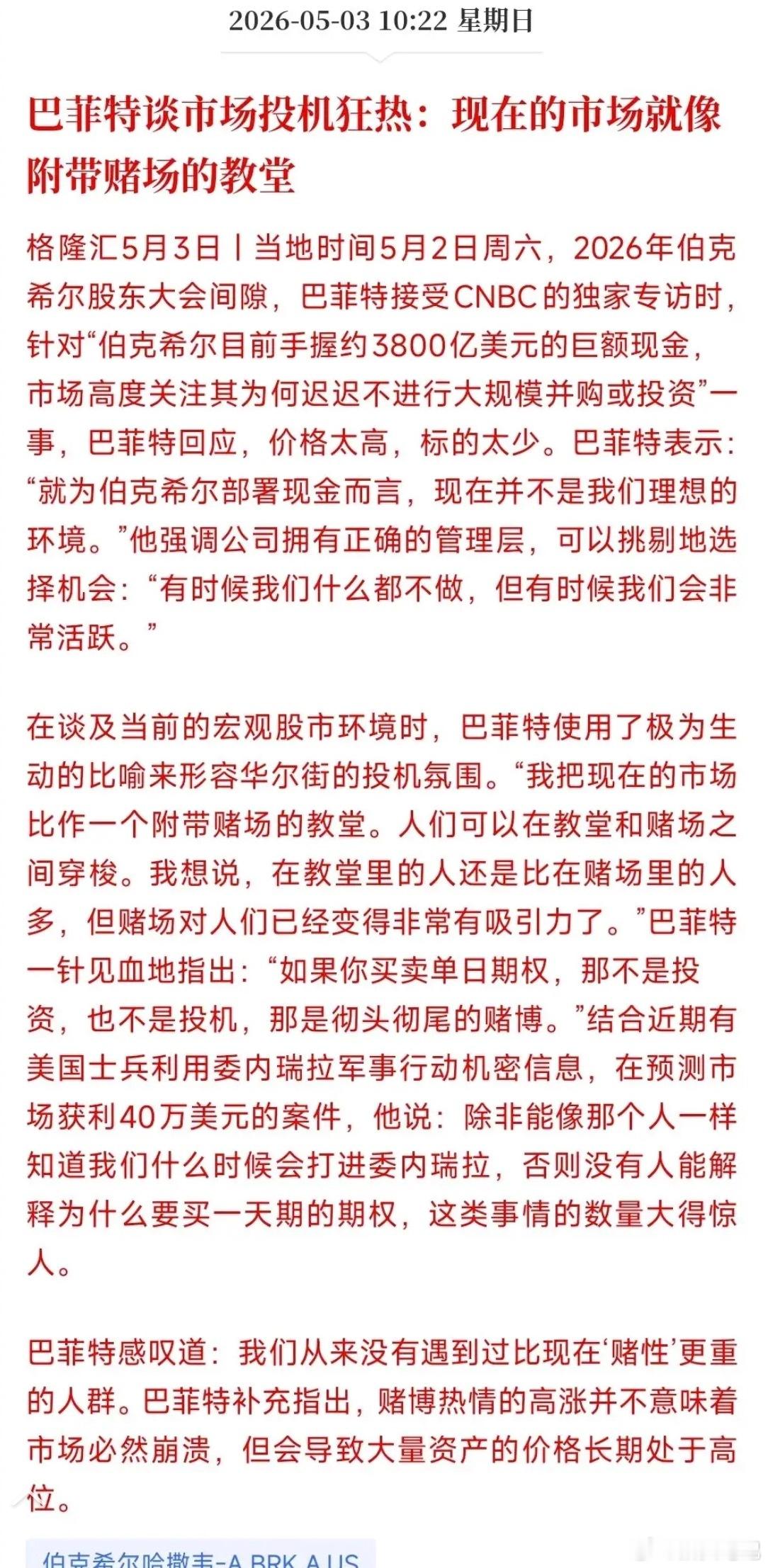

巴菲特公开反对贸易战!被誉为世界上最成功的投资者沃伦·巴菲特曾表示,贸易不应

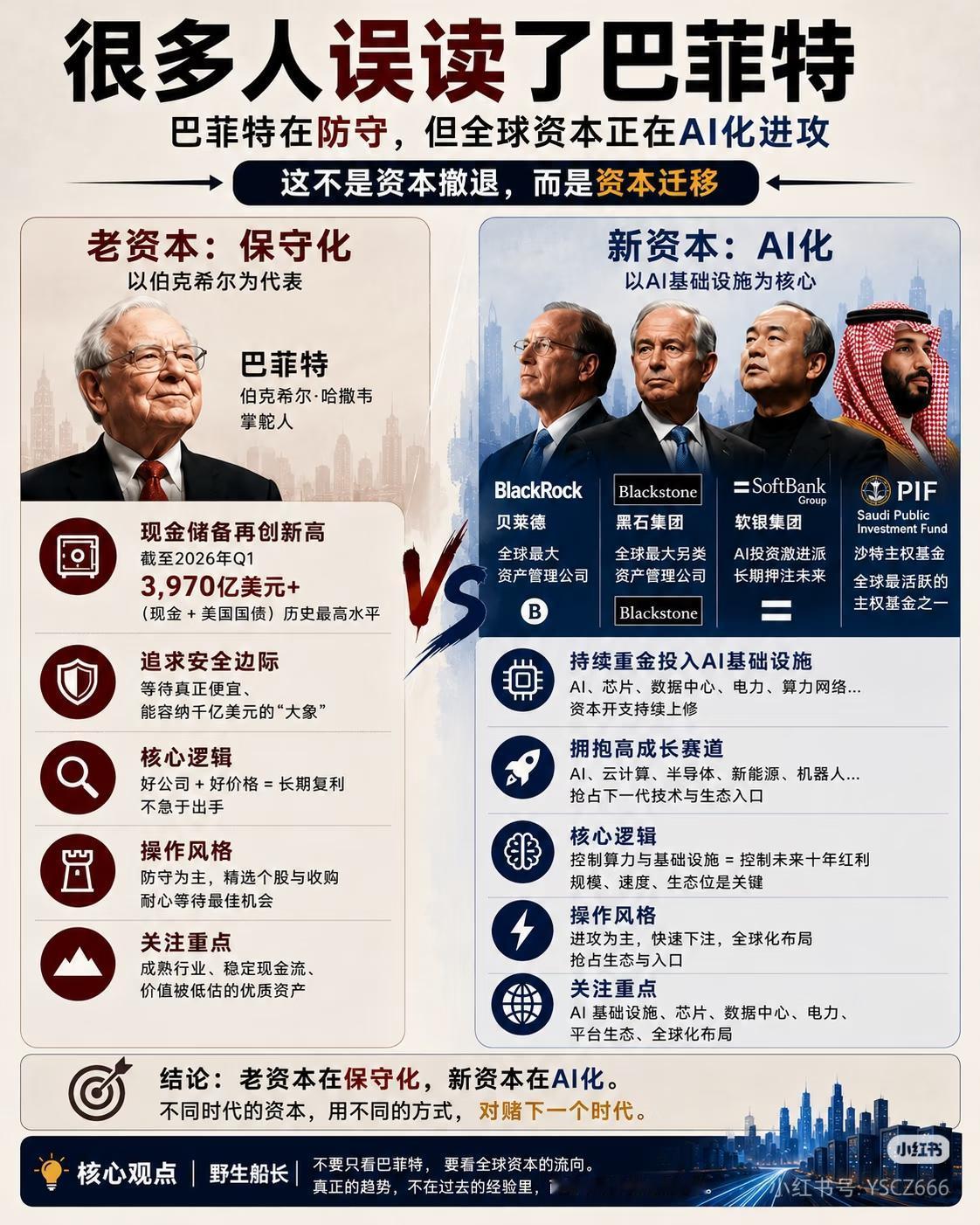

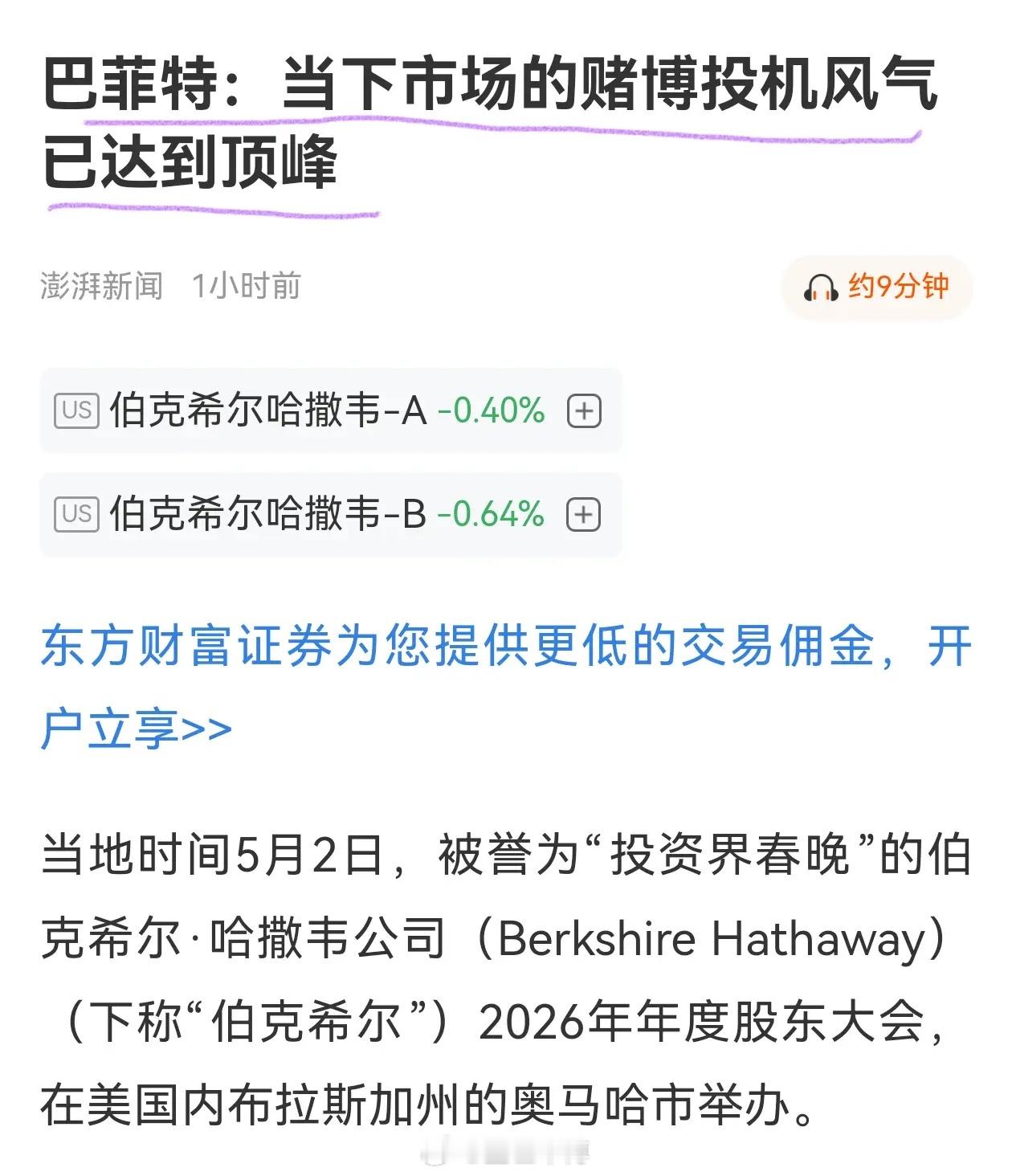

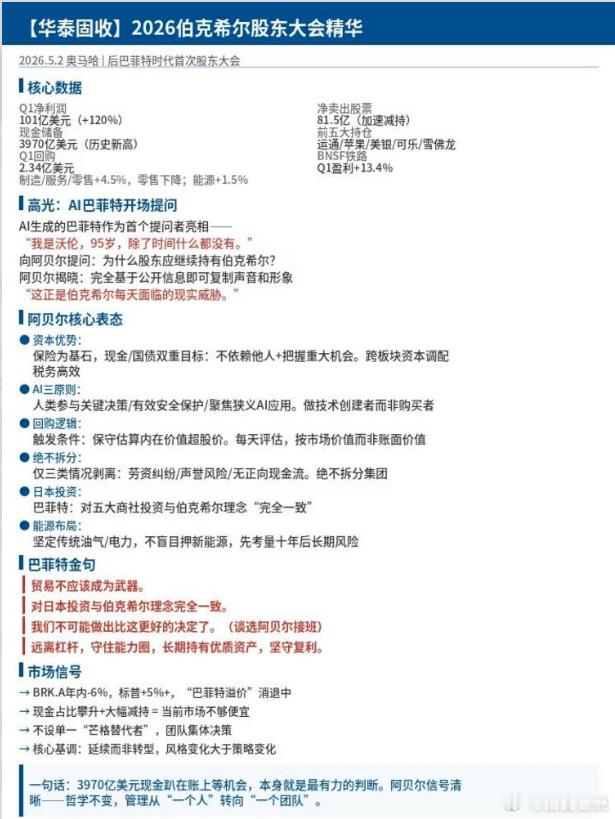

巴菲特公开反对贸易战!被誉为世界上最成功的投资者沃伦·巴菲特曾表示,贸易不应该成为武器。我认为,当75亿人不太喜欢你,而有3亿人以各种方式吹嘘自己的成功时,这是一个巨大的错误。巴菲特曾认为,华盛顿应该寻求与世界其他国家开展贸易,我们希望世界繁荣昌盛,而朝着这个方向发展不会以牺牲美国为代价。这段话真正该盯住的,不是“巴菲特又批评关税”这层热闹,而是一个更扎眼的数据:伯克希尔在2026年一季度经营收益增长,账上却继续堆着巨量现金和美国短债。企业还在赚钱,钱却不急着冲进股市,这才是资本对贸易战最冷的表态。这里必须把时间说准。巴菲特那句“贸易不应成为武器”,公开出处是2025年5月伯克希尔年会,不是2026年4—5月的新发言。到了2026年5月,新的变化不是巴菲特再次喊话,而是贸易战的成本继续进入伯克希尔财报风险项,这才是更硬的信号。换句话讲,巴菲特不是在做道德演讲,他是在算企业账。关税一加,进口商先疼,下游制造商接着疼,消费者再疼,股市预期跟着疼。美国政客喜欢把关税包装成保护工人的盾牌,可资本市场看得更直接:成本上去了,利润率就会被挤压。2002年3月的美国钢铁保障关税与这次高度相似,美国同样打着保护本国产业旗号,对170多种钢铁产品加征10%到30%关税,但关键差异是,当年主要伤的是钢铁下游,今天牵动的是电子、汽车、航空、农产品、稀土和金融预期,这意味着冲击面更宽。那一次美国很快尝到后果。钢铁关税原定维持三年,2003年11月WTO裁定不合规后,美国在同年12月取消。这个历史教训很直接:美国可以用关税制造强硬姿态,却很难让全产业链长期替少数行业买单,保护主义不是免费午餐。今天美国面对中国,更不可能轻松复制单边施压。2026年5月20日,商务部披露,中美原则同意讨论各300亿美元或更多规模产品的对等降税框架,还确认中国航空将按商业化原则引进200架波音飞机,美方提供发动机和零部件保障。这条信息很关键。美国一边挥舞关税,一边又需要波音订单、农产品市场和产业链供应保障,这不是谁单方面“赏饭吃”,而是美国企业离不开中国市场。巴菲特反对贸易战,背后正是这笔账:美国企业利益与华盛顿关税冲动并不总在一条线上。农产品也是同一个逻辑。中美经贸磋商提到,双方将推动部分农产品非关税壁垒和市场准入问题,相关产品原则上纳入对等降税框架。美国农民需要出口,中国消费者需要多元供给,贸易本来可以互利,硬把它武器化,只会让双方企业先付代价。再看欧洲,所谓盟友同样被美国关税压得喘不过气。2026年5月20日,欧盟推动取消部分美国商品进口关税,是为了避免美国进一步加税;美欧框架中,美国对多数欧盟商品仍维持15%关税,双方贸易规模约2万亿美元。这说明美国贸易战不是只打中国,也在压盟友让利。欧洲嘴上讲伙伴关系,动作上却要给自己加一条“暂停concessions”的保险条款,意思很清楚:美国承诺不稳定,欧洲也怕被再次敲打。所谓规则,被美国关税政治挤成了讨价还价。全球贸易数据也把问题摊开了。联合国贸发会议说,2025年全球贸易达到35万亿美元,但中美贸易额下降约四分之一,减少约1700亿美元,部分贸易改走越南、印尼、柬埔寨、埃及等“连接型经济体”。这不是美国赢了,而是贸易绕路了。美国想用关税把中国挤出全球链条,结果许多环节只是换了包装、换了通道、换了中转地。成本上升由全球企业分担,效率下降由消费者承担,美国也没有逃出这张网。从中国视角看,巴菲特这次被重新提起,意义不在于他替中国说话,而在于美国内部最会算账的人承认贸易武器化危险。中国不需要把希望寄托在美国资本家身上,但要看懂他们的恐惧:市场一旦失去确定性,资本会比政客更早撤退。中国接下来要做的,不是被美国关税节奏牵着跑,而是把市场准入、关键矿产、制造能力、区域贸易网络都变成稳定筹码。美国想谈飞机、农产品和降税,可以谈;想用关税压中国让步,中国也有足够工具让对方知道成本。巴菲特公开反对贸易战,真正击中的是美国政策的短板:政治口号可以喊得很响,企业账本不会陪着演戏。伯克希尔的现金、美国企业的订单焦虑、欧盟的被动让利、全球贸易的绕路,都在说明同一件事:贸易战越打,成本越会回流美国。所以,标题里的巴菲特不是一个孤立人物,而是一面镜子。被誉为世界上最成功的投资者沃伦·巴菲特公开反对贸易战,等于提醒所有人:当美国把贸易当武器时,受伤的不只是对手,还有美国企业、盟友和美元体系下的市场信心。

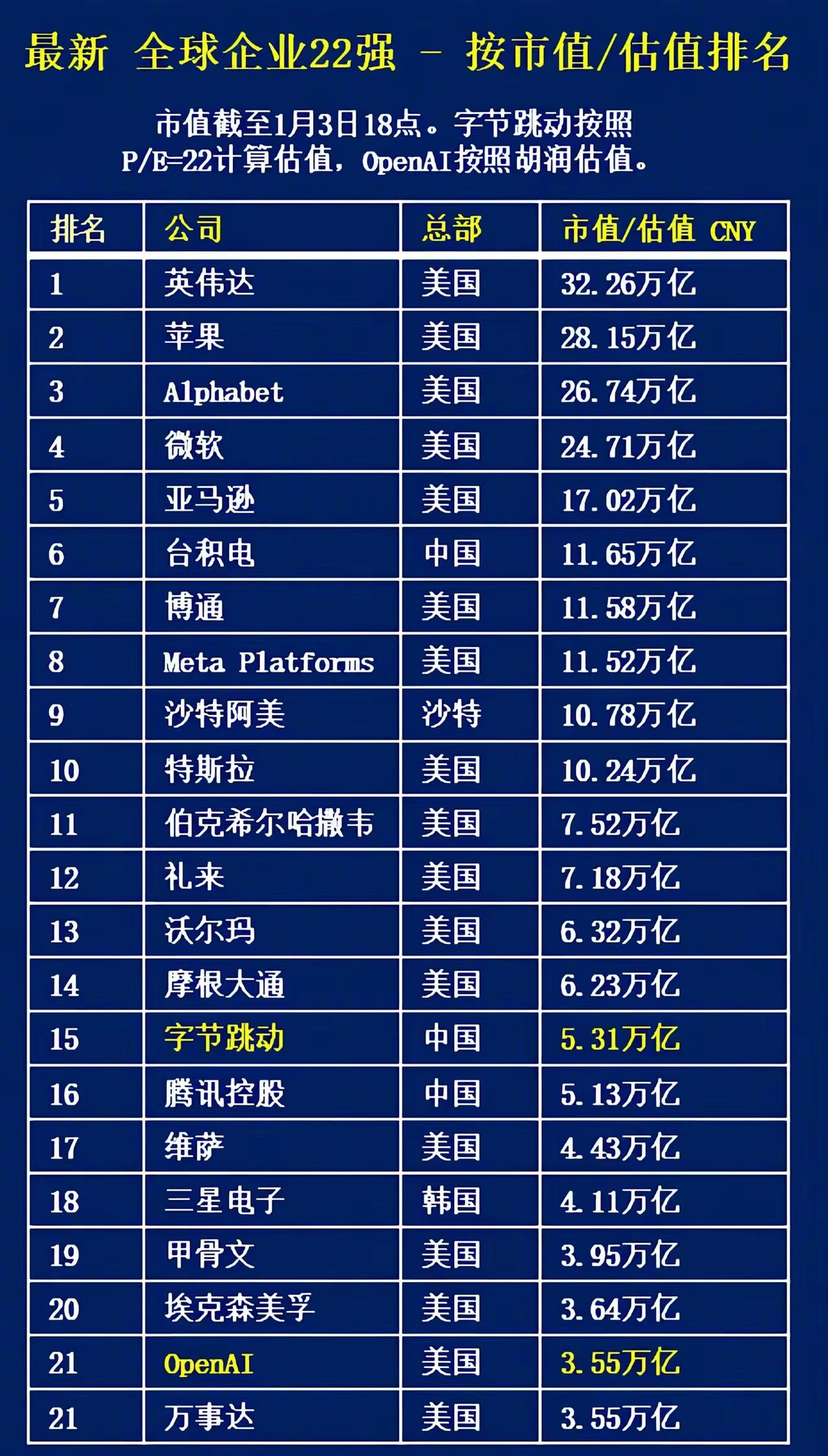

万亿企业

万亿企业

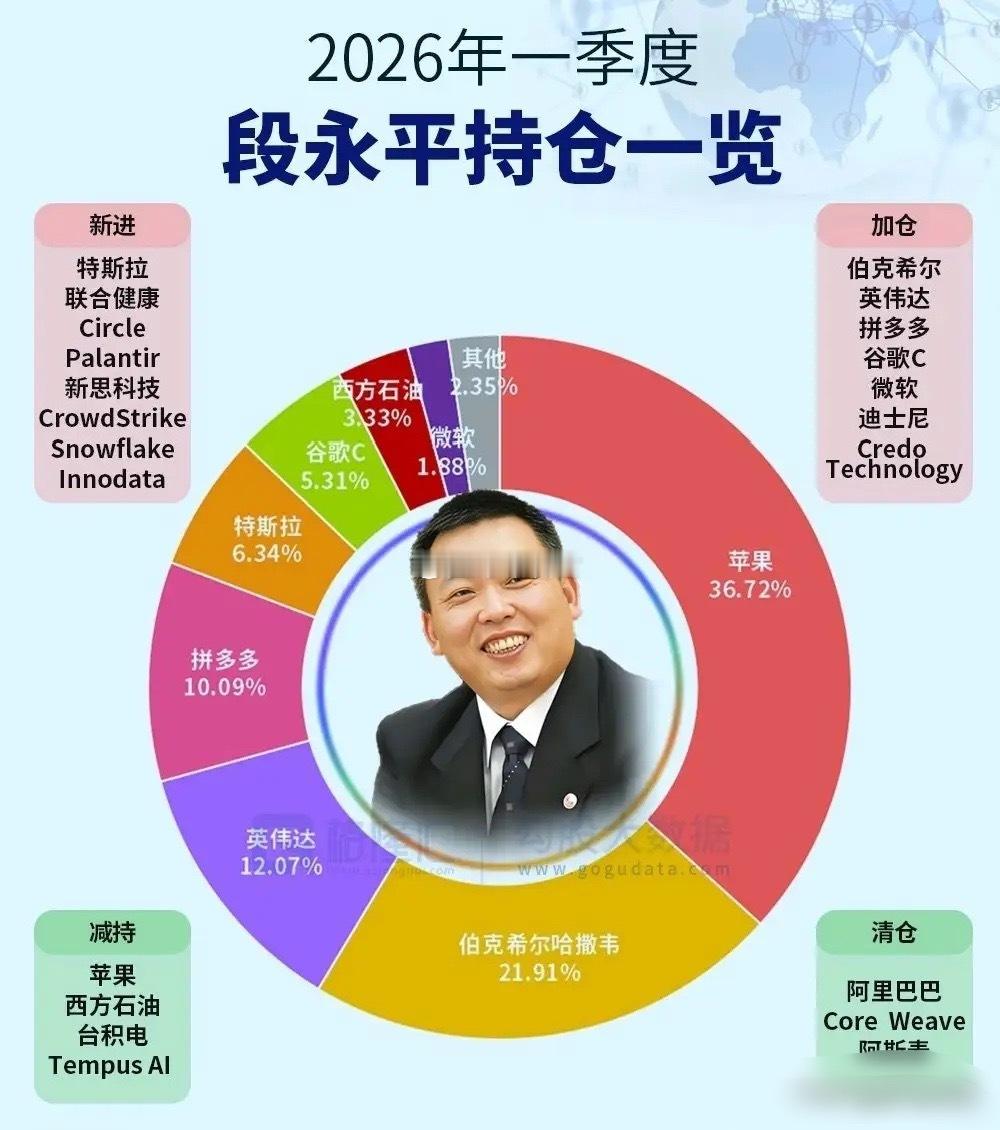

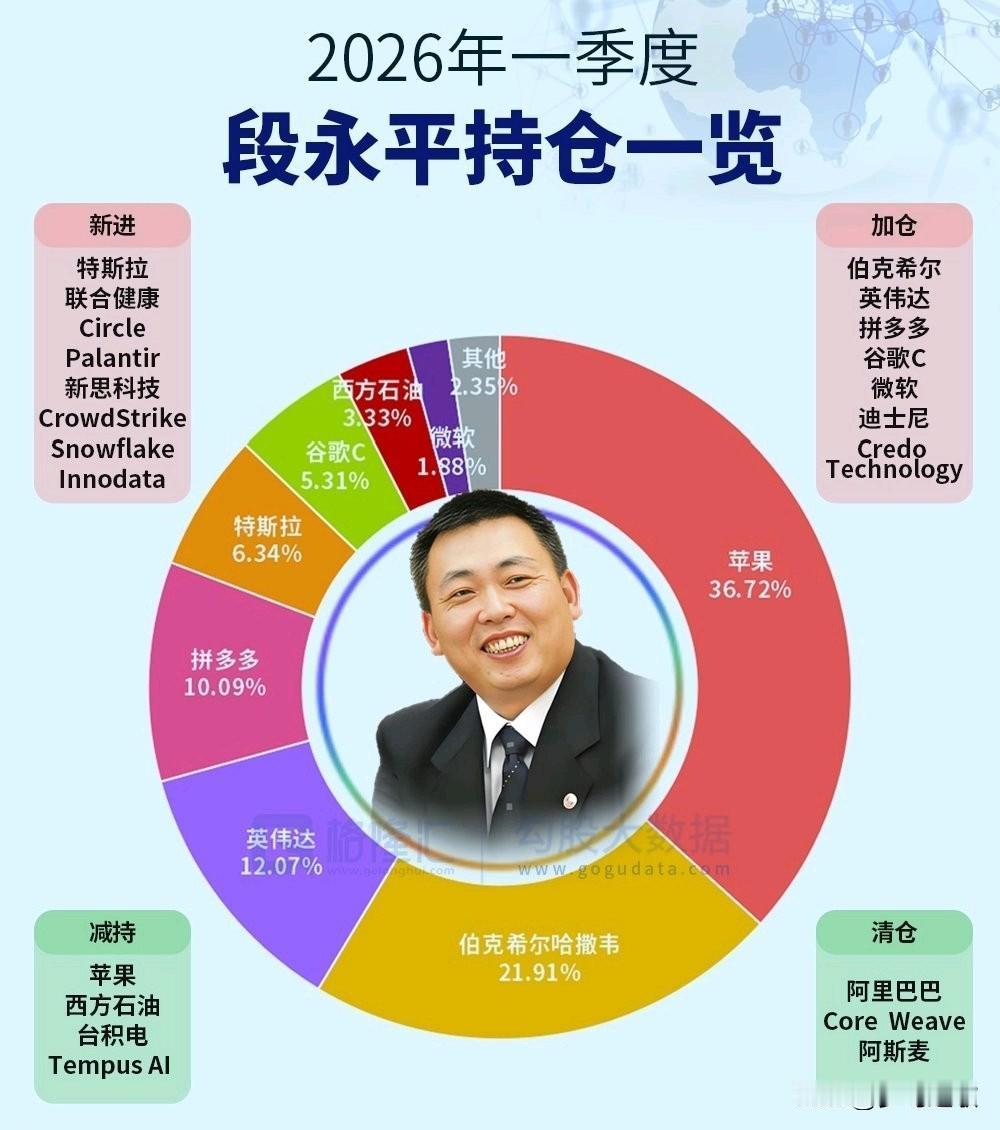

知名投资人段永平持仓曝光,投资者真应该好好学学头号重仓还是苹果,占比超三成;其次

知名投资人段永平持仓曝光,投资者真应该好好学学头号重仓还是苹果,占比超三成;其次是巴菲特的伯克希尔,两大重仓就占了大半仓位,英伟达、拼多多也重仓拿着,前四大持仓占比超八成,持股很集中。当然现在有所调整,数据也有滞后性。普通人该学他的思路,别死抄股票,只买优质好公司、绝不借钱炒股、股价便宜时耐心布局、错了及时认错改正。中小投资者没有那么多的资金,就更应该学习投资理念,认可不赚钱也要选优质公司,至少保本没有问题。

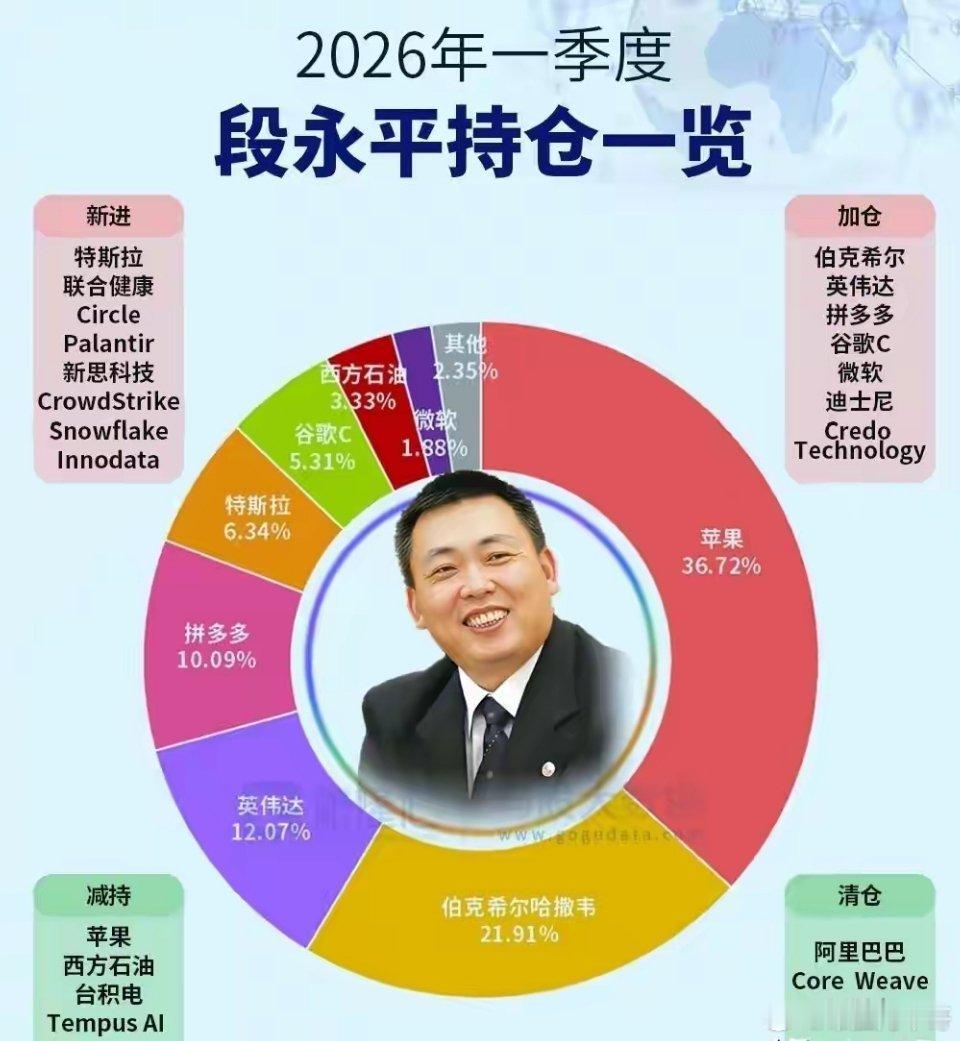

段永平持仓市值来到了200亿美元!减仓苹果加仓英伟达、谷歌、伯克希尔,同时和但斌

段永平持仓市值来到了200亿美元!减仓苹果加仓英伟达、谷歌、伯克希尔,同时和但斌一样加仓加密货币circle!清仓了阿里巴巴和阿斯麦,同时大手笔买入特斯拉!特斯拉是美股科技巨头为数不多,将产业实体和科技理念结合,并一步步实现的行业巨头。从投资最高境界看:最成功的投资是投人,那么段永平看人和看行业的眼光无疑俱佳!A股电信板块回调

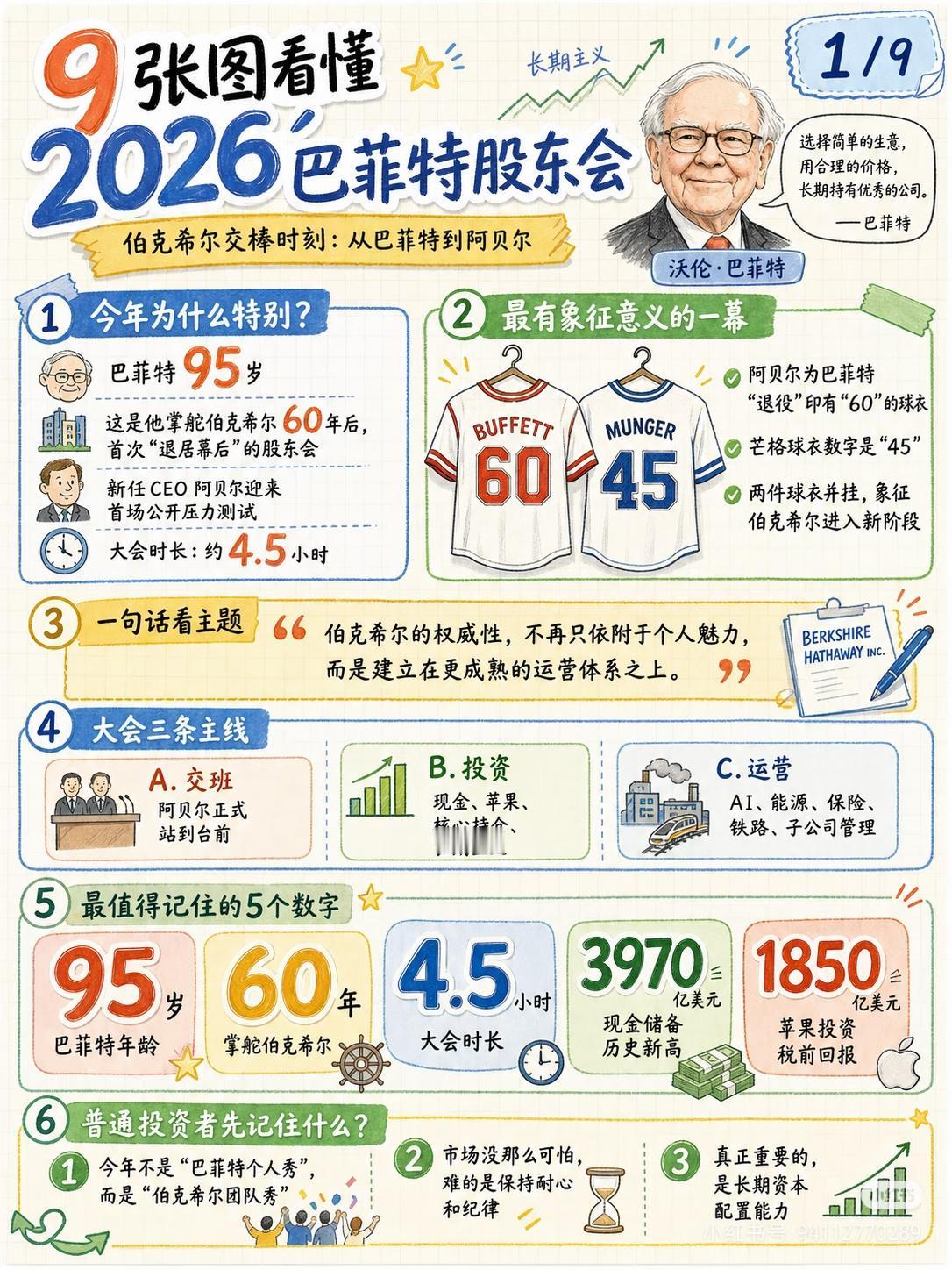

95岁巴菲特退休前曾爆预言:“美日会更强大”!人们在猜“咋不提中国”时,没成想他

95岁巴菲特退休前曾爆预言:“美日会更强大”!人们在猜“咋不提中国”时,没成想他关于中国的预言更是语出惊人!95岁的巴菲特在股东大会上慢悠悠抛出年底让阿贝尔接棒CEO的消息时,掌声足足响了半分钟,前排好几个老股东都红了眼眶。新华社报道,2025年5月伯克希尔股东大会上,巴菲特宣布计划在2025年底卸任首席执行官,由阿贝尔接棒;当时他94岁,到2026年5月再看这场交接,巴菲特已经95岁。也就是说,这不是一句情绪化的“退休感言”,而是一场提前安排好的权力交接。外界最爱猜的是:巴菲特看好美国,也重仓日本,为什么偏偏不高调谈中国?我认为,这个问题不能从“他说没说中国”去看,而要从“他怎么理解风险”去看。巴菲特一辈子买的是确定性,他喜欢现金流稳定、分红规矩、管理层保守的企业。日本五大商社正好对他的胃口。中国证券报报道,伯克希尔2025年3月继续增持伊藤忠、丸红、三菱、三井、住友五大商社,持股比例大多接近10%。这说明巴菲特买日本,不是突然爱上日本,而是看中了这些商社的全球资源、稳定分红和低调经营。但我不认为这等于“日本就要重新起飞”。日本的问题很清楚:人口老龄化、内需疲软、军事安全依赖美国、产业链上又离不开中国市场。巴菲特买的是几家会赚钱的企业,不是替日本国家前途盖章。把一个投资动作解读成“日本全面复兴”,有点想多了。资本很现实,它不讲情怀,只看账本。再看美国。巴菲特手里拿着巨量现金和短期美债,很多人觉得这是信任美国。可我看,这更像是防守。美国现在最大的问题不是没钱,而是乱用金融和贸易工具。新华社报道,国际货币基金组织已提醒美国减少贸易限制,认为加征关税会扰乱全球供应链、推高成本。美国一边喊自由市场,一边拿关税当棍子;一边讲全球化好处,一边要求别人按美国规则让利。这样的美国,短期仍强,但长期会透支信用。这时候再看中国,巴菲特不点名,不代表中国不重要。恰恰相反,中国已经重要到很多西方资本不敢轻易用一句话概括。2026年前4个月,我国外贸进出口总值达到16.23万亿元,同比增长14.9%;机电产品出口增长17.6%,电动汽车、锂电池、风力发电机组等产品出口增长都很快。这组数据很硬,它说明中国不是单靠低端加工吃饭了,而是正在往高技术、高附加值方向走。这才是我最想讲的判断:巴菲特嘴上没把中国挂出来,但全球资本心里绕不开中国。美国搞关税,伤的是全球生意;日本抱商社,守的是存量优势;中国做的,是把产业链往上推,把市场往外拓。前4个月,在中美贸易总值下降的情况下,我国对东盟、欧盟、拉美进出口分别增长15.7%、13.2%、15.3%。这说明中国不是被动挨打,而是在换赛道、换伙伴、换打法。我个人看,巴菲特真正给中国人的启发不是“买什么股票”,而是四个字:耐心和定力。美国强在金融,日本强在精细管理,中国强在完整工业体系和超大市场。谁能把自己的长处守住,再把短板补上,谁就能在下一轮竞争里站稳。中国没必要因为巴菲特没提中国就不舒服,更没必要因为西方资本暂时谨慎就怀疑自己。真正强大的国家,不是靠别人夸出来的,而是靠码头上的集装箱、工厂里的机器、实验室里的技术、千千万万企业的订单干出来的。所以,巴菲特这场退休交接,看似是一个老人告别舞台,其实给世界上了一课:乱世里,资本会找安全,国家要拼底盘。美国还能强,是因为美元体系还在;日本还能被看见,是因为企业治理还有优势;中国更值得长期看,是因为产业升级还在路上,市场纵深足够大,外贸韧性也经得住压力。别人提不提中国,并不改变中国的分量。只要中国继续稳住制造业、扩大开放、推进科技自立,把自己的事一件一件干成,世界资本迟早会用脚投票。巴菲特可以沉默,但全球产业链不会沉默。

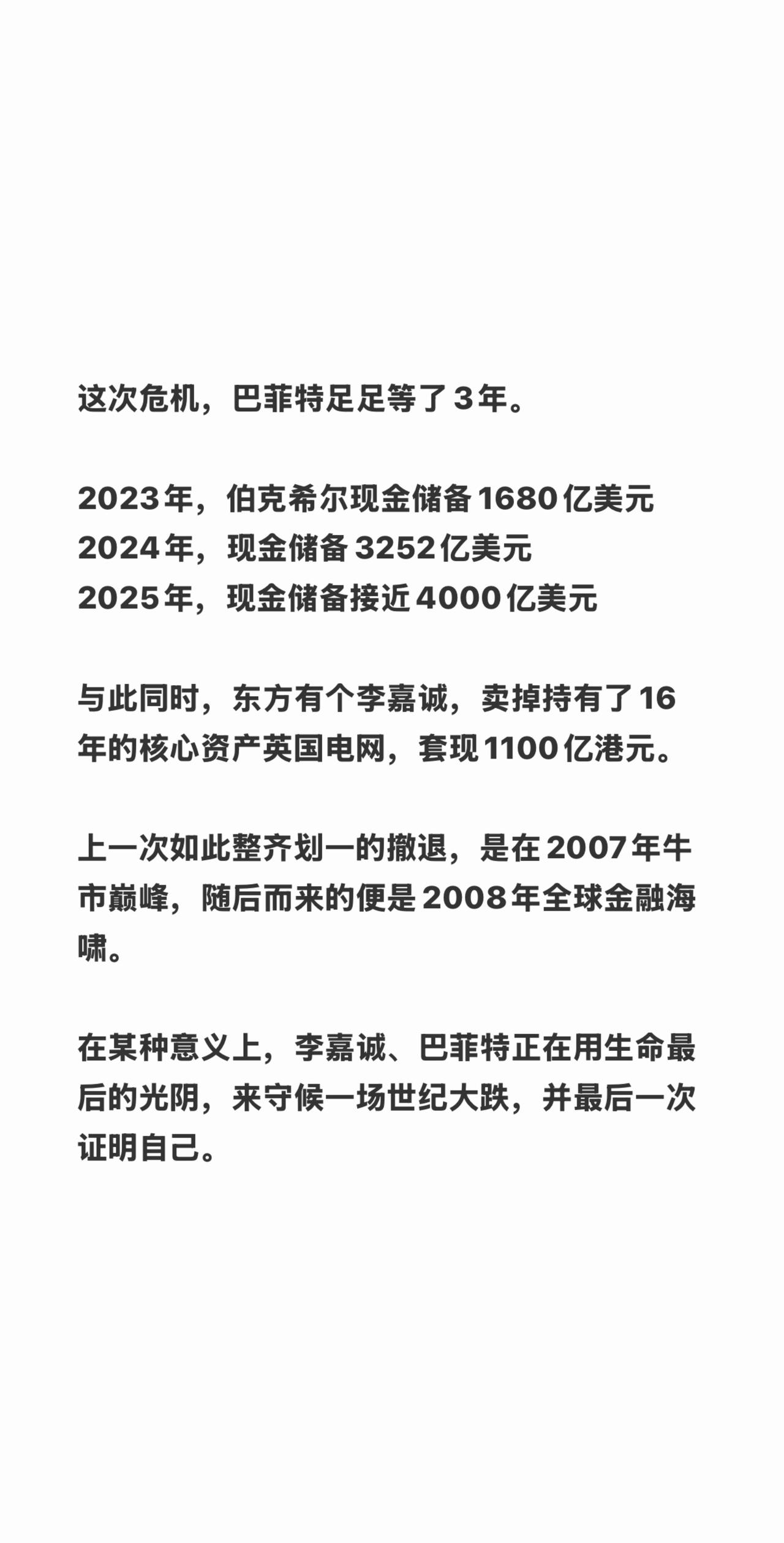

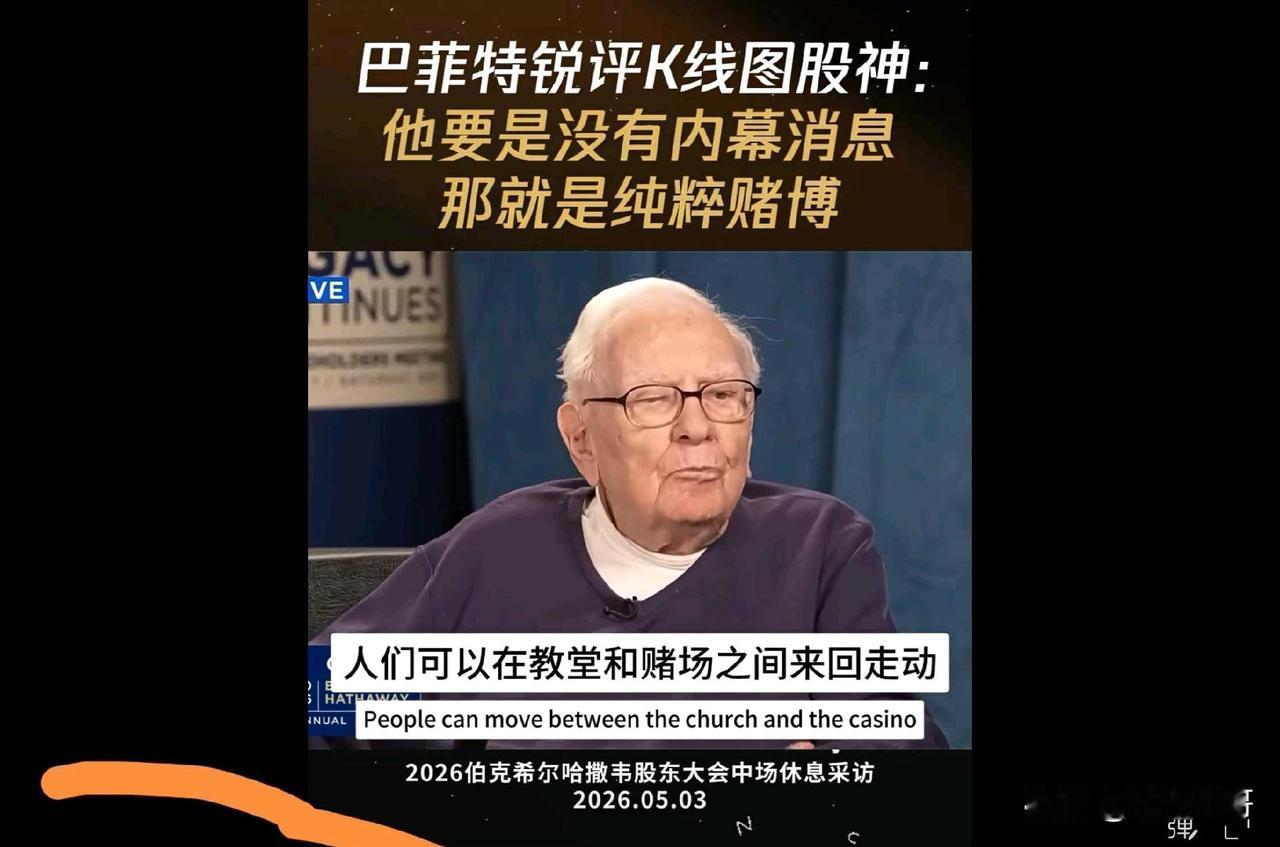

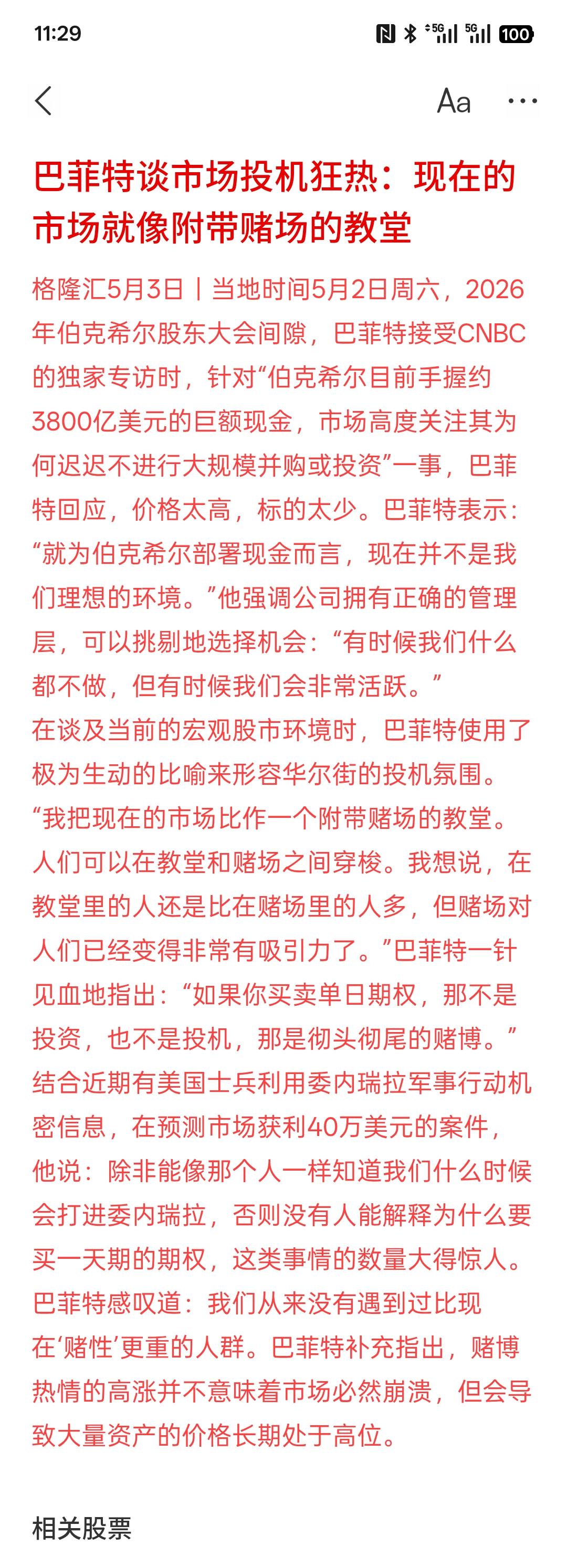

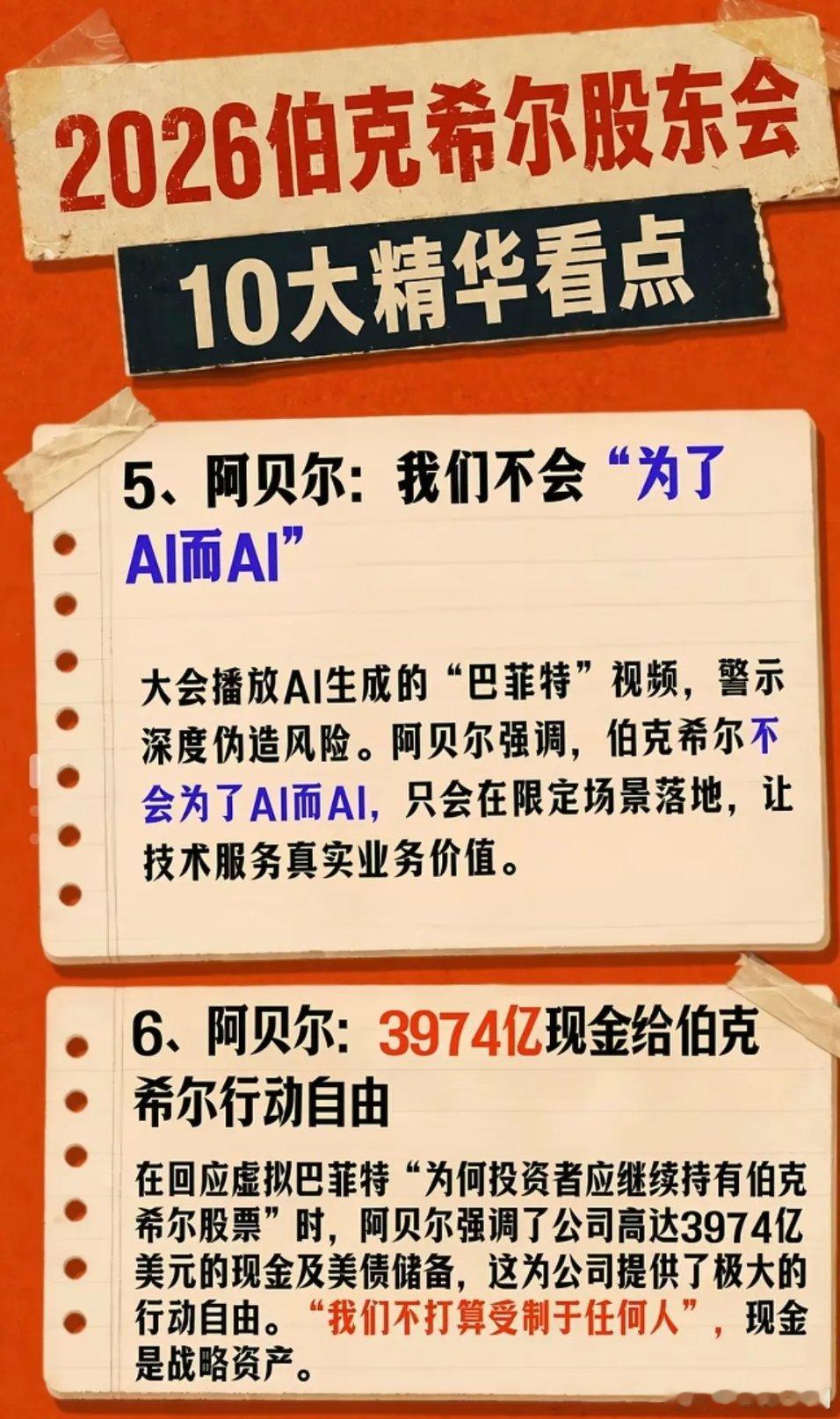

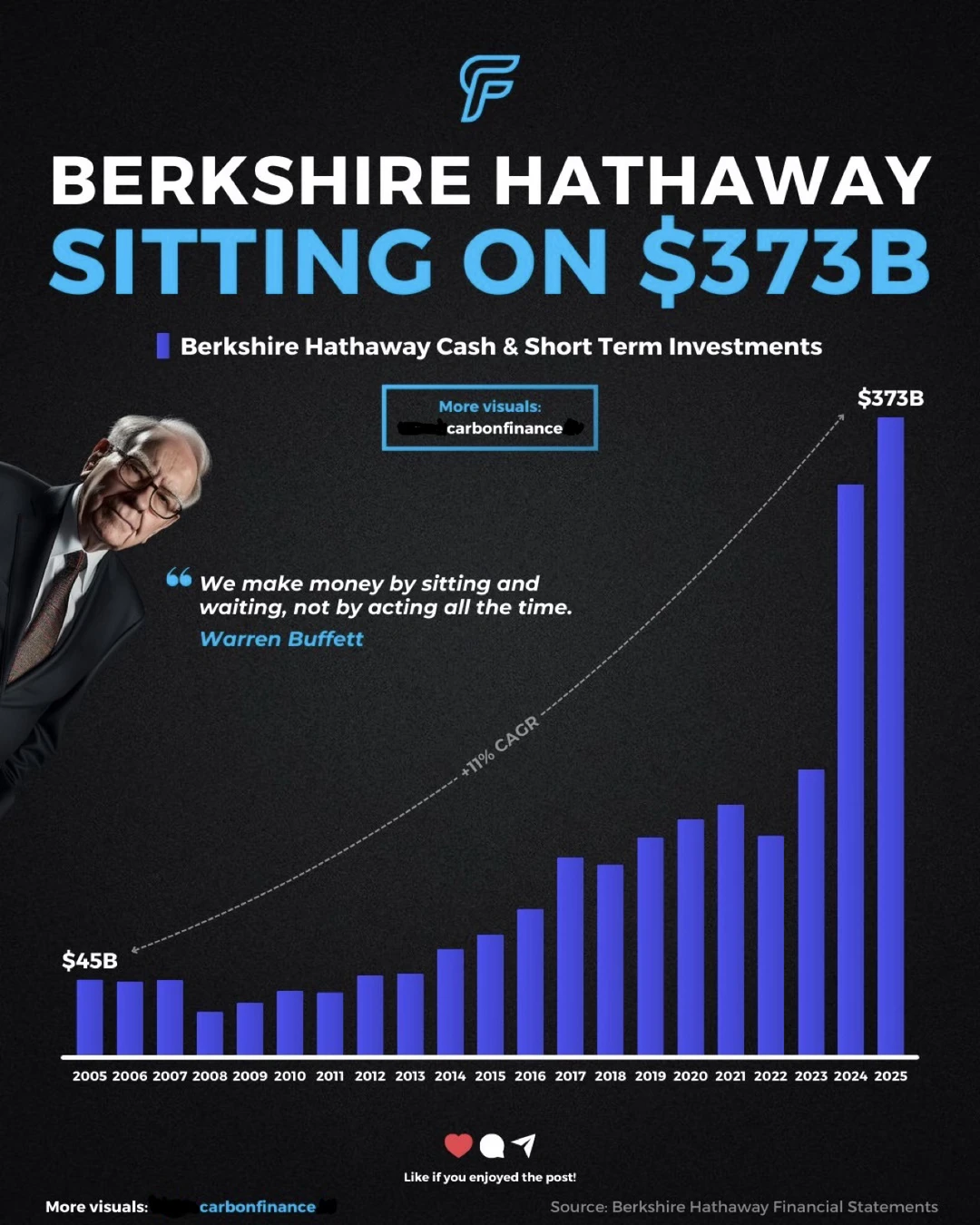

主力死磕AI基建太离谱巴菲特李嘉诚同步囤现金,境内外主力却在AI基建死磕到

主力死磕AI基建太离谱巴菲特李嘉诚同步囤现金,境内外主力却在AI基建死磕到底。95岁巴菲特一季度现金储备达3974亿美元,连续14个季度净卖出股票,伯克希尔新任CEO直言优质投资机会稀缺。98岁李嘉诚5个月套现英国资产超1555亿港元,手握现金超2000亿港元,净负债率仅2.3%。两位老江湖都在收缩战线,这信号够直白。卢麒元看得透彻,称主力一头扎进AI基建像被灌了迷魂汤,这钱里有老百姓的养老血汗钱。全球AI投资2026年达5810亿美元,中国九大云厂商资本支出上调至8300亿美元,字节一家就砸2000亿人民币。这波疯牛行情像吹气球,越吹越大越危险。主力吐出筹码硬扛,养老保险安全抛在脑后。卢麒元直言这是误导中国进入星战式军备竞赛,过了就错了。你觉得这波AI基建疯潮何时会现原形。

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和美国都将更强大!”那么中国呢?巴菲特接下来的一席话,更是语出惊人……巴菲特这句话之所以又被拿出来热议,不是因为他会“预言”,而是因为他一向拿钱说话。2023年他在日本受访时提到,20年或50年后,日本和美国都会更强大;到了2025年股东大会和2025年年报,伯克希尔又把态度摆得很直:日本五大商社准备长期拿着,甚至按“50年”去看。到2025年底,这五笔投资成本约153.82亿美元,市值约353.68亿美元,分红8.62亿美元,而对应的日元融资平均成本只有1.2%。这已经不是点评,这是下注。很多人一看到这句话,就急着往“中国被看低”上靠。我不赞成这么读。巴菲特看世界的尺子很固定:他偏爱能一眼望到很多年后的生意,喜欢现金流、分红、公司治理和规则连续性。美国能给他美元、科技巨头和全球最深的资本市场;日本能给他成熟制造、商社网络和越来越重视股东回报的企业文化。哪怕日本2025年一季度实际GDP环比下降0.2%,美国关税政策又让日本企业界公开担心“投资判断风险加大”,他还是敢押,因为他买的是“扛波动的老骨架”,不是一时半会儿的热闹。可这不等于中国就弱,更不等于中国不值得看。中国跟美日本来就不是同一套长项。巴菲特最会看股票,可中国这些年最硬的东西,不全在股价曲线上,而在工厂、港口、电网、工程师队伍和整套工业协同能力里。2025年中国GDP跨过140万亿元,增长5.0%;2026年一季度GDP同比增长5.0%,货物贸易进出口11.84万亿元,同比增长15%;制造业总体规模已经连续15年保持全球第一。这样的国家,不会因为一个投资大佬更偏爱美日,就突然掉队。在我看来,巴菲特真正容易看漏的,恰恰是中国式增长的耐力。他很擅长给成熟体系估值,却未必擅长给一个仍在爬坡、还在换挡、还在补短板的大国估值。中国2025年研发经费投入强度达到2.8%,首次高于OECD国家平均水平;截至2025年底,国内发明专利有效量达到532万件。这个路子不是靠讲故事抬股价,而是靠一项一项地啃技术、扩应用、养产业。这样的增长,前几年看着不如资本市场的烟花亮眼,后劲却往往更足。所以,巴菲特这句话真正值得琢磨的地方,不是他有没有“看空中国”,而是国际资本偏爱的逻辑从来没变。资本当然更喜欢熟门熟路的市场,更喜欢一张报表能算到几十年后,更喜欢分红和回购一清二楚。可国家竞争从来不只是股市竞争。一个国家能不能把产业链守住,能不能把关键技术往上拱,能不能在外部风浪起来时稳住大盘,这些东西比一时的市场情绪更硬,也更顶用。未来二十年,美国大概率还是科技和金融强国,日本大概率还是高端制造和海外资产强国,中国则更像一台还在提速的大型发动机:体量大、链条全、韧性强,遇到风浪不一定最好看,但也最不容易趴下。对中国而言,真正该做的,不是围着巴菲特一句话转,更不是因为华尔街的偏好就自乱阵脚,而是把营商环境做得更稳,把科技攻关推得更深,把开放的大门开得更实,把超大规模市场的优势继续做厚。只要这几件事不松,中国未必是资本嘴里“最舒服”的那个国家,却很可能是未来世界最绕不开的那个国家。

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和

“股神”巴菲特的一则大胆预言,再次引发全球轰动!他说:“20年或50年后,日本和美国都将更强大!”那么中国呢?巴菲特接下来的一席话,更是语出惊人……先别急着被那句“20年、50年后日美会更强”牵着走。真正该看的,从来不是一句金句,而是巴菲特把钱压到了哪里。2025年股东会上,他谈到日本五大商社时直接放话:未来50年都不会去想卖出;而到2025年末,伯克希尔这批日本持仓市值已到353.68亿美元,成本却只有153.82亿美元,全年分红862百万美元。老爷子押的不是热搜,是能穿越周期的现金流。日本这次让巴菲特上头的,不是“怀旧滤镜”,而是国家机器重新转了起来。2026年春斗初值显示,日本企业连续第三年给出超过5%的涨薪;4月日本又追加6315亿日元扶持Rapidus冲刺2纳米,TSMC也明确把日本拉进3纳米量产版图。工资、芯片、供应链三根梁一搭,日本就不再只是“失去的三十年”,而是在往高端制造的主舞台回身。至于美国,巴菲特骨子里从没放下过“美国奇迹”这四个字。2026版AIIndex显示,美国2025年私人AI投资达到2859亿美元,远超中国;WIPO发布的2025全球创新指数里,美国仍排第3。华尔街负责把风险打包成资本,硅谷负责把实验室变成产品,美元体系再把全世界的资金吸过去——这套组合拳,仍然是美国最大的底牌。那中国呢?我的判断很直白:巴菲特不是没看见中国,而是很难用他那把老尺子给中国估值。2026年一季度,中国GDP同比增长5.0%;2025年中国新能源车全年销量已首次超过燃油车;到今年3月,中国汽车出口接近70万辆,同比猛增73.7%;风电和光伏装机更早已达到1482吉瓦,历史上第一次超过火电。这不是某一家龙头在单兵突进,而是一整套产业网络在往前推。更厉害的还不是增长数字,而是中国把技术压成产能的速度。斯坦福AIIndex显示,中国2024年工业机器人安装量占全球54%,比世界其他国家加起来还多;到2026年初,宁德时代全球动力电池使用份额升到42.1%,储能电池市场份额也有30%。美国擅长发明未来,日本擅长把精密做到极致,中国擅长把新东西在最短时间内铺成工业地形。这三种强,不是一回事。所以我更愿意把巴菲特的表态看成一种投资方法的自白,而不是对中国的判词。他偏爱的,是规则稳定、分红清晰、管理层可预期的长坡厚雪;中国端出来的,却是另一张答卷:迭代快、竞争狠、扩产猛、落地快。前一种更适合巴菲特,后一种更像产业战争时代的打法。这也是为什么很多西方资本嘴上谨慎,身体却越来越诚实。真要问20年后谁更强,我的答案不是“日美强、中国弱”,而是三种强法会同时存在。美国强在金融和原创,日本强在上游设备、材料与精密制造,中国强在规模化、基础设施和产业落地。巴菲特可以不重仓整个中国市场,但任何认真研究未来的人,都不该把中国从牌桌上划掉;因为今天的中国,早已不是等资本挑选的工厂,而是在重写全球制造、能源和出口的坐标。