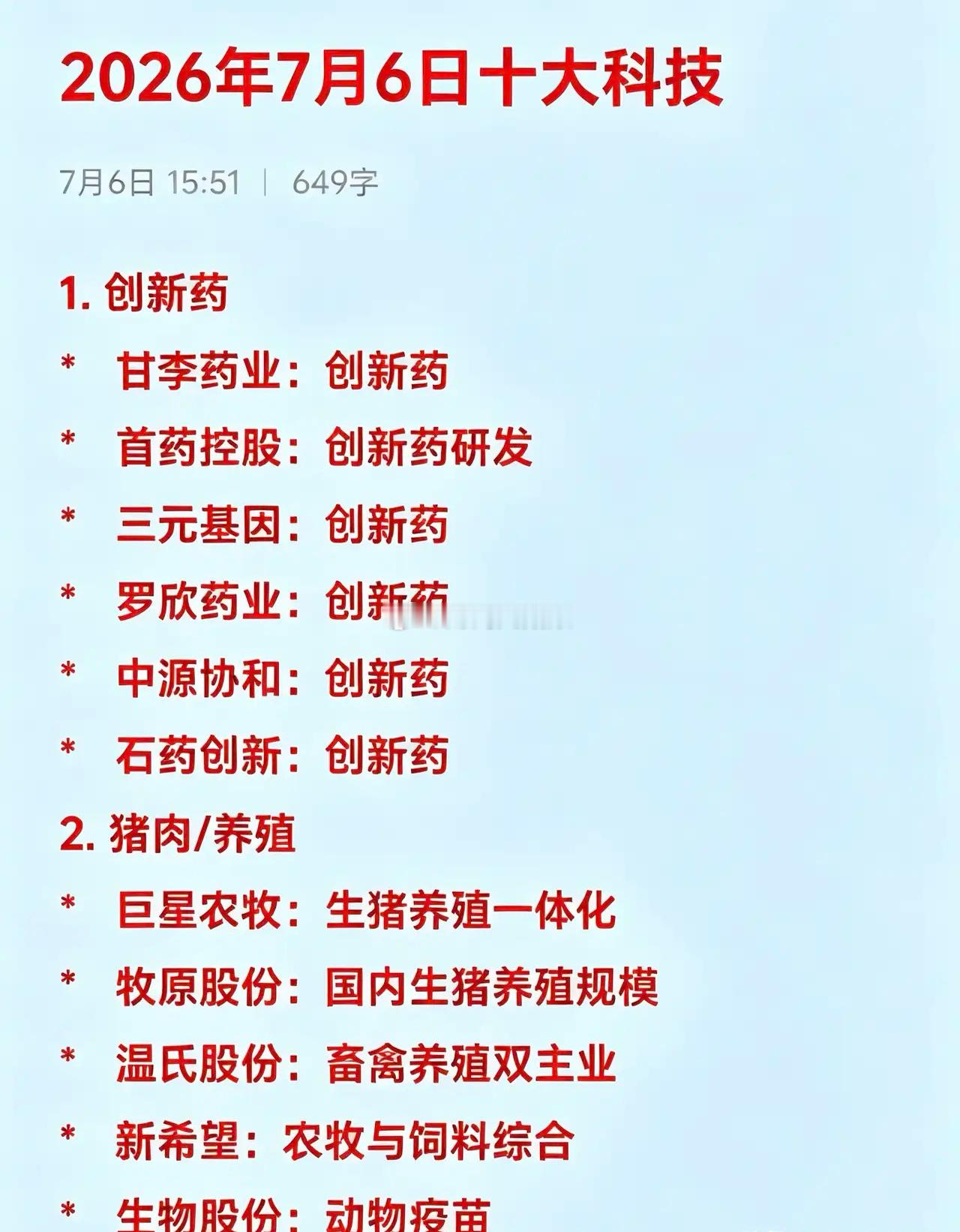

标签: 创新药

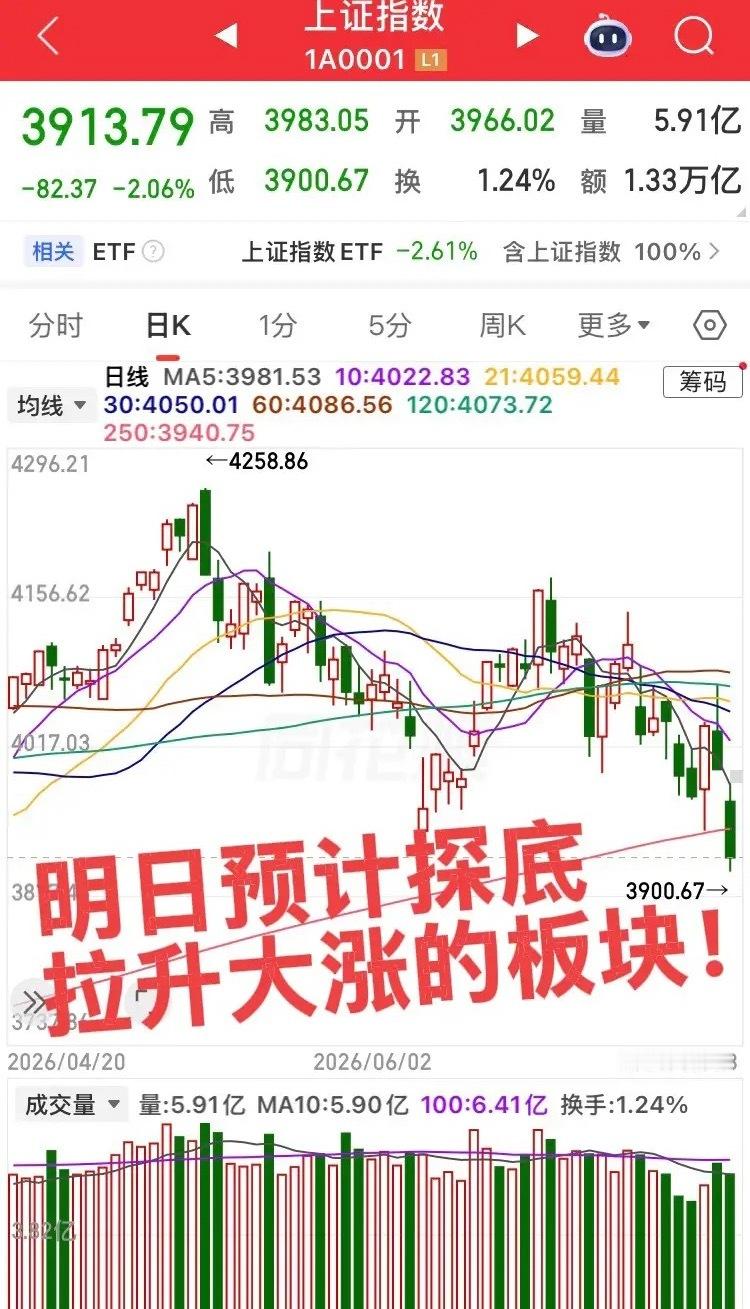

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药

7月13日热点板块及领涨龙头股!1、创新药概念:领涨个股:立方制药(3板)、哈药股份(2板)、联环药业(2板)、万邦医药、陇神戎发、上海凯宝、亚虹医药、新天地、九芝堂、灵康药业、亚泰集团点评:逆势活跃,基药扩容,估值修复2、银行板块:领涨个股:苏州银行、宁波银行、渝农商行、厦门银行、建设银行、齐鲁银行、工商银行、无锡银行、中信银行、沪农商行点评:避险配置,红利落地,中长思维3、智能医疗概念:领涨个股:新赣江、四川长虹、益诺思、众生药业、海正药业、康缘药业、金域医学、建发致新点评:业绩修复,估值回升,逢低布局4、石油、天然气概念:领涨个股:九丰能源(2板)、水发燃气、ZG石油、金宏气体、天壕能源、山东墨龙、通源石油、杭氧股份、汉嘉数智、珠海港、新潮能源、新天然气、海油发展、蓝焰控股、华锦股份、ZG海油、ZG石化点评:地缘引起,逆势走强,伺机而动5、中字头股票概念:领涨个股:中信重工(2板)、ZG软件、中远海特、ZG石油、ZG医药、中信银行、ZG石化、ZG海油、中航高科、ZG移动、中煤能源、ZG外运、ZG卫星、ZG电信点评:高息低估,估值修复,左侧思维6、国企改革概念:领涨个股:贵绳股份(3板)、沃顿科技(2板)、华建集团(2板)、联环药业(2板)、中信重工(2板)、陇神戎发、九芝堂、水发燃气、奇精机械、亚泰集团、天目药业、ZG软件、点评:顶层定调,重组提速,蓄势整固7、高股息概念:领涨个股:九芝堂、中远海特、苏州银行、华润江中、渝农商行、陕西煤业、羚锐制药、ZG石油、陕鼓动力、东阿阿胶、ZG神华点评:地缘扰动,避险升温,逆势活跃以上资讯仅供参考,观摩学习,不作为投资建议,祝您股票大涨!您的关注点赞是我坚持更新的最大动力,感谢大家支持!欢迎转发收藏分享,评论区留言,祝您万事如意!

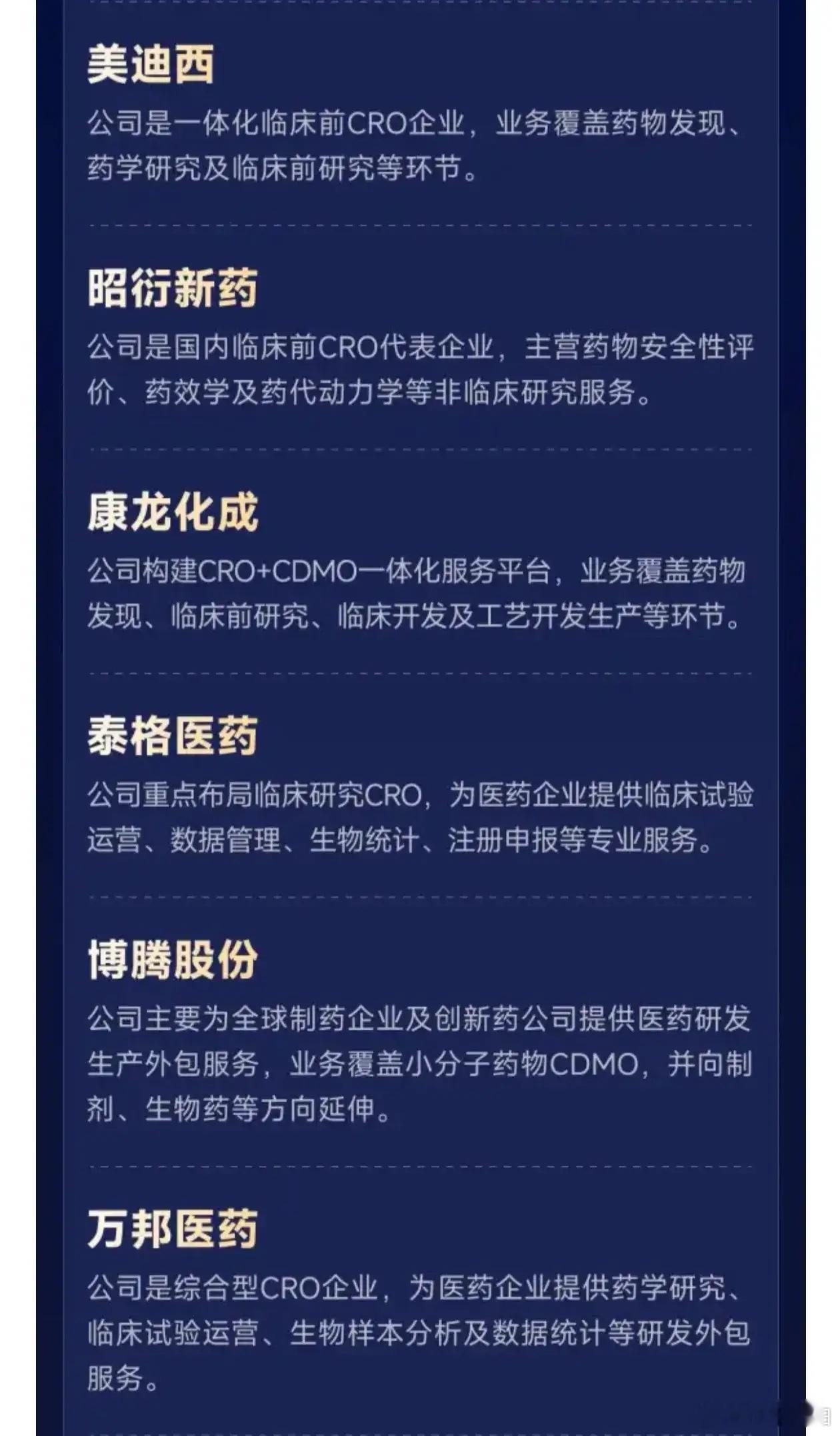

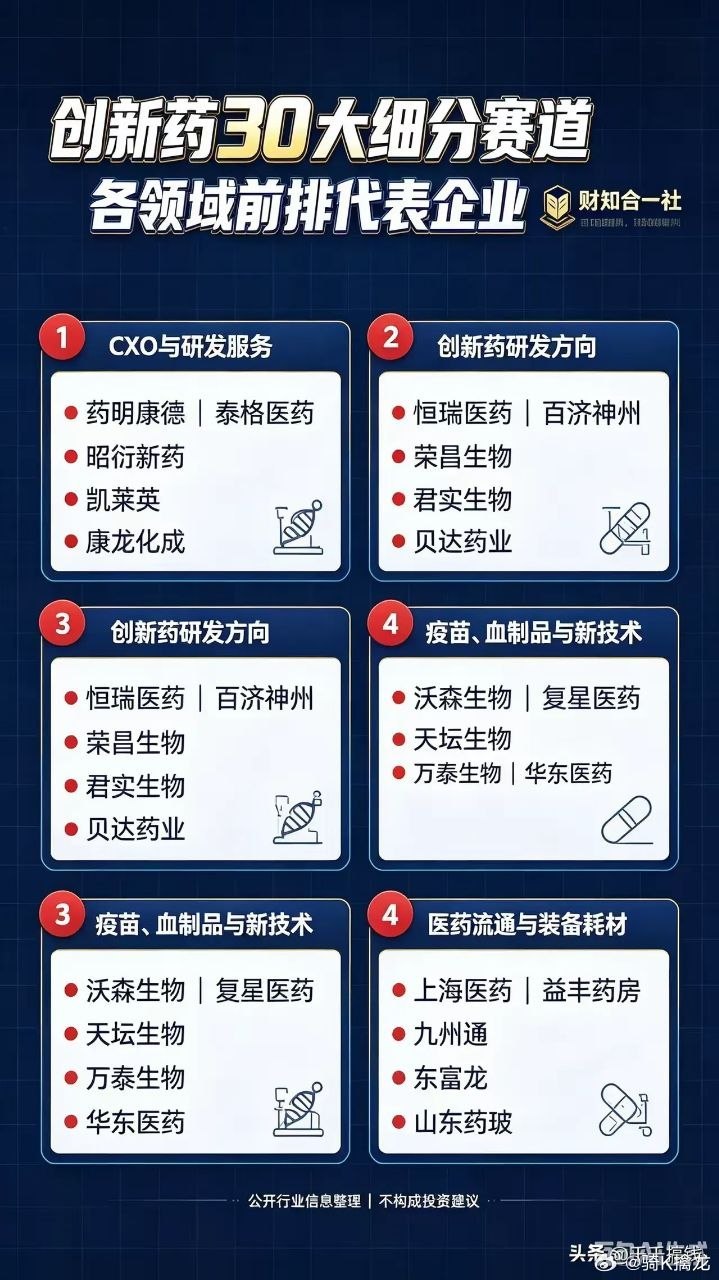

投资就是要做减法,医药股主要还是要盯着创新药和CRO,一个是没有天花板的行业,另

投资就是要做减法,医药股主要还是要盯着创新药和CRO,一个是没有天花板的行业,另外一个是卖铲子卖服务低风险药企。中药和原料药基本上可以排除了,这么多年来都没有走出来一个超级牛股,抓大牛股的概率比较低。

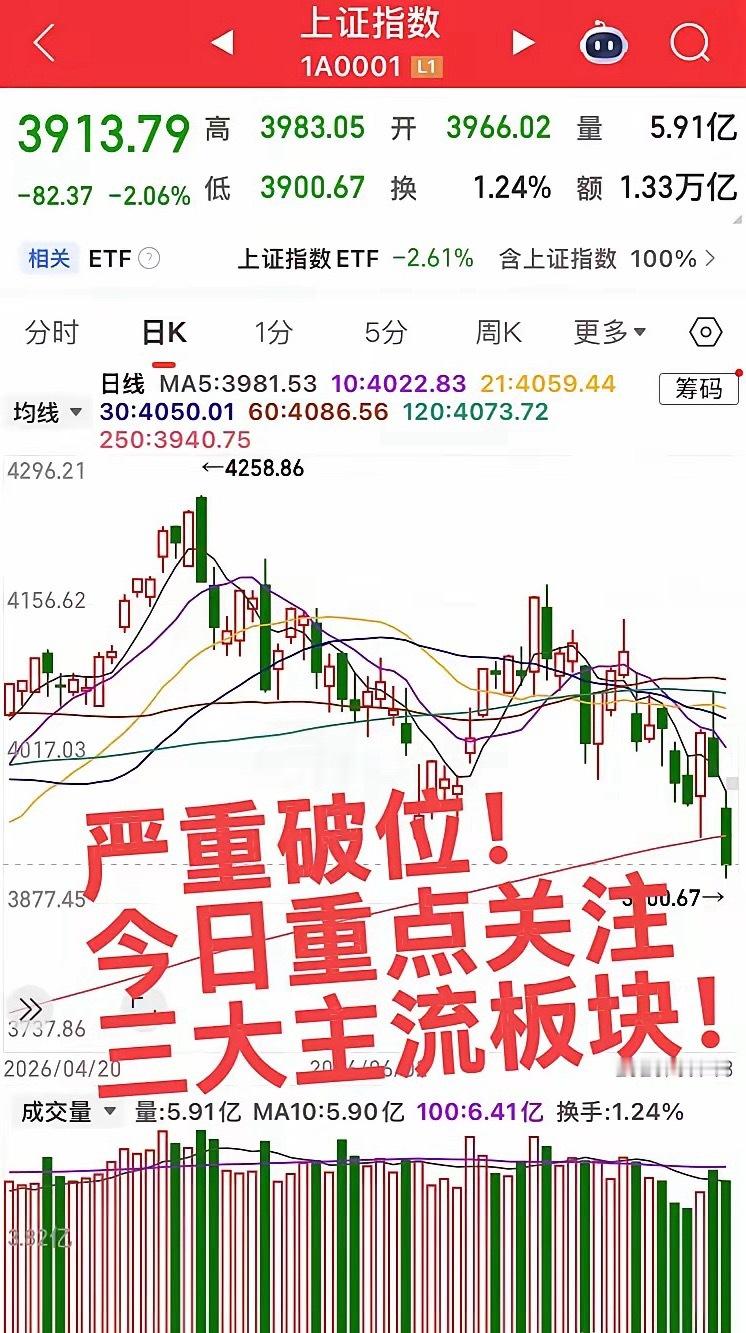

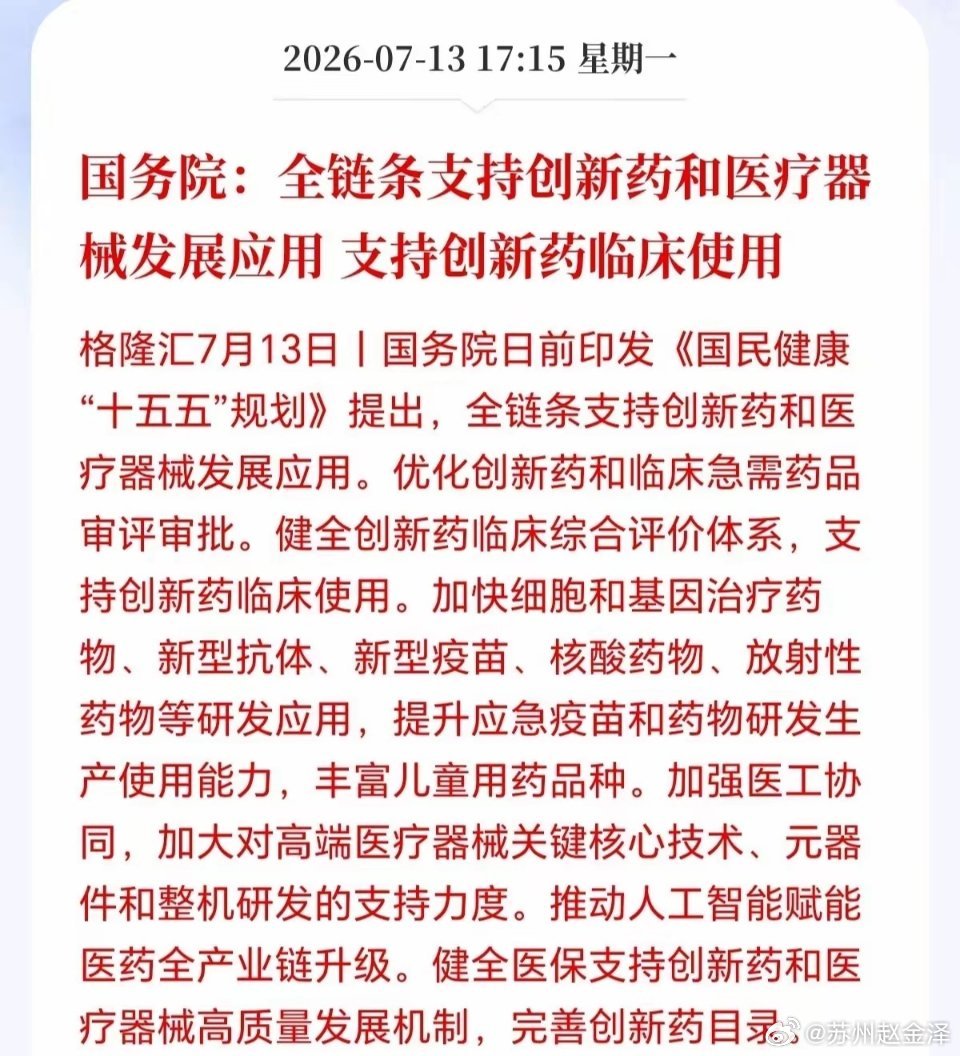

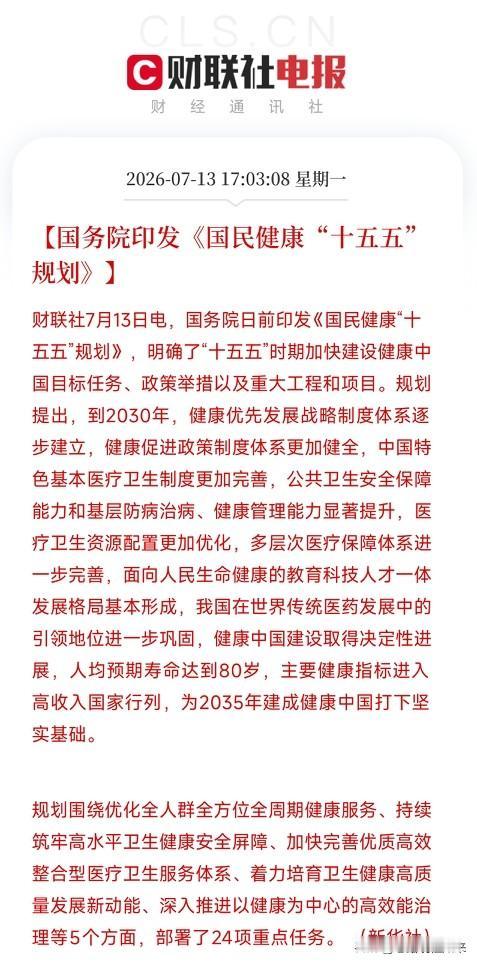

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅

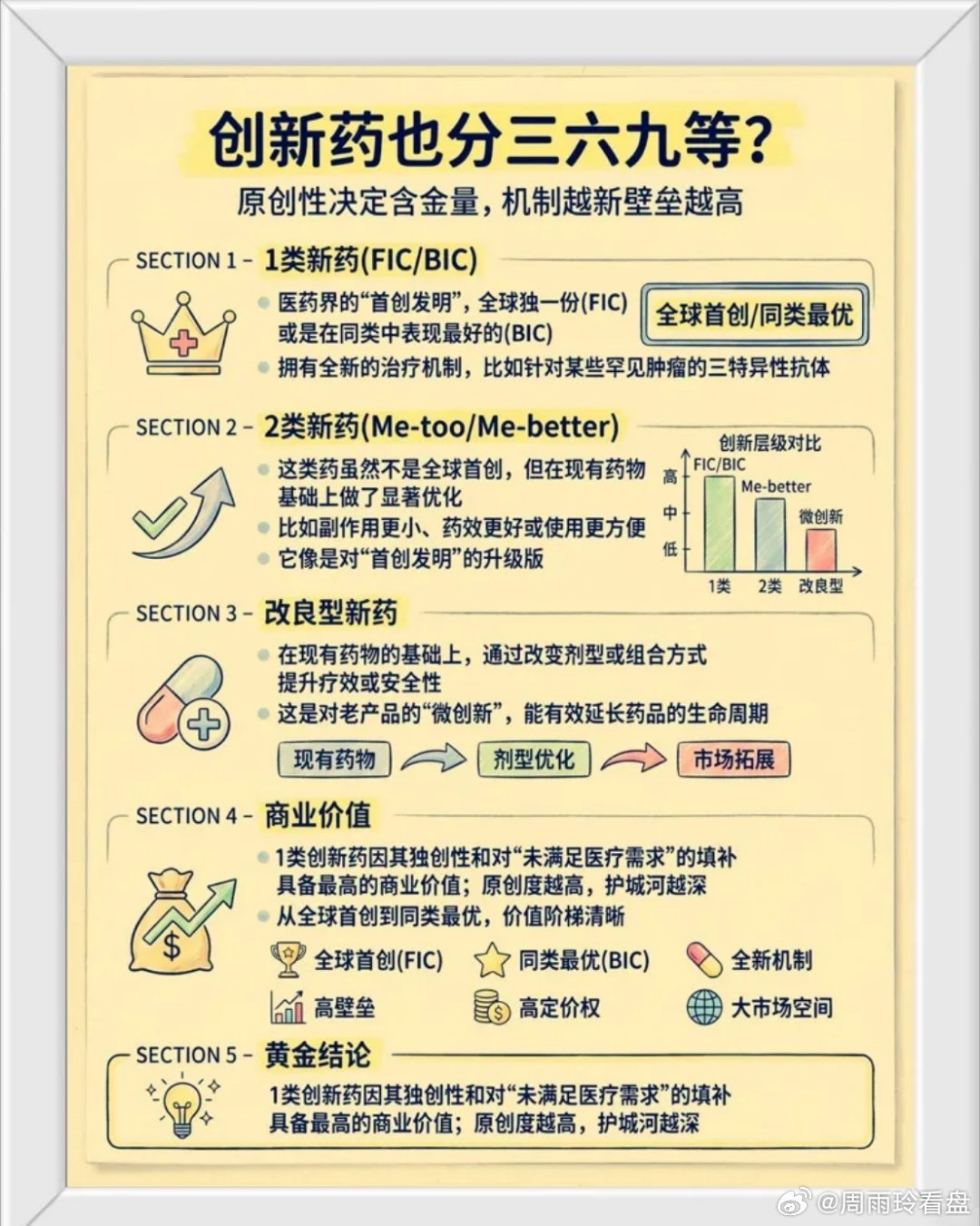

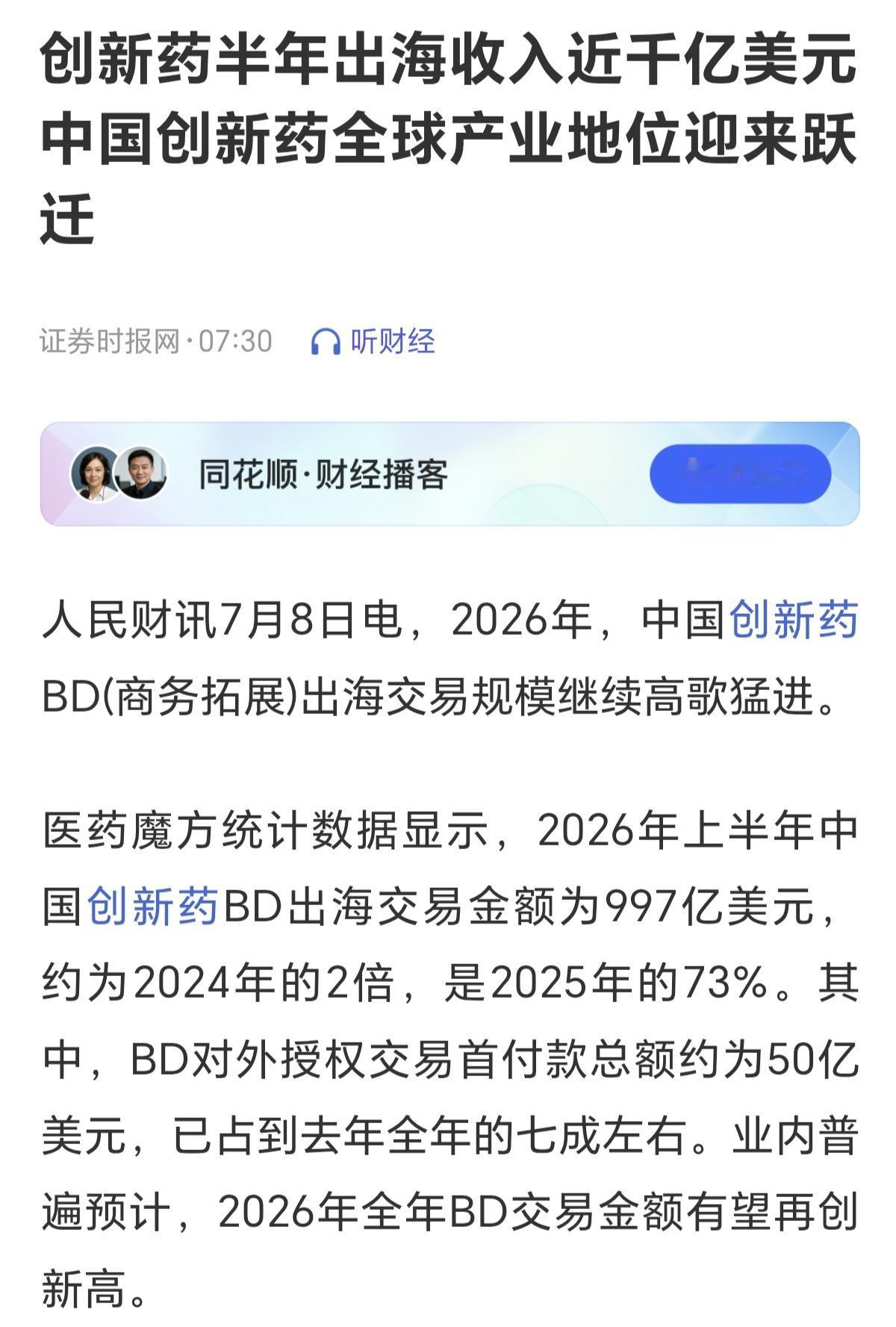

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅消息,马上给所有散户一个提醒!紧急提醒2.5亿股民,周末A股突发两大重磅利好消息,不管你现在是满仓还是空仓,下周一开盘前请务必听猎人一言!一句话观点:创新药政策豁免+出海业绩炸裂双重爆发进入收获期,国常会定调扶持半导体和国产算力新兴支柱产业补齐短板,但下周寻底企稳还有反复,预计大盘筑底修复4000点,科技股在60日线反复争夺,磨底阶段做好高低切换,精选绩优低位科技和中报方向逐步布局!驱动逻辑深度解析:首先,创新药板块迎来强劲反弹,多重利好推动股价回升。原料药优先审评通告发布,缩短申报周期;2026年医保、商保目录初审通过率高达92%,创新药预申报机制大幅缩短商业化周期;第十二批国家集采明确豁免创新药,政策端持续松绑。海外商业化逐步兑现,业绩端更是炸裂——2026年上半年中国创新药License-out出海总金额达943亿至997亿美元,同比增长约80%。今年中国创新药正式进入"收获期",业绩得到大幅改善或提升,创新+出海+业绩成为核心主线。其次,国常会定调扶持新兴支柱产业。第一个主要是补齐产业链短板,半导体、工业软件、高端光刻胶等国产替代赛道长期受益。第二个重点就是加快新一代通信网和算力网,下半年重点看好国产算力链。这意味着国产替代从政策驱动进入产业加速落地阶段,利好绩优的国产半导体产业链、国产算力等方向,中长期逻辑非常硬。最后,下周行情前瞻。本周A股上演中报调整+高低切换的弱势杀跌行情,不过由于周四探底回升的中阳线,也基本封杀了大盘的下跌空间。预计下周寻底企稳还有反复:大盘大概率将筑底修复4000点收涨为主,而科技股+创业板将在60日线附近反复争夺企稳。市场从单边下跌进入磨底震荡阶段,但反转不会一蹴而就。猎人真心话:接下来磨底企稳阶段,建议做好高低切换,逐步跟随量能回升+创业板止跌回稳确认,加仓布局下一波主线反弹的机会。一方面优选布局重回5日线之上+站上中期60日线的绩优低位科技个股,另一方面布局中报绩优的锂电储能、有色、创新药、机器人等方向。记住:企稳阶段不是盲目追高的时候,是精选主线绩优个股、逐步布局的时候!调整期不是全面进攻的时候,是守住本金、等待方向确认的时候!

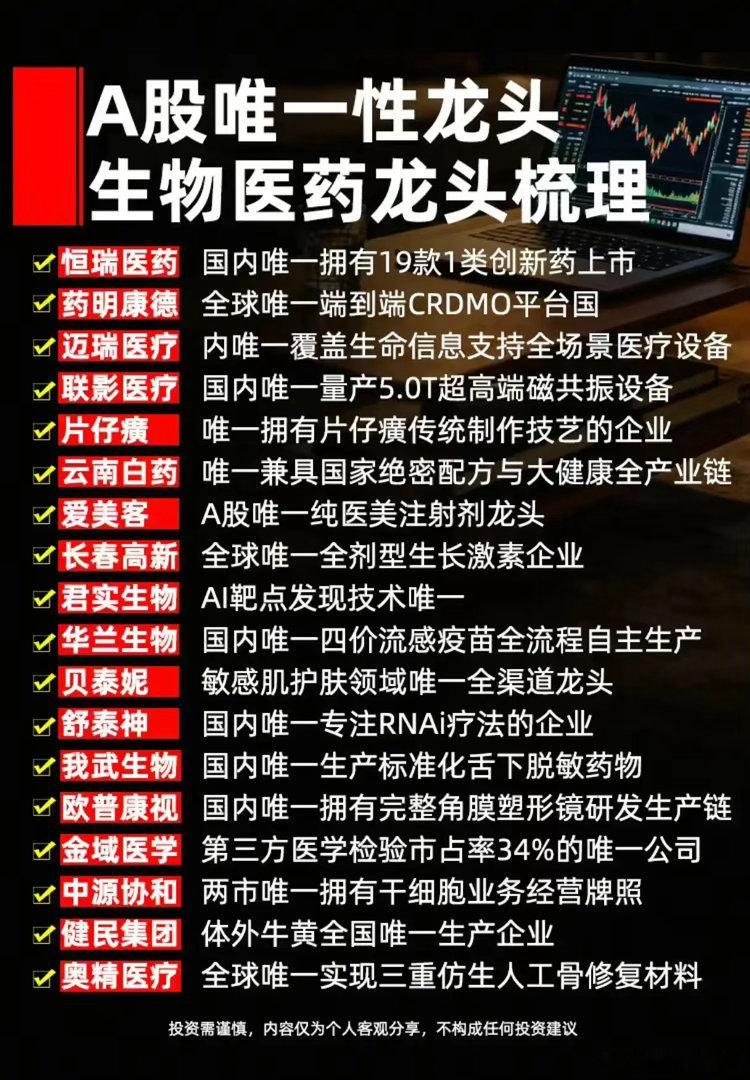

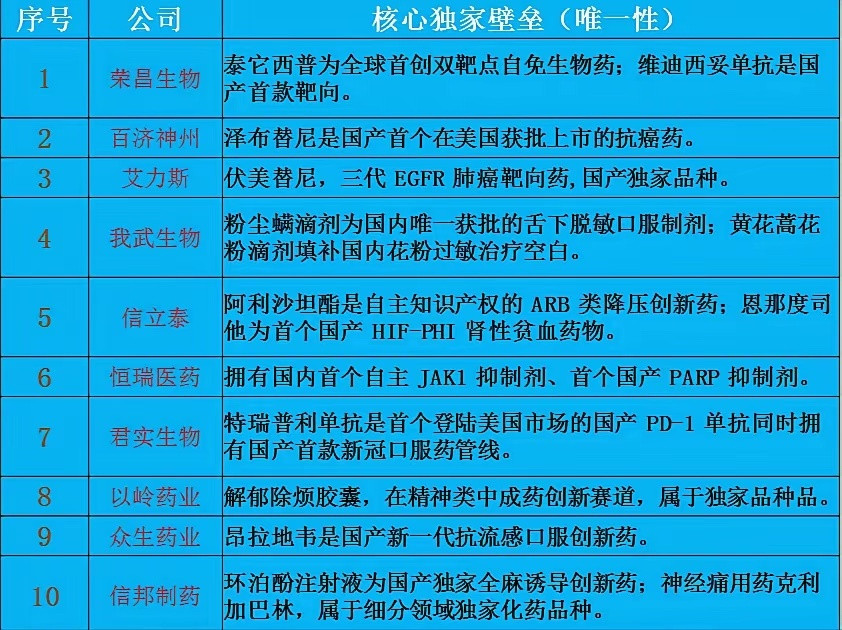

众生药业:传统业务筑牢现金流底盘,差异化创新药打开千亿成长天花板当下医药市场风

众生药业:传统业务筑牢现金流底盘,差异化创新药打开千亿成长天花板当下医药市场风格彻底分化,集采常态化挤压普通仿制药盈利空间,行业正式迈入创新药硬核比拼的时代,大批传统中药企业谋求转型突围,但真正完成研发落地、管线兑现的企业寥寥无几,众生药业四十余年深耕医药赛道,顺利完成中成药打底、创新药突破的战略转型,成为中药药企跨界创新赛道的标杆范本。稳固的传统中药业务是这家企业独一无二的护城河,也是区别于一众纯创新药企的核心优势。复方血栓通、脑栓通两大核心品种顺利通过多轮集采筛选,产品市场认可度稳固。中成药板块年营收超13亿元,营收占比过半,近七成的高毛利率能够源源不断为研发输送现金流。依靠成熟存量业务稳定造血,公司无需依靠外部融资维系高额研发投入,完美化解创新药企普遍存在的烧钱研发、现金流紧绷的行业痛点,抗风险能力远超同行。创新管线告别单纯研发投入阶段,全面进入商业化兑现周期,两大上市创新药稳稳锁定短期业绩增量。全球首创PB2靶点流感药昂拉地韦差异化优势突出,作用机制甩开奥司他韦等老牌竞品,针对耐药流感毒株疗效突出,病毒转阴、症状缓解速度具备明显领先性,纳入医保后放量基础扎实,叠加儿童颗粒剂型推进优先审评,进一步拓宽受众范围,二十亿级别销售潜力逐步兑现。搭配来瑞特韦新冠口服药稳定贡献营收,两款落地新药形成短期业绩基本盘。中长期成长空间由MASH靶点药物ZSP1601、双靶点GLP-1药物RAY1225两大重磅管线支撑,两款产品均手握稀缺技术壁垒,规避赛道同质化内卷。ZSP1601作为全球首款pan-PDE靶点口服MASH用药,弥补国内无专用治疗药物的市场空白,临床疗效优于诺和诺德、Madrigal两款海外上市药物,具备极强的Best-in-Class潜质,海内外双向市场布局带来百亿级长期营收潜力。而RAY1225实现两周一次超长给药周期,大幅优化患者用药体验,副作用弱于市面主流GLP-1制剂。产品国内商业化权益合作齐鲁制药,借力对方庞大的线下销售渠道省去推广成本,首付款、里程碑款项叠加长期销售提成,让公司稳稳享受产品长期红利。分部估值充分印证个股价值被市场低估,传统业务匹配20倍合理PE对应七十亿市值,四大创新管线经风险调整DCF估值合计高达225亿,整体三百亿合理估值对比当下市值存在明显修复缺口。放眼整个中药创新赛道,多数企业创新管线跟风复刻、靶点扎堆内卷,众生药业精准布局流感、非酒精性脂肪肝、减重降糖三大黄金赛道,靶点原创性强、临床数据扎实。现阶段市场资金扎堆追捧创新药热门赛道标的,却阶段性忽略众生药业隐藏的管线价值。后续随着昂拉地韦持续放量、ZSP1601开启三期临床、GLP-1药物临床数据持续更新,公司隐藏的管线价值会逐步被机构重估。兼具现金流稳定性、原创研发实力、低估值三大优势,在板块估值分化的大环境下,个股估值修复和业绩增长的双向行情具备充足落地基础。