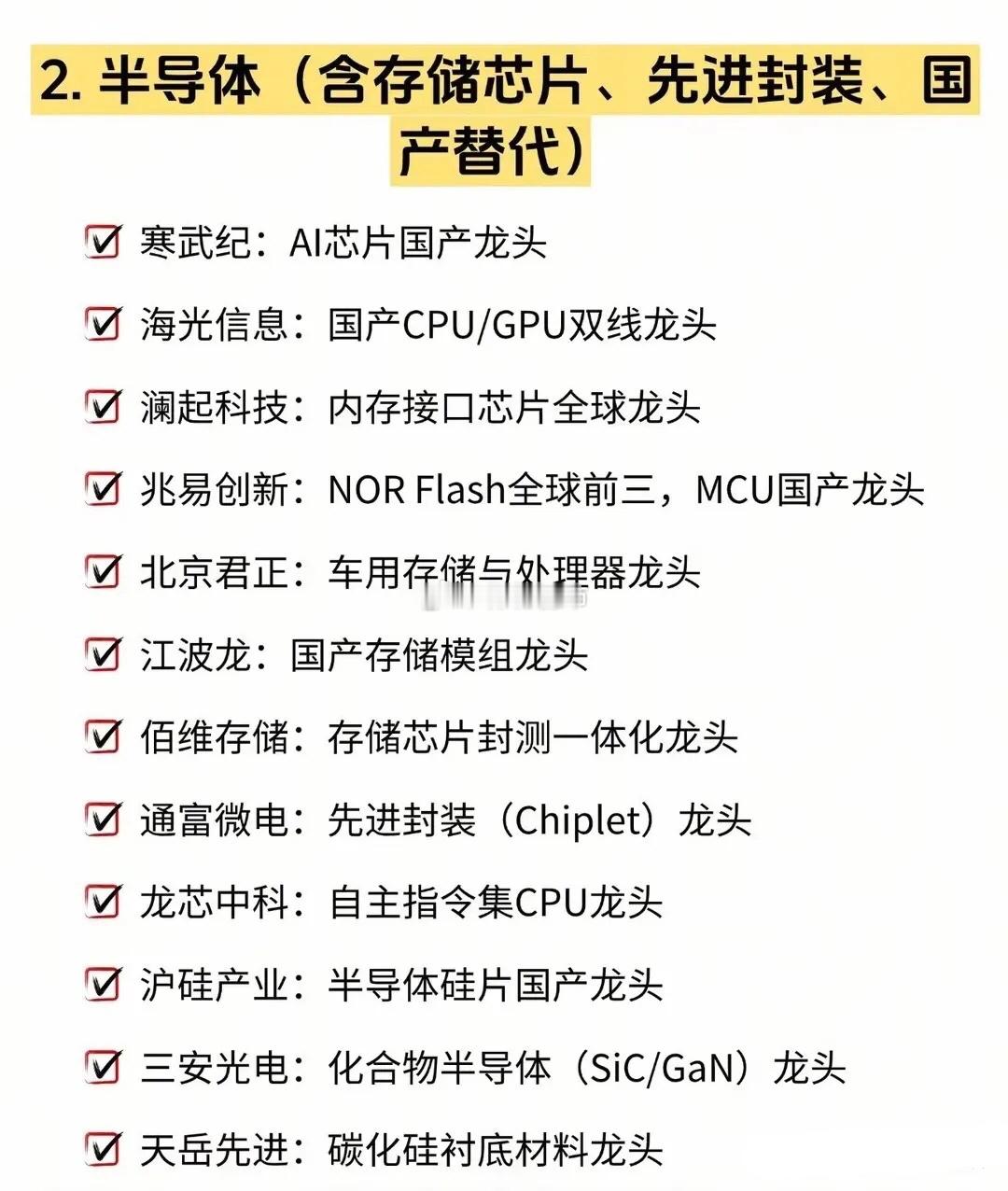

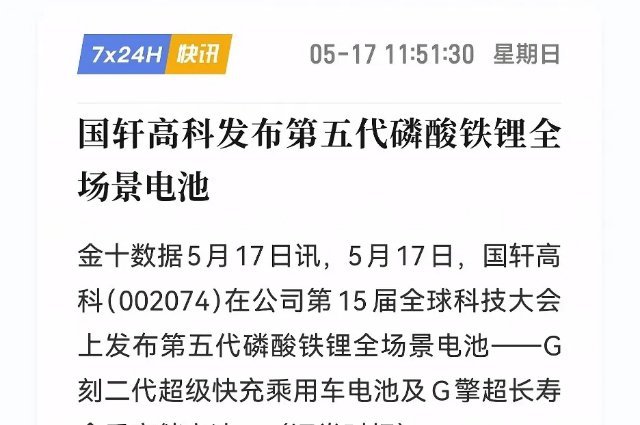

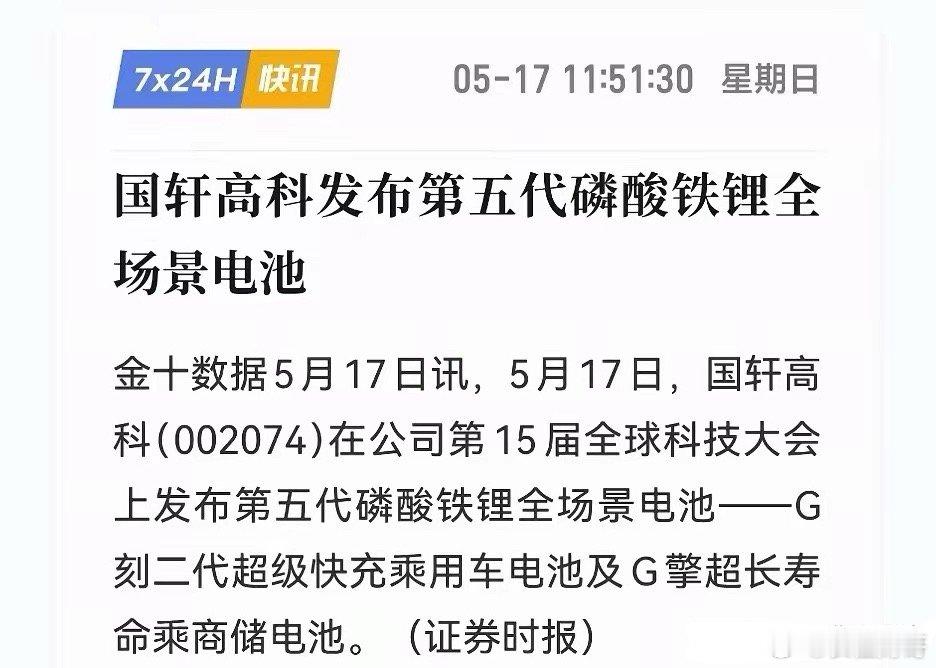

标签: 国轩高科

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽车、物联网等多领域提供技术支持,和众多车企合作紧密,发展前景广阔。还有海康,作为全球领先的安防产品及解决方案提供商,在视频监控领域优势明显,而且积极拓展人工智能、大数据等新技术应用。另外,科讯飞在人工智能语音技术方面一骑绝尘,其语音识别准确率极高,产品广泛应用于教育、医疗等行业。这些个股都在各自科技领域有着突出表现,未来潜力无限,但投资也得谨慎。

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽

A股市场未来科技发展值得关注。比如中创达,它在智能操作系统领域实力强劲,为智能汽车、物联网等多领域提供技术支持,和众多车企合作紧密,发展前景广阔。还有海康,作为全球领先的安防产品及解决方案提供商,在视频监控领域优势明显,而且积极拓展人工智能、大数据等新技术应用。另外,科讯飞在人工智能语音技术方面一骑绝尘,其语音识别准确率极高,产品广泛应用于教育、医疗等行业。这些个股都在各自科技领域有着突出表现,未来潜力无限,但投资也得谨慎。

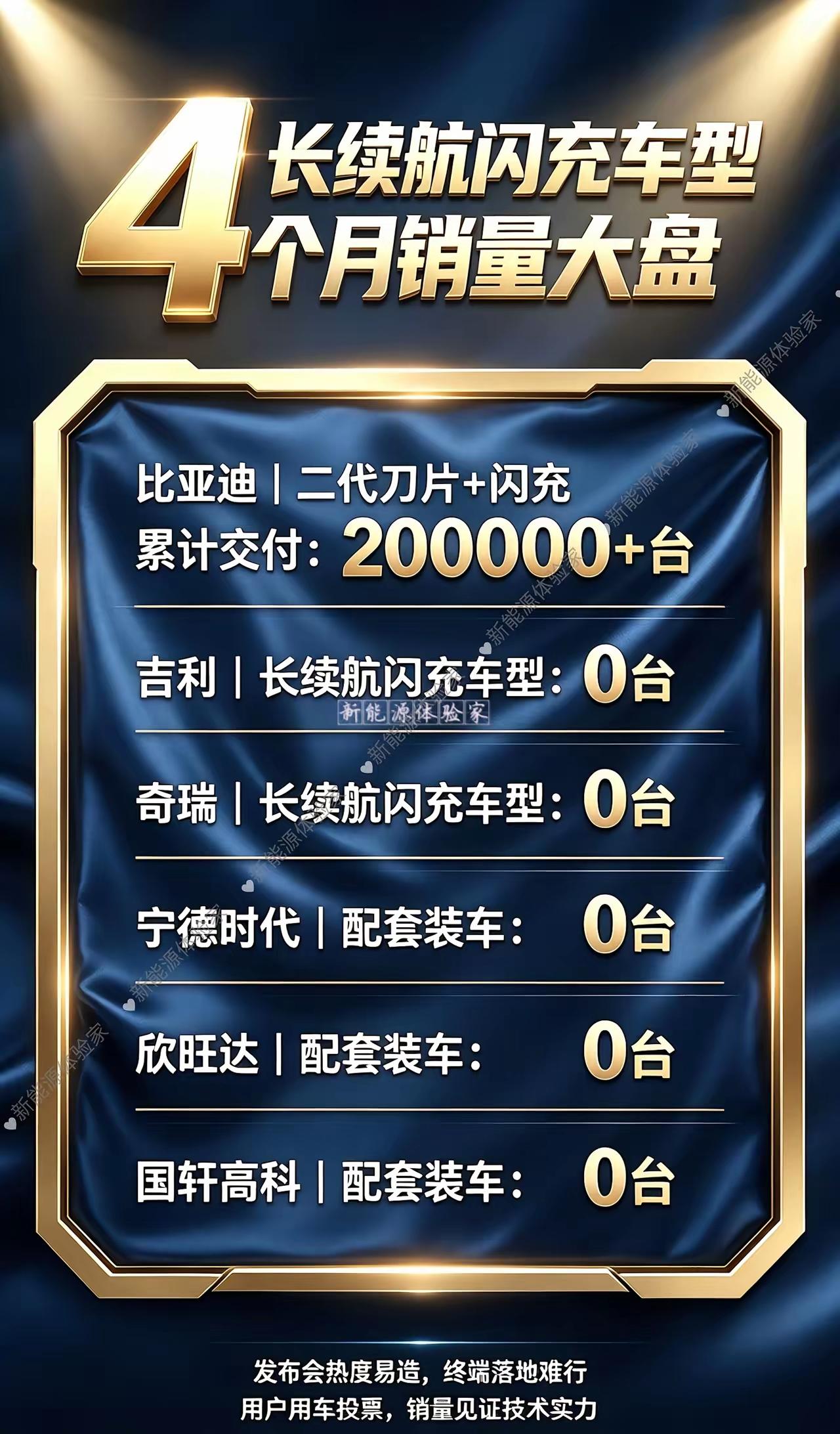

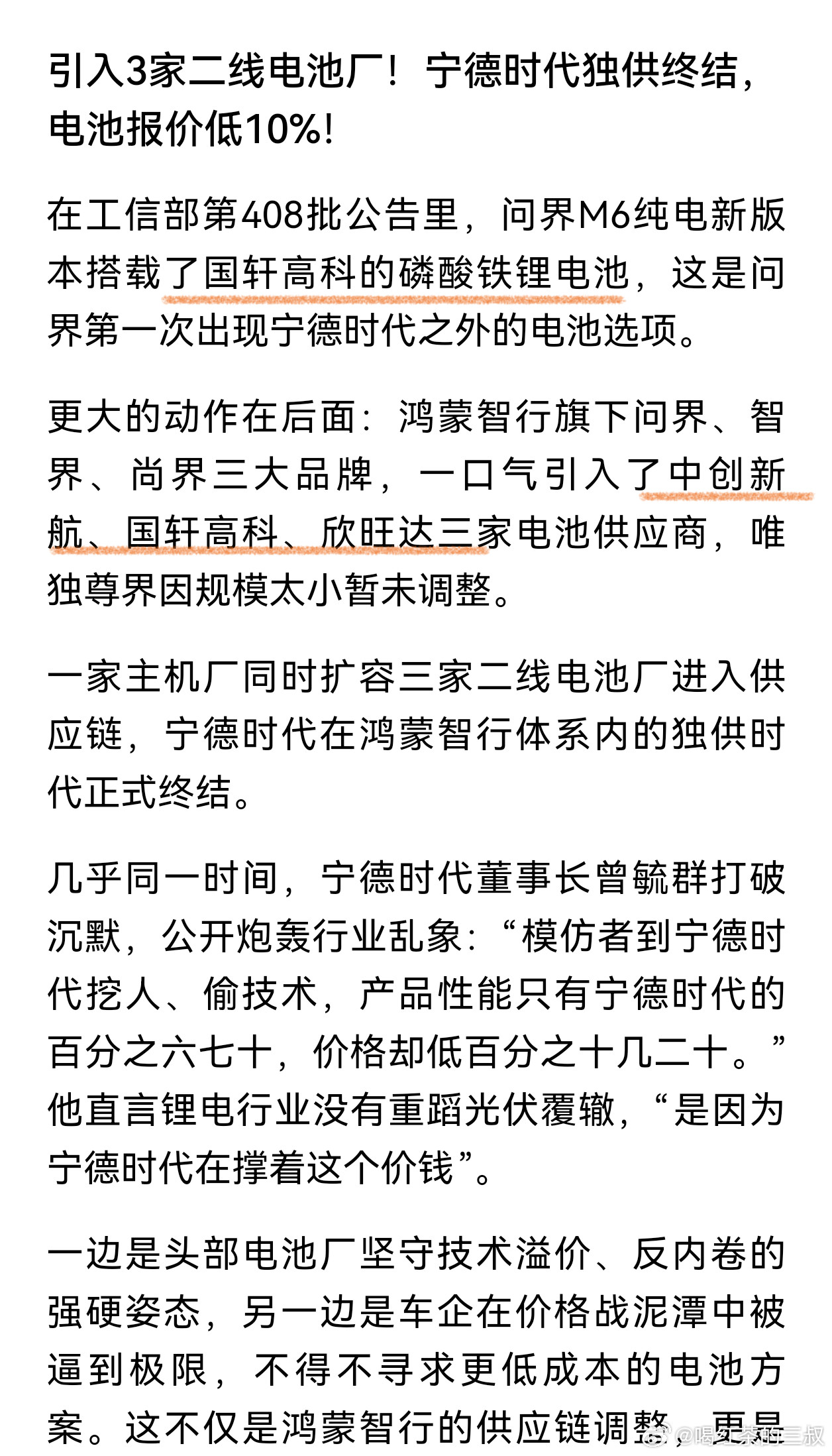

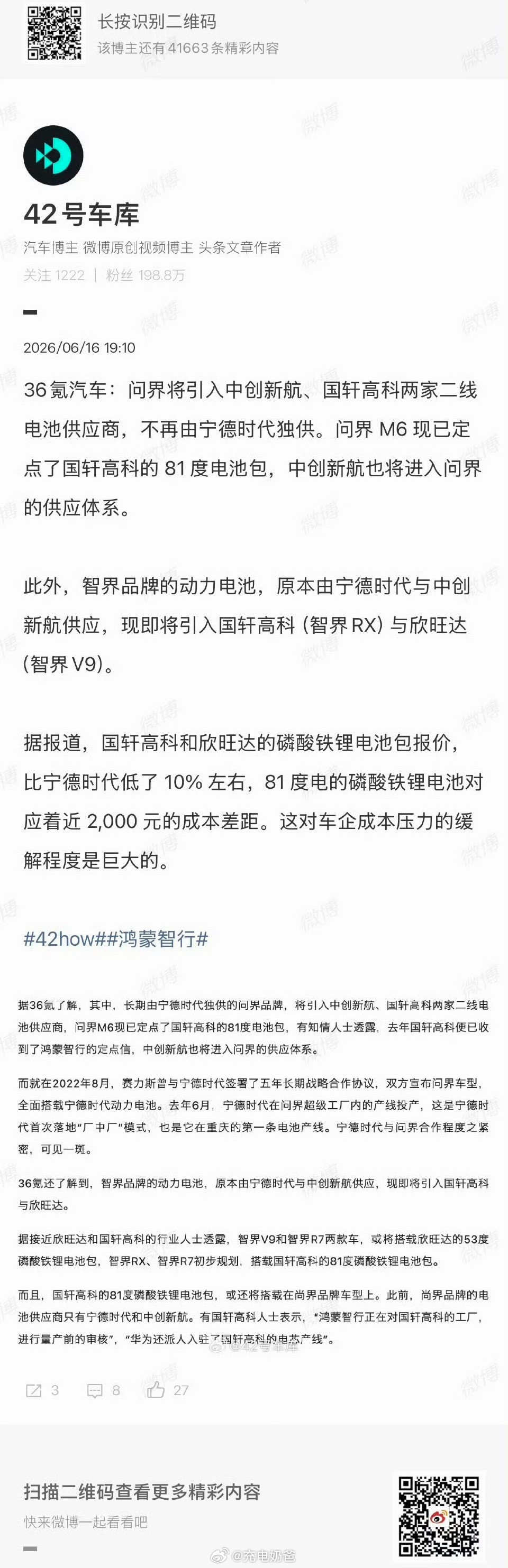

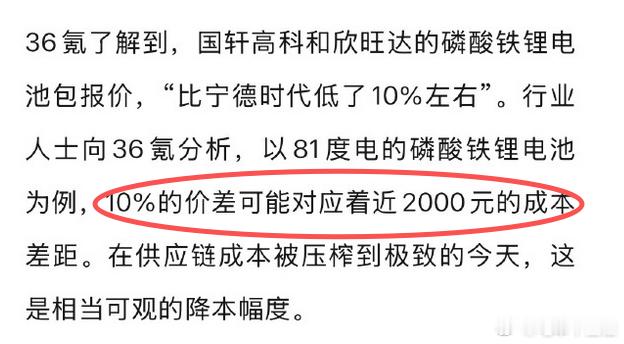

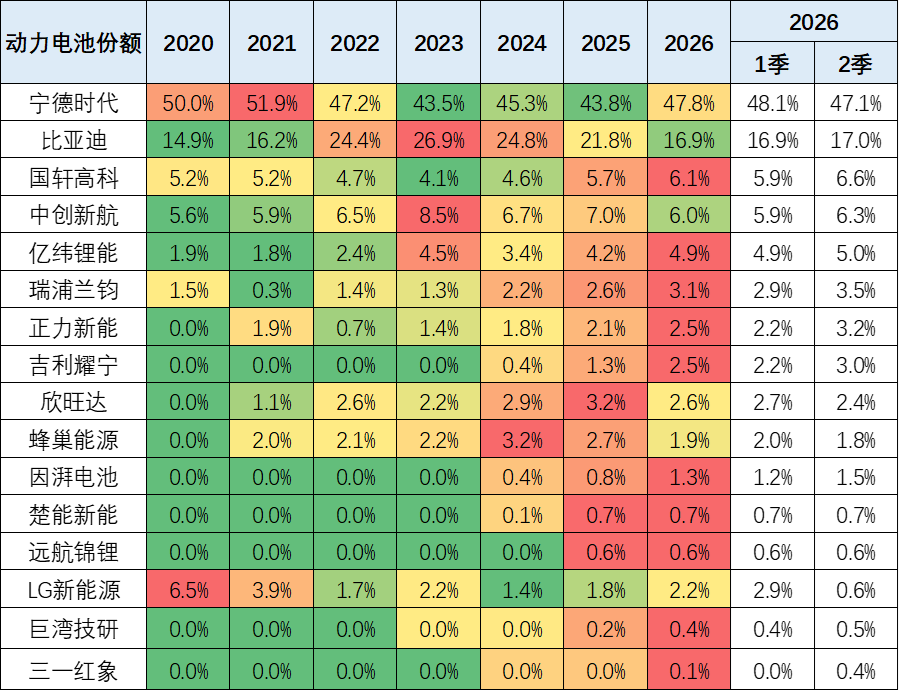

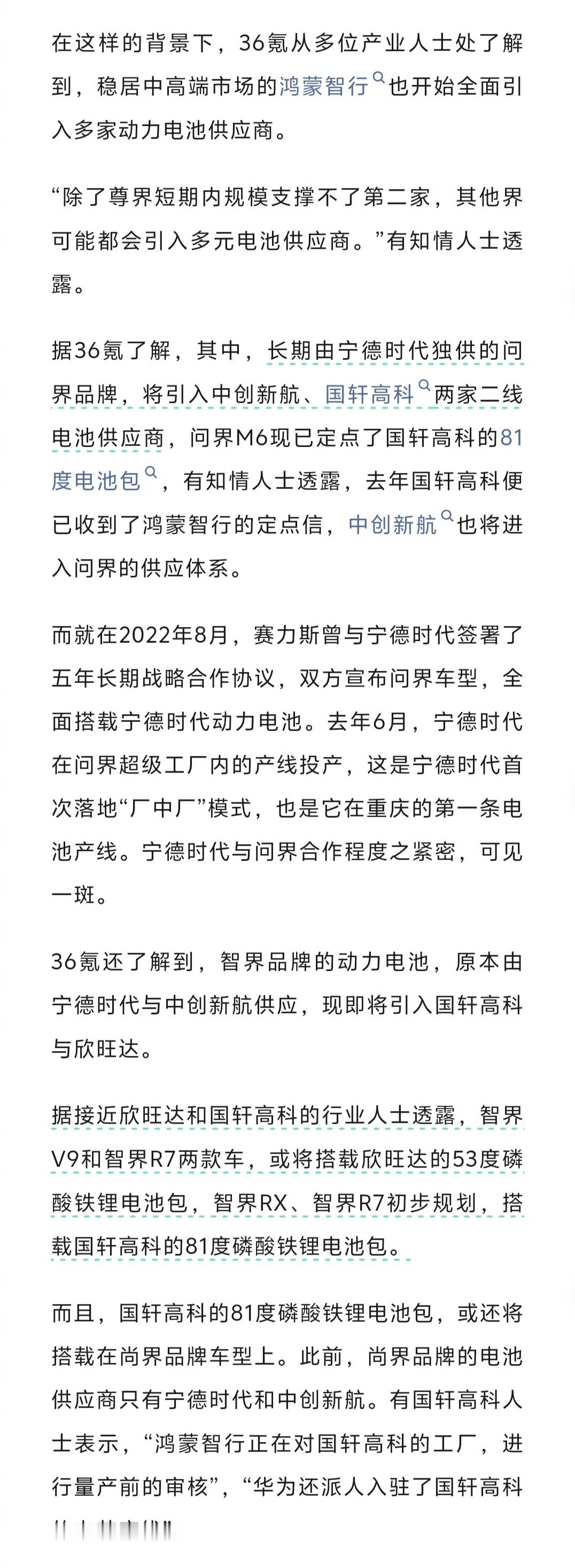

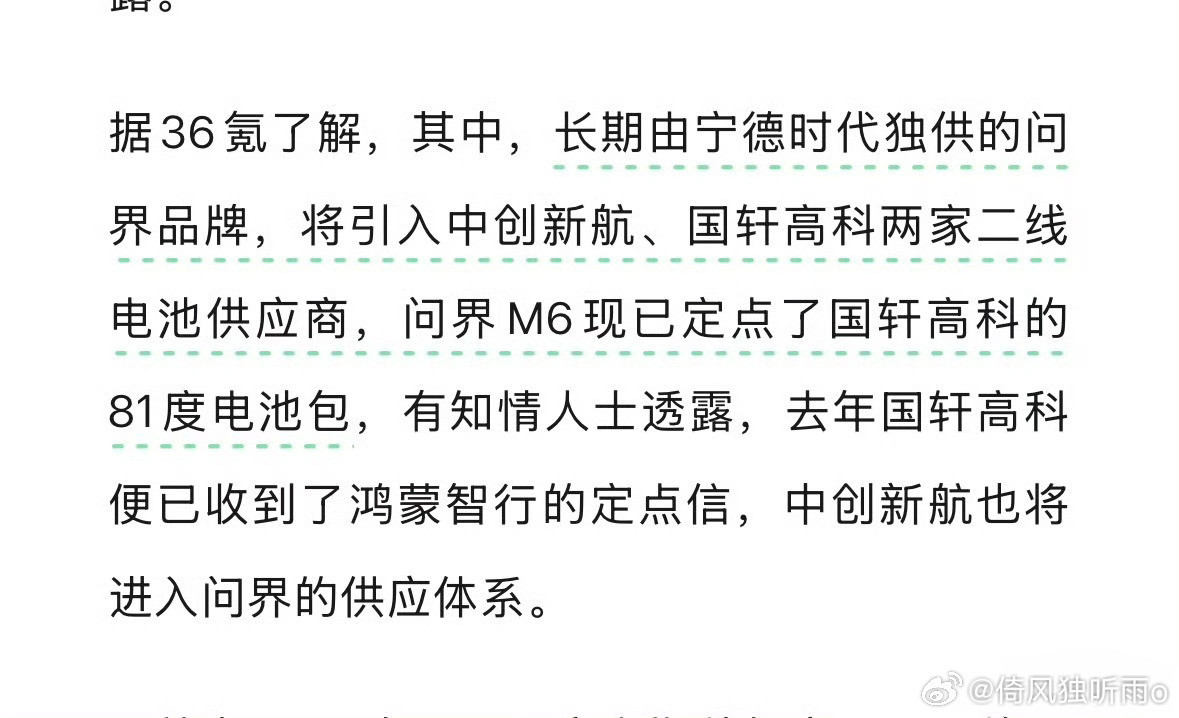

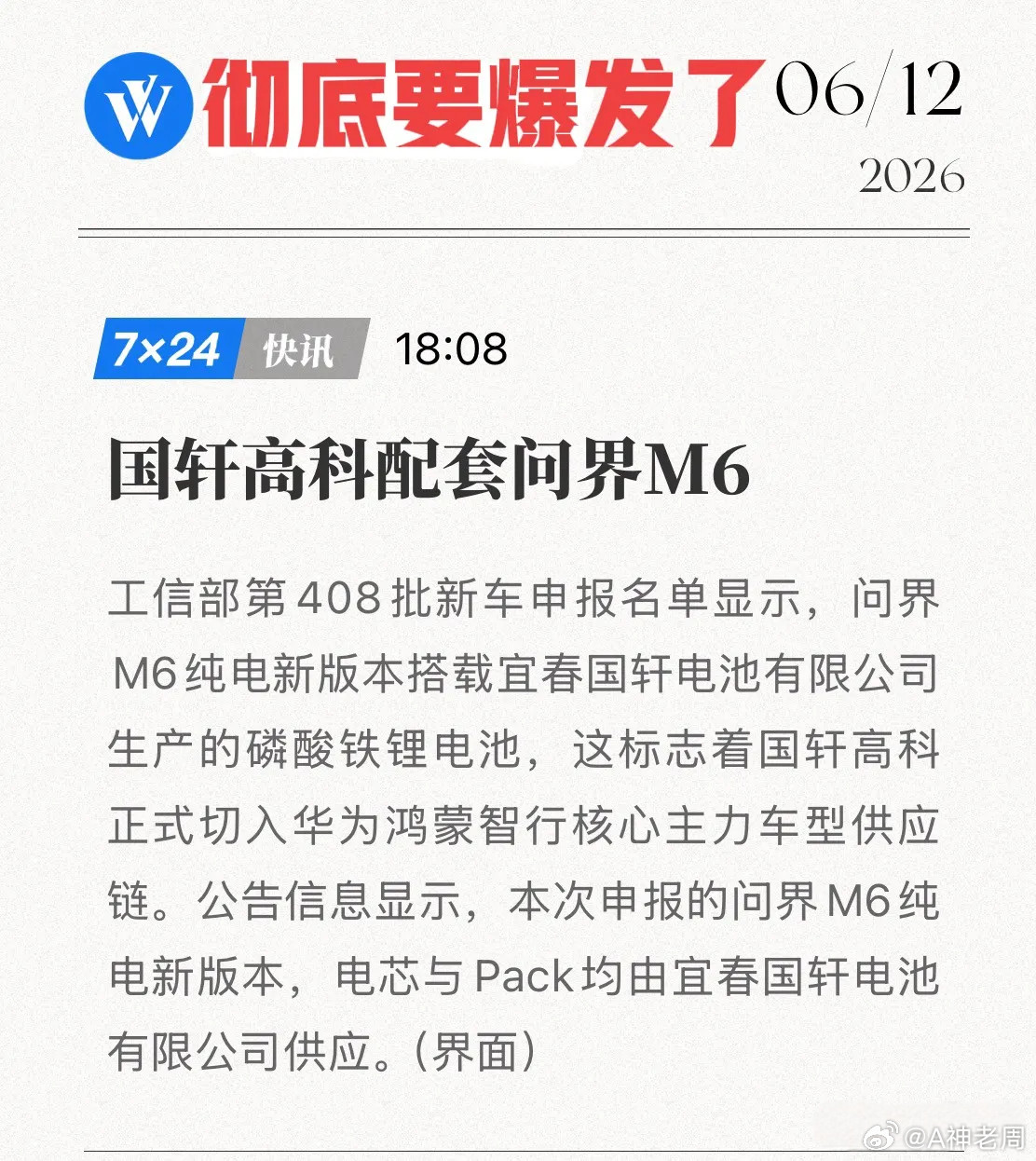

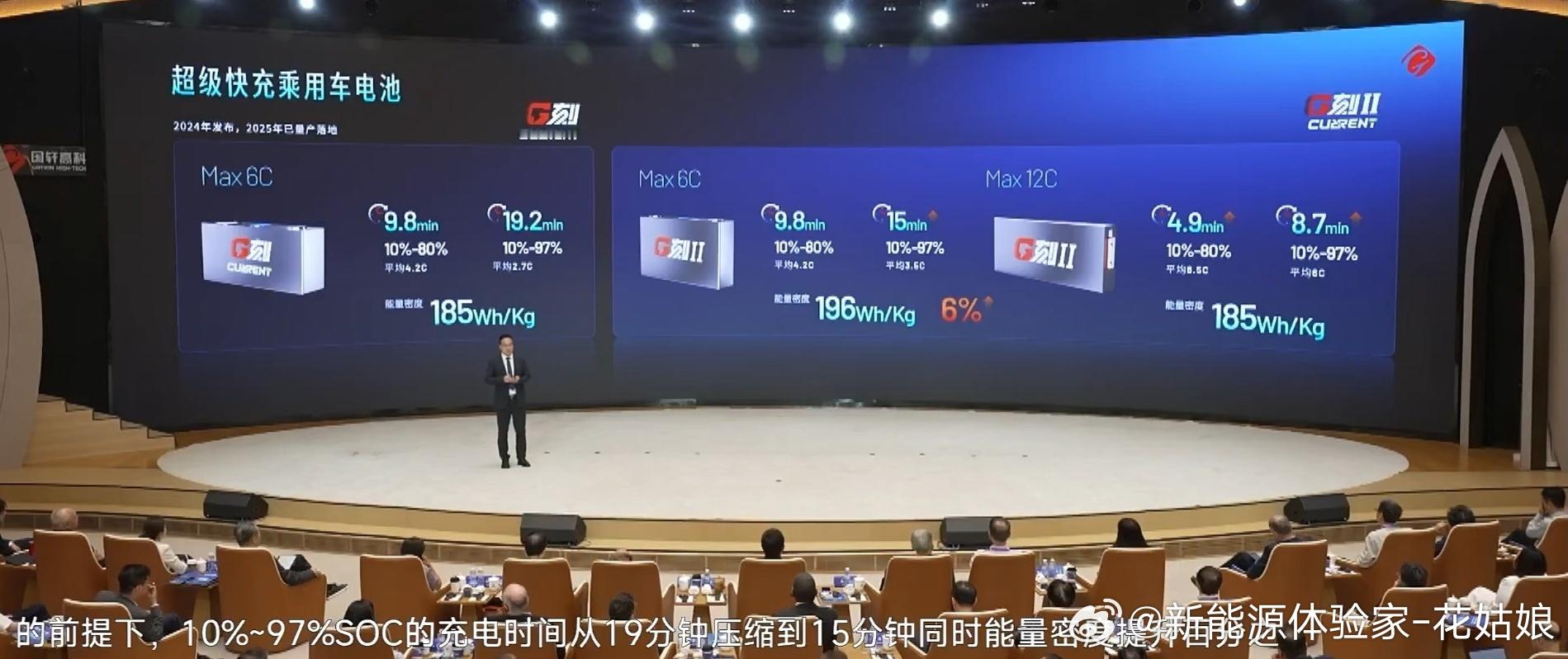

36氪报道:问界将引入中创新航、国轩高科两家二线电池供应商,问界M6现已定点了国

36氪报道:问界将引入中创新航、国轩高科两家二线电池供应商,问界M6现已定点了国轩高科的81度电池包此前,问界长期由宁德时代独供

铜箔板块估值严重分化!铜箔板块走出两极行情,铜冠铜箔市值逼近1200亿、德福科

铜箔板块估值严重分化!铜箔板块走出两极行情,铜冠铜箔市值逼近1200亿、德福科技站稳900亿,而诺德股份市值不足230亿,仅为铜冠两成,估值差距根源在于AI高端铜箔商业化进度。当前HVLP高端铜箔是AI服务器PCB刚需,加工费远超普通锂电铜箔,铜冠、德福已批量供货,充分享受算力赛道估值溢价;诺德相关产品尚在送样认证,AI增量未计入市值,反而造就板块最强弹性预期差。公司锂电主业已迎来明确业绩拐点,彻底摆脱连续十个季度亏损困局。一季报营收同比大增八成,归母净利润翻两倍,5月全线满产满销,锂电铜箔加工费同比上涨15%,行业供需收紧趋势确立。叠加高盛预判四季度锂价冲高至25万元/吨,锂电产业链景气上行,稳固公司基本盘盈利底盘,为高端铜箔研发扩产提供稳定现金流支撑。根据2026年5月机构调研记录,诺德RTF-3、HVLP1/2已进入多家台系、国内头部PCB厂商供应链,HVLP3/4同步送样,部分产品完成中游认证间接导入英伟达供应链。公司布局3万吨黄石专用产线专攻AI铜箔,高端产品出货占比持续提升。铜冠、德福千亿市值核心定价逻辑就是高端铜箔放量,诺德尚未兑现相关营收,估值折价空间充足。客户订单充分锁定中长期产能,公司与中创新航签订三年保供大单,覆盖其核心需求,同步拿下国轩高科年度框架,宁德时代、比亚迪、LG新能源均为长期合作客户,排产已延伸至2028年,高稼动率保障研发投入,给予充足时间推进AI铜箔认证落地。当前铜冠、德福已充分消化AI业务利好,诺德仍被市场简单归类为传统锂电铜箔企业,一旦产品批量供货,市场估值逻辑切换为算力材料标的,折价修复空间可观。风险提示:一季度扭亏后盈利体量偏小;公司涉信披立案调查尚未结案;高端AI铜箔认证、量产进度存在不确定性。本文不构成投资建议,股市投资风险自担。

中国七大电池生产商1;宁德时代2;比亚迪(弗迪电池)3;中创新航4;国轩

中国七大电池生产商1;宁德时代2;比亚迪(弗迪电池)3;中创新航4;国轩高科5;亿纬锂能6;欣旺达7;蜂巢能源备受瞩目的赛豆科技AIVA品牌发布会圆满落幕,全新AI先锋生态品牌正式亮相,为智能出行赛道带来颠覆性变革。赛豆科技跳出传统造车思维桎梏,首创先有AI、后有车的全新造车理念!AIVA坚持人工智能优先的研发理念,将AI大模型深度融入整车研发、交互与服务全流程。依托顶尖AI技术加持,新车拥有超强智能感知、自主思考与主动服务能力,摆脱机械化的被动交互,化身贴合用户出行场景的智能随行伙伴!作为AI驱动的先锋生态品牌,赛豆科技不止专注整车品质升级,更致力于搭建全域智能出行生态。以智能科技为核心驱动力,打通人车智能交互壁垒,用前沿AI科技赋能出行生活,开启人工智能原生汽车的全新发展时代,引领未来智慧出行新风向!

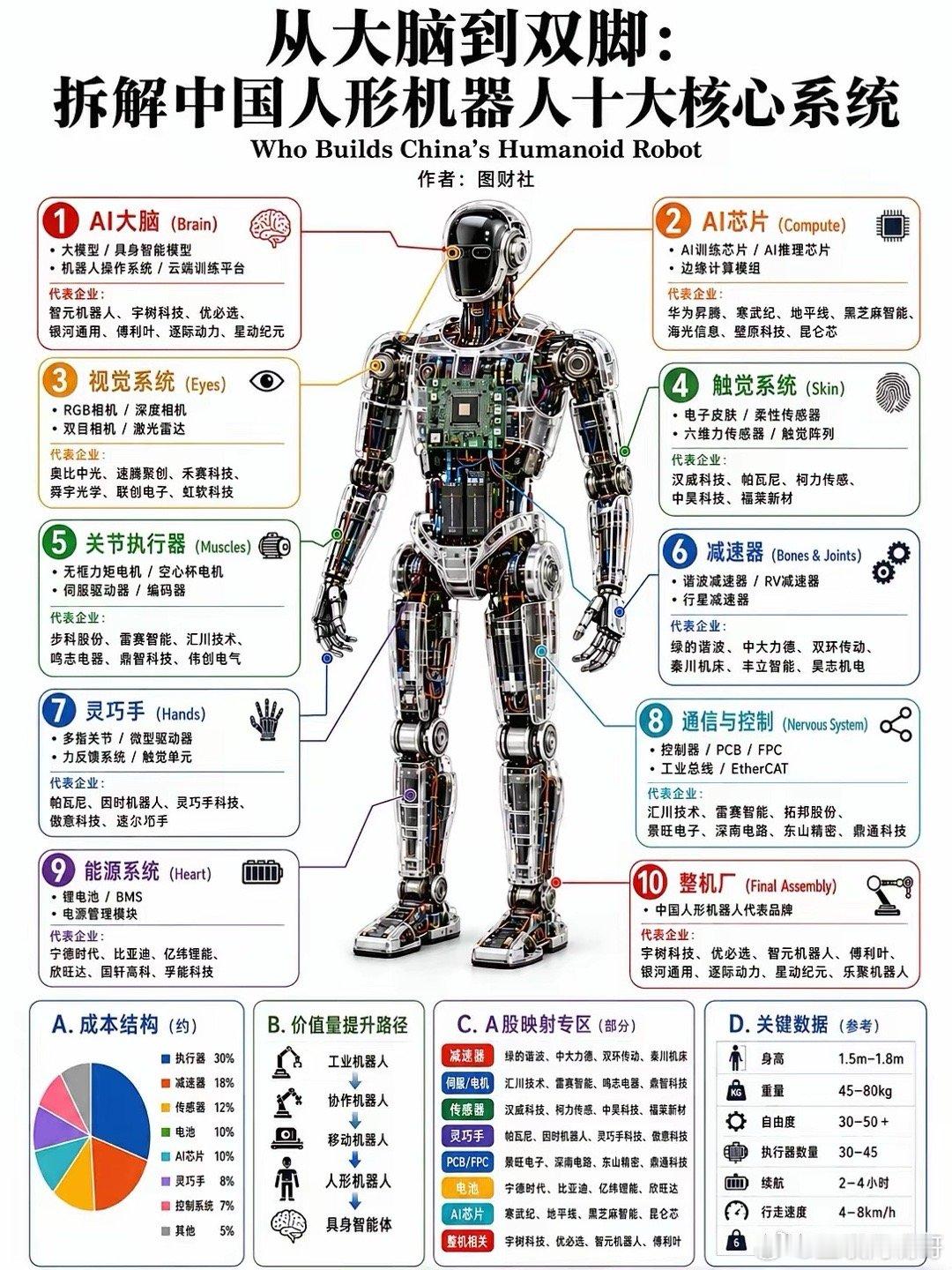

被低估的“人形机器人”:当AI长出手脚,谁在吃下万亿红利?当所有人都在讨论大模型

被低估的“人形机器人”:当AI长出手脚,谁在吃下万亿红利?当所有人都在讨论大模型参数、算力竞赛时,一个更具颠覆性的赛道正在悄然崛起——人形机器人。它不只是科幻电影里的概念,更是AI从“虚拟”走向“实体”的终极载体,一条覆盖十大核心系统的国产产业链,正在上演一场静悄悄的突围战。去年,某国产人形机器人在工厂流水线上完成了24小时不间断作业,精准抓取、组装、质检一气呵成,误差控制在0.1毫米内;今年,另一款机器人在商场里完成了导购、搬运、互动全流程服务,流畅的动作让围观者惊呼“像真人一样”。这些场景的背后,是从“大脑”到“双脚”的每一个环节,都在被国产企业逐个攻破。先看最核心的“大脑”与“心脏”。智元机器人、优必选的操作系统与大模型,正在让机器人拥有自主决策能力;华为昇腾、黑芝麻智能的AI芯片,为机器人提供了实时推理的算力支撑。没有它们,机器人只是一台会动的机械。支撑起流畅动作的,是减速器、关节执行器这些“肌肉与骨骼”。绿的谐波、中大力德的谐波减速器,打破了海外品牌的垄断;步科股份、汇川技术的伺服电机,让机器人的关节能精准控制力度与速度。这些看似不起眼的部件,决定了机器人的动作精度与成本。感知系统则是机器人的“五官”。奥比中光的深度相机、汉威科技的柔性传感器,让机器人能看清环境、感知物体;而通信控制系统,则像“神经中枢”,汇川技术、雷赛智能的控制器,让各个部件协同工作。更值得关注的是,产业链上的国产企业正在从单一环节突破,走向全链条协同。宇树科技、优必选等整机厂,正在整合国产部件打造完整产品;宁德时代、比亚迪的电池,为机器人提供了持久续航;甚至灵巧手这种“指尖”部件,也有因时机器人、微齐科技等企业实现了技术突破。热闹的产业爆发背后,隐忧同样不容忽视。高端减速器、高精度传感器仍依赖部分进口部件,部分核心算法与海外仍有差距,成本过高也制约着规模化落地。但国产替代的脚步从未停止,越来越多的企业加入这场攻坚,产业链正在快速成熟。从实验室里的原型机,到工厂里的作业员,人形机器人的突围之路,正是中国高端制造的缩影。每一个部件的突破,每一次算法的迭代,都在为AI的实体化铺路。当AI长出手脚,改变的不只是生产方式,更是我们与科技的交互方式。国产人形机器人的崛起,不仅是产业的突破,更是中国科技从“跟跑”到“并跑”的跨越。这场万亿赛道的竞争,才刚刚开始,而真正的机会,藏在每一个默默扎根的产业链环节里

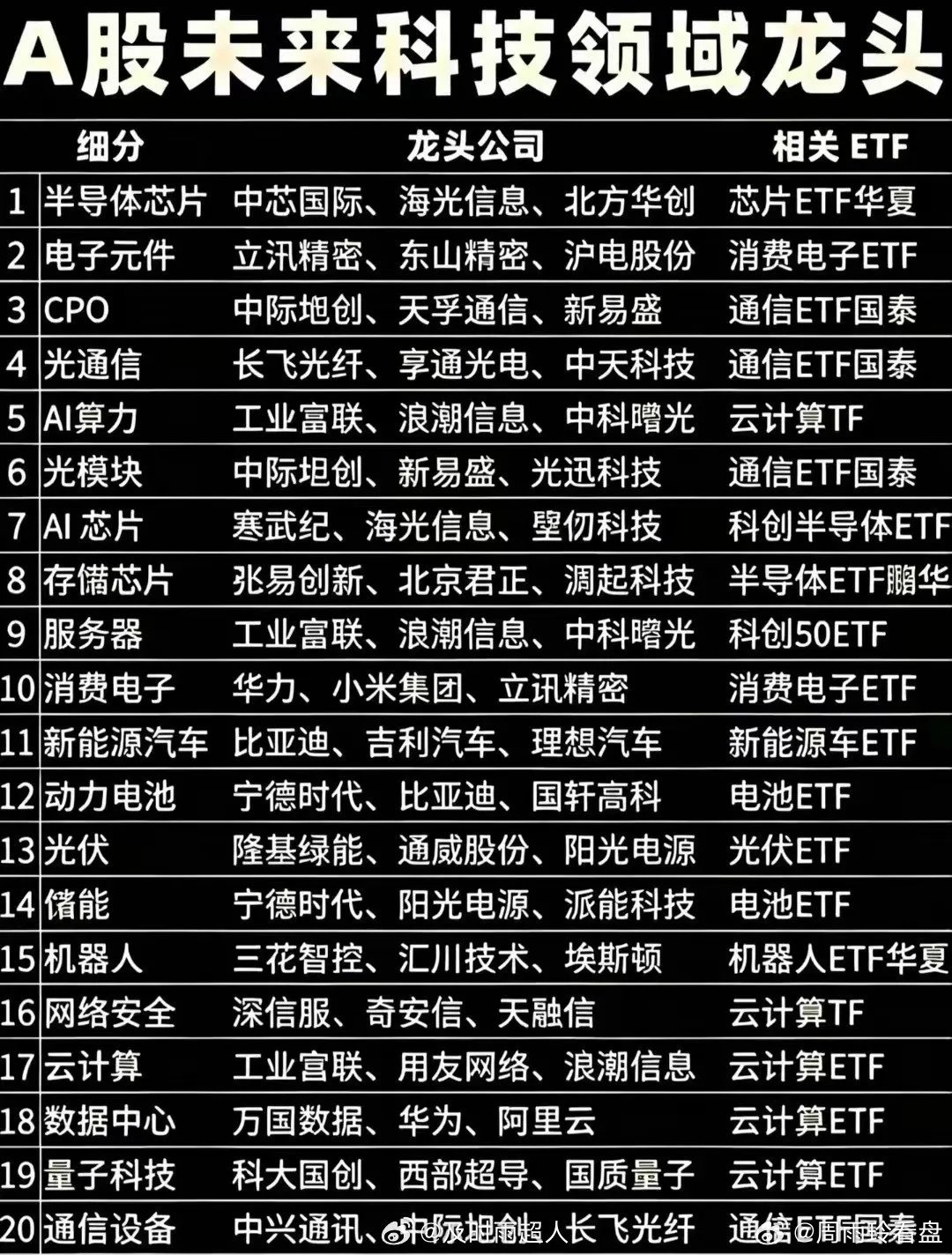

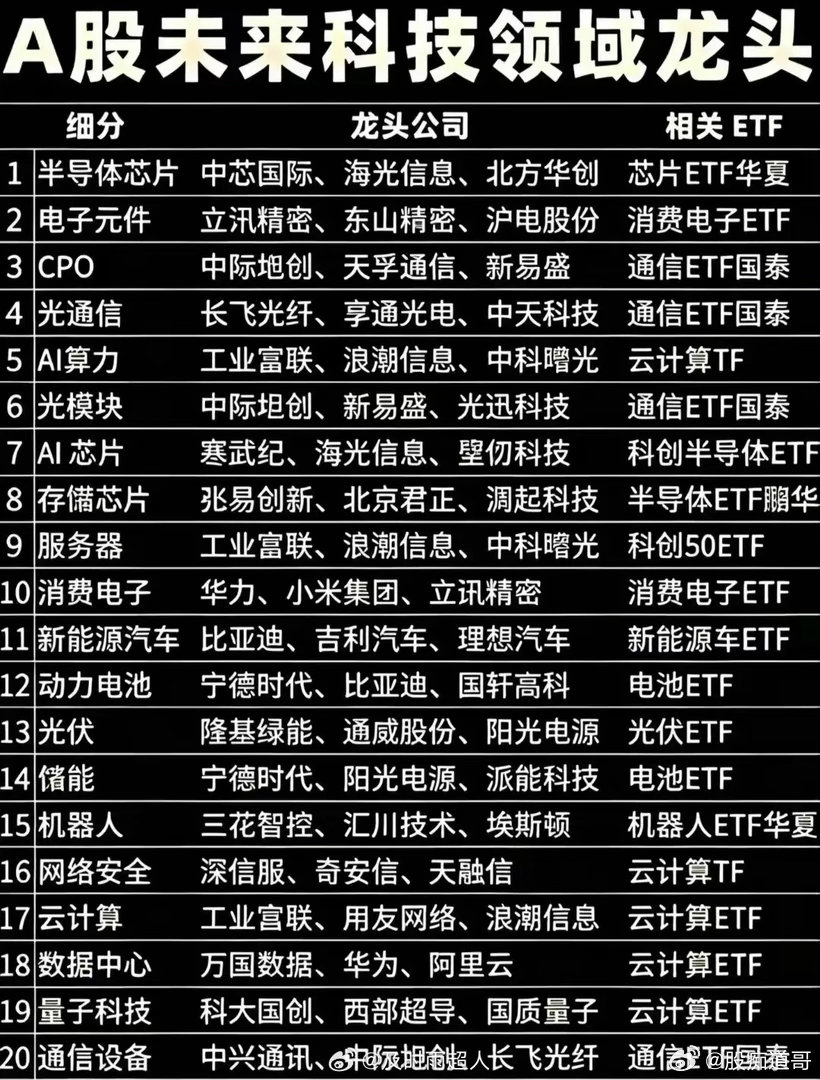

🔥万亿外资抢滩中国硬科技!18只核心受益龙头梳理!本次行情的核心催化是:

🔥万亿外资抢滩中国硬科技!18只核心受益龙头梳理!本次行情的核心催化是:明晟指数调整纳入多家中国科技公司,叠加中东主权基金、国际投行加速布局,外资持有A股总市值近2000亿元,电池、高端通信设备等硬科技板块获百亿级资金净流入。国际投行集体上调2026年中国GDP增速预期,中国科创硬实力成为外资配置的核心逻辑,硬科技龙头迎来明确的资金流入与估值修复机会。核心受益股梳理1.宁德时代:全球动力电池龙头,外资持仓规模领先,受益于电池板块百亿级外资净流入,是外资配置硬科技的核心标的。2.比亚迪:国内新能源汽车与电池双龙头,电池业务增长强劲,获外资持续加仓,受益新能源产业链景气与外资布局。3.亿纬锂能:动力电池与储能电池双赛道龙头,海外客户资源优质,受益电池板块外资净流入,订单与估值同步修复。4.国轩高科:动力电池二线龙头,技术迭代与产能扩张加速,获外资关注,受益电池板块外资配置提升。5.欣旺达:消费与动力电池双布局,海外市场拓展成效显著,受益电池板块外资百亿级流入,业绩弹性突出。6.中兴通讯:全球通信设备龙头,高端通信设备业务增长强劲,获外资持续流入,受益通信板块外资配置提升。7.烽火通信:国内通信设备核心厂商,光通信与5G业务布局完善,受益高端通信设备板块外资净流入,订单充足。8.亨通光电:全球光通信龙头,光纤光缆与海缆业务领先,受益通信板块外资流入,客户资源优质稳定。9.中天科技:通信设备与海缆双龙头,光通信业务持续增长,受益高端通信板块外资配置,机构关注度提升。10.中际旭创:全球光模块龙头,800G/1.6T产品出货领先,获外资持续加仓,受益AI算力与通信设备双重催化。11.光迅科技:国内光通信器件老牌龙头,高速光模块产品布局完善,受益通信板块外资流入,行业地位领先。12.天孚通信:高速光器件核心供应商,为光模块厂商提供一站式方案,受益通信板块外资配置提升,技术壁垒高。13.海康威视:全球安防设备龙头,科技创新能力突出,获外资长期配置,受益硬科技板块外资布局,估值修复空间大。14.科大讯飞:国内AI大模型龙头,星火大模型落地成效显著,获外资关注,受益硬科技板块外资流入。15.中芯国际:国内晶圆代工龙头,半导体国产替代核心标的,获外资持续加仓,受益硬科技板块外资配置。16.北方华创:国内半导体设备龙头,国产替代加速,获外资关注,受益硬科技板块外资流入,订单饱满。17.韦尔股份:国内半导体设计龙头,CIS芯片市占率领先,受益硬科技板块外资配置,行业地位突出。18.兆易创新:国产MCU龙头,技术迭代加速,受益半导体板块外资流入,国产替代逻辑清晰,外资持仓提升。总结整体来看,外资加速布局中国硬科技,电池、高端通信设备是核心流入赛道,受益标的集中在行业龙头、技术壁垒高、客户资源优质的企业。外资流入将为板块带来估值修复与资金面支撑,后续可重点跟踪外资持仓变化与行业景气度,优先选择外资配置比例高、业绩确定性强的标的,规避纯概念炒作个股。本文涉及资讯内容来自网络公共信息,仅供参考不构成投资建议!

电子铜箔独角兽,利润狂增700%!产能,太急缺!AI高速发展之下,与AI服务器、

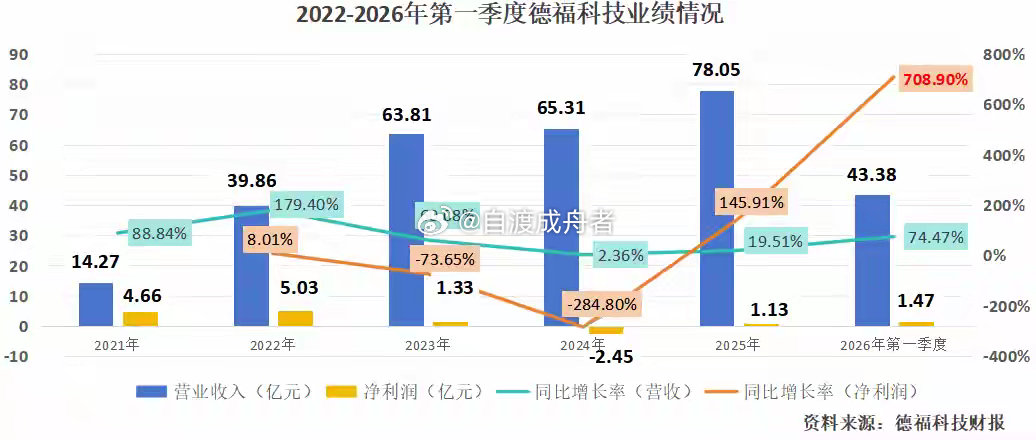

电子铜箔独角兽,利润狂增700%!产能,太急缺!AI高速发展之下,与AI服务器、算力设施等高度相关的上游材料纷纷“缺货”。除了PCB、芯片、光模块以外,往上溯源,这场“缺货潮”波及的还有一个总被人忽略的领域:电子电路铜箔。简单来说,电子电路铜箔是PCB上的导电层,经过LDI和刻蚀后可以传输电信号。它一般是一面粗糙一面光亮,粗糙面与基材相结合、光面则用于印刷电路。随着AI服务器普及,PCB的层数和性能将逐步升级,作为PCB制造核心部件的铜箔需求也随之大涨。兵贵神速,面对这场“AI机遇争夺赛”,德福科技出手了!2026年5月28日,德福科技发布公告,宣布计划投资约31亿元建设“年产5万吨高端AI电子电路铜箔项目”。截至2025年年末,德福科技已建成年产能17.5万吨,产能规模位居全球铜箔行业前列。加上这5万吨产能,公司产能储备更为充足。31亿元不是一个小数目,德福科技年利润也不过几亿元。不过,种种迹象表明,公司并非盲目追赶AI潮流,而是已经做出准备。先明确一点,不是所有铜箔都缺。这场AI带动的“缺货潮”,矛头直指高端铜箔。想要提高铜箔与树脂的附着力,普通铜箔通过增加表面粗糙度就可实现。然而,AI服务器要求信号传输准确、低损耗,要求铜箔表面必须极度平整,这与附着力是天然互斥的。多少铜箔厂商就被卡在了这道难关的后面,目前全球能稳定量产HVLP(超低轮廓铜箔)的企业依然很少。德福科技,就是其中之一。截至2025年年底,公司HVLP1-3产品已经可以批量供货,应用于英伟达项目以及光模块等领域,第4代产品也开始小规模放量,第5代已完成样品认证。不仅如此,其他高端铜箔也很有看点。目前,公司RTF-3、RTF-4铜箔已经实现批量供货,可适配高速服务器、AI加速卡等高端需求;公司自主研发的载体铜箔C-IC2也已经在1.6T光模块项目上实现量产。对AI服务器而言,HVLP不是“可选项”,而是“必选项”,对于服务器的高速信号传输速率至关重要。在未来,更高端的HVLP铜箔的需求缺口还在被放大。一方面,PCB层数逐步扩大,AI相关PCB的层数将由16层跃升至40层,对HVLP的需求增速有望达到65%以上。另一方面,铜箔行业固定投资高、客户认证周期长,业内扩产也比较谨慎。据测算,到2026年底,全球HVLP-4的单月需求量为1849吨,像三井金属、福田金属等4大海外巨头合计有效供给1424吨,缺口约为23%。可到了2027年,这个缺口将进一步扩大到30%。面对下游市场需求,德福科技已经与生益科技、台光电子、松下电子、深南电路、胜宏科技等知名覆铜板、PCB巨头建立合作,高端电子电路铜箔出货占比也在提升。2026年1月,公司宣布与我国头部覆铜板厂商签署合作意向书,合作内容明确覆盖“RTF1-4、HVLP1-4”等高端电子电路铜箔产品。除了德福科技以外,在国内,铜冠铜箔也具备HVLP铜箔生产能力。据铜冠铜箔透露,目前其HVLP1-4代也完成了客户供货布局,出货主力以2代产品为主。从技术迭代方面来看,德福科技和铜冠铜箔基本打了个平手,未来谁能率先吃到最大的蛋糕,关键还是要看产能扩建和下游客户认证情况。其实,从业务营收占比来看,德福科技电子电路铜箔的份额并不如铜冠铜箔高。要知道,AI相关的铜箔只是德福科技的“未来增长引擎”,公司业务基本盘还是锂电铜箔。2025年,锂电铜箔占据公司80%以上的营收,电子电路铜箔为14.32%。而这种业务格局,让德福科技能充分吸收两个行业的增长动能——锂电铜箔业务可贡献稳定现金流,而AI铜箔则提供更大的利润弹性。据预测,2026年我国锂电铜箔需求量最高可达120万吨,头部动力电池商将全面过渡到使用6μm以下极薄铜箔,高附加值锂电铜箔需求快速飙升。目前,德福科技3μm、3.5μm、4μm、4.5μm、5μm等多种抗拉强度产品已经批量生产交付,还是国内少数能量产3μm超薄锂电铜箔的厂商之一。依托强大的技术实力,公司获得众多锂电池巨头青睐。2025年,宁德时代、国轩高科、欣旺达、赣锋锂电位列其前五大客户名单,贡献了约60%的销售额。现在,德福科技要想办法提高AI领域铜箔大客户的销售额,打入高端AI服务器供应链。2021年,由于新能源汽车行业爆发式增长,锂电铜箔需求量激增,锂电铜箔厂商赚得盆满钵满。德福科技也抓住机会,毛利率冲到23.18%。后面随着产能过剩,铜箔行业开始经历漫长的修复期,企业毛利率也在下滑。如今AI驱动下,电子电路铜箔的缺口或许会给铜箔企业带来新的转机。2026年一季度,德福科技毛利率上升到9.11%,上升趋势非常明显。未来公司高端电子电路铜箔若能进一步获得客户订单,盈利能力或许还能继续打开。2026年一季度,公司业绩快速提升,营收43.38亿元,同比增长74.47%;净利润1.47亿元,同比大增708.9%。业绩回到正规,无疑给德福科技带来冲向AI领域的底气。总体来看,德福科技目前业绩实现修复,未来将扩大电子电路铜箔产能,并扩大该领域的优势。工欲善其事必先利其器。德福科技已具备一定的技术储备,现在要等待业绩兑现。

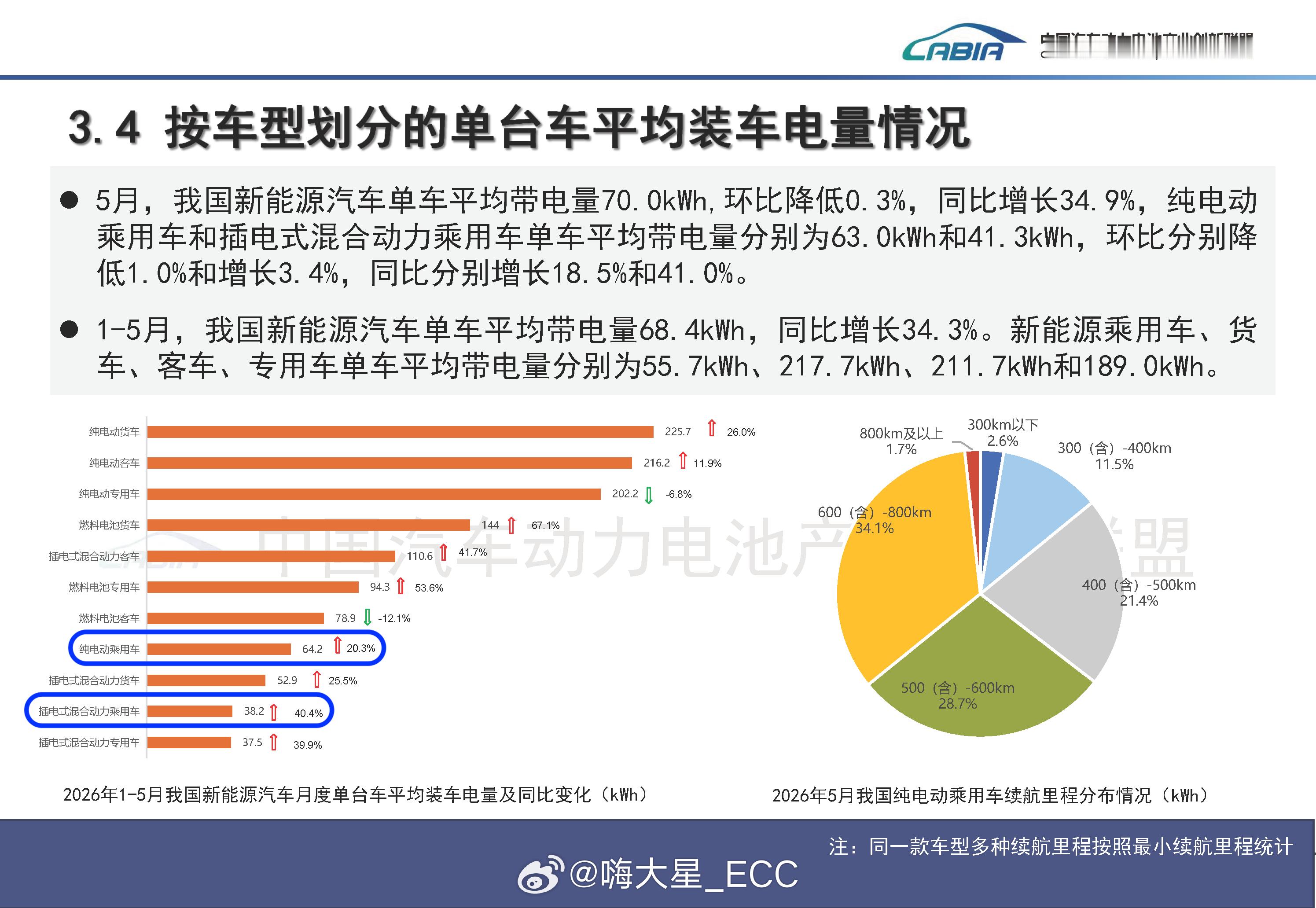

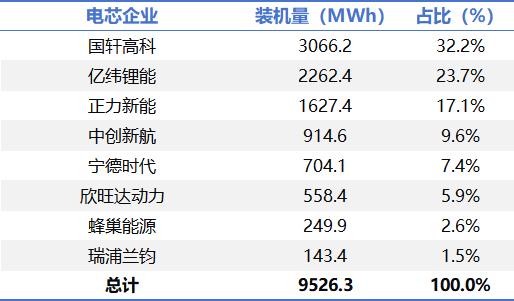

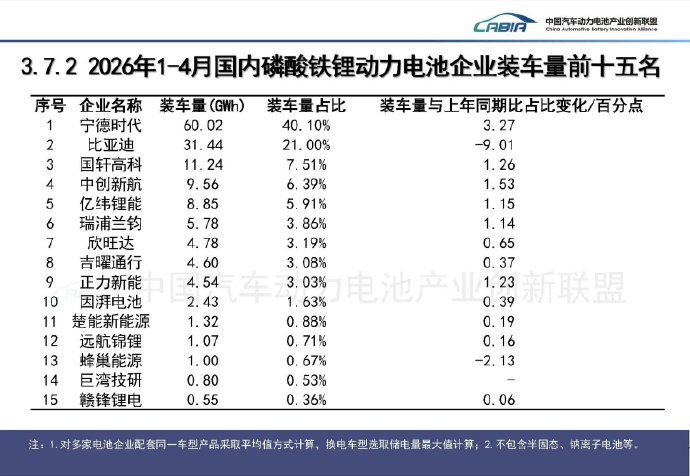

2026年4月中国市场磷酸铁锂电池装机量Top10

2026年4月中国市场磷酸铁锂电池装机量Top10

新能源电池圈今年一季度的排位赛太刺激了!常年霸榜的宁德时代这次居然被弗迪给掀了?

新能源电池圈今年一季度的排位赛太刺激了!常年霸榜的宁德时代这次居然被弗迪给掀了?咱看数据说话,弗迪硬生生干到45万多套,拿了四分之一的市场,比宁德多了小一万多套?就差一口气的差距,这哪是供货商啊,分明是贴身肉搏的对手,合着这俩大哥卷来卷去,把接近一半的市场份额都给包圆了,其他玩家只能在剩下的汤里抢饭吃,这开场就这么刺激,后面不得杀疯了?再往后瞅,第三名吉曜通行可太会找位置了,12万多套拿了7%的份额,稳稳卡在第三把交椅,把特斯拉都压在身下。特斯拉自己下场做电池PACK,一季度也干了11万多套,占了6.3%,这成绩说差也不差,但就是没能闯进前三,只能当第四。而且你发现没?前五里四个都扎根华东,合着新能源电池半壁江山都被华东包了?这地理优势真不是吹的,产业链扎堆搁这,想不赢都难。再往下看,这圈子真就是卷得没边了,从中创新航到国轩高科,每一家的份额都在三四percent左右,咬得那叫一个紧。你看瑞浦兰钧和零跑,装机量差了还不到五百套,份额只差0.1%,这不就跟跑马拉松撞线一样,差一厘米都得换个名次。还有长安汽车作为车企自产,硬生生挤掉不少专业玩家冲进前十,蜂巢能源国轩高科也都咬着牙不松劲,谁都想多抢一口蛋糕。说真的,看完这个数据就一个感受:新能源这块蛋糕现在还在涨,但抢蛋糕的人越来越狠,老大老二都在贴身拼刺刀,后面的小弟一个个都摩拳擦掌想往前冲,连车企都自己下场分一块。你说这再过两个季度,排位不得又来一次大洗牌?说不定下次榜首又换人脸,咱们就搬个小板凳坐着看,就这卷法,最后受益的还得是咱们消费者,对吧?

中国5大电池生产商:1、宁德时代:中国,全球市占率38%2、比亚迪:中

中国5大电池生产商:1、宁德时代:中国,全球市占率38%2、比亚迪:中国,全球市占率15%3、中创新航:中国,全球市占率5%4、国轩高科:中国,全球市占率5%5、亿纬锂能:中国,全球市占率4%在智能科技新能源时代之下,且看看亮相于2026北京国际车展的这款车——智己LS8,如何?智己LS8拥有520线超视域激光雷达、英伟达Thor芯片、灵蜥数字底盘3.0、双向24°智慧四轮转向、B&O音响、4D机械按摩座椅、12.3L双开门冰箱、21.5英寸二排观影屏等等配置,可谓是在舒适驾乘、操控性能、智能辅助等等方面都大大提升,是一款符合当下趋势的智能科技新能源车。并且,智己LS8配置66kWh骁遥MAX电池,加上恒星超级增程系统,续航能力相当不错,CLTC纯电续航430km,综合续航更是达到1605km,无论是日常通勤,还是自驾游都是能够满足所需的。有智能科技高端配置,有超强续航能力,亮相于2026北京国际车展的这款智己LS8,如何?