标签: 存款利率

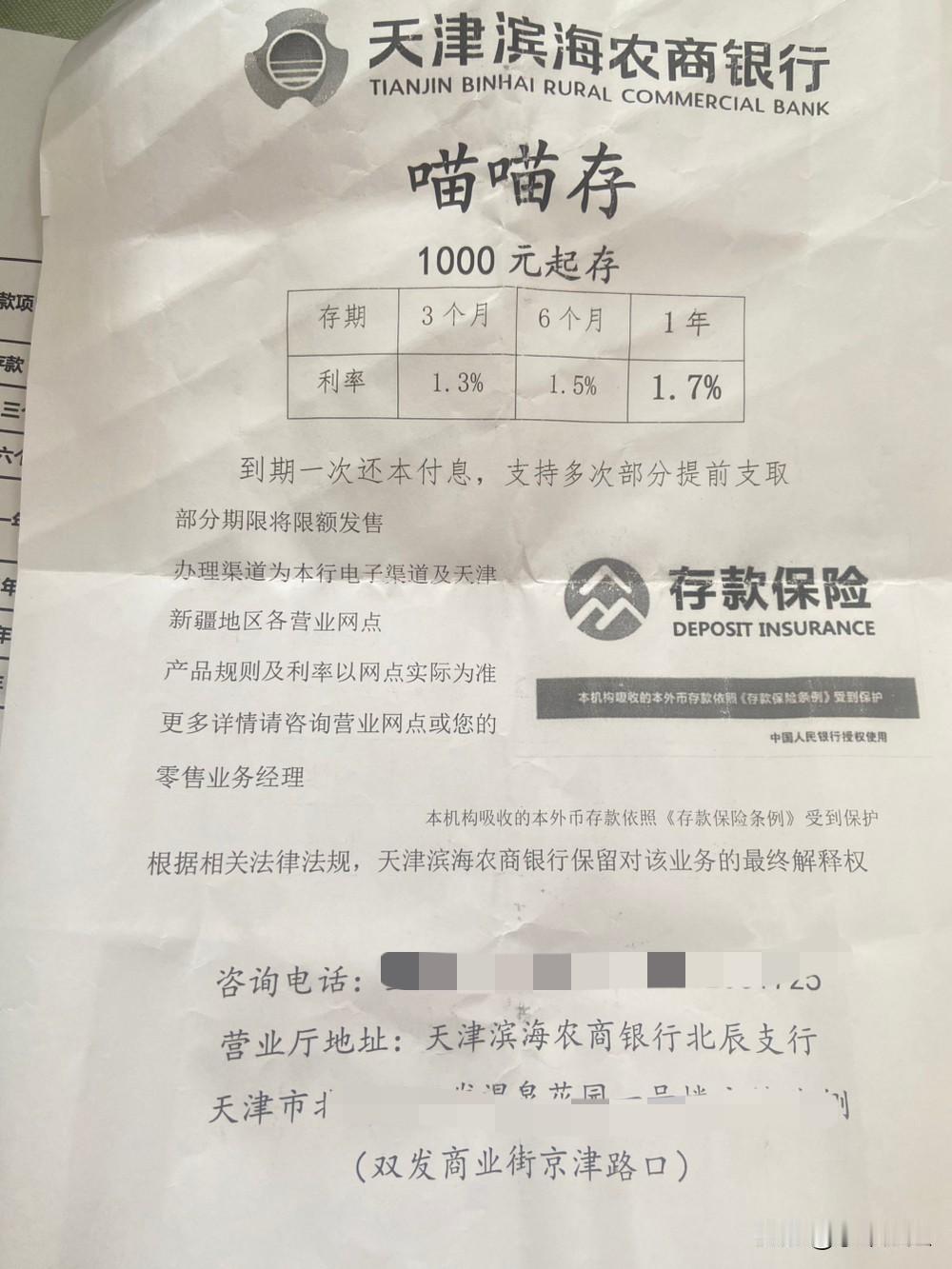

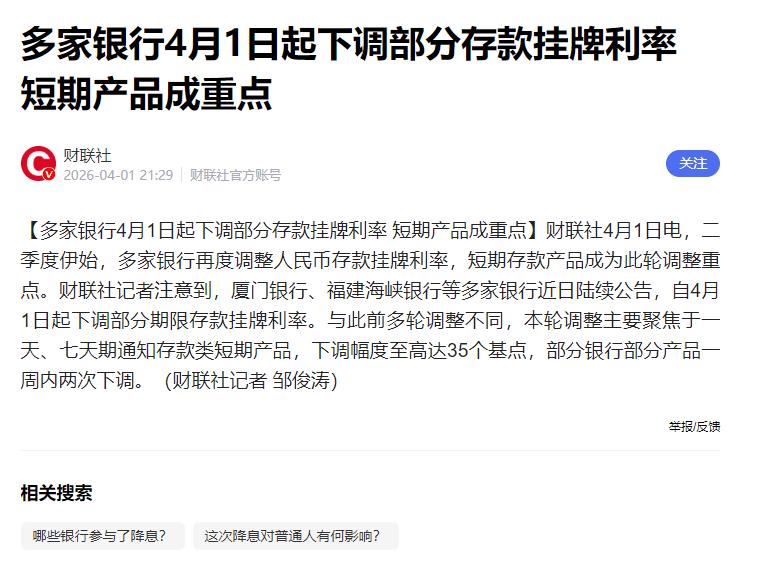

【多地农商银行下调存款利率】农商银行存款利率调降潮近日,多地农村商业银行开启新

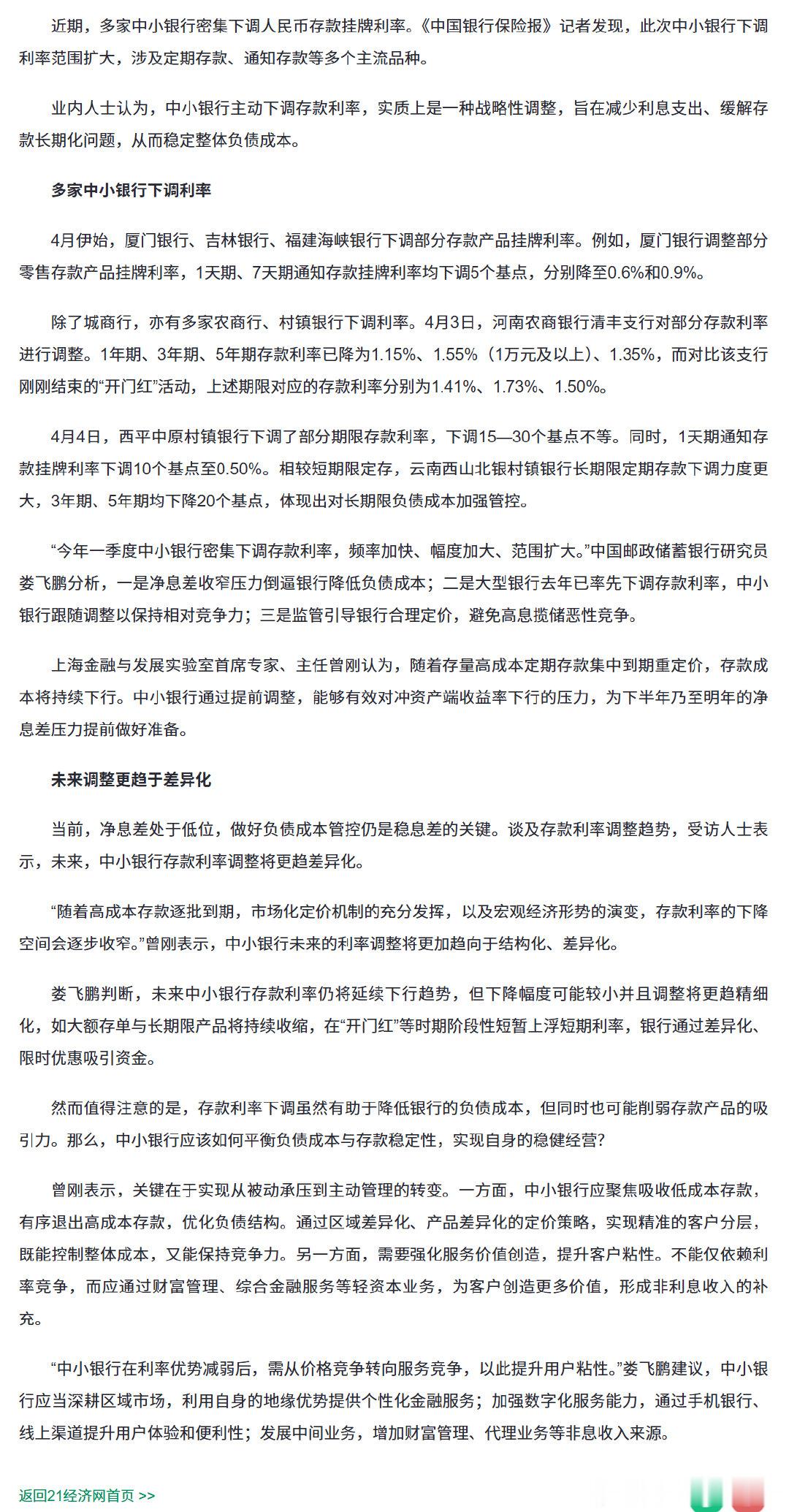

【多地农商银行下调存款利率】农商银行存款利率调降潮近日,多地农村商业银行开启新的一波存款利率调降潮。进入5月份以来,山西、广东、内蒙古等多地农商银行下调存款利率,此次调整存款产品的期限覆盖面广,下调幅度高达35个基点,调降后多家银行一年期、二年期、三年期等期限的存款利率基本进入“1”字头。农商银行这波降息之所以密集,业内人士表示,此轮降息主要是净息差承压、负债成本高企、监管导向等因素叠加驱动。一是资产端收益下行,贷款市场报价利率(LPR)持续走低带动贷款利率下行,而存款成本刚性强,净息差收窄至历史低位。二是负债结构失衡,农商银行高度依赖定期存款,长期高息负债占比高,成本压力显著大于大行。此外,监管引导压降长期限、高成本负债,鼓励精细化定价,避免无序竞争,推动负债结构优化。(经济日报)

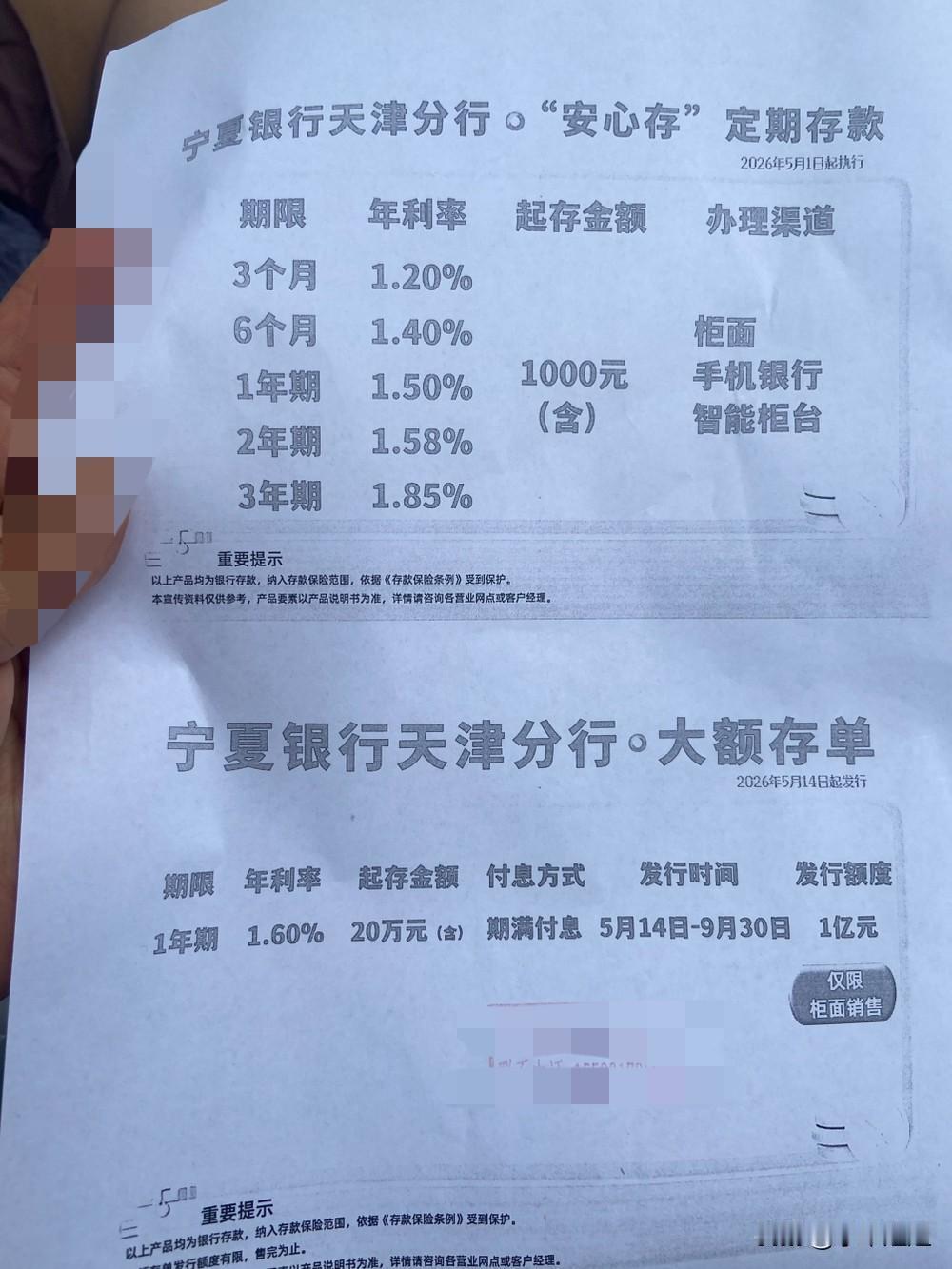

未来五年银行利息大概率是降的。就拿2026年5月来说,多地农商行密集下调存款利率

未来五年银行利息大概率是降的。就拿2026年5月来说,多地农商行密集下调存款利率,像山西、内蒙古、黑龙江等地的县级、市级农商银行都执行了调整,涵盖了各种储蓄品类。从趋势看,短期内1-2年存款利率易下难上,银行净息差低,为支持实体经济,长端存款利率还会小幅下调。中期3-5年也难有大幅反弹,随着高息存款到期,利率可能稳定在“1时代”低位。所以未来五年银行利息下降可能性很大。存钱的话可以关注中小银行中长期产品,但要注意风险,也可分散配置。

存款大局基本定了!如无意外,2026年的存款利率或将迎来4大变化。还记得202

存款大局基本定了!如无意外,2026年的存款利率或将迎来4大变化。还记得2021到2023那几年,不少人被动员“多存点定期,利息稳、心理踏实”。对比2021-2023年的高息窗口期,如今定存利率腰斩至1字头,银行净息差持续承压,下调利率控成本已成必然。靠档计息、原利率自动转存的老办法彻底失效,到期续存直接按低息结算,利息缩水超一半。别再盲目锁长期,资金短期化、灵活配置才是主流。与其死守定存,不如关闭自动转存、分批择期,搭配低风险理财分散配置,既稳又能减少收益损失。低息时代,你更倾向存定期还是选稳健理财?

一位经济学家非常现实的话:如果家庭存款200万,能不能躺平?答案是,按现有

一位经济学家非常现实的话:如果家庭存款200万,能不能躺平?答案是,按现有三年期存款利率1.55%,200万存款利息为3万多,分摊下来每个月2000多,2000多完全无法覆盖一家三口的日常花销。所以结论是,不行。想要实现躺平,保守得有500万存款打底。很多人觉得有200万存款就能安稳躺平,算清利息才懂,这不过是自欺欺人。200万存三年期,年利率1.55%,一年利息仅3万出头,每月到手不过两千多。这点钱,连一家三口的基本衣食住行都难覆盖,更别提生病、养老、子女开销。想要安稳躺平,至少得500万打底,每月利息六千多,也仅够维持基础生活。有人幻想靠一笔积蓄安度余生,有人却清醒认清:低利率时代,钱在悄悄贬值。古人说“居安思危,思则有备”,从来没有一劳永逸的躺平,只有持续前行的底气。身边总有人羡慕提前退休的生活,却忽略了背后的家底与风险。一时的安逸,抵不过长久的支出;短暂的松懈,扛不住突发的变故。真正的安稳,从不是躺平吃利息,而是有持续赚钱的能力,有应对风险的储备。别再沉迷躺平的幻想,与其守着存款盼利息,不如提升自己、稳住收入。手里有活钱,心中有底气,才是这辈子最踏实的“财务自由”。

![存款利率下调看来,郭嘉喊你消费的决心很坚定很坚定[大笑]](http://image.uczzd.cn/13424812969233195286.jpg?id=0)

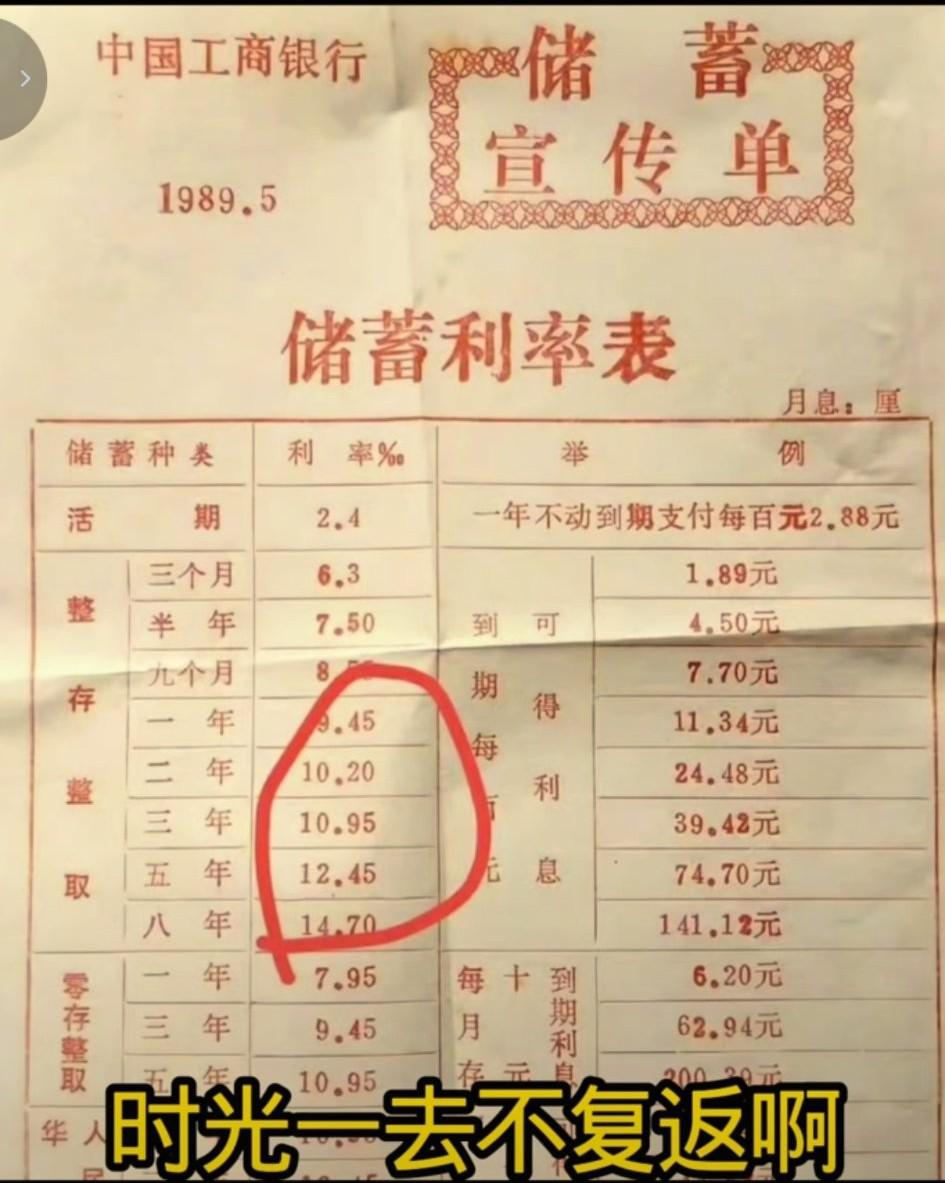

过去20年,银行三年期存款利率:2005年:3.24%2006年:3.69

过去20年,银行三年期存款利率:2005年:3.24%2006年:3.69%2007年:5.22%2008年:3.33%2009年:3.33%2010年:3.85%2011年:4.75%2012年:4.25%2013年:4.25%2014年:4.25%2015-2021年:2.75%2022年:2.60%2023年:1.95%2024年:1.65%2025年:1.25%最近银行一降再降利息,不少人犯嘀咕:利息这么低,存钱不亏了?其实,这账得反过来算。利率从来不是冷冰冰的数字,它就是经济的“天气预报”。银行愿意少赚利息也要拉人存钱,说白了就是市场上赚钱的机会变少了,企业不敢扩张,投资项目没了往日的红火,连物价都跟着稳中有降。这时候手里的现金反而更值钱,虽然少拿了点利息,但能买到更多东西,本金安安稳稳揣在兜里,可比那点微薄的利息靠谱多了。想想前些年高利率的时候,看着利息涨得欢,可物价涨得更快,存银行的钱悄悄就贬值了。现在不一样,到处都是投资坑,炒股怕被套,跟风创业怕血本无归。与其瞎折腾把本金搭进去,不如老老实实存钱,既能应付家里的突发急事,等经济回暖了又有本钱抓住机会,至少能稳稳跑赢那些亏了钱的人。经济寒冬里,不折腾就是赢。手里有粮,心里才能不慌,守住本金,就是当下最实在的生存智慧。

300万离婚补偿,范志毅拖了两年。1995年范志毅和空姐李倩结婚,两人一起生活

300万离婚补偿,范志毅拖了两年。1995年范志毅和空姐李倩结婚,两人一起生活了十多年,生下了女儿范斯晶,女儿是在英国出生的。婚姻前期他们在外人看来还算稳定,但后来因为性格和生活方式差异逐渐出现问题。2006年5月他们协议离婚,在财产分割上达成协议,范志毅同意支付300万元补偿金,分成三期来付。第一期是离婚手续办好后10天内支付100万元,他按时完成了这笔转账。后两期约定在2007年4月30日前和2008年4月30日前各支付100万元,如果逾期就要按照银行同期存款利率的4倍计算利息。协议签好后,第一笔钱给了,但第二期和第三期的200万元,范志毅没有按照约定的时间节点支付。李倩通过各种方式多次催促,仍然没有收到款项。这种情况持续了接近两年时间。2008年李倩向上海徐汇区人民法院提起诉讼,要求范志毅支付拖欠的本金和按照协议计算的利息。法院受理案件后进行了审理,认定双方离婚协议有效,范志毅应该履行剩余支付义务。判决结果出来后,他需要支付200万元本金加上逾期利息,总金额达到241万多元。这笔钱比原来协议多了不少,主要就是因为拖延时间长产生的利息。范志毅在当时解释说自己不是故意不给钱,而是遇到了经济上的实际困难。他提到因为帮朋友做贷款担保,结果朋友那边出问题,导致他名下价值近千万的财产被银行冻结。银行卡里当时只剩下很少的钱,日常开支都比较紧张。财产被冻结后,他的生活压力增大,难以按时筹集到剩余的200万元。他曾经尝试和对方协商,提出一次性借150万元来结清剩余款项的方案,但双方没有谈拢。这件事拖下来后,舆论也开始关注他的财务状况和职业后期的情况。法院判决生效以后,李倩申请了强制执行程序。范志毅面临财产执行的压力,继续处理之前的担保债务和冻结问题。这段时间他的经济状况维持在较低水平,需要一步步解决历史遗留的财务纠纷。整个离婚补偿支付过程从2006年协议到法院介入再到后来实际履行,前后跨度不短。期间他也开始新的感情生活,但旧的账务问题一直挂在那里,成为公众议论的话题之一。很多人在讨论明星离婚时协议的重要性,以及不按时履行会带来的法律后果。经过几年时间,范志毅逐步解决了担保相关的债务,财产情况有所好转。他最终在2016年前后把剩余的补偿款项付清,总计完成了300万元的协议金额。离婚后李倩带着女儿去了英国生活,后来也重新组建家庭。范志毅则在2016年和比他小17岁的芭蕾舞演员张梦瑾结婚,两人婚后生了一个女儿。现在他继续在足球领域工作,参与青训和节目评论,家庭生活进入相对稳定的阶段。

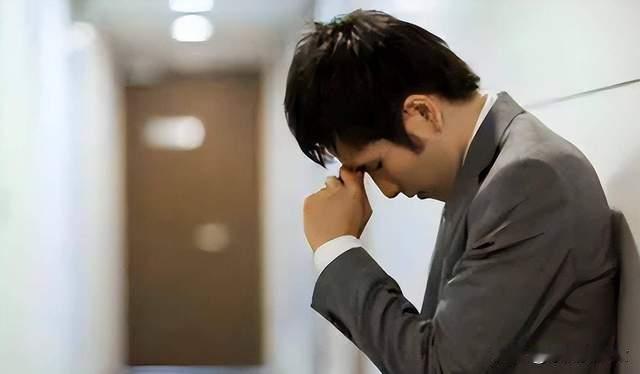

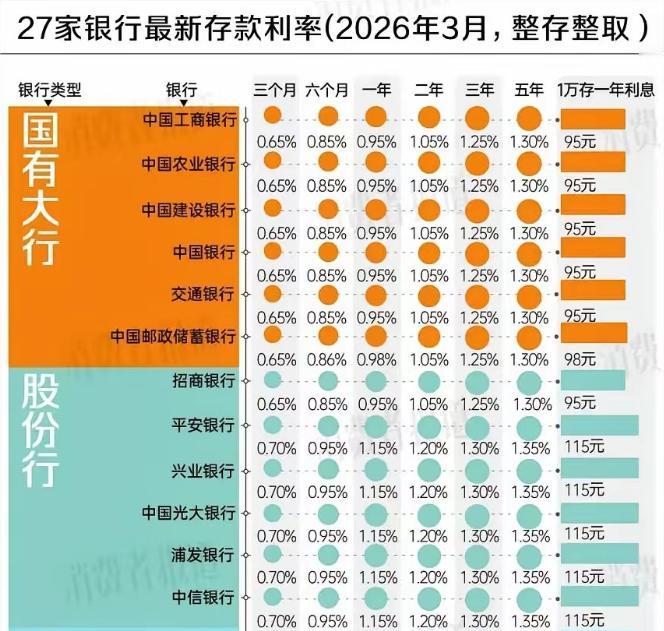

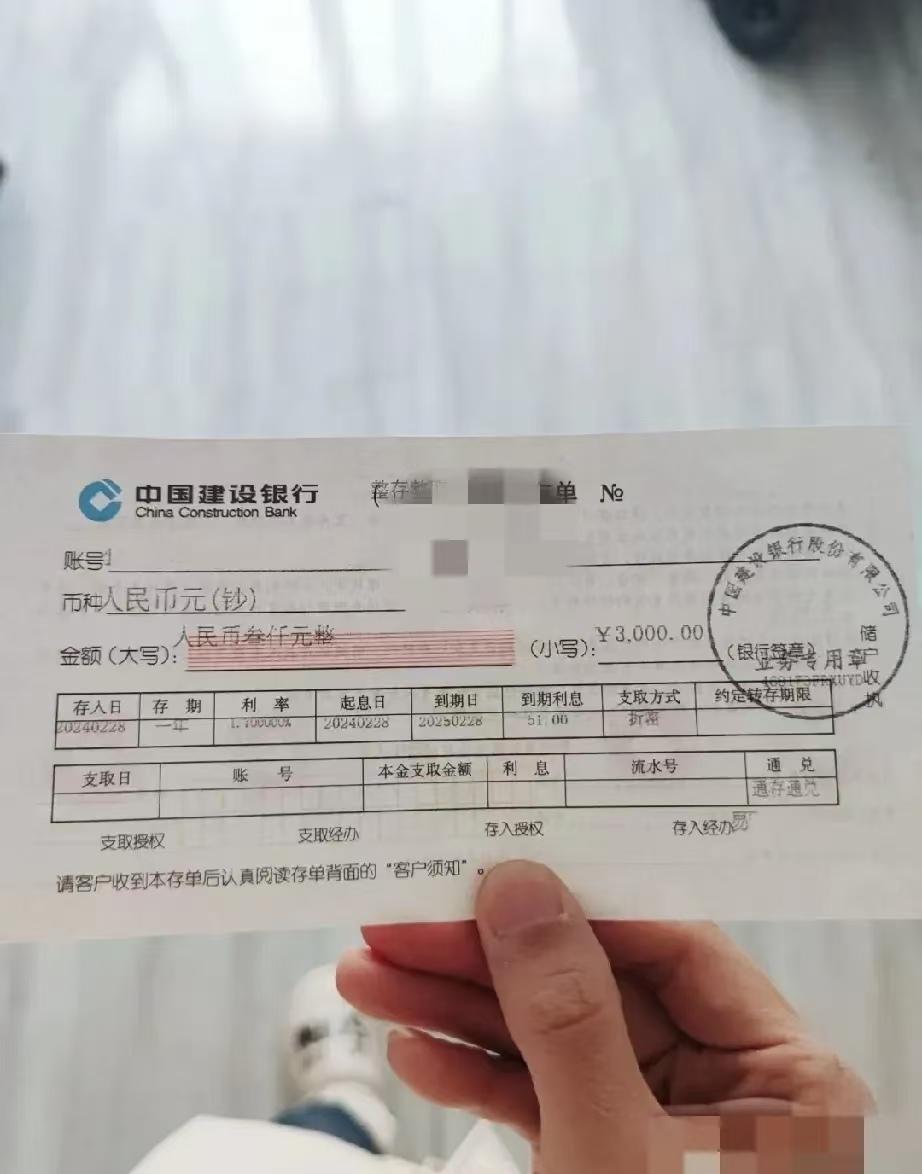

存款利率下调,存款利率普遍1字头!多家银行在3月底对部分存款利率进行调整,三年、

存款利率下调,存款利率普遍1字头!多家银行在3月底对部分存款利率进行调整,三年、五年定期存款利率均调整为1.8%,相较于当前利率均下调了20个基点。那么4月20日对LPR调低10-20个基点的可能性大增,再叠加五一小长假,对市场放水,同时降低市场融资利率,也为企业和个人节省成本。间接利好股市,毕竟钱便宜,股市的筹码就更值钱!