标签: 日本央行

全球好像在押注日债爆雷日元汇率在日本央行连续干预下还是在涨,全世界资本默契的

全球好像在押注日债爆雷日元汇率在日本央行连续干预下还是在涨,全世界资本默契的在做空它,因为能源问题,都笃定日本没外汇救汇率,现在日本要么卖美债,要么被爆了,卖美债又出现一个问题,其他国家主权基金看你最大客户卖,我要比你跑的快,都押注要跑,日本再敢卖搞不好给老美先整个暴雷,现在是两头堵,解决不了能源问题就是要经济危机了,老美的金融资本也是狠,只要有钱赚盟友都照干不误,中国抛美债以来,不是日本再买,他们美国能顶到现在?现在反过来还要收割日本,日本自作孽,不可活,喜欢喊生死存亡危机,这下是真来了,又要失去多少年了。

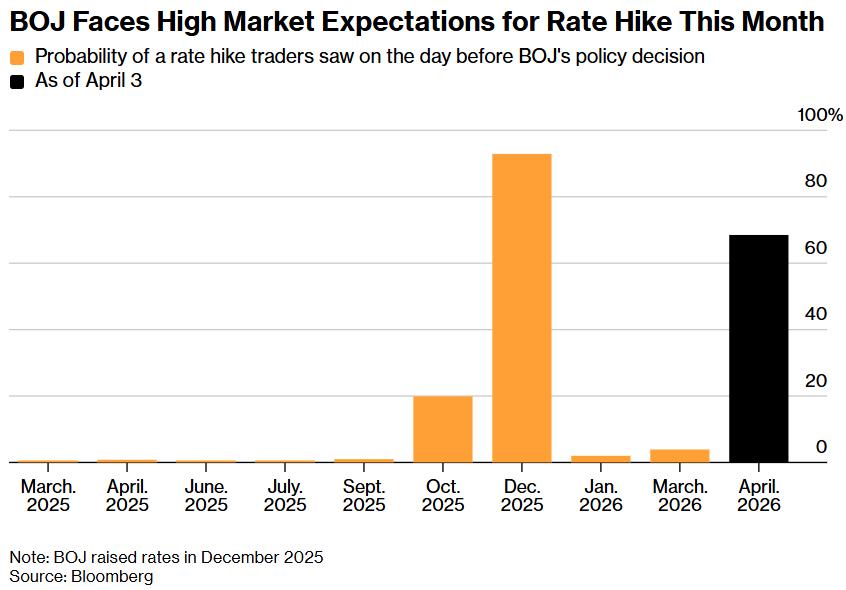

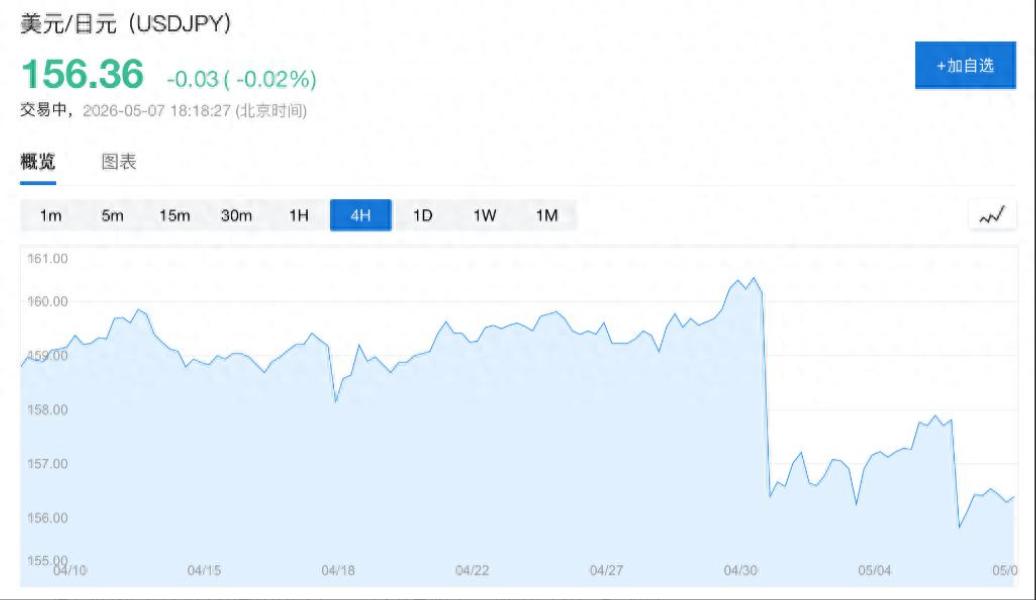

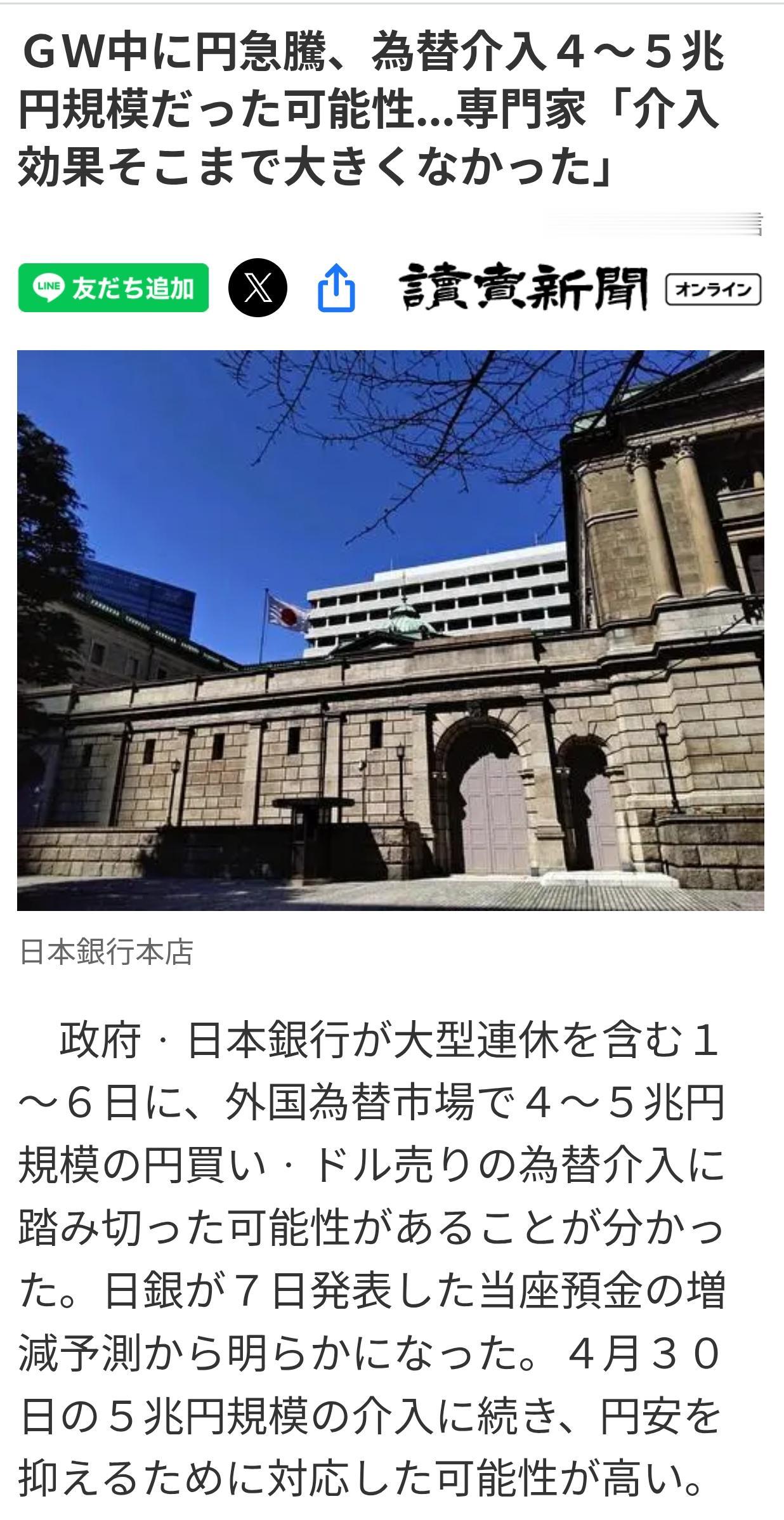

你见过一个国家花650亿美元,就为了把自己货币的牌价往上拉2%吗?听起来像个段子

你见过一个国家花650亿美元,就为了把自己货币的牌价往上拉2%吗?听起来像个段子,但日本在过去一周真就这么干了。更让人琢磨的是,钱砸下去了,效果却没撑过三天。日元被从160的悬崖边拽回155,然后就像踩了刹车,死活上不去了。这不是瞎猜,数据实实在在。光是4月30号那天,日本财务省可能就砸了345亿美元进去。长假结束后,又传出一笔300亿美元的疑似操作。一周加起来快650亿,全用来买日元、卖美元。这么大手笔,在全球外汇市场都算得上是大场面了。但问题就出在这儿了。你这边一停手,那边日元就开始往回掉。说白了,市场不怕你这一拳有多重,怕的是你拳头收回去之后还有没有后手。高盛的经济学家算过一笔账,按这个频率,日本还能再操作30次左右。可关键是,没人会干等着你用完第30次才动身。为什么市场不慌?因为明摆着有利差可吃。日本利率才0.75%,美国那边是3.5%以上。借出日元换成美元,一年稳稳赚将近3%的差价,几乎没风险。只要这个价差还在,砸多少外汇储备都像往大海里倒水。这不是跟市场较劲,这是跟规律较劲。那日本为什么不干脆加息?不是不想,是不好办。日本政府的债务规模比整个经济体量还大出一倍多。现在利率不到1%,光是利息支出就已经不轻松了。所以你能看到,日本央行内部也有不同声音,9位委员里有3位认为应该更快调整,这已经是行长植田和男上任以来比较明显的意见分歧了。所以这种操作更像是一种争取时间的办法。野村综合研究所的研究员说得直白:在油价真正回落或者美国政策出现变化之前,日本能做的也就是稳住节奏。正因如此,当美国财政部长贝森特计划5月11日访日的消息传出,市场自然也会关注,华盛顿最关心的恐怕是东京别为了稳日元而让美债市场承受额外压力。说到底,一国货币的强弱从来不取决于节假日里的临时操作。它取决于别人是否相信,这个国家能提供稳定的物价、可持续的财政,以及值得长期持有的回报。日本正在用真金白银,为过去几十年积累的结构性课题支付学费。而这笔学费,才刚刚开始。日元贬值日本央行外汇干预日本经济

4月30日,日元对美元汇率一度跌破160.72,创下24年新低。日本当局随即砸下

4月30日,日元对美元汇率一度跌破160.72,创下24年新低。日本当局随即砸下约5.4万亿日元进场干预,将汇率硬生生拉回155附近。同一天前后,日本财务大臣公开喊话,要加速与亚洲多国搞货币互换。一边拿真金白银托底,一边绕开美元拉拢邻居,日本这两记组合拳打出来,全网立刻炸了锅。这场干预的规模有多大?5.4万亿日元,折合345亿美元,相当于日本外汇储备的5%左右。单日涨幅超过3%,创下近两年最大纪录。但跟2024年7月那轮5.5万亿日元的救市相比,这次并没有质的区别。高盛算过一笔账:按这个力度,日本外汇储备大概能撑30次干预——问题是,谁也不敢真用到见底。我的第一个判断是:别把这轮干预当成“扭转趋势”,它本质上是一次精准的“打爆空头”行动。干预之前,日元空头头寸已经堆到近两年最高点,华尔街的投机资本正扎堆做空。日本央行选择在160这个心理关口暴力进场,目的不是让日元从此走强,而是警告空头:再往下砸,我就用美元储备跟你对赌。这一招短期确实奏效了。但问题来了:日本凭什么敢跟华尔街对赌?答案就藏在它的第二步棋里——货币互换。就在干预前后,日本财务大臣片山皋月公开表示,要借亚行和东盟与中日韩会议的机会,集中与亚洲多国磋商货币互换协议。这句话翻译一下就是:我正在亚洲搭一张绕过美元的安全网,万一美元流动性被抽干,我还有邻居们可以拆借本币。这个算盘打得其实很清醒。日本已经跟中国续签了2000亿人民币的互换协议,跟印度续了750亿美元,跟泰国续了8000亿日元,跟印尼更新了本币结算机制,连新加坡的互换安排都排到了2028年。从东北亚到东南亚,这张网几乎覆盖了整个亚洲主要经济体。这不是临时抱佛脚,而是布局了好几年的暗线。把这两步棋连起来看,真相就藏不住了:日本不是在“背刺美国”,而是被逼到绝境后的自我救赎。高油价在冲击贸易账,高市早苗的扩张财政在压制汇率,美联储又不肯降息,特朗普政府更是指望不上。美国既没意愿也没能力出手,日本只能自己扛。干预是止血,货币互换是输血,两件事都是在给自己找活路。更深一层看,日本这招其实打在了美国的一个结构性裂缝上。做空日元的主力是华尔街资本,而特朗普政府跟华尔街之间本来就存在分歧。日本一边入场干预、一边布局区域合作,等于在同时跟两个“美国”对话——对华尔街说“别再砸了”,对华盛顿说“我没想单飞”。片山皋月特意强调“不打算更改对美互换安排”,就是给美国递话。但这里有一个更狠的潜台词:日本正在借危机扩张自己在亚洲的地缘影响力。货币互换表面上是金融工具,实际上是经贸纽带。跟印尼、马来西亚这些产油国搞本币结算,等于绕过美元拿资源定价权;跟新加坡打通互换渠道,等于接入整个东南亚的金融血脉;跟韩国恢复互换,等于在东北亚巩固盟友圈。这一轮操作下来,日本的区域话语权明显在涨。这种扩张野心,恰好踩准了特朗普政府战略收缩留下的真空。美国把重心往西半球收,东亚的制衡任务就压到了日本肩上。高市早苗政府顺势接下这个角色,一手稳住日元底线,一手在亚洲编织自己的关系网。短期看是在自救,长期看却是在为中美日三方未来数年错综复杂的金融与地缘缠斗提前布子。那么问题回到原点:日元能稳住吗?野村证券的判断很直接——干预效果最多持续几个月,解决不了结构性问题。只要日本政府还在搞122万亿日元的创纪录预算,只要日美利差还有200个基点以上,只要油价还居高不下,日元贬值的根源就没断。6月日本央行大概率要加息,但那也只是治标。日本这场自救,本质上是在一个自己不占优势的牌局里尽量少输。干预汇市打的是消耗战,货币互换搭的是缓冲垫。所谓“反水”也好,“背刺”也罢,都太高估了日本的主动性。它只是一个被推到前沿的小兄弟,在老大顾不上自己的时候,不得不悄悄多修几条后路。至于这条路能不能走得通,得看接下来两年亚洲金融秩序洗牌时,它能不能真正找到自己的位置。话题:高市反水了?日元崩盘贬值,日本绕开美元抱团亚洲,加速货币互换

🔻好家伙,日本央行这次干预日元,至少是五万亿日元的规模了海外新鲜事热点现场

🔻好家伙,日本央行这次干预日元,至少是五万亿日元的规模了海外新鲜事热点现场

人民币这波涨得太猛,担心后面会像日元一样,升值之后就是经济衰退,也有人趁机跟风换

人民币这波涨得太猛,担心后面会像日元一样,升值之后就是经济衰退,也有人趁机跟风换汇,觉得还能再涨,想赚一笔快钱。其实不管是焦虑还是跟风,都没必要,咱们先搞清楚,人民币为什么会涨,当年日本的悲剧到底是怎么回事,对比一下就清楚了。先看升值的动力,绝对不是偶然。海关总署的数据显示,2026年一季度我国货物贸易进出口总值11.84万亿元,同比增长15%,进出口规模首次在历史同期突破11万亿元,贸易顺差达1.86万亿元,保持高位。新能源汽车、光伏产品、锂电池这些“新三样”成为出口主力,产品竞争力越来越强,外贸多元化布局也成效显著,对东盟、拉美等新兴市场的进出口都保持两位数增长,这给人民币汇率提供了坚实支撑。3月份,CFETS人民币汇率指数上涨2.32%,创近两年半以来新高,说明人民币对一篮子货币都在走强,不是只对美元升值,这体现了人民币的全球购买力在提升。很多人不知道,人民币汇率的波动,一直是双向的,不是只涨不跌,之前中东局势升级时,人民币也曾短暂贬值到6.93,但下跌幅度远低于日韩等亚洲货币,体现了很强的韧性。3月末以来的涨势,是多重利好叠加的结果,既有国内经济的支撑,也有外部美元走弱的推动。再说说日本的教训,当年日本是出口导向型经济,过度依赖外部市场,《广场协议》后,日元被动升值,出口大幅下滑,日本央行又采取“大水漫灌”的货币政策,长期维持低利率,导致大量热钱涌入,房地产和股市泡沫膨胀,最终泡沫破裂,经济陷入停滞。咱们不一样,我国经济内生动力充足,消费、投资、出口协同发力,不是过度依赖出口。而且我国对跨境资金流动有合理调控,外债风险也完全可控,国家外汇管理局的数据显示,2025年末我国外债负债率、债务率等指标,都在国际公认的安全线以内。普通人不用太担心升值带来的负面影响,也别盲目跟风投资,对于有留学、出境旅游计划的人来说,现在换汇确实更划算;对于普通工薪族,手里的现金购买力在提升,存款也更保值。人民币升值,本质上是中国经济实力的体现,是全球资本对中国市场的信心,只要经济基本面稳定,人民币就会保持稳健,所谓的“日本悲剧”,根本不会在咱们身上上演。

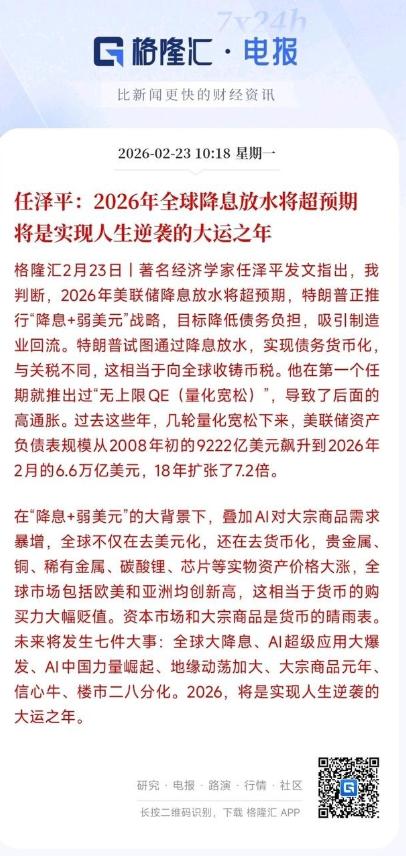

经济学家认为:2026年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换

经济学家认为:2026年将会是资本市场大放水的一年,普通人要实现逆袭就要把钱换成资产,因为大放水后,钱会变得不值钱,而资产会变得更加有价值。2026年这波放水可不是闹着玩的,全球主要经济体都在往市场里灌钱,就像给干涸的池塘开了好几个水龙头,水哗哗地往里面流。美联储在2025年连续3次降息后,2026年虽因通胀黏性放缓步伐,但仍预计降息1至2次,联邦基金利率目标区间将维持在3.50%至3.75%的相对低位,持续为市场释放流动性;日本央行尽管在2025年累计加息至0.75%,但考虑到经济复苏节奏,2026年加息步伐将极为谨慎,本质上仍保留了宽松的空间;欧洲央行则坚守4%的基准利率高位,拒绝跟随降息,为全球流动性提供了重要支撑。为什么说“大放水”时代,现金会越来越不值钱?货币超发带来的直接后果,就是物价上涨和资产升值。当市场上的钱变多了,每单位货币的购买力自然会下降。过去十年,我们已经见证了这一规律:一线城市房价翻倍、核心地段商铺价格飙升、优质股票屡创新高,而持有现金的人,财富悄悄被稀释。2026年的大放水,只会让这一趋势更加明显。经济学家任泽平在解读2026年资产趋势时就指出,全球80%的经济体都在放水,现金持有者将被收割,而硬资产持有者将受益。关键的是,大放水带来的通胀压力,会让现金的“隐形贬值”更加隐蔽。表面上看,你的银行账户里的数字没变,但实际上,同样的钱能买到的商品和服务越来越少。比如,原本100元能买的生活用品,可能因为通胀变成120元;原本能投资一套房产的资金,几年后可能只够付首付。这种隐形的财富缩水,比显性的通胀更可怕,因为它往往在不知不觉中发生,等你意识到时,财富已经大幅缩水。而资产之所以能保值增值,核心在于它是“稀缺资源”,能对抗货币超发带来的贬值压力。无论是房产、股票、黄金,还是优质的企业股权、核心地段的商铺,本质上都是有限的资源。当市场上的钱越来越多,而资产的供给增长有限时,资产价格自然会水涨船高。既然放水这么猛,为什么不直接把钱拿去消费?这里必须区分“消费”和“投资”的本质区别。消费是消耗财富,而投资是积累财富。在大放水时代,消费只会让你的财富更快缩水,因为你花出去的钱,本质上是被稀释后的货币;而投资资产,你是在持有稀缺资源,享受资产升值带来的收益。比如,你花100万买一套核心地段的房产,随着通胀和资产升值,几年后这套房产可能价值200万,甚至更高;但如果你把100万存进银行,几年后连本带息可能只有120万,而这120万的购买力,可能还不如当初的100万。当然,普通人在选择资产时,不能盲目跟风,必须选对方向。2026年的资产市场,已经呈现出明显的分化趋势,不是所有资产都能保值增值。根据权威机构的研判,2026年的优质资产主要集中在三大领域:一是与新质生产力相关的资产,包括半导体、高端装备、数字经济、绿色低碳等领域的优质企业股权,这些领域是国家重点支持的方向,也是全球科技竞争的核心,未来增长空间巨大央視網;二是高分红的价值型资产,比如业绩稳定的蓝筹股、优质债券、核心地段的商铺,这类资产现金流稳定,能抵御市场波动,适合风险承受能力较低的普通人;三是黄金等避险资产,作为全球公认的硬通货,黄金既能对抗通胀,又能对冲地缘政治风险,是资产配置的“压舱石”。很多人之所以在财富积累中失败,就是因为总是在“现金”和“资产”之间犹豫不决。大放水时代,犹豫就是最大的风险。当全球央行都在向市场注入流动性时,资产升值的窗口不会一直打开。等到市场意识到资产升值的趋势,纷纷涌入时,资产价格可能已经大幅上涨,届时再入场,成本会更高,风险也会更大。2026年的全球大放水,是时代给普通人的一次财富机遇。在这个钱越来越不值钱的时代,只有把现金换成优质资产,才能守住你的财富,甚至实现逆袭。当然,资产配置不是一蹴而就的,需要结合自身的风险承受能力、投资期限和收入情况,制定合理的配置方案。同时,要保持理性,不要盲目跟风,要选择那些有真实价值、有长期增长潜力的优质资产。