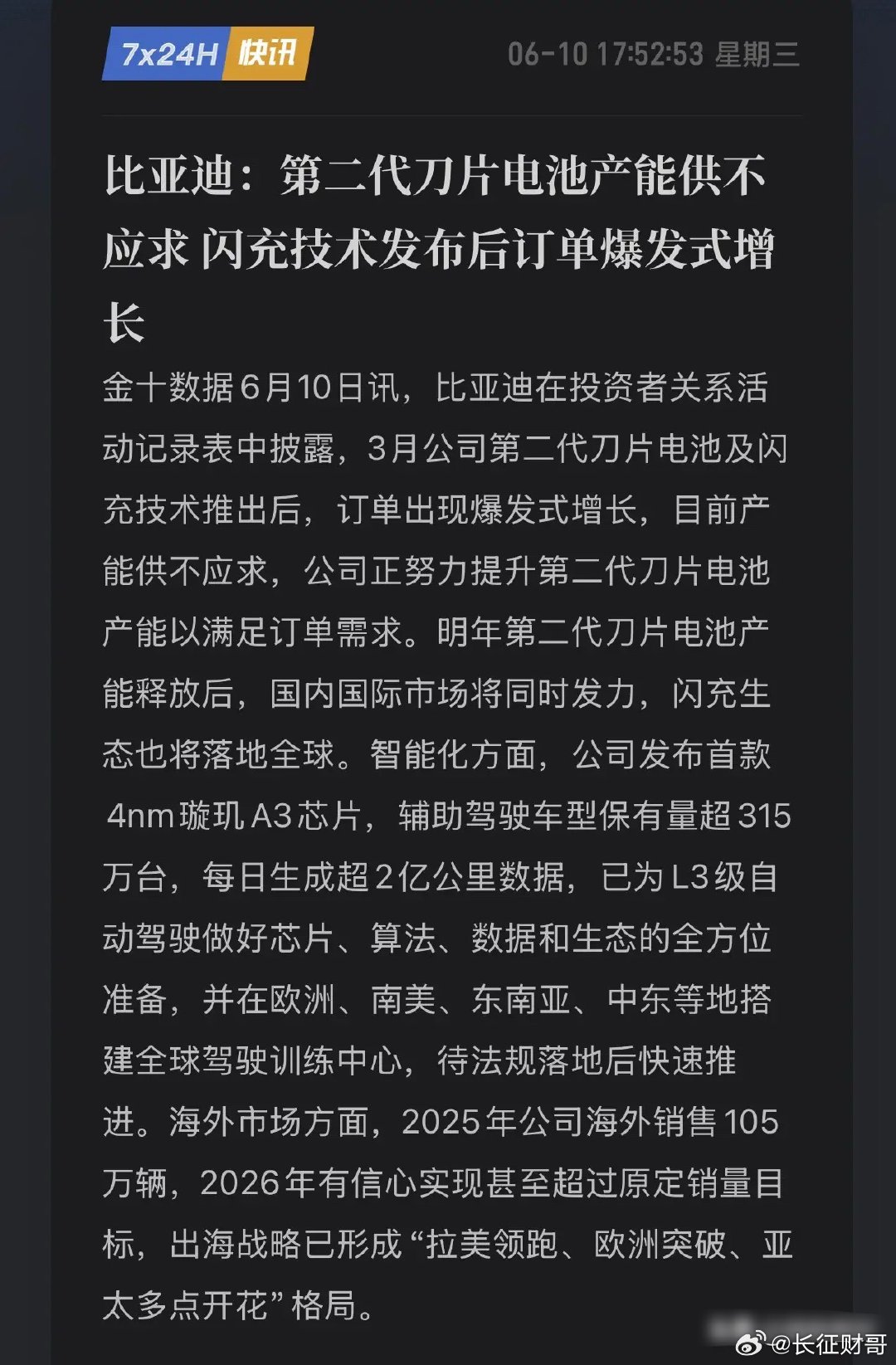

比亚迪股份(1211.HK)连续两个交易日强势上行,7月2日股价高开高走,盘中涨

比亚迪股份(1211.HK)连续两个交易日强势上行,7月2日股价高开高走,盘中涨幅接近10%,领涨恒生科技指数成分股;7月3日涨势延续,日内一路走高,收盘涨幅超过7%。销量释放利好信号,投资者用真金白银,为比亚迪刚刚交出的6月销量“成绩单”投下信心票。数据显示,比亚迪6月实现销量40.35万辆,环比持续攀升,创下年内月度新高,稳居国内车企销量榜首,这也标志着王传福在股东大会上“销量稳步攀升”的承诺如期兑现。今年上半年,比亚迪累计销量已达180.85万辆,行业龙头地位进一步夯实。规模增长之外,结构优化成为更大看点。高端化方面,6月方程豹、腾势、仰望三大高端品牌合计销售超5.64万辆,同比增长62%,在总销量中占比提升至14%。其中,方程豹单月销量3.56万辆,同比暴增188%;腾势品牌首次突破2万辆关口,同比增幅达29%。高端产品矩阵的放量,不仅提升了品牌溢价能力,也直接拉动了单车均价的上行。国际化进程同样明显提速。6月比亚迪海外销量达17.5万辆,同比大增95%,再创年内新高;上半年海外累计销量近79万辆,同比增长68%,占总销量比重已突破四成。瑞银最新研报指出,海外市场是比亚迪当前最确定的增长引擎,全年150万辆的海外销量目标有望超额完成。销量规模与产品结构的双重改善,正转化为盈利指标的实质性提升。今年一季度,比亚迪单车均价已达16万元,同比显著提升,在主流车企中位居前列;汽车业务毛利率(剔除比亚迪电子)录得23%,创近一年新高。多家国际投行预计,随着二季度高端车型占比进一步提升、海外高毛利订单持续释放,公司单车均价有望继续走高,毛利率具备再创历史新高的潜力,经营拐点信号日趋明确。瑞银预测,受海外销量提升拉高均价、国内闪充及高端车型占比大幅增加等因素驱动,比亚迪二季度单车利润有望从一季度的5831元显著提升至8728元,未来盈利确定性与成长性将同步增强。该行维持比亚迪港股“买入”评级,并将目标价由128港元上调至135港元。从销量登顶到结构升级,从出海提速到盈利提升,比亚迪正逐步完成从“规模领先”向“质量领先”的关键跨越。销量释放利好信号,市场对其半年报的预期,也因此多了一份乐观的底气。