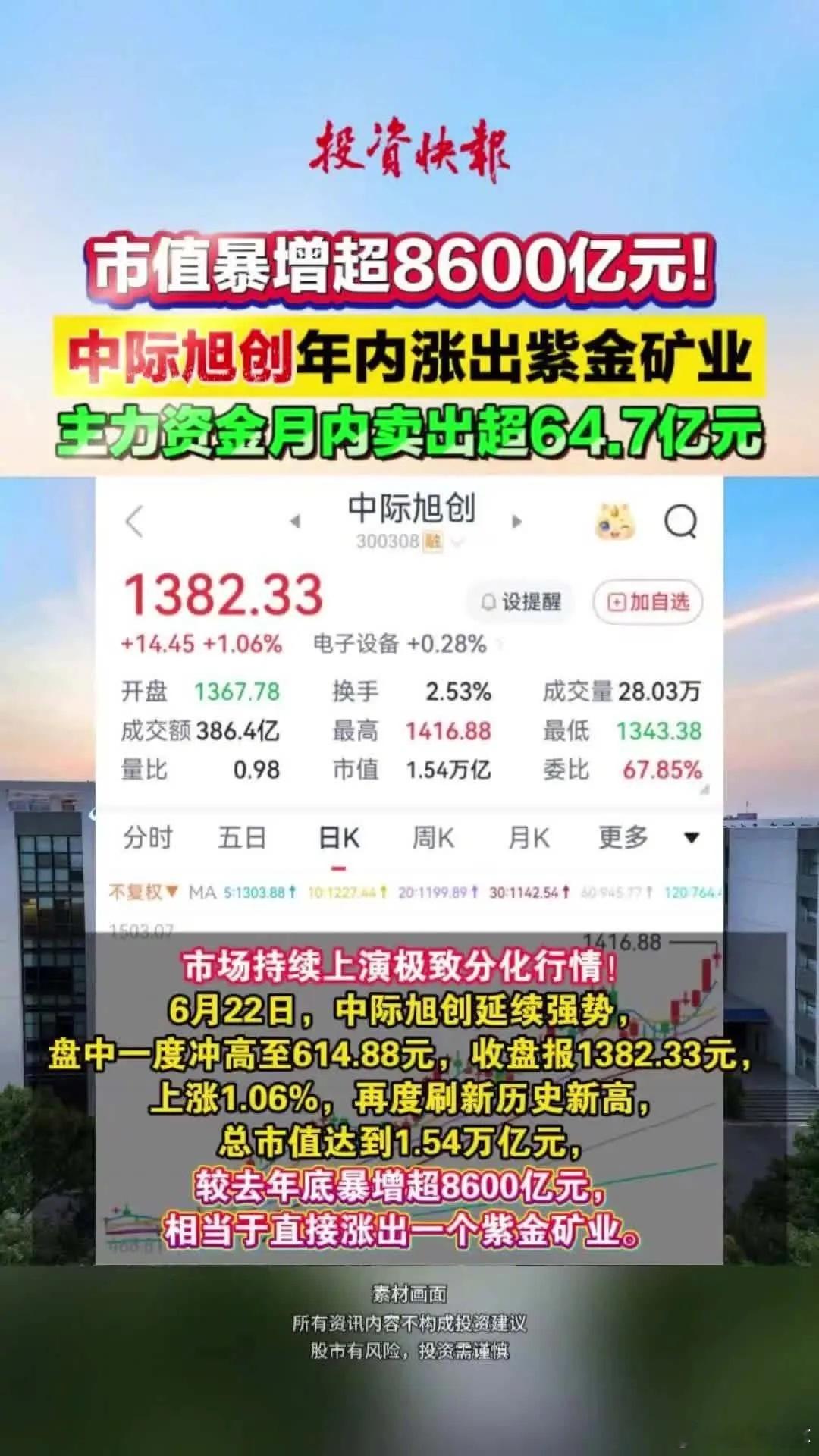

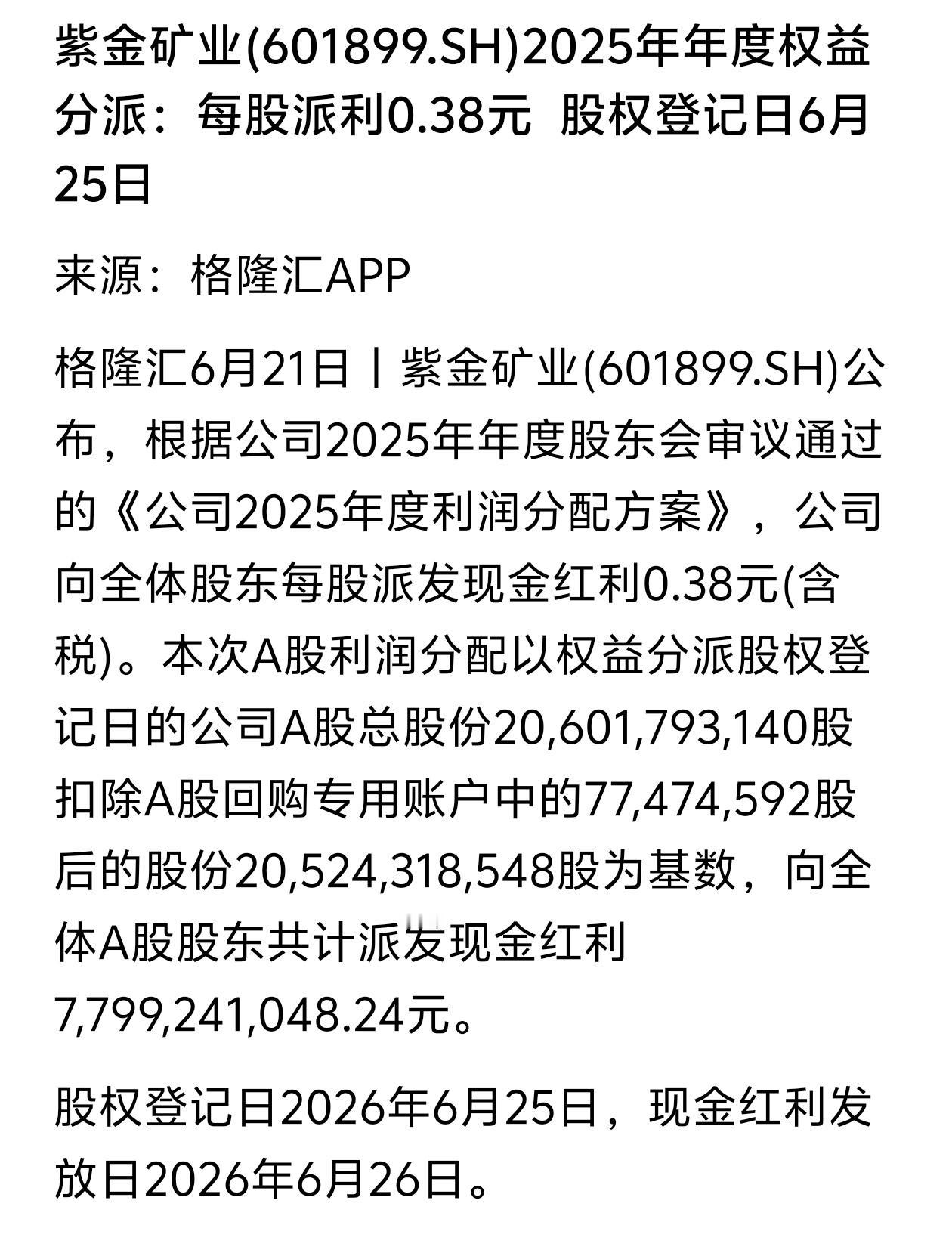

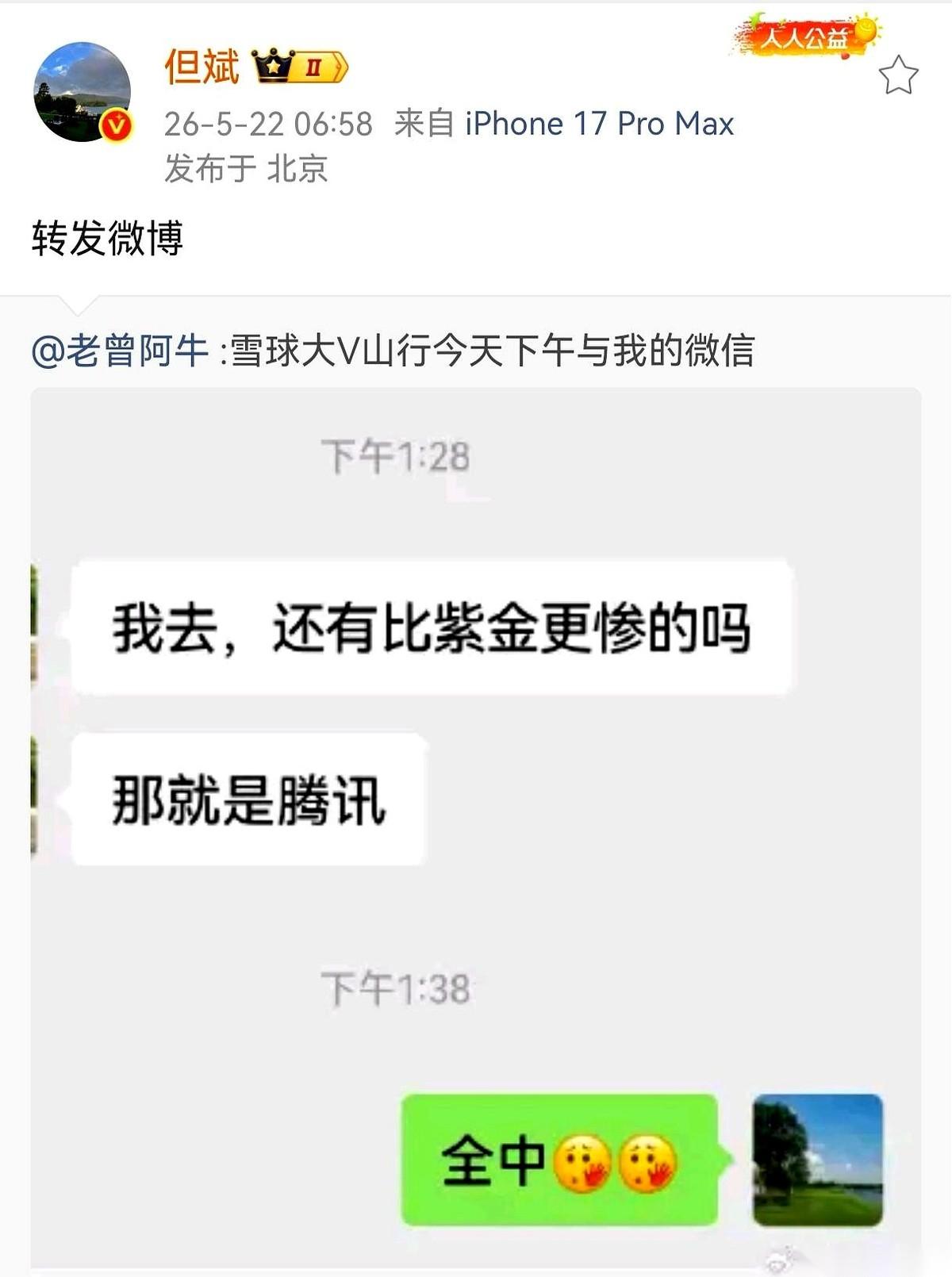

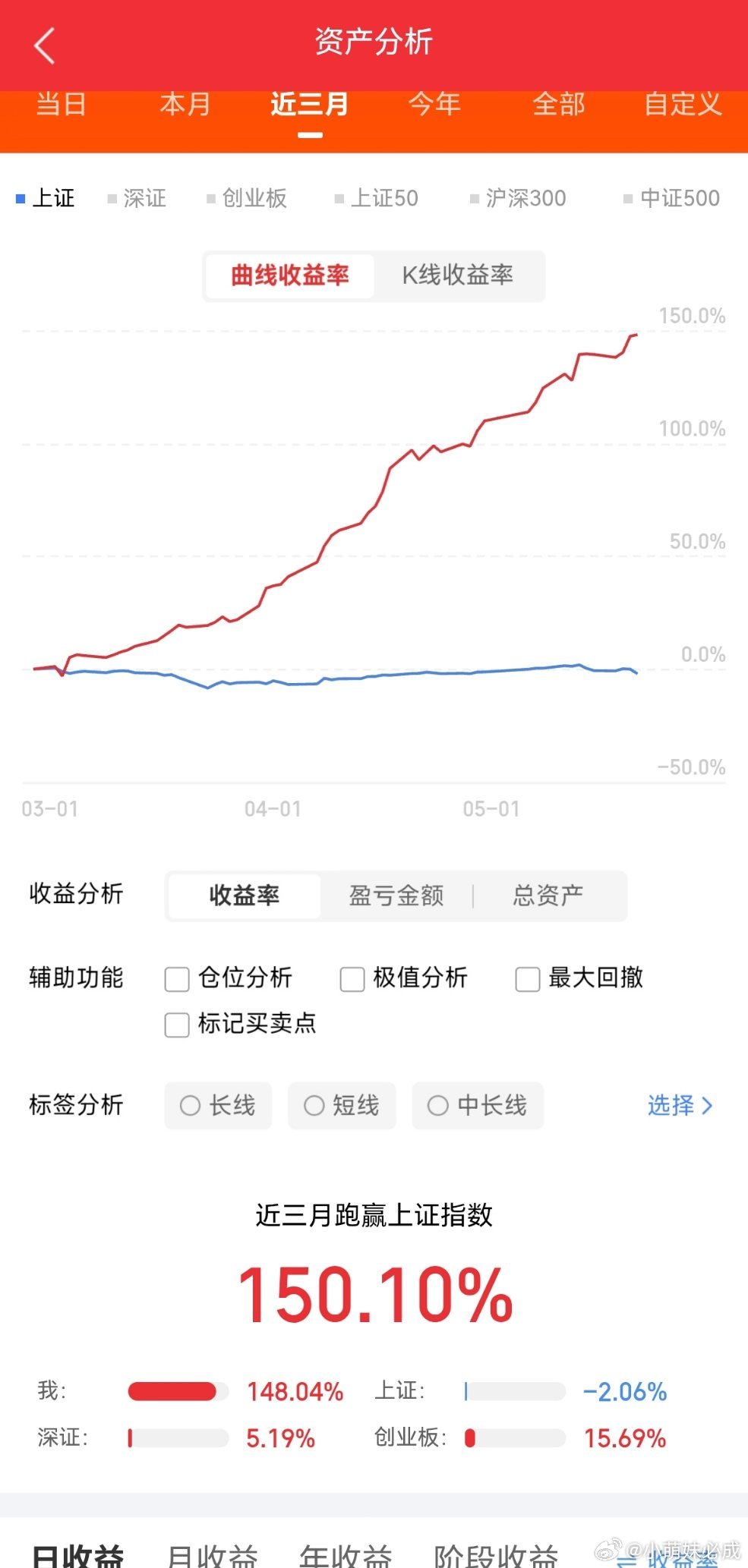

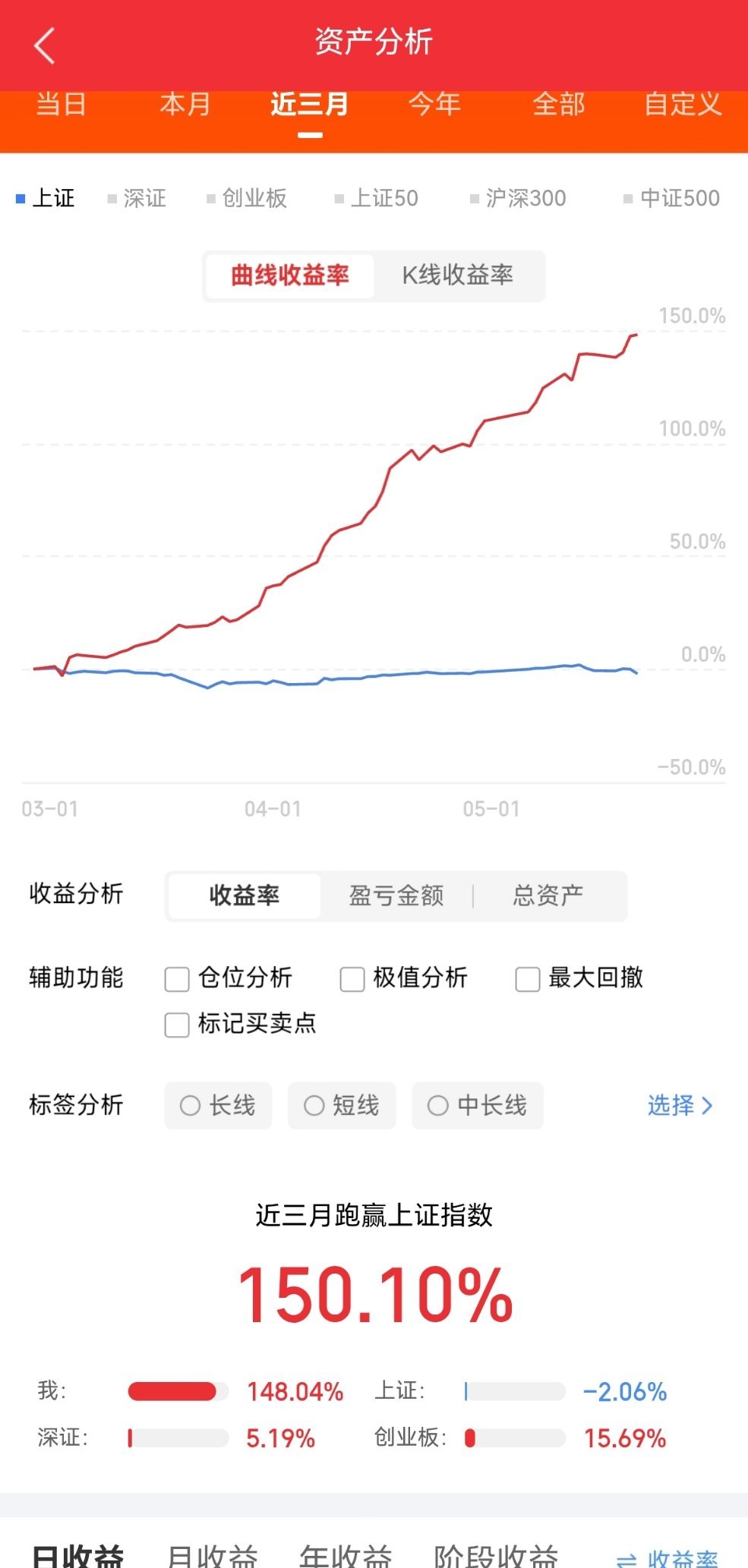

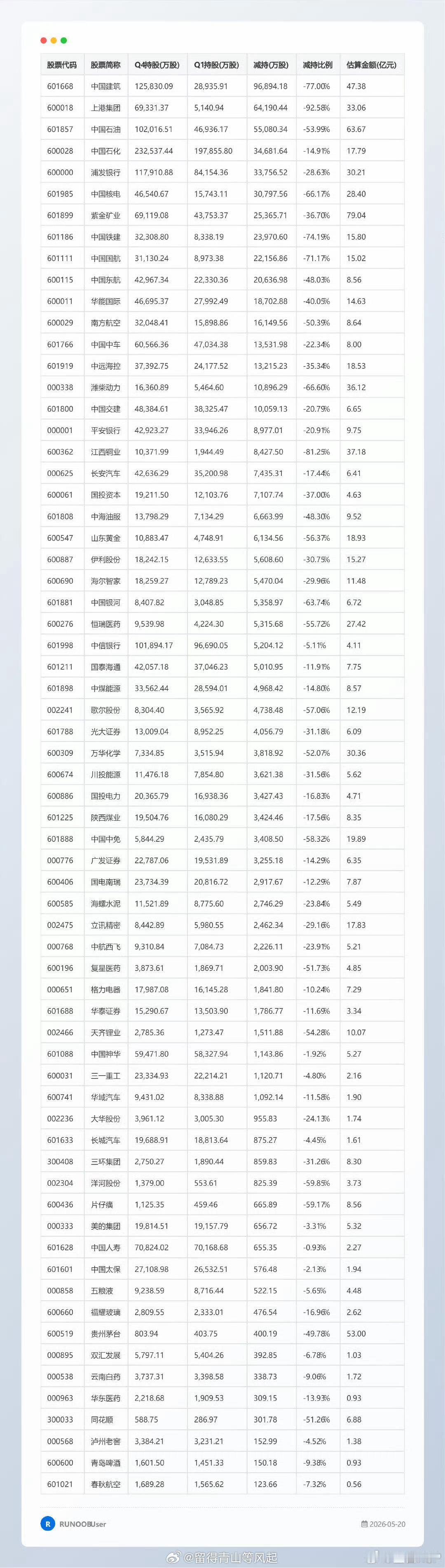

标签: 紫金矿业

今晚重磅业绩预告,先看利润水平,再看环比,1.兆易创新,预计中报净利润69亿元元

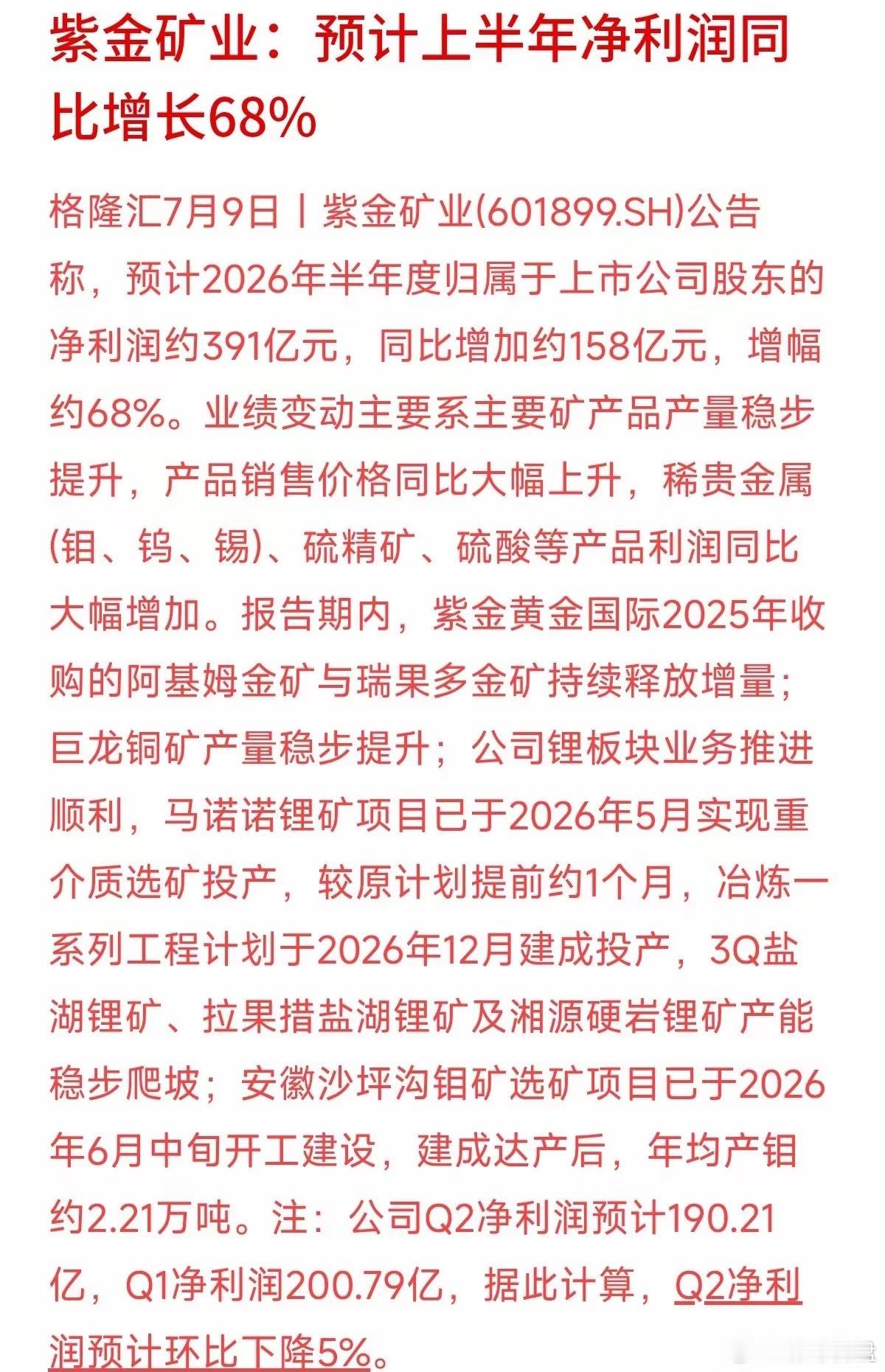

今晚重磅业绩预告,先看利润水平,再看环比,1.兆易创新,预计中报净利润69亿元元左右,增长幅度为11倍左右。其中Q2季度净利润中值为54.39亿元左右,环比增长270%左右。2.工业富联,预计中报净利润234亿元至244亿元,增长幅度为93%至101%。其中Q2净利润中值为133.1亿元,环比增长25.7%左右。3.大族激光,预计中报净利润12.5亿元至13.5亿元,增长幅度为156.07%至176.55%。其中Q2净利润中值为9.459亿元,环比增长167%左右。4.神火股份,预计中报净利润48亿元左右,增长幅度为152.04%左右。其中Q2净利润中值为25.1亿元,环比增长9.6%左右。5.全志科技,预计中报净利润4.75亿元至5.15亿元,增长幅度为194.73%至219.55%其中Q2净利润中值为2.92亿元,环比增长43.8%左右。6.鼎龙股份,预计中报净利润5.1亿元至5.4亿元,增长幅度为63.96%至73.61%。其中Q2净利润中值为2.74亿元,环比增长9.2%左右。7.天华新能,预计中报净利润22亿元至24亿元,增长幅度为2471.19%至2686.75%.其中Q2净利润中值为13.31亿元,环比增长37%左右。8.紫金矿业,预计中报净利润391亿元左右,增长幅度为68%左右其中Q2净利润中值为190.2亿元,环比下降5.3%左右。9.天赐材料,预计中报净利润27亿元至30亿元,增长幅度为907.84%至1019.82%,。其中Q2净利润中值为11.96亿元,环比下降27.7%左右。

兄弟们重要通知:江化微、紫金矿业两只标的走势不符合预设预期,我先行离场落袋。看懂

兄弟们重要通知:江化微、紫金矿业两只标的走势不符合预设预期,我先行离场落袋。看懂节奏的股友评论区回复收到。⚠️仅个人调仓记录,不构成买卖建议。

6.25资金净流出前30榜第1名,光迅科技,净流出20.20亿;第2名,铜冠铜

6.25资金净流出前30榜第1名,光迅科技,净流出20.20亿;第2名,铜冠铜箔,净流出13.50亿;第3名,紫金矿业,净流出13.40亿;第4名,深科技,净流出13.00亿;第5名,立讯精密,净流出13.00亿;第6名,利通电子,净流出11.70亿;第7名,中际旭创,净流出10.50亿;第8名,长飞光纤,净流出10.10亿;第9名,三安光电,净流出10.00亿;第10名,汇成股份,净流出9.74亿;第11名,洛阳钼业,净流出8.55亿;第12名,工业富联,净流出8.47亿;第13名,阳光电源,净流出7.65亿;第14名,中国巨石,净流出7.39亿;第15名,太辰光,净流出6.72亿;第16名,招商轮船,净流出6.69亿;第17名,天赐材料,净流出6.40亿;第18名,C臻宝,净流出6.28亿;第19名,宏景科技,净流出6.10亿;第20名,豫能控股,净流出5.66亿;第21名,麦捷科技,净流出5.61亿;第22名,盛合晶微,净流出5.50亿;第23名,亨通股份,净流出5.43亿;第24名,兴业银锡,净流出5.39亿;第25名,天华新能,净流出5.30亿;第26名,永鼎股份,净流出5.30亿;第27名,多氟多,净流出5.22亿;第28名,蓝色光标,净流出5.12亿;第29名,天齐锂业,净流出5.07亿;第30名,华友钴业,净流出4.87亿。前30只个股合计净流出约247.86亿元。资金流出主要集中在三条线:第一,通信与CPO分化。光迅科技、中际旭创、长飞光纤、太辰光、永鼎股份进入榜单,说明新易盛强势抱团的同时,通信链内部大量核心仍在被兑现。第二,新能源与资源金属降温。铜冠铜箔、紫金矿业、洛阳钼业、阳光电源、天赐材料、兴业银锡、天华新能、多氟多、天齐锂业、华友钴业集中流出,说明前期轮动方向没有形成稳定合力。第三,消费电子与科技硬件分歧。深科技、立讯精密、工业富联、三安光电、汇成股份、麦捷科技、盛合晶微均出现明显流出。其中,深科技上涨5.83%、汇成股份上涨14.09%、中国巨石上涨9.23%、永鼎股份上涨6.14%,但资金却明显净流出。这类“股价上涨、资金流出”的结构,说明盘中换手和兑现压力较大,不能只看涨幅判断资金态度。一句话总结:6.25市场不是科技全面回流,而是资金抱团少数核心,同时从通信后排、新能源、资源金属和消费电子中持续撤离。风险提示:文中个股仅作为盘面数据案例观察,不构成任何投资建议或买卖依据。市场有风险,投资需谨慎,决策请保持独立。

![这几天本来也想低位进银行股,因为吃过很多亏[笑着哭],变得比兔子都小心,所以并没有](http://image.uczzd.cn/15577474872892870603.jpg?id=0)

今天砸盘也太狠了,看看这资金净流出前十,都是几十亿地卖啊,要不说看着还有3000

今天砸盘也太狠了,看看这资金净流出前十,都是几十亿地卖啊,要不说看着还有3000多家上涨的,但指数都全绿了,量能都不小,看看这资金净流出前十的就知道了,砸的量大呀,不着急,咱没在场内的先等等,机会都是耐心等出来的。

利好扎堆走势强势!中报业绩主线,或将开启长期行情(附板块逻辑)

利好扎堆走势强势!中报业绩主线,或将开启长期行情(附板块逻辑)

6月15日热门股整理及点评!(龙头龙尾版)中钨高新icon:钨业龙头,战略矿产,

6月15日热门股整理及点评!(龙头龙尾版)中钨高新icon:钨业龙头,战略矿产,涨停新高三安光电:利好利空,扑朔迷离,仓位控制铜陵有色icon:有色龙头,连阳突破,顺势而为洛阳钼业:资源巨头,强势突破,多头主导京东方Aicon:面板龙头,探底回升,逢低布局风华高科:MLCC龙头,强势封板,新高咫尺崇达技术icon:PCB转型,涨停突破,继续看好金钼股份icon:钼业龙头,三板突破,放量分歧铜冠铜箔icon:铜箔龙头,涨停加速,再攀高峰多氟多icon:氟化龙头,多空博弈,前高承压大唐发电icon:火电龙头,多头反攻,注意前高云南锗业icon:战略金属,磷化铟icon龙,逼近新高长电科技icon:封测龙头,探底回升,承接有力东山精密icon:光芯板块,分歧转强,剑指新高亨通光电icon:光海双龙,探底翻红,关注支撑中天科技icon:算力铜箔,探底拉升,前高有压宗申动力icon:低开先锋,年线之上,站稳才好国际复材:电子布龙,强势封板,主升加速生益科技icon:覆铜板龙,涨停反包,历史新高中际旭创icon:光模巨头,探底长阳,注意前高紫金矿业icon:有色巨头,金铜共振icon,中长可期中国巨石:玻纤龙头,电子布涨,多头主导光迅科技icon:光通icon龙头,分歧转强,强势封板蓝思科技icon:折叠新机,放量长阳,新高有望厦门钨业icon:战略钨业,五线之上,稳步封板太辰光:光通黑马,跳空20厘米,加速赶顶诺德股份:极薄铜箔,跳空秒板,多头仍强盛龙股份:钼业龙头,三板狂飙,逻辑共振豫能控股icon:电力先锋,连阳上行,前高承压巨化股份icon:氟化寡头icon,涨停新高,主升加速双星新材icon:多头反攻,表现活跃,注意前高利通电子icon:反弹涨停,月线阻力,不进则退中国西电icon:特高压龙,超跌封板,谨慎追高工业富联icon:代工龙头,波段操作,逢低布局太极实业icon:巨阴有压,虽有中阳,突破才行华天科技icon:先进封装,技术修复,压力仍大三环集团icon:电子陶瓷,长阳新高,顺势而为士兰微icon:IDM龙头,乘势而上,顺势持股兆易创新icon:存储芯龙,均线反弹,剑指前高华电icon辽能:电力转型,月线支撑,严控仓位圣泉集团icon:电子树脂,五天三板,新高在望达实智能icon:组团减持,连续重挫,观望为宜光库科技icon:光通先锋,指数调入,情绪高涨烽火通信icon:算力基建,再创新高,趋势仍好长芯博创:光通新锐,主力流入,升浪再起金安国纪icon:覆铜板龙,屡创新高,剑指整百中银证券icon:券商先锋,强势连板,年线可期超声电子icon:PCB老牌,主升封板,看高一线浪潮信息:服务器龙,波段思维,高抛低吸

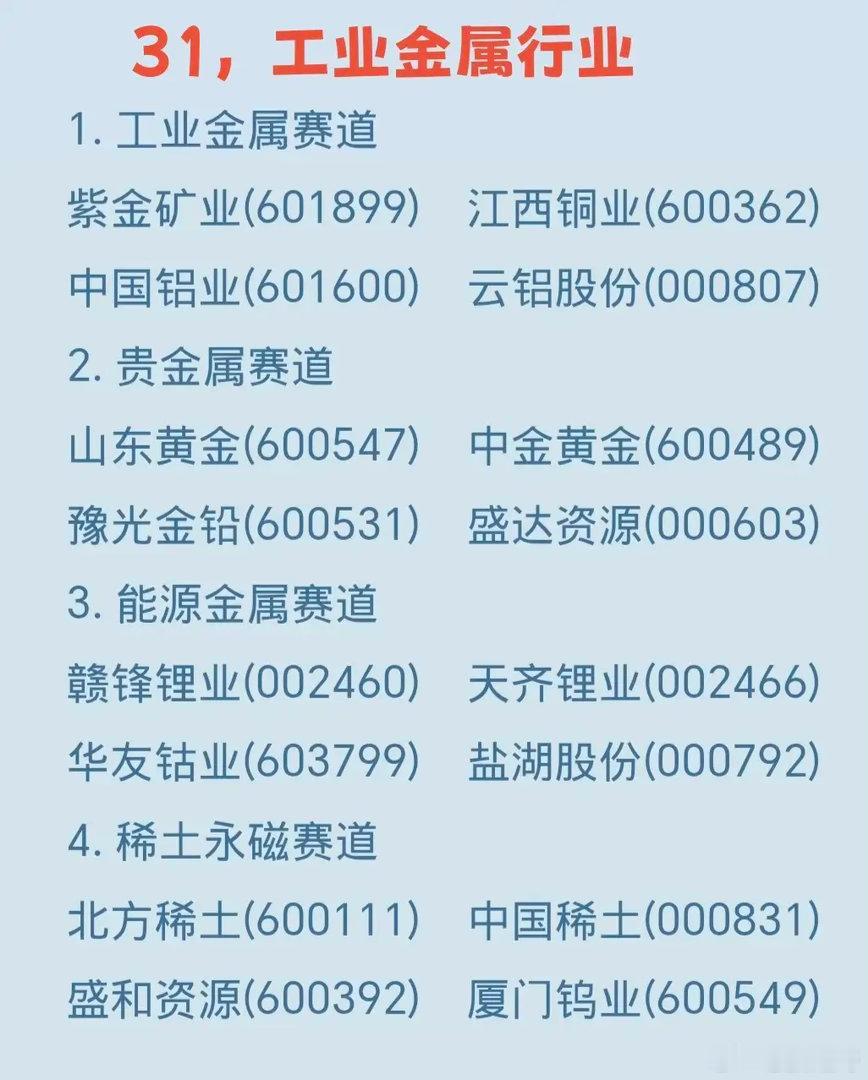

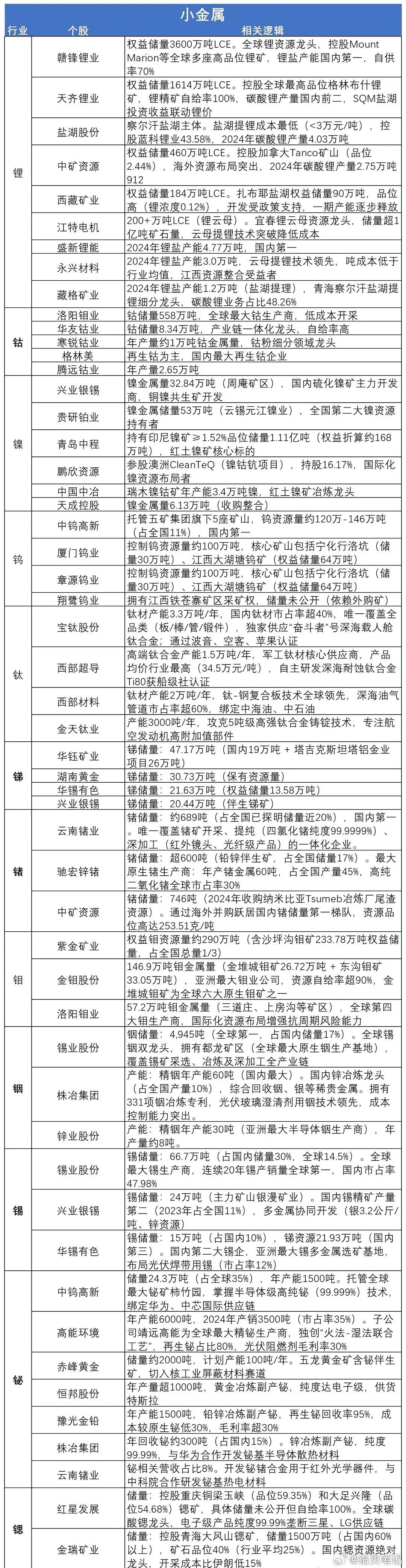

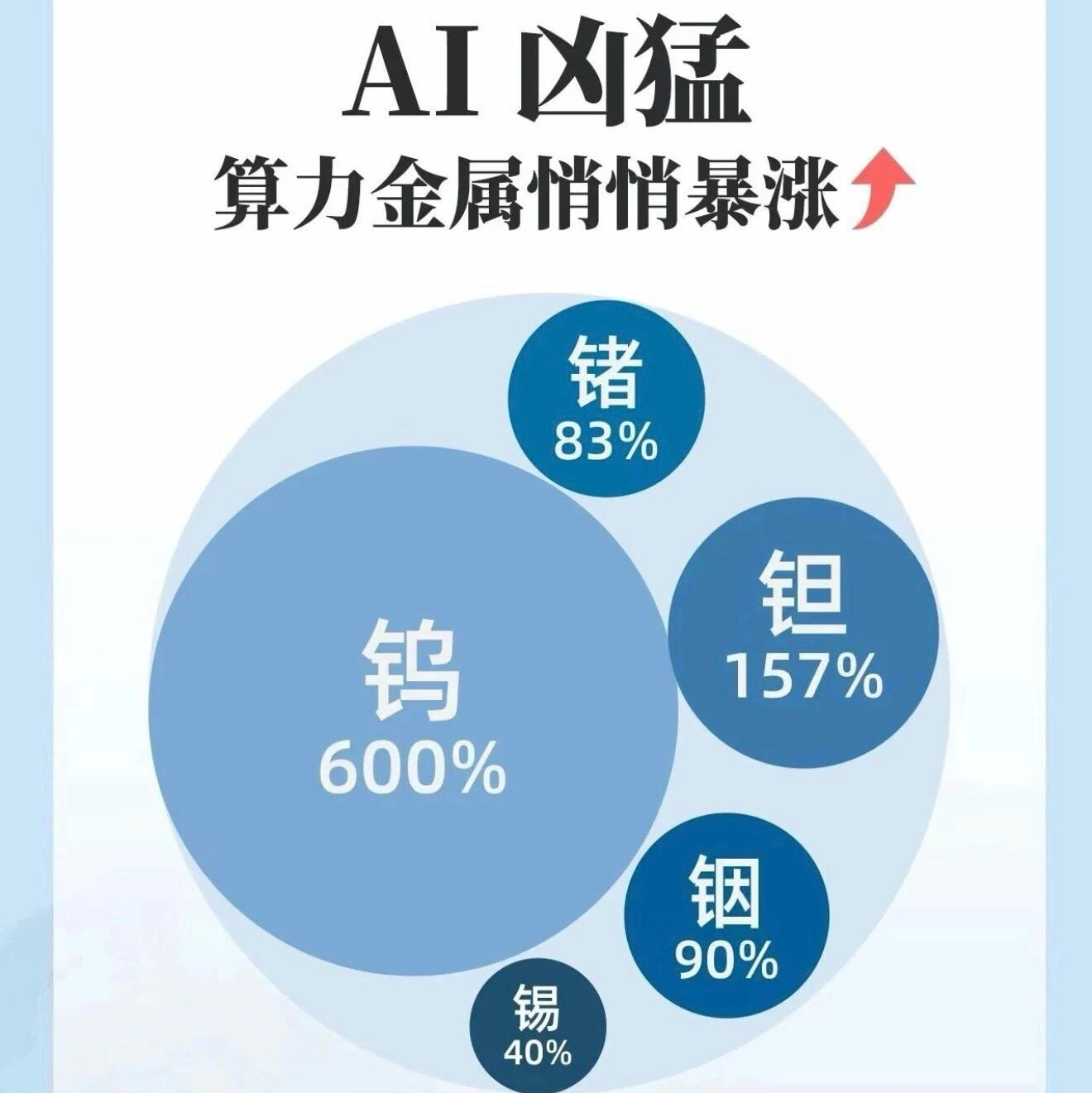

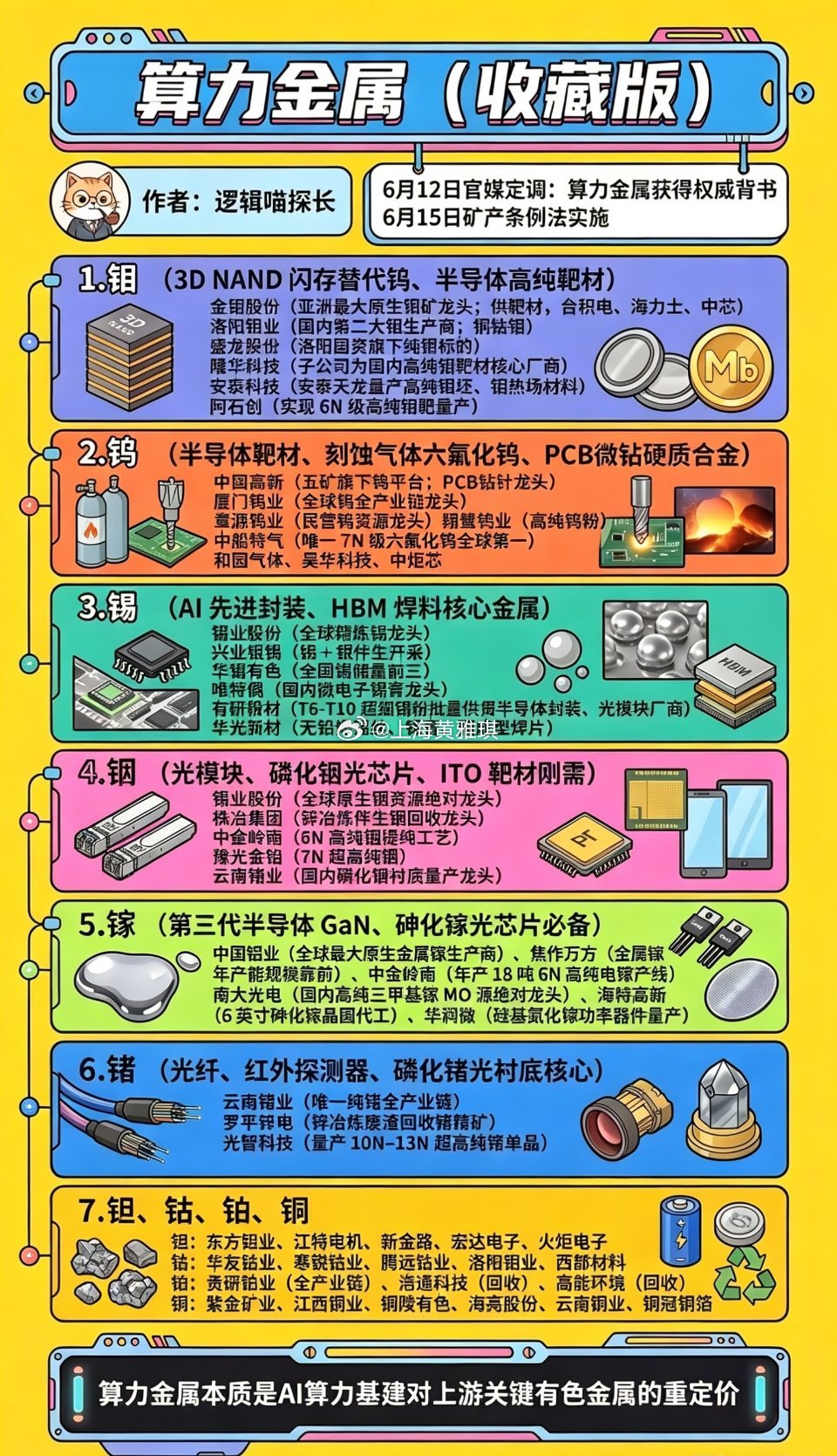

算力金属一.钼1.金钼股份2.驰宏锌锗3.紫金矿业4.兖矿能源5.

算力金属一.钼1.金钼股份2.驰宏锌锗3.紫金矿业4.兖矿能源5.盛龙股份6.洛阳钼业7.中金黄金8.中国中铁9.西部矿业10.围城矿业11.江西铜业12.中钨高新二.锡1.锡业股份2.中钨高新3.兴业银锡4.华锡有色5.紫金矿业6.新金路7.盛屯矿业8.山金国际9.厦门钨业10.章源钨业11.翔鹭钨业三.铟1.锡业股份2.飞南资源3.华锡有色4.锌业股份5.中金岭南6.株冶集团7.高能环境四.钨1.厦门钨业2.中钨高新3.亚盛集团4.湖南黄金5.大中矿业6.章源钨业7.广晟有色8.中金岭南9.翔鹭钨业五.锗1.中矿资源2.云南锗业3.驰宏锌锗4.中金岭南六.锑1.华钰矿业2.湖南黄金3.华锡有色4.兴业银锡5.梅雁吉祥七.钽1.新金路2.永兴材料3.江钨装备八.镓1.中金岭南2.中矿资源3.盛达资源4.山西焦煤5.永泰能源九.铜1.紫金矿业2.洛阳钼业3.江西铜业4.西部矿业5.铜陵有色6.云南铜业7.河钢资源8.中金黄金9.中金岭南10.北方铜业11.中色股份

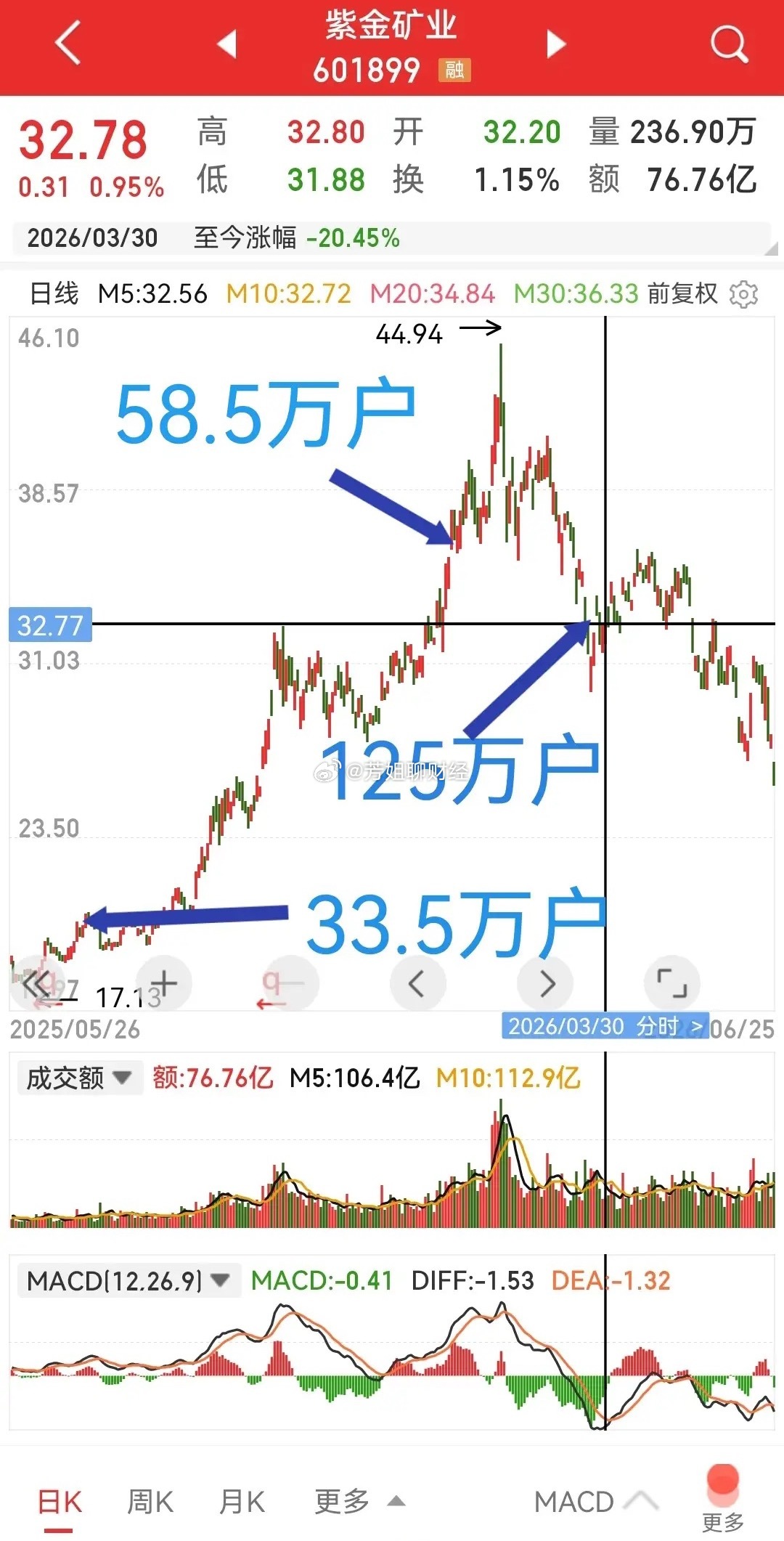

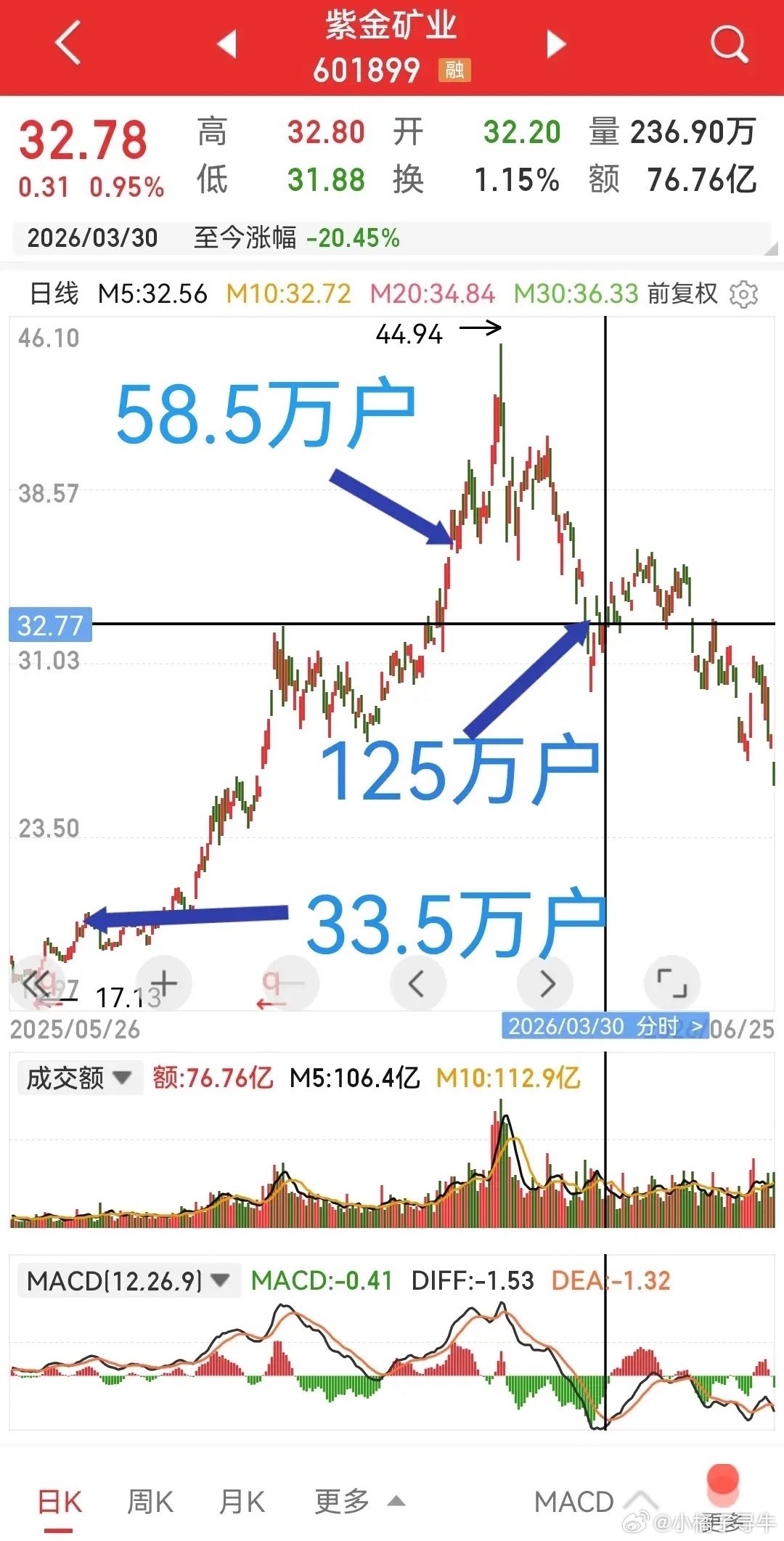

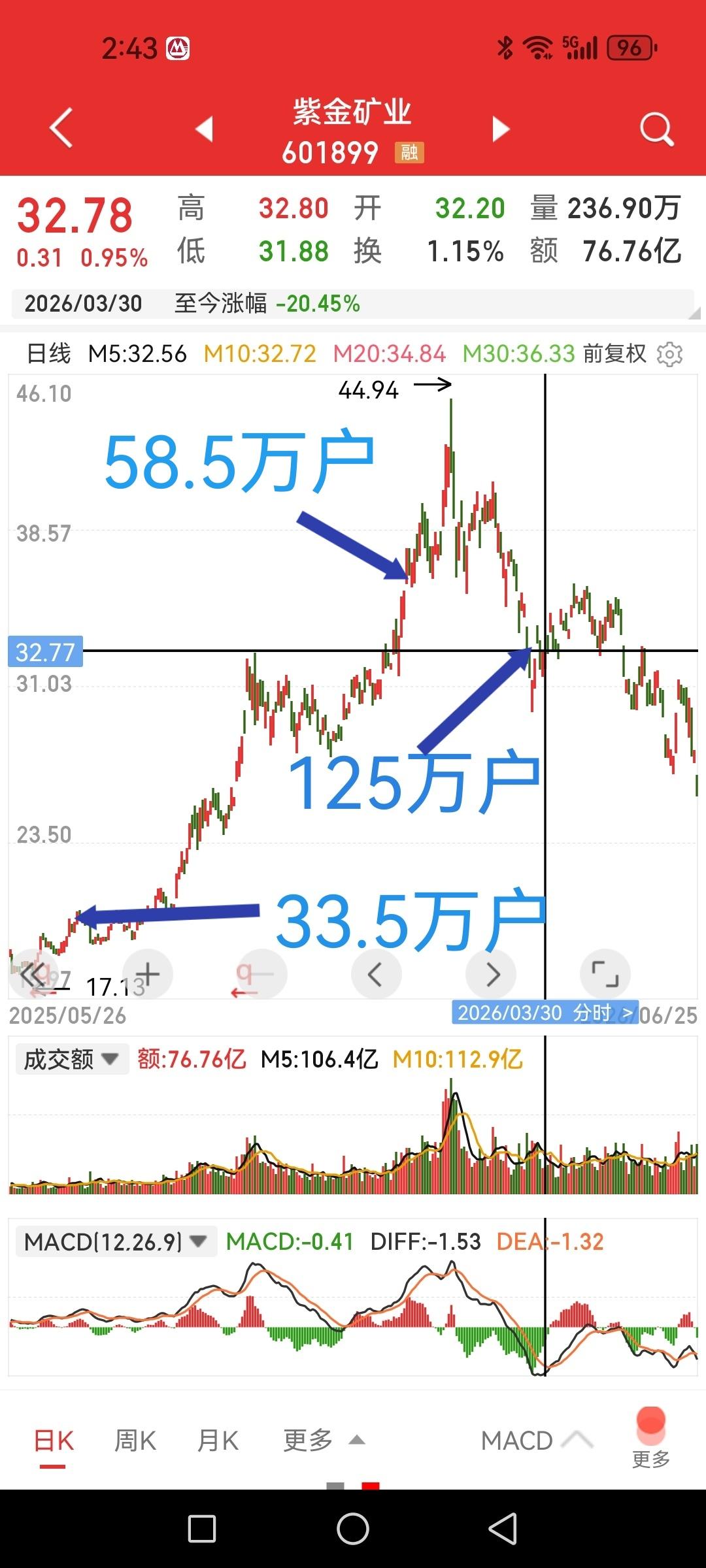

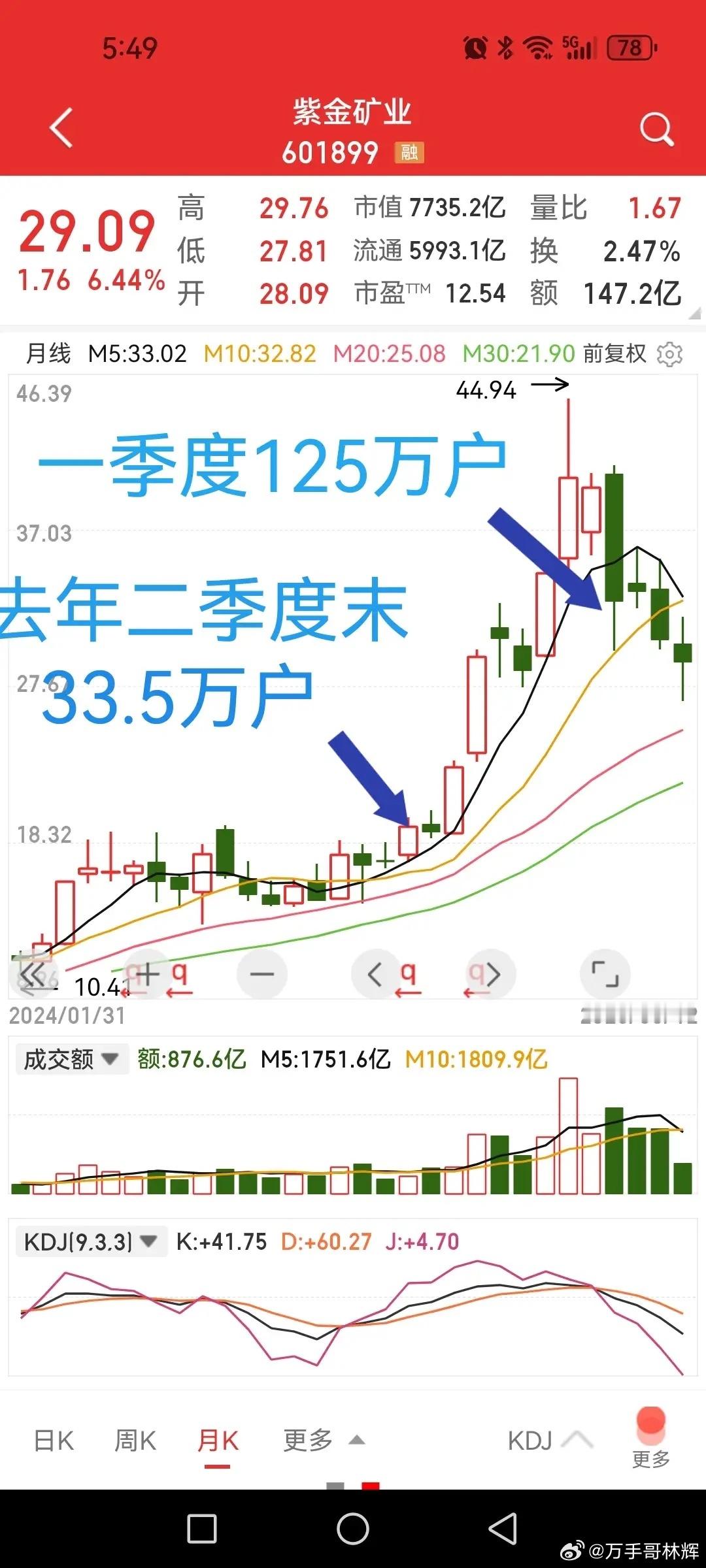

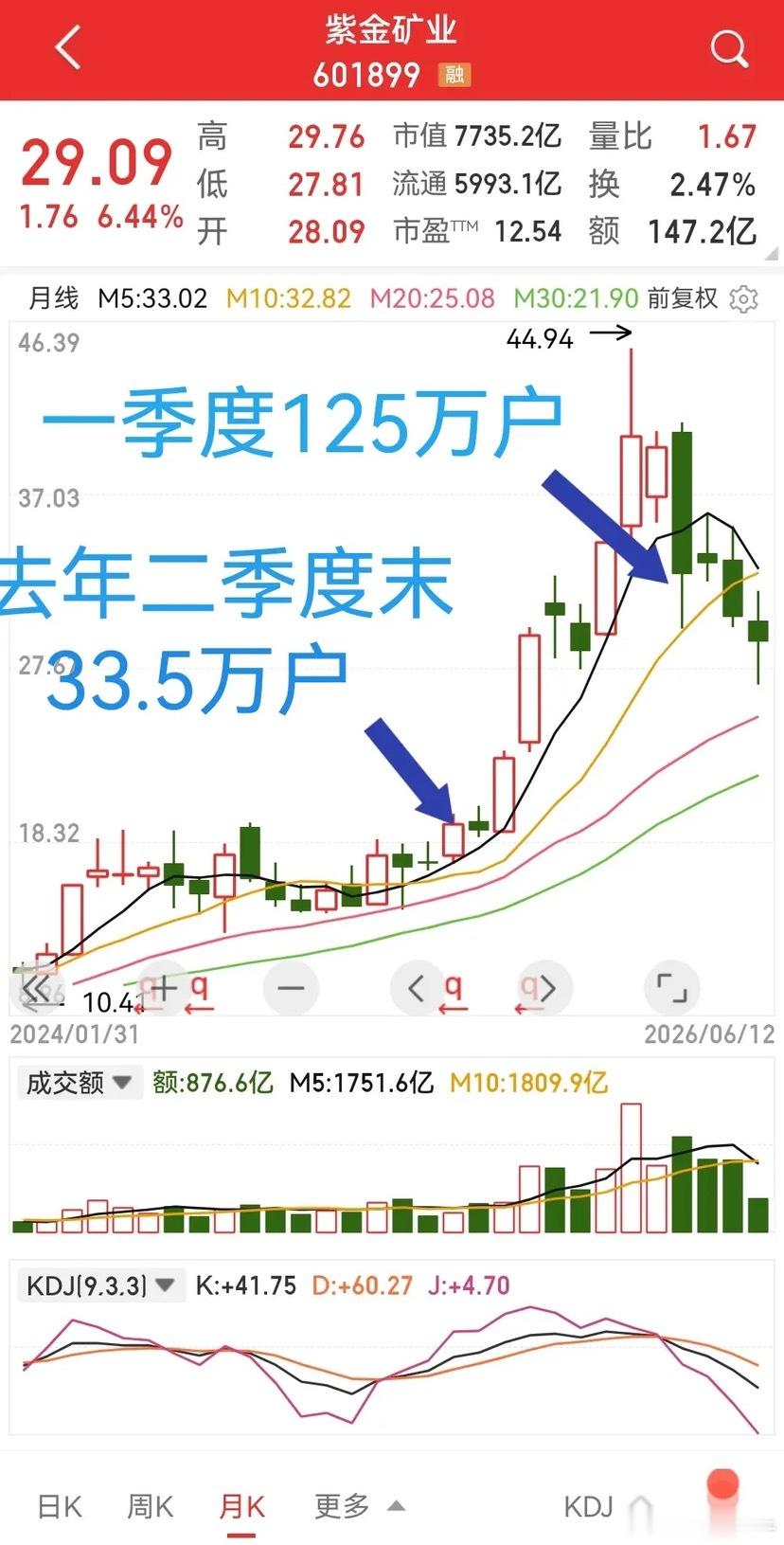

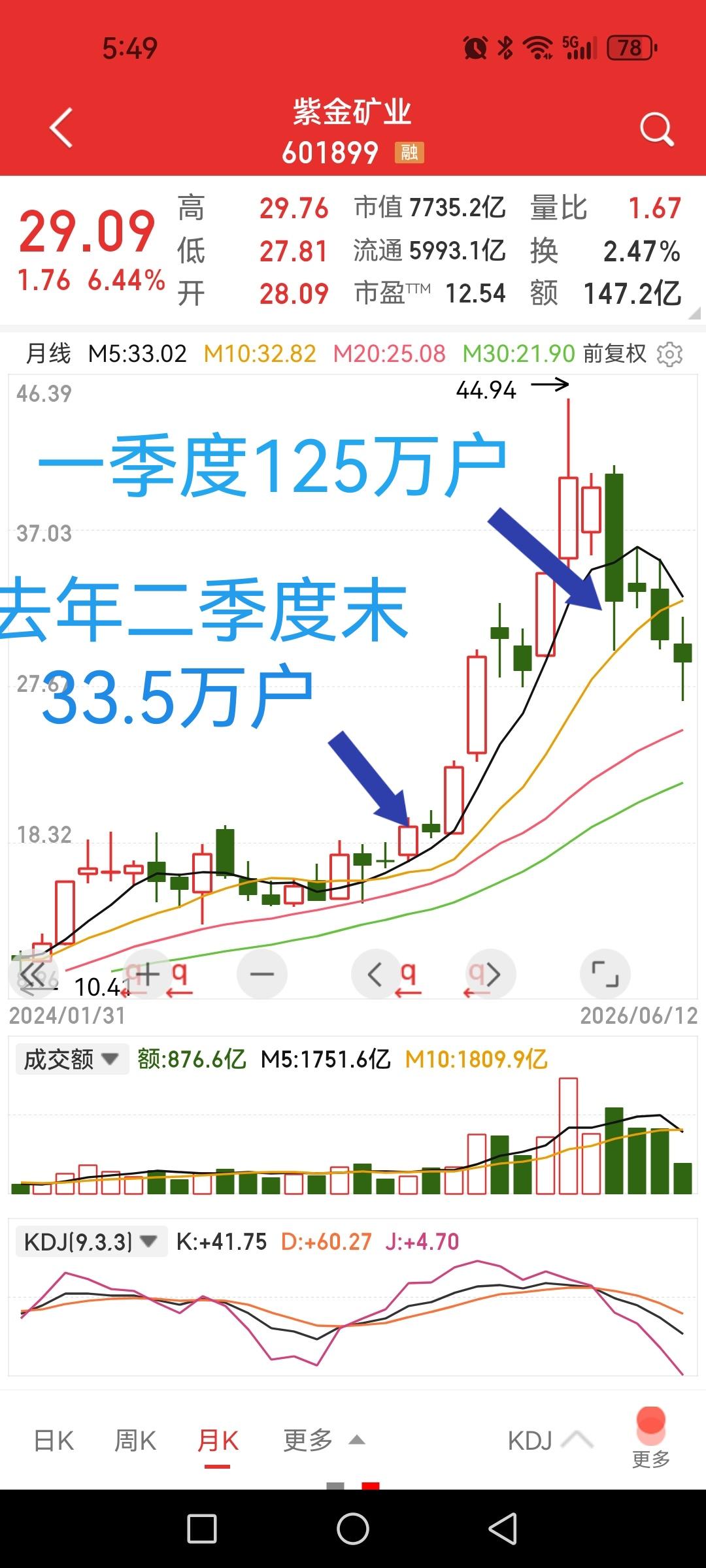

散户扎堆20家公司排行1.紫金矿业(601899):125.20—铜金龙头

散户扎堆20家公司排行1.紫金矿业(601899):125.20—铜金龙头,低价周期人气股2.东方财富(300059):102.90—互联网券商,散户大本营3.京东方A(000725):98.15—全球面板龙头,低价高流动性4.利欧股份(002131):95.50—数字营销+新能源,低价小盘5.中国能建(601868):95.32—电力基建央企,新能源转型6.隆基绿能(601012):94.73—光伏龙头,新能源顶流7.中国船舶(600150):91.69—造船周期+军工概念8.包钢股份(600010):84.70—钢铁+稀土,低价超跌9.上海电气(600835):72.77—高端装备+新能源10.四川长虹(600839):70.37—家电老牌,低价重组预期11.岩山科技(002195):70.92—互联网+游戏,低价超跌12.北方稀土(600111):69.89—稀土龙头,资源涨价预期13.中国平安(601318):69.21—保险龙头,蓝筹人气股14.TCL科技(000100):67.11—面板+半导体,低价科技15.中信证券(600030):66.93—券商龙头,机构+散户双高16.工商银行(601398):65.79—大行龙头,高股息,散户压舱石17.比亚迪(002594):64.26—新能源车龙头,赛道人气顶流18.三一重工(600031):60.80—工程机械龙头,周期复苏19.中国中车(601766):60.50—轨交龙头,一带一路概念20.三峡能源(600905):58.20—新能源发电,绿电龙头小结•门槛低、低价股(2–5元)、强概念/周期、高知名度最容易聚集百万级股东。•数据来源:2026年一季报,股东户数=登记股东数(含少量小机构,近似“散户数量”)。

5月28号收盘,主力趁高位,“大幅卖出”这些个股(前100)1603986兆

5月28号收盘,主力趁高位,“大幅卖出”这些个股(前100)1603986兆易创新-14.56亿-5.62%3.12亿271.06亿2600584长电科技-10.04亿-0.85%5.14亿211.14亿3600276恒瑞医药8.77亿-4.71%8985.57万44.69亿4601899紫金矿业-8.72亿-3.38%2.09亿89.50亿5688012中微公司-8.59亿-0.45%8.82亿89.34亿6600396华电辽能-7.44亿4.95%5.00亿60.24亿7688008澜起科技-7.18亿-1.61%6.92亿150.03亿8600519贵州茅台-6.43亿-1.98%6.10亿54.69亿9600863华能蒙电-6.18亿-1.94%2.15亿41.01亿10688017绿的谐波-6.09亿-1.55%5.88亿37.84亿11600030中信证券-6.02亿-1.59%2.57亿33.31亿12600418江淮汽车-5.41亿-3.58%3.23亿26.97亿13688041海光信息-5.39亿-0.72%5.83亿106.88亿14600580卧龙电驱-4.71亿-6.01%7477.11万39.58亿15600578京能电力-3.80亿-3.51%2000.05万38.98亿整体呈现明显的主力集体离场态势,市场偏空情绪浓厚。多数个股同步收跌,仅有少数电力、半导体、设备类标的逆势上涨,赚钱效应偏弱。成交额梯队分化明显,兆易创新、长电科技、澜起科技等半导体标的成交额位居前列,是当日资金博弈的核心阵地。资金行为特征主力与散户行为高度背离。几乎所有下跌个股都出现主力出逃、散户接盘的格局,散户资金逆势进场承接抛压,说明普通投资者抄底意愿较强,但主力态度谨慎,短期股价缺乏向上推力。仅特变电工、农业银行、中国船舶、万华化学等少数标的散户也同步净流出,属于主力、散户双离场,抛压更纯粹。主力流出规模分层清晰。半导体板块成为主力出逃重灾区,兆易创新、长电科技、中微公司、澜起科技、海光信息等多只芯片股主力净流出金额居前,叠加板块普遍收跌,半导体短期承压明显;紫金矿业、山东黄金等贵金属,贵州茅台、伊利股份等消费龙头,券商、保险等大金融标的,主力也均在减持,蓝筹板块整体走弱。分板块表现半导体/芯片:资金抛压最大。多只龙头主力大额净流出,部分个股跌幅超5%,板块人气走弱。中微公司、澜起科技等虽然跌幅不大,但散户大幅流入,筹码向散户转移,后续震荡概率偏高。医药板块:分化显著。恒瑞医药是全场唯一主力净流入个股,逆势获得资金加持,股价跌幅相对可控;药明康德、华特气体、百济神州等医药标的主力依旧流出,板块内部冷暖不一。电力板块:相对抗跌且有亮点。华电辽能、大唐发电、华银电力逆势收红,主力虽有流出,但涨幅跑赢大盘,板块具备一定防御属性。周期/资源:集体走弱。紫金矿业、洛阳钼业、中国铝业、黄金类个股主力流出、股价下跌,顺周期板块短期表现疲软。大消费、大金融:全线承压。白酒、食品、免税、银行、证券、保险等权重蓝筹,主力普遍减持,指数权重股走弱对盘面形成拖累。

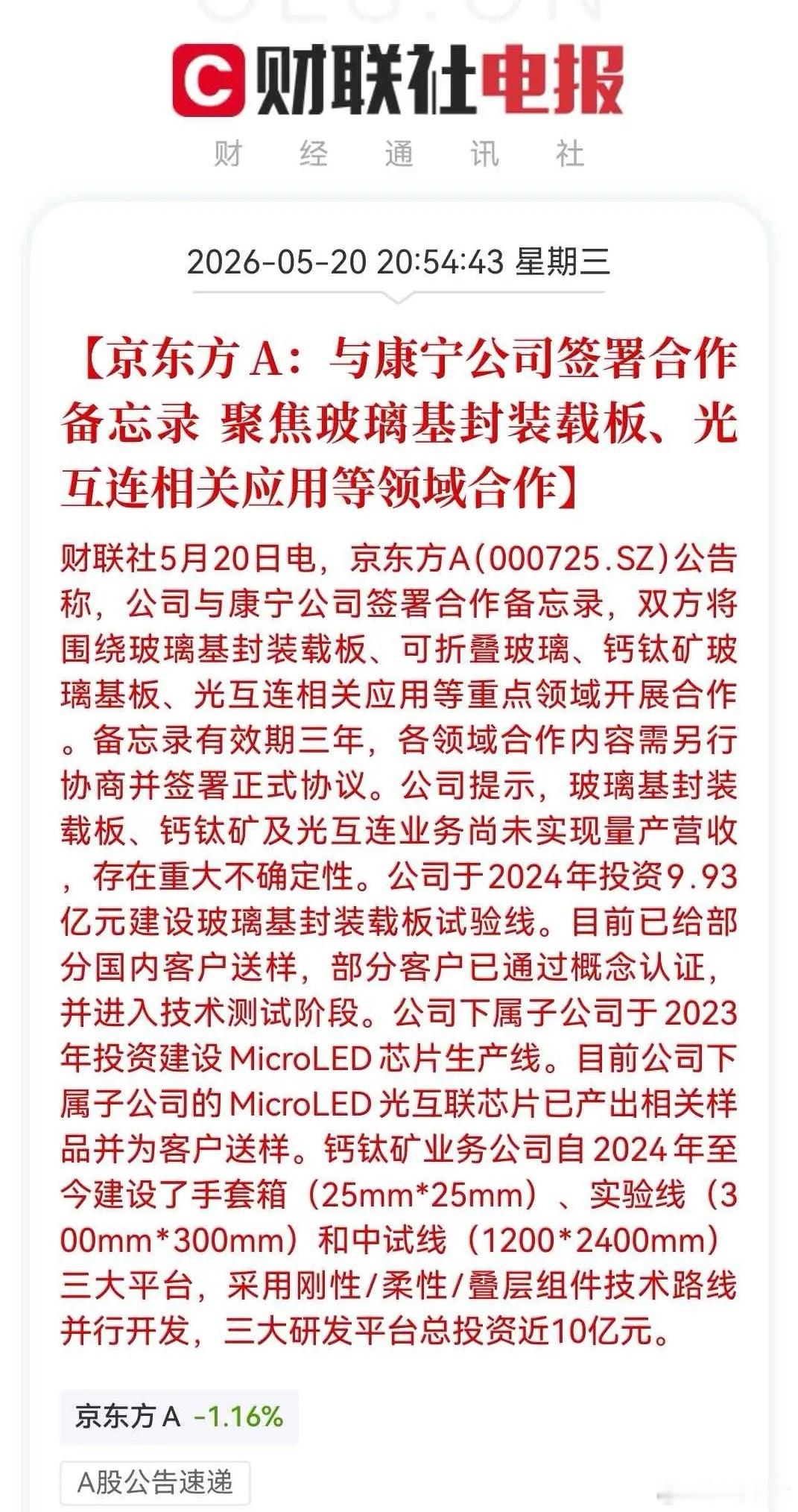

不容易啊!京东方100万股民,要彻夜狂欢了,高开直接走人京东方,可以说是A股里面

不容易啊!京东方100万股民,要彻夜狂欢了,高开直接走人京东方,可以说是A股里面的巨无霸,这里所说的巨无霸,不是它的市值啊,是它的股东人数,超100万,是唯三的A股上市公司,第一的是紫金矿业股东125万,第二东方财富102万,只有这3家公司超百万股东。不过,这百万股东终于要来好日子了5月20日盘后,京东方A发布公告表示,公司与康宁公司签署合作备忘录,双方将围绕玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板、光互连相关应用等重点领域开展合作。备忘录有效期三年,各领域合作内容需另行协商并签署正式协议。这个消息对京东方来说一个利好,但如果是小市值的公司来谁应该至少有2-3个涨停板,但对京东方来说,一个都悬,主要是股东数太多,上方套牢筹码太多了,即使一字板开盘也有很多人会直接砸盘走人。所以大家买股不要买着终股东数几十上百万的,价格低没用涨不起来。其实主要还是业绩或者有想象空间,不是说股东人数多就不会涨。

最近一段时间部分大盘蓝筹股连续下跌天数:紫金矿业5天,江西铜业5天,恒瑞医药6天

最近一段时间部分大盘蓝筹股连续下跌天数:紫金矿业5天,江西铜业5天,恒瑞医药6天,中国平安7天,中国人寿7天,中国太保7天,宝钢股份7天,招商银行7天,山东黄金8天,中金黄金8天。其中,恒瑞医药这个连跌6天最为诡异,在恒瑞医药公布那个152亿美元合作的天大利好之后,无论是H股,还是A股,在利好公布当天冲高回落,次日开启连续下跌模式,6天下跌,已经将利好刺激带来的涨幅跌尽,又创出新低。还有宝钢股份,这是接了中国石化的班了吗?四大保险中的中国平安、中国人寿、中国太保,典型是的从一楼搬到了地下室。那几个有色金属就不用说了,去年底到今年初,涨得太多,目前是正常回归。今天这走势是典型的拿不起,放不下。机构放不下科创那些高位股,无人接,又拿不起绩优蓝筹股,没有余资。所以,今天这行情就一个字:耗。

紫金矿业不挖矿了?参投航天公司,一次投了5个亿!5月18号,北京有家叫宇石空

紫金矿业不挖矿了?参投航天公司,一次投了5个亿!5月18号,北京有家叫宇石空间的航天公司,官宣拿了5亿元投资,加上之前的钱,总共凑够了10亿。这事最有意思的是,挖金矿、铜矿的紫金矿业,居然也掺了一脚,不少人都纳闷,它放着好好的矿不挖,跑去投航天图啥?先把话说透,这次投钱的不是一家,阵容特别大。有高榕创投、昆仑资本牵头,还有好几家投资机构跟着投,最让人意外的就是紫金矿业,还有互联网公司、手机相关的企业也参与了。另外,之前投过宇石空间的老股东,这次也继续加钱,说白了就是看好这家公司,觉得能赚钱。宇石空间说了,这5亿元就用在四件事上:装火箭、测火箭、搞火箭回收技术、建厂房、招人手。目的很简单,就是为了他们家AS-1火箭能顺利上天,2026年造3枚火箭,2027年上半年先飞一次,下半年就开始靠火箭赚钱。可能有人问,宇石空间到底啥来头?它2024年5月才成立,说白了就是造火箭的,而且是能反复用、还不贵的火箭,就是想打破现在火箭又贵又少的现状,让客户花更少的钱发射火箭。目前它造的AS-1火箭,已经在生产关键部件了,进度不算慢。再说说紫金矿业,它可不是头脑发热瞎投。紫金矿业挖的铜、锂,正好是造火箭的关键材料,投宇石空间,一方面是不想只靠挖矿赚钱,另一方面也是想以后给宇石空间供材料,两边互相帮衬,都是为了长远打算。其他投资方也不傻,之所以愿意投,是因为宇石空间有个独门优势,它是国内唯一用“不锈钢箭体+便宜燃料+筷子回收技术”的公司,核心就是省钱。所谓筷子回收技术,就是在发射塔装个大机械臂,火箭飞回来时,机械臂直接抓住它,不用火箭自己着陆,能省不少钱,而且这项技术已经初步试验成功了,以后发射火箭的成本能降到现在的六分之一。而且现在国家也支持商业航天,从2014年就鼓励民间资本参与,2020年卫星互联网还被纳入新基建,宇石空间还得到了湖南当地政府的支持,供应链也快,这也是投资方看好它的原因。当然,投航天也有风险,火箭发射技术难度大,万一失败,投资就打水漂了。但宇石空间底气也足,有10亿元资金,还有专业团队,创始人是清华航天毕业的,有十几年经验,还建了两个生产基地,为2027年首飞做好了准备。现在全球都在抢太空资源,以后需要大量火箭发射卫星,宇石空间主打便宜、大运力,正好符合市场需求。我们普通人不用懂复杂技术,知道民营企业在搞航天、传统企业在转型就好,坐等2027年,看它能不能给中国航天带来惊喜。