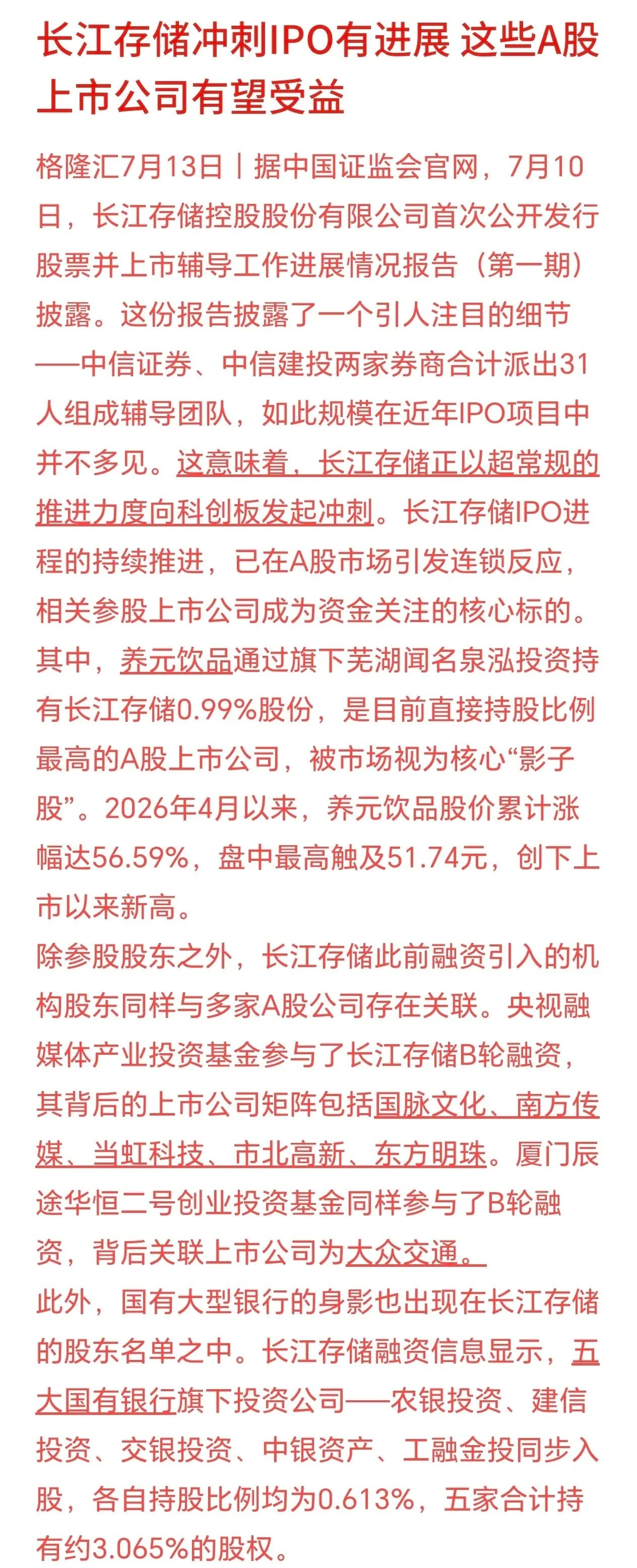

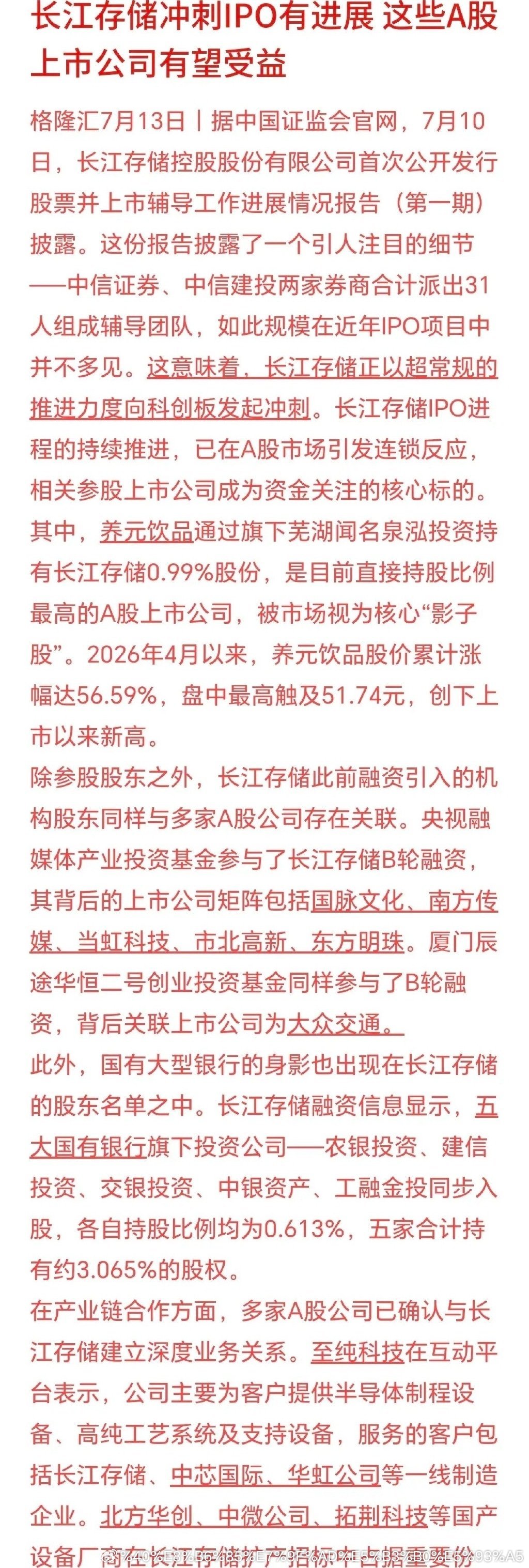

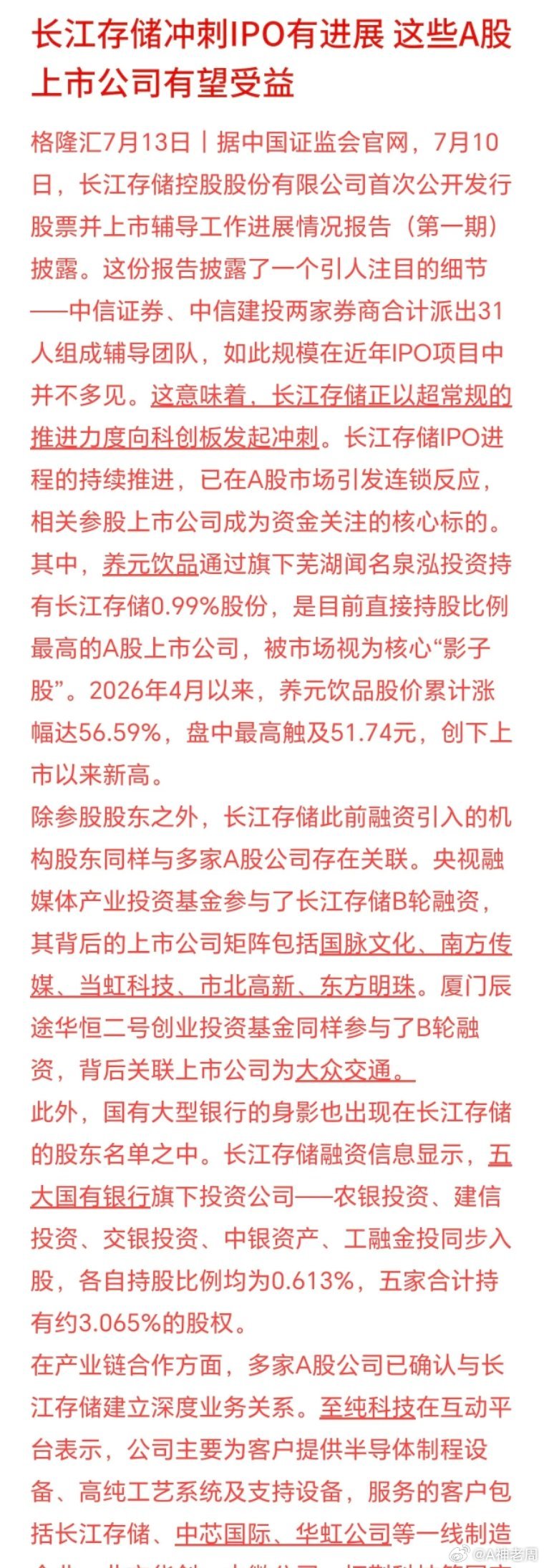

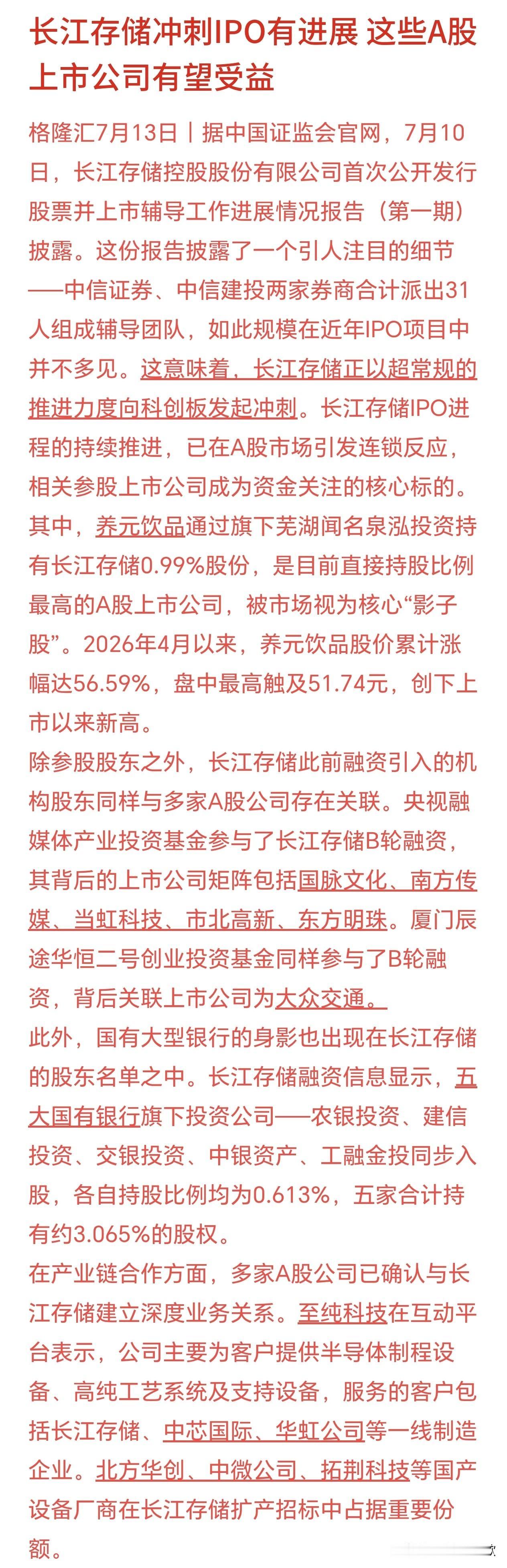

标签: 长江存储

重磅催化!长江存储加速登陆科创板,国产存储新一轮行情来袭继长鑫科技即将申购之后,

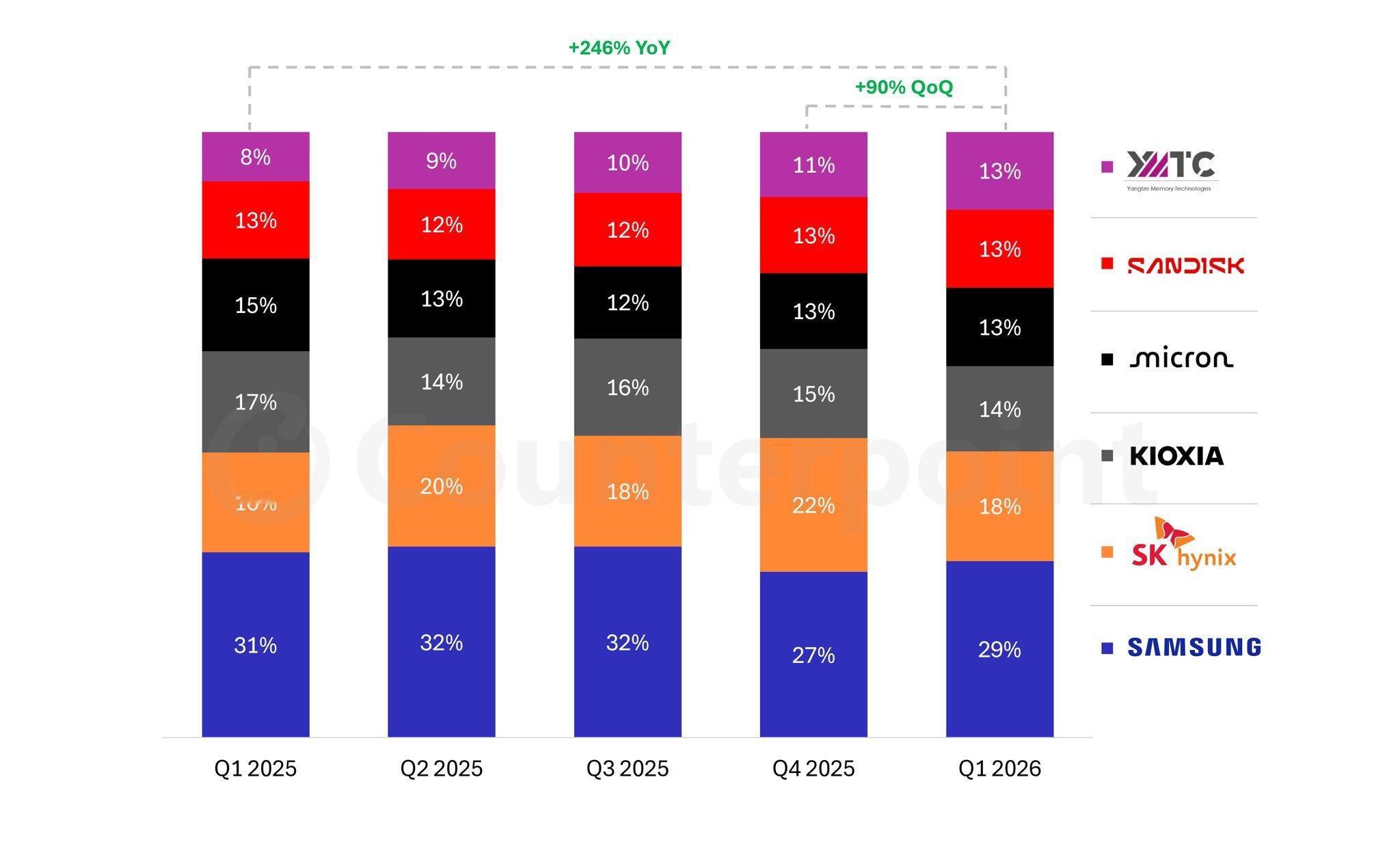

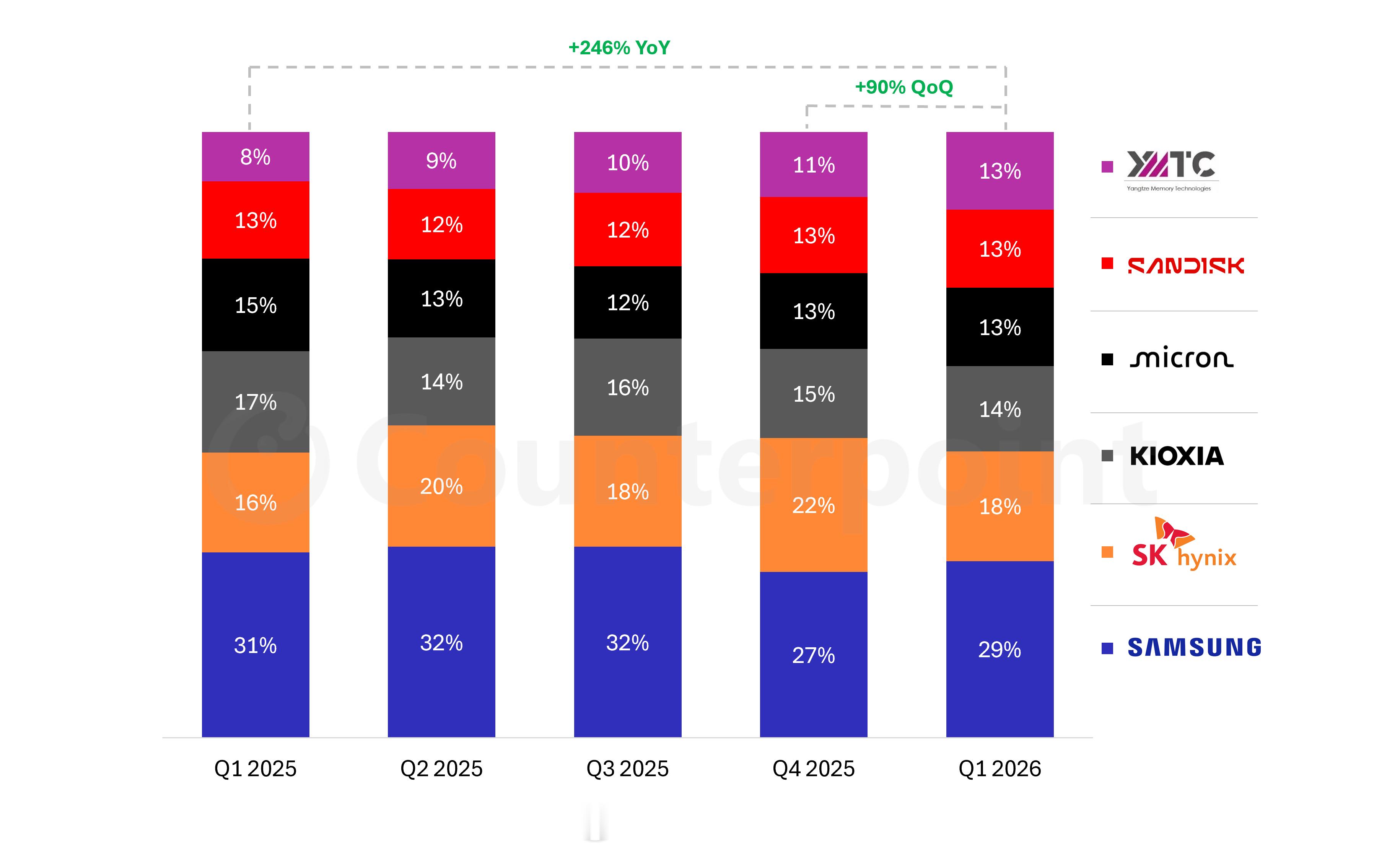

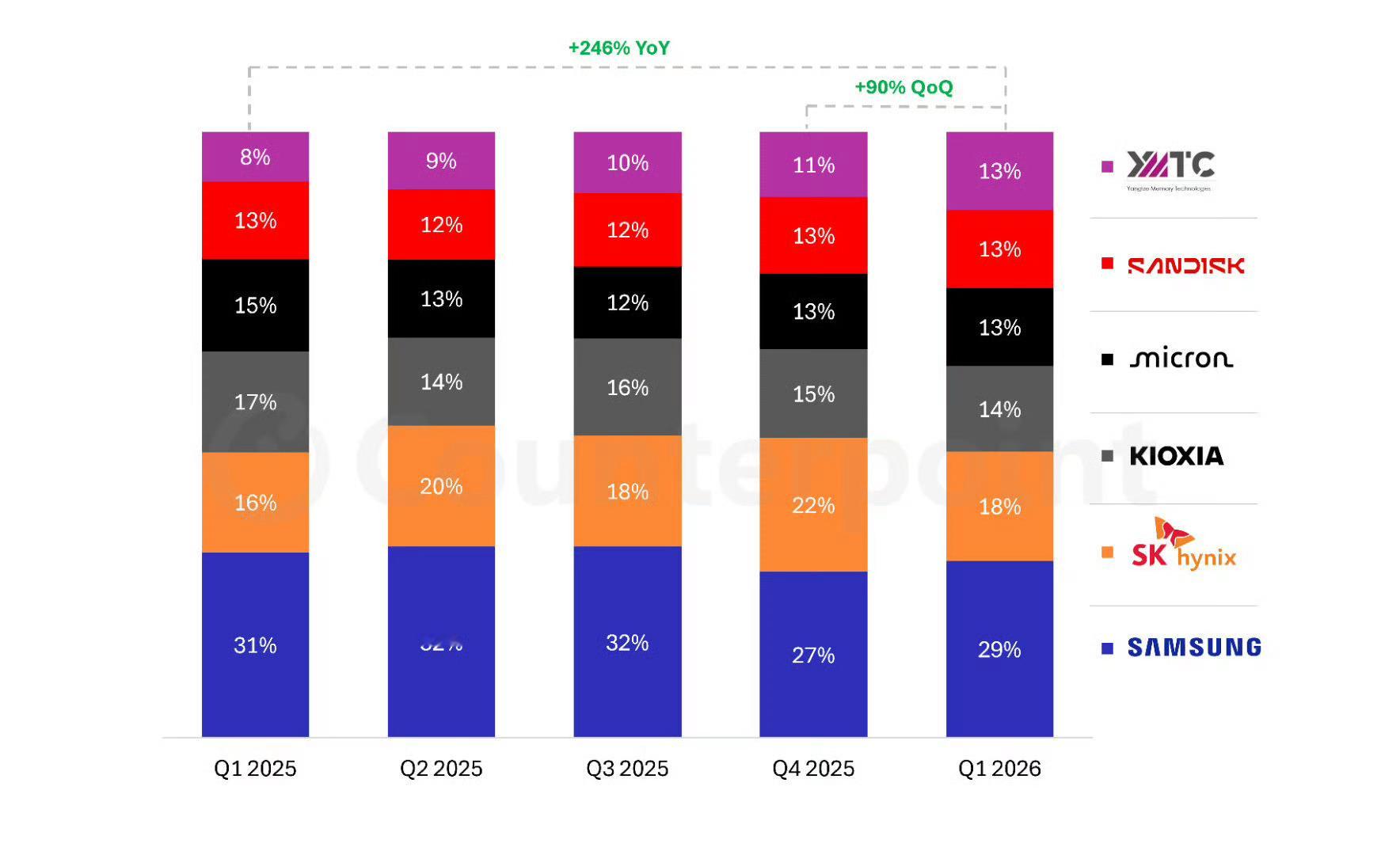

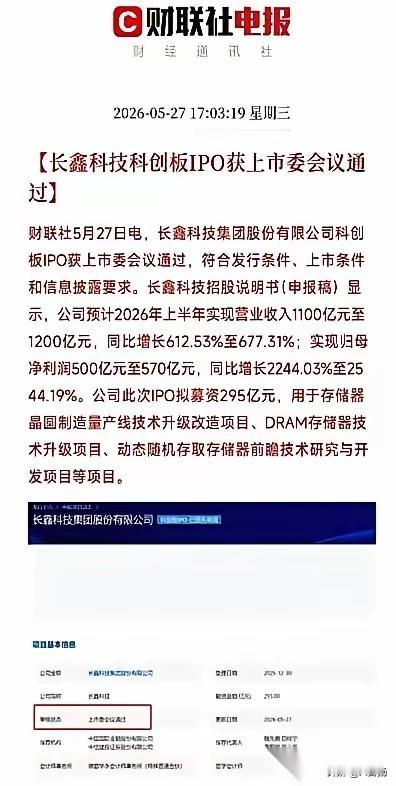

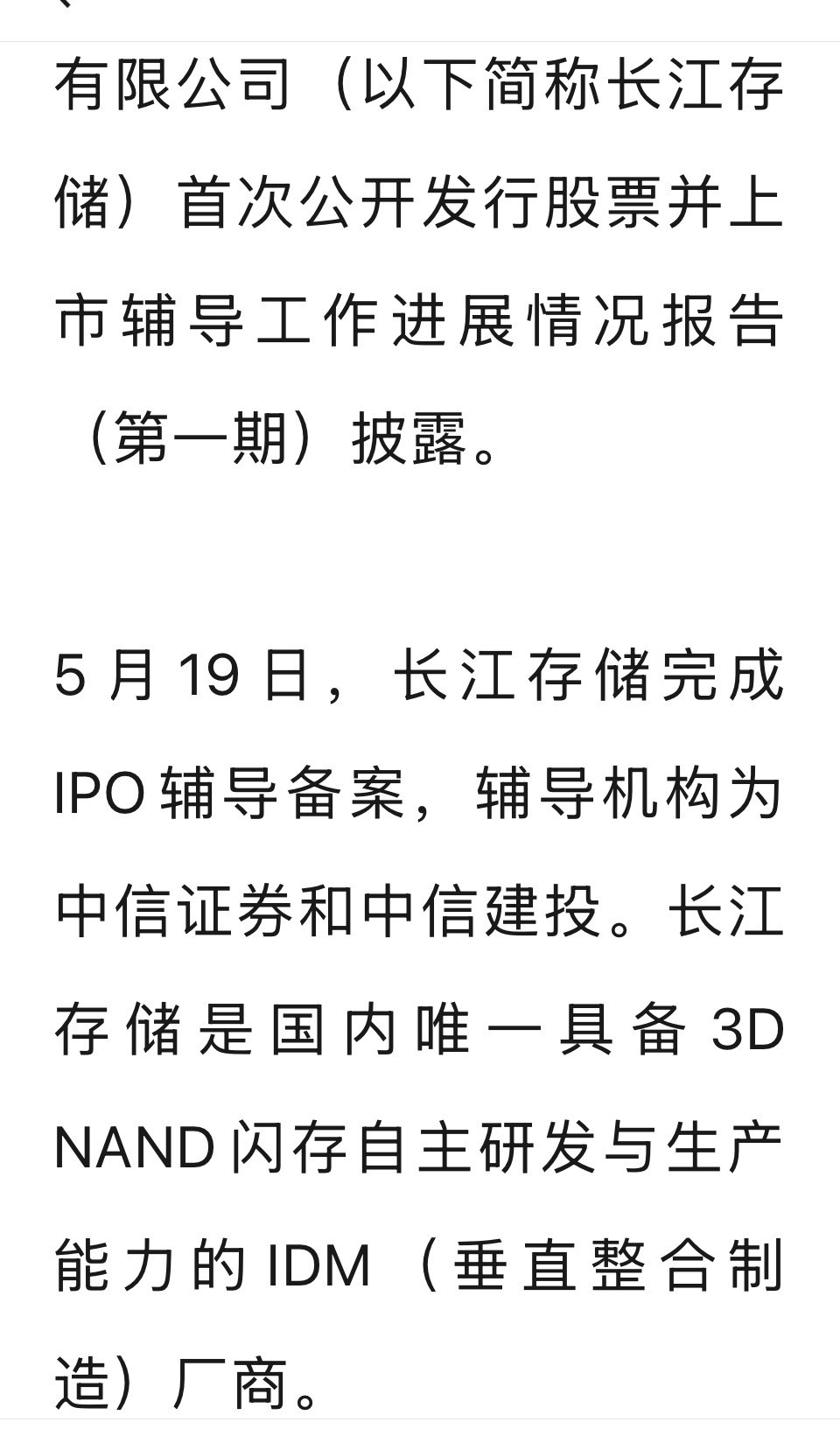

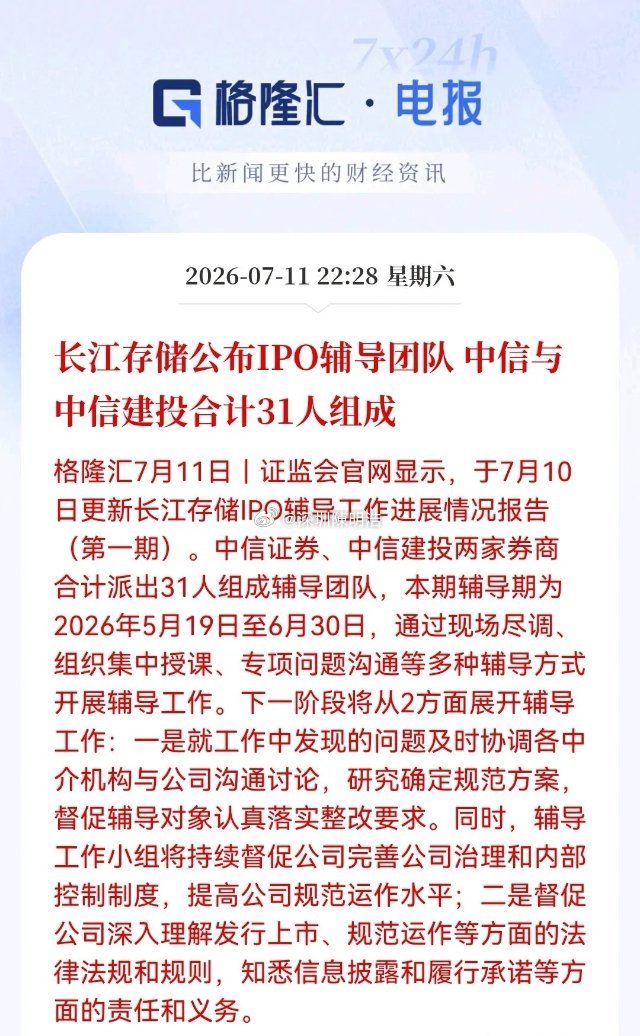

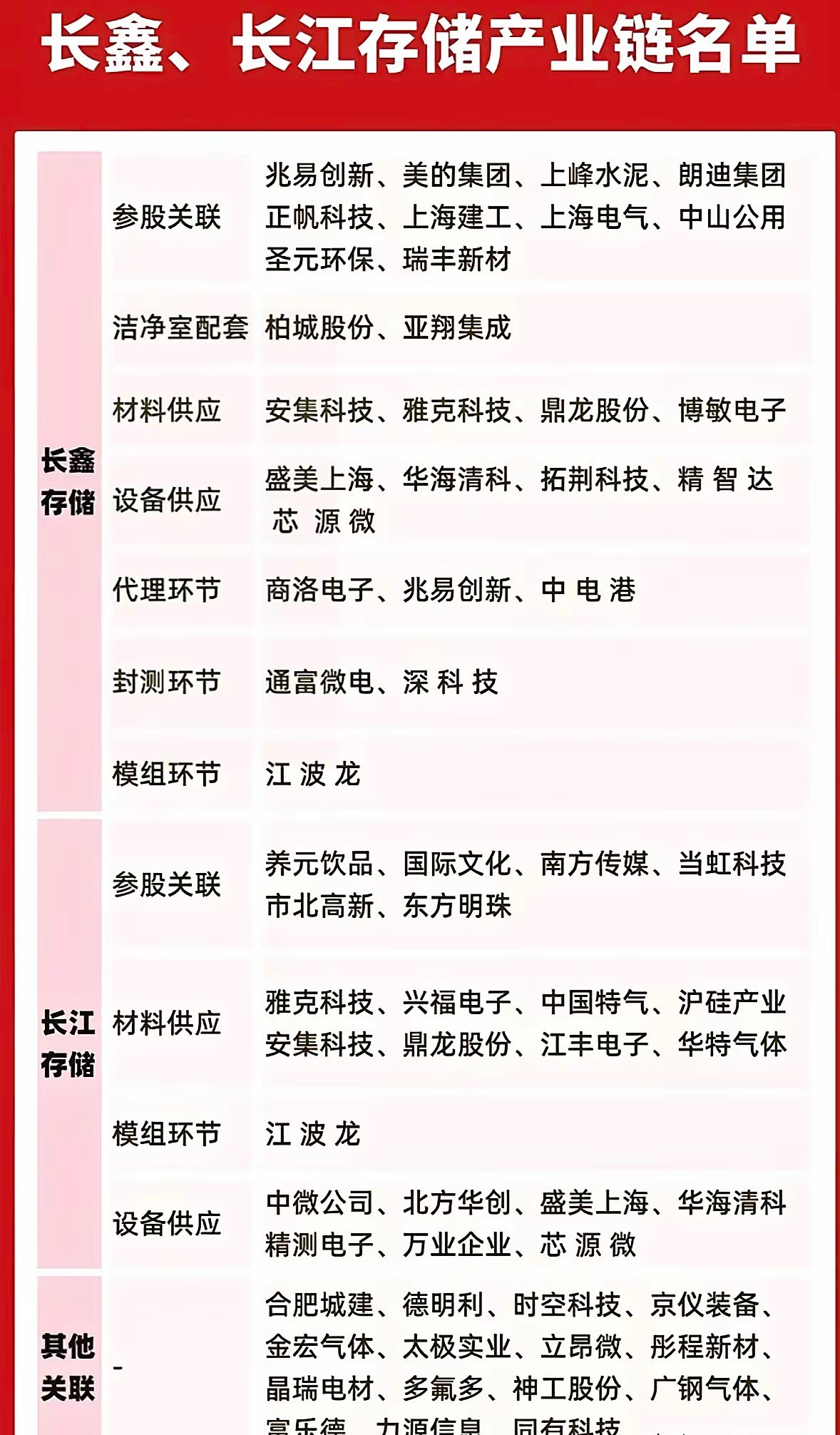

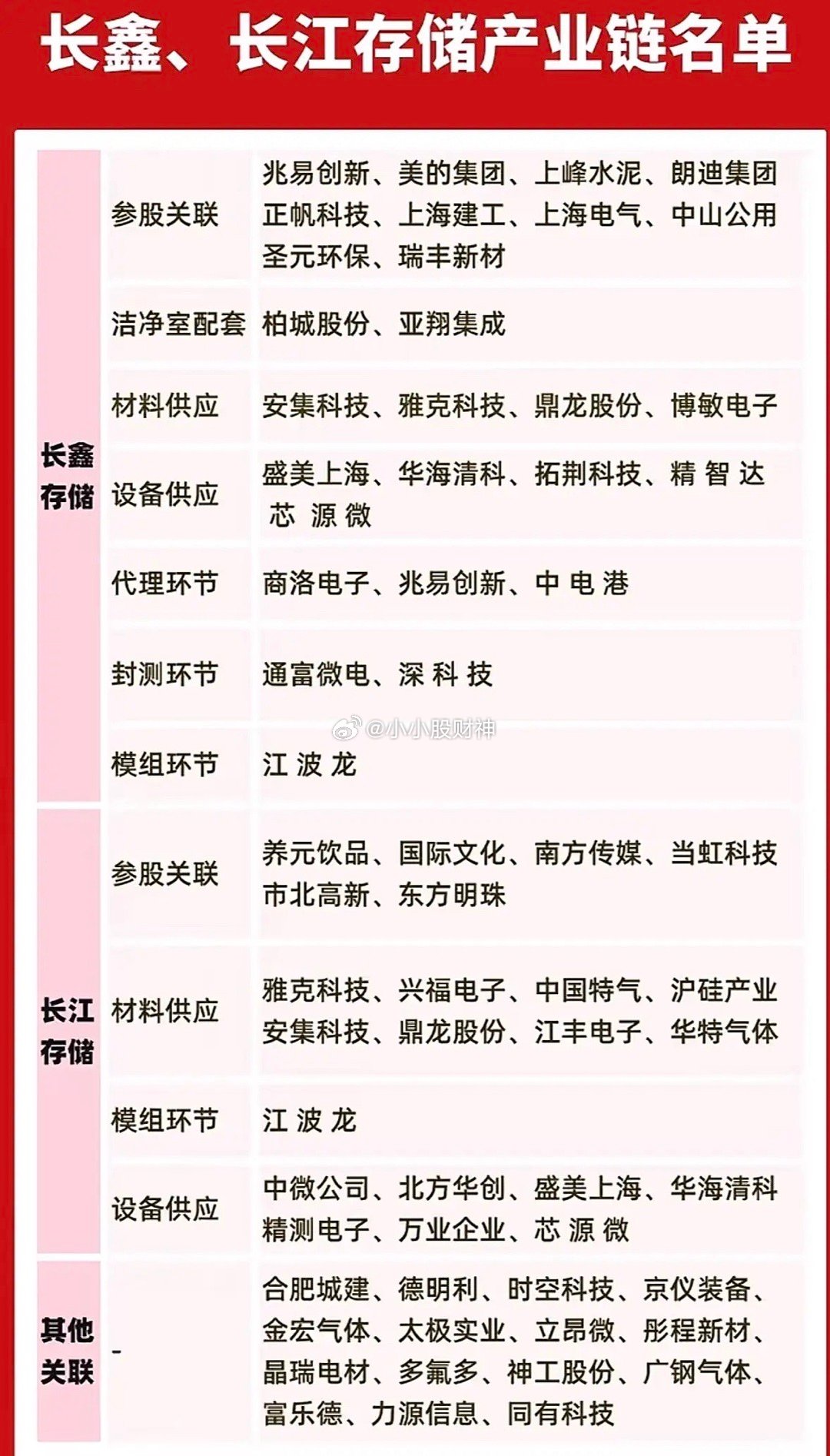

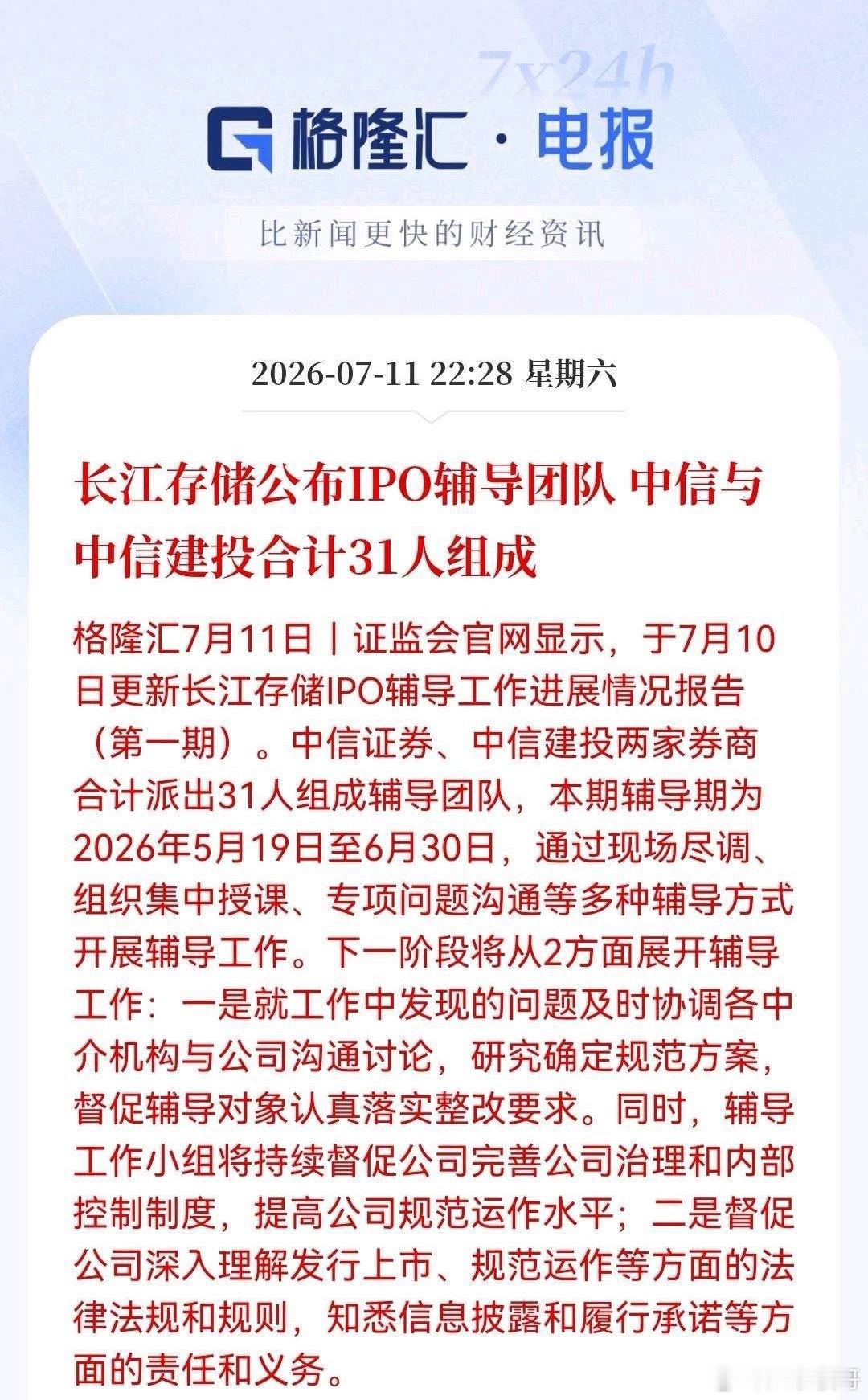

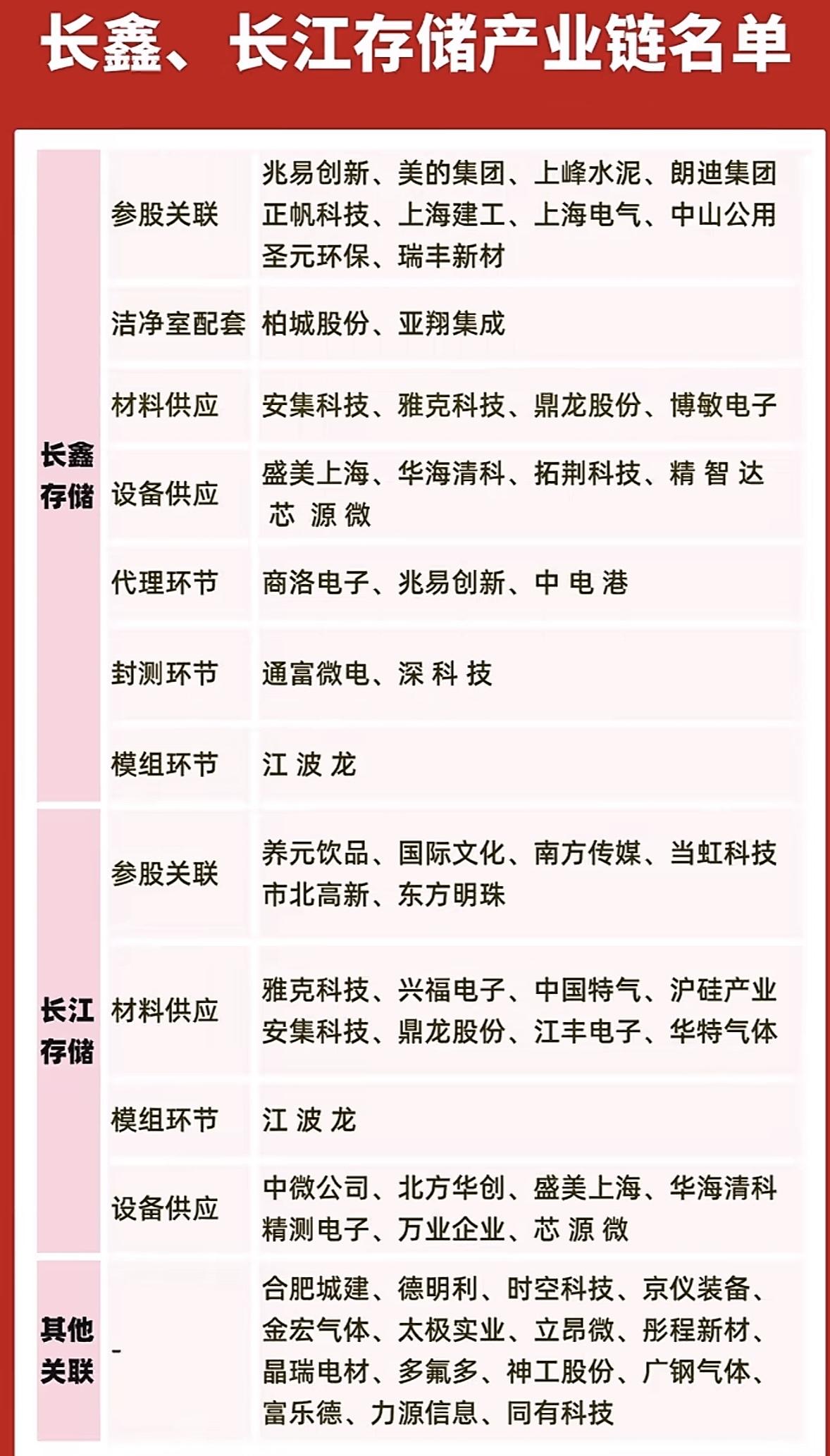

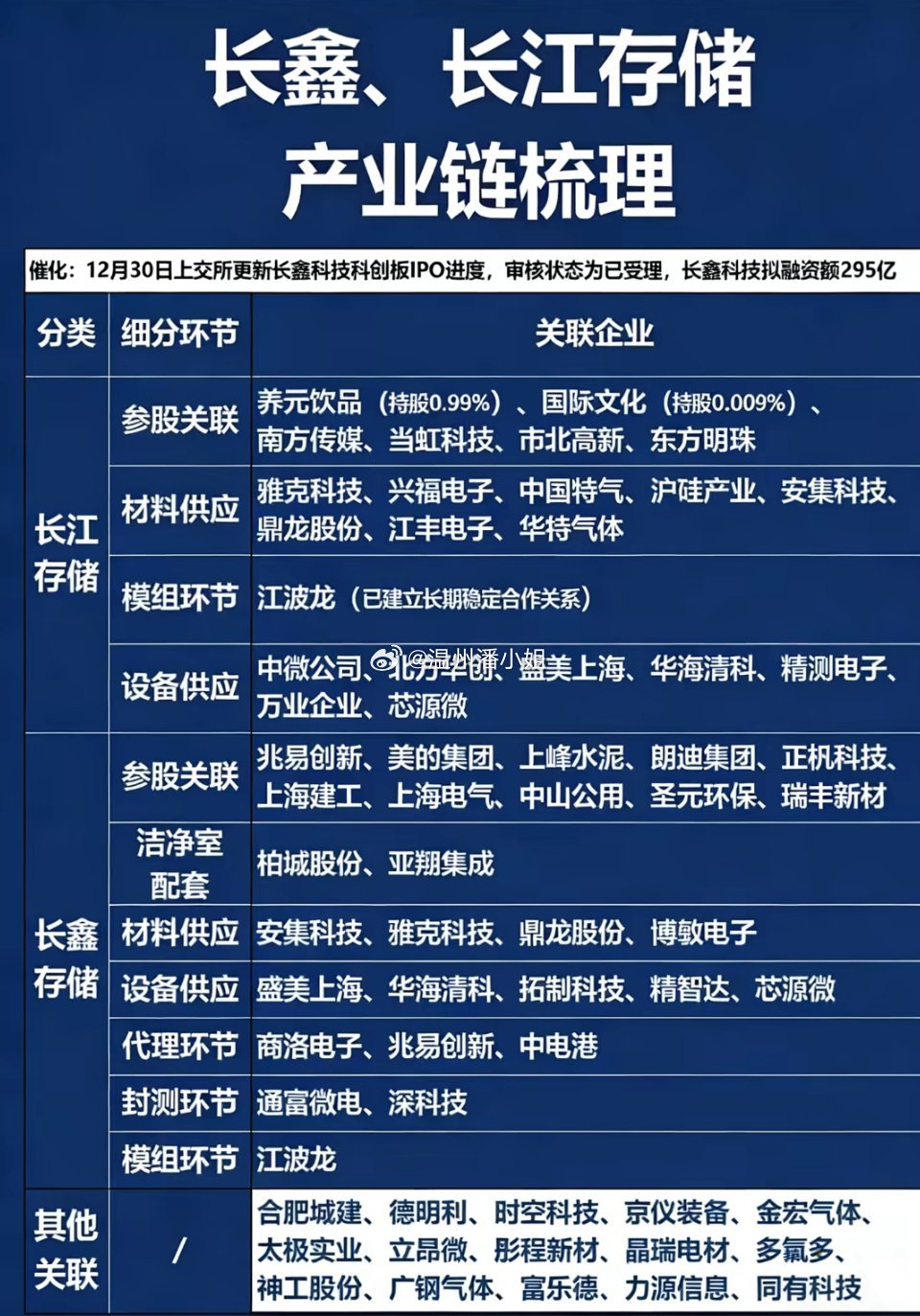

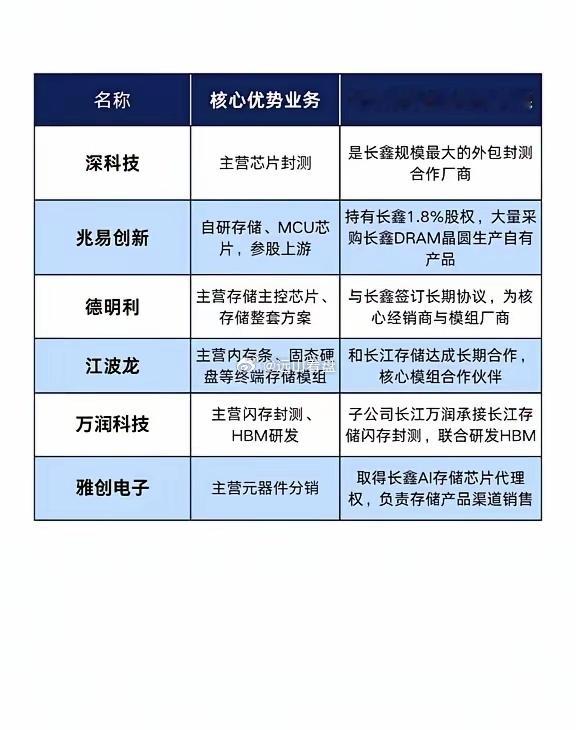

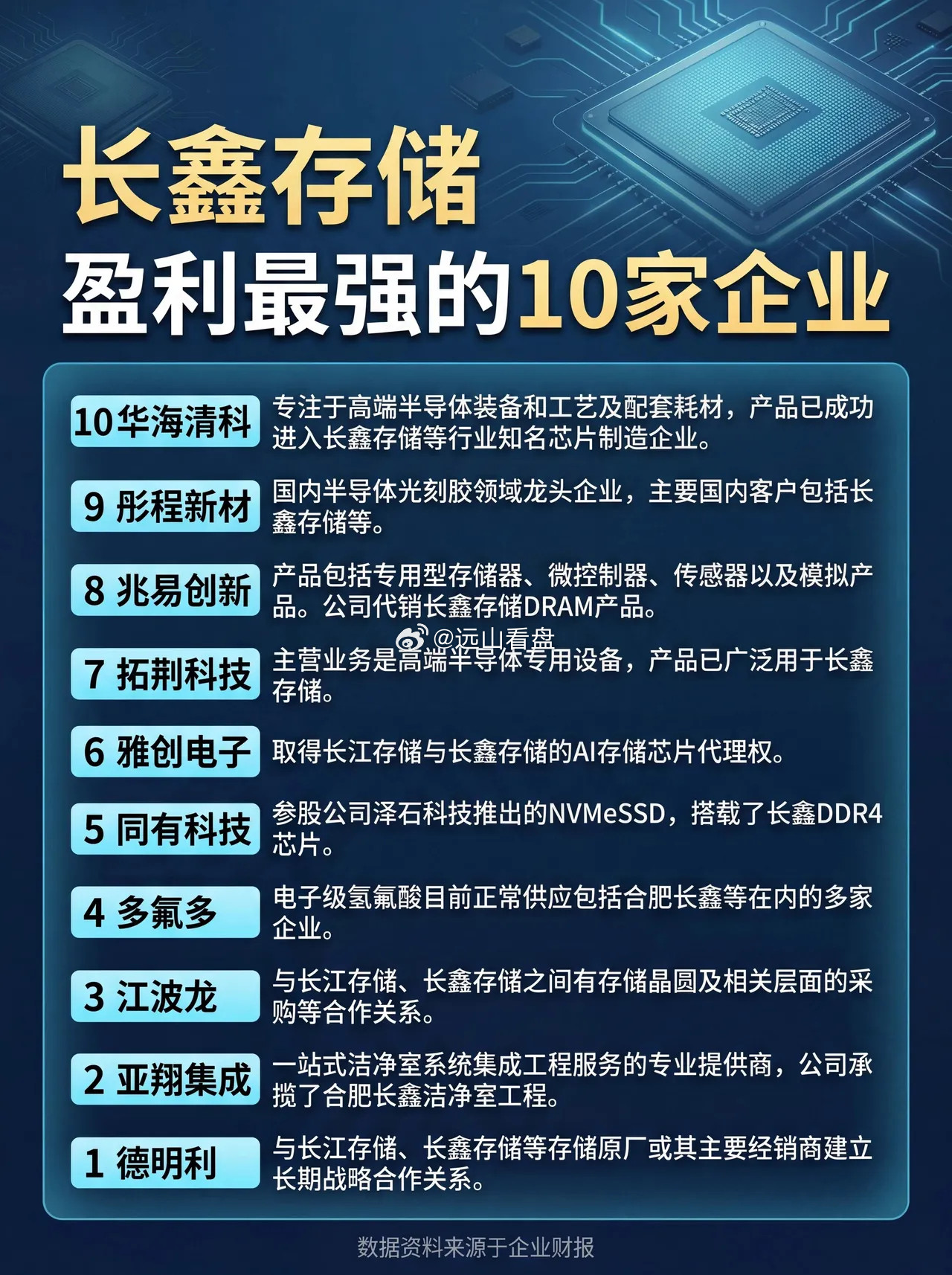

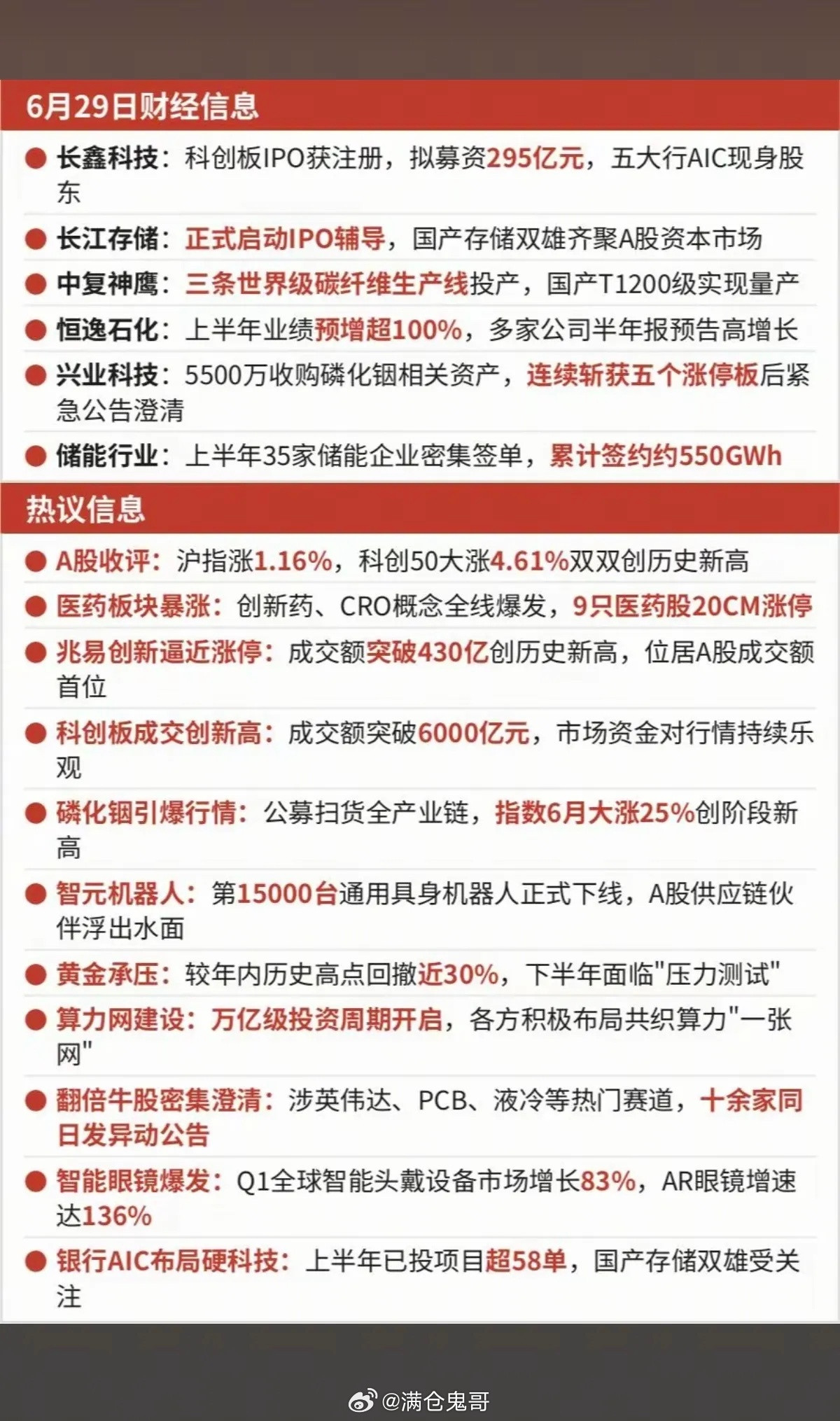

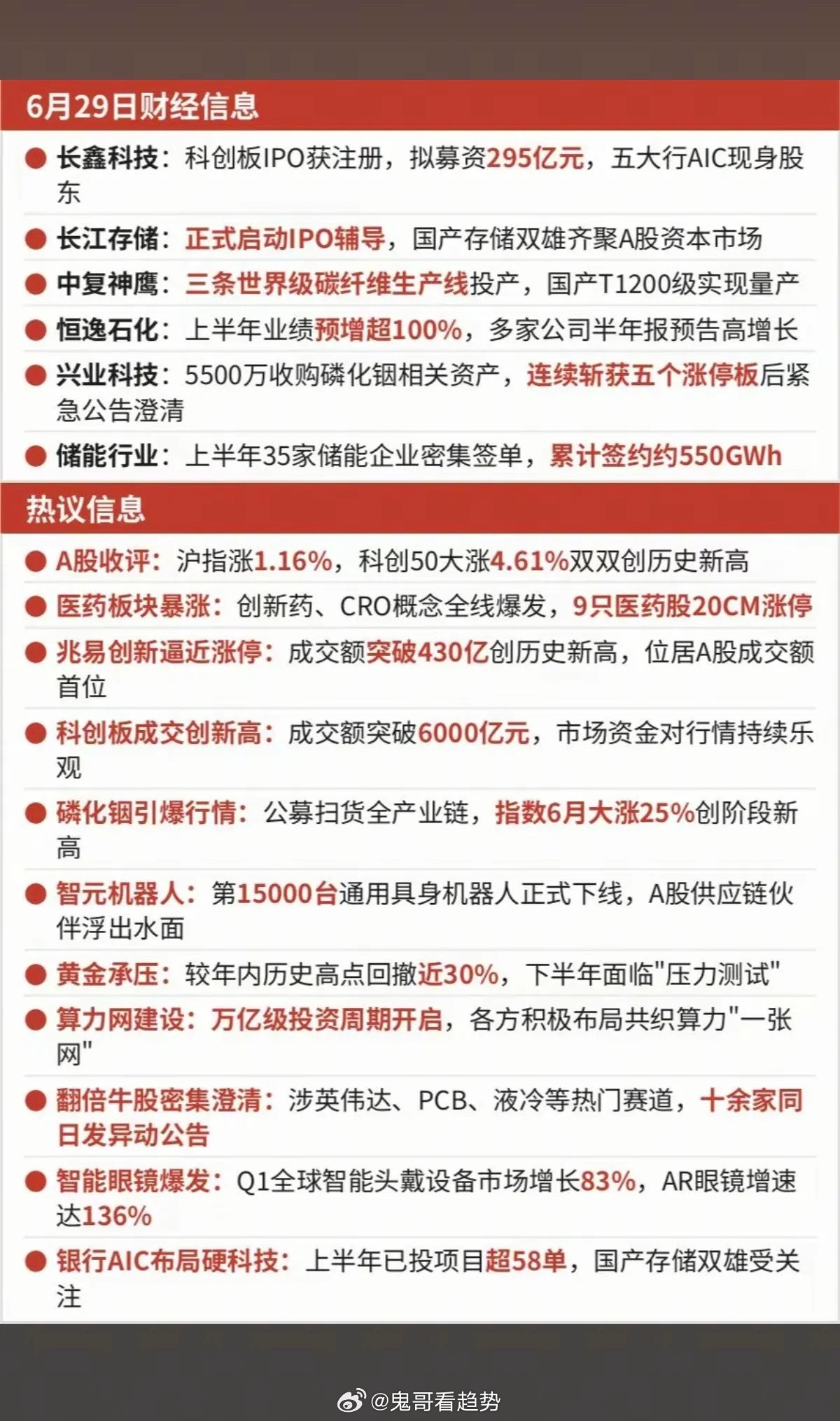

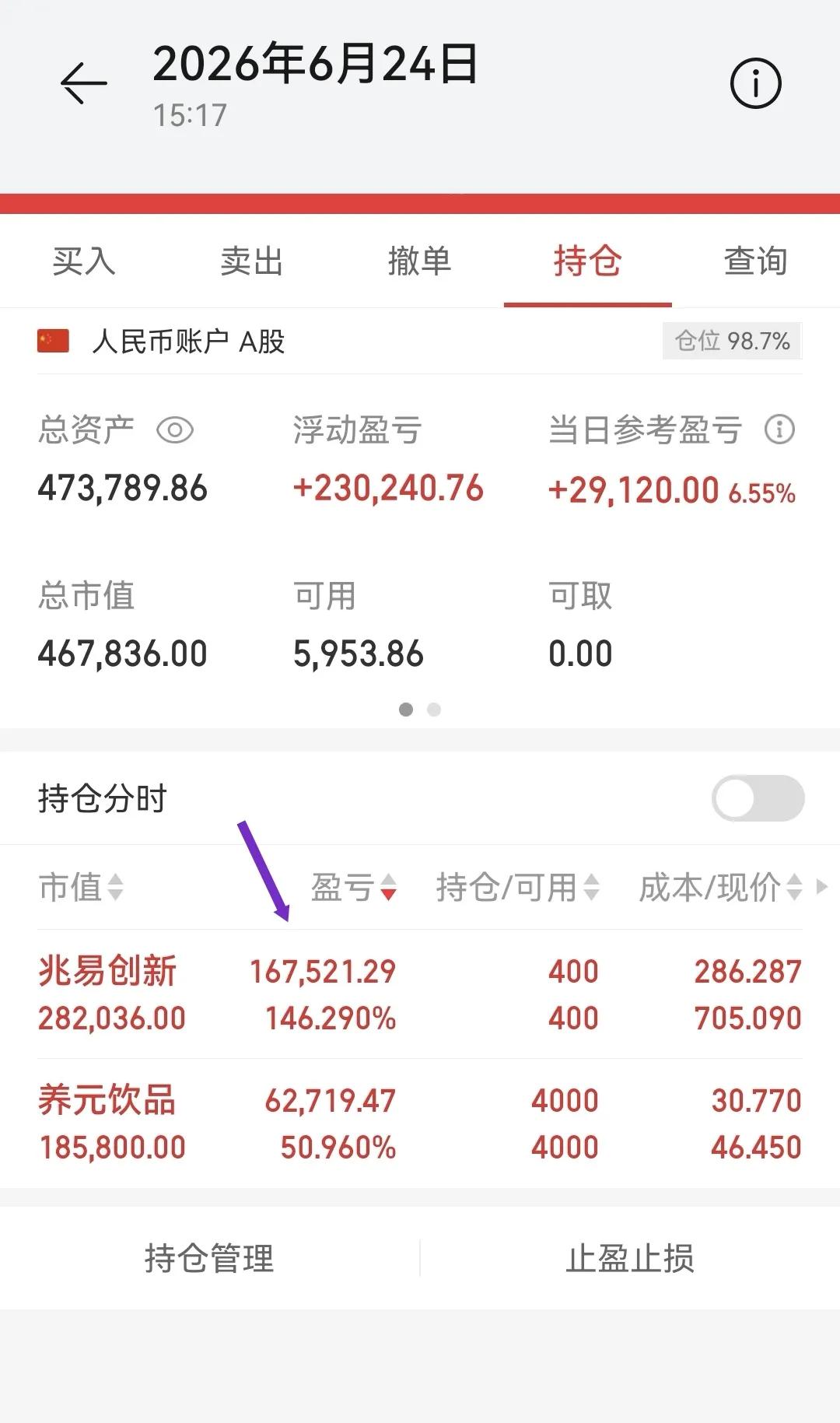

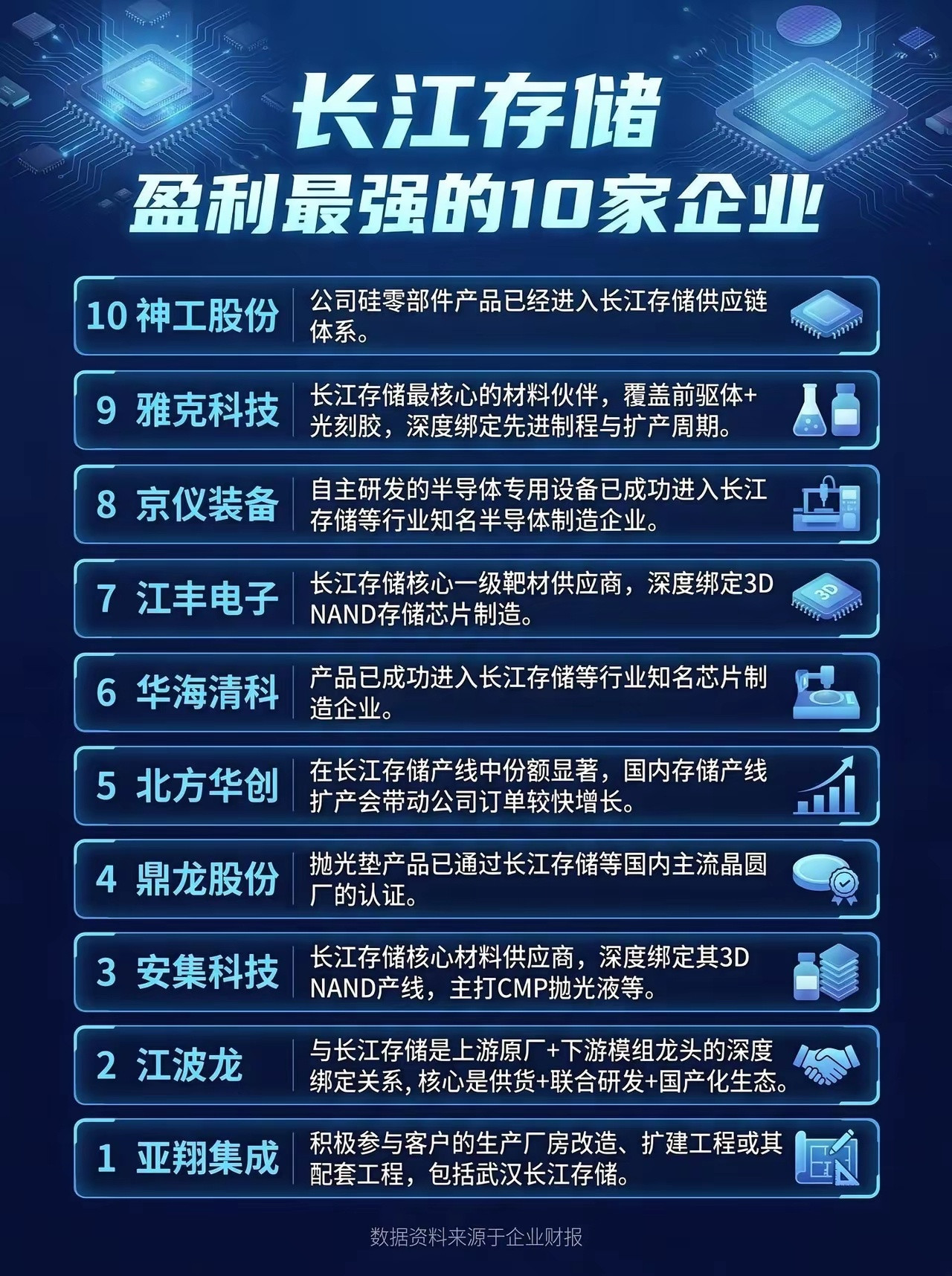

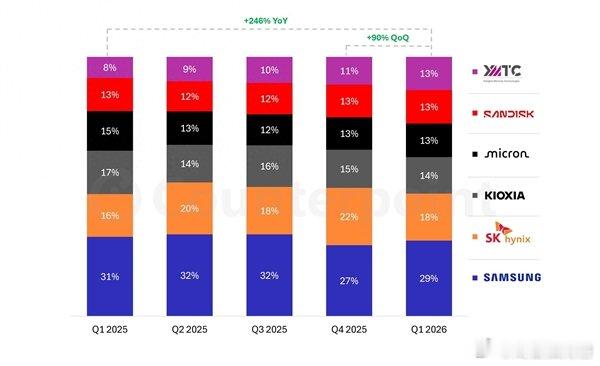

重磅催化!长江存储加速登陆科创板,国产存储新一轮行情来袭继长鑫科技即将申购之后,国产存储另一巨头长江存储IPO再迎实质性提速。7月10日,长江存储更新第一期上市辅导进展,由中信证券、中信建投联合护航,两大头部券商合计组建31人超豪华辅导天团。常规IPO项目辅导团队仅5-10人,大型项目也不超20人,本次31人顶配阵容极为罕见,直接体现顶层高度重视、上市优先级拉满、推进节奏极快。叠加此前长鑫科技快速过会经验,市场普遍预期长江存储上市进程将大幅提速,万亿级国产存储第二大巨头登陆A股已进入倒计时。长江存储作为国内NAND闪存绝对龙头,上市后预计冲击5000亿-8000亿市值,将成为科创板核心权重标的,彻底带动国产存储自主可控整条产业链估值重估,对标长鑫科技效应,板块行情具备极强持续性。一、核心直接受益:纯正持股标的(弹性最大)养元饮品A股直接持股长江存储比例最高标的,直接持股0.99%,属于实打实的原始股权价值重估逻辑。不同于基金间接持股,公司为直接股东,一旦长江存储成功上市、估值翻倍,公司将迎来巨额账面资产增值,属于确定性极强的增量收益。近期股价提前异动走强,资金持续博弈股权重估红利,是本轮长存IPO行情的绝对核心龙头。二、间接持股套利标的(短线题材弹性)国脉文化、东方明珠、大众交通通过产业基金渠道间接参投长江存储,每次IPO进度落地都会触发短线题材炒作。优势:位置低、辨识度高、短线资金偏好强;短板:持股比例偏低,整体收益弹性远不及养元饮品,仅适合短线轮动套利。三、稳健保值标的(长线低波动)五大国有大行通过股权投资平台长期布局硬核科技股权,长存上市将直接增厚账面利润。属性:偏稳健保值,几乎无短线炒作弹性,以长期资产增值逻辑为主。四、产业链核心扩散逻辑(本轮行情主线)长鑫、长江存储两大国产存储巨头先后登陆A股,标志着国产存储自主可控进入全面兑现期。1、两大巨头批量上市,直接抬升存储芯片、半导体设备、特种材料、先进封装全产业链估值;2、AI下半场从GPU堆算力,转向存储推理、端侧落地,存储赛道景气度持续上行;3、国产算力+国产存储双主线共振,科技硬件板块有望迎来新一轮趋势性修复行情。总结当前A股存储双雄IPO共振,是下半年硬科技最大产业红利之一。短期重点锁定养元饮品这一最强核心受益标的,叠加低位间接持股标的轮动;中长期坚定看好国产存储设备、材料、封装整条产业链的估值修复行情。免责声明:仅为产业逻辑梳理,不构成投资建议。

宇树科技IPO注册获批又是造富一大堆有钱人。目前还是一堆玩具,多少订单是关联人买

宇树科技IPO注册获批又是造富一大堆有钱人。目前还是一堆玩具,多少订单是关联人买的?现在就差长鑫上市,还有个长江存储,还有玩火箭滴。

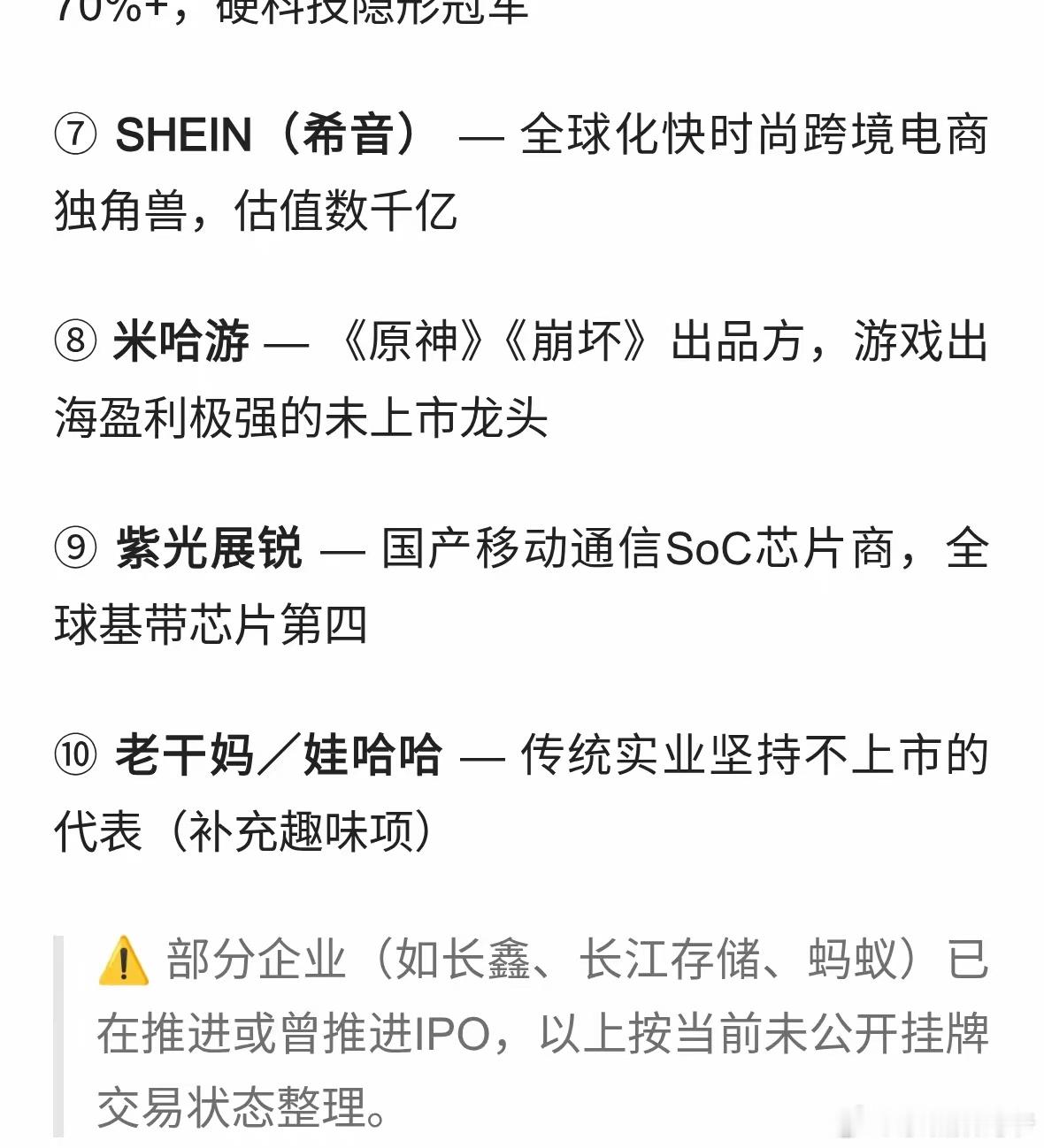

中国未上市但超级厉害的公司清单!

中国未上市但超级厉害的公司清单!

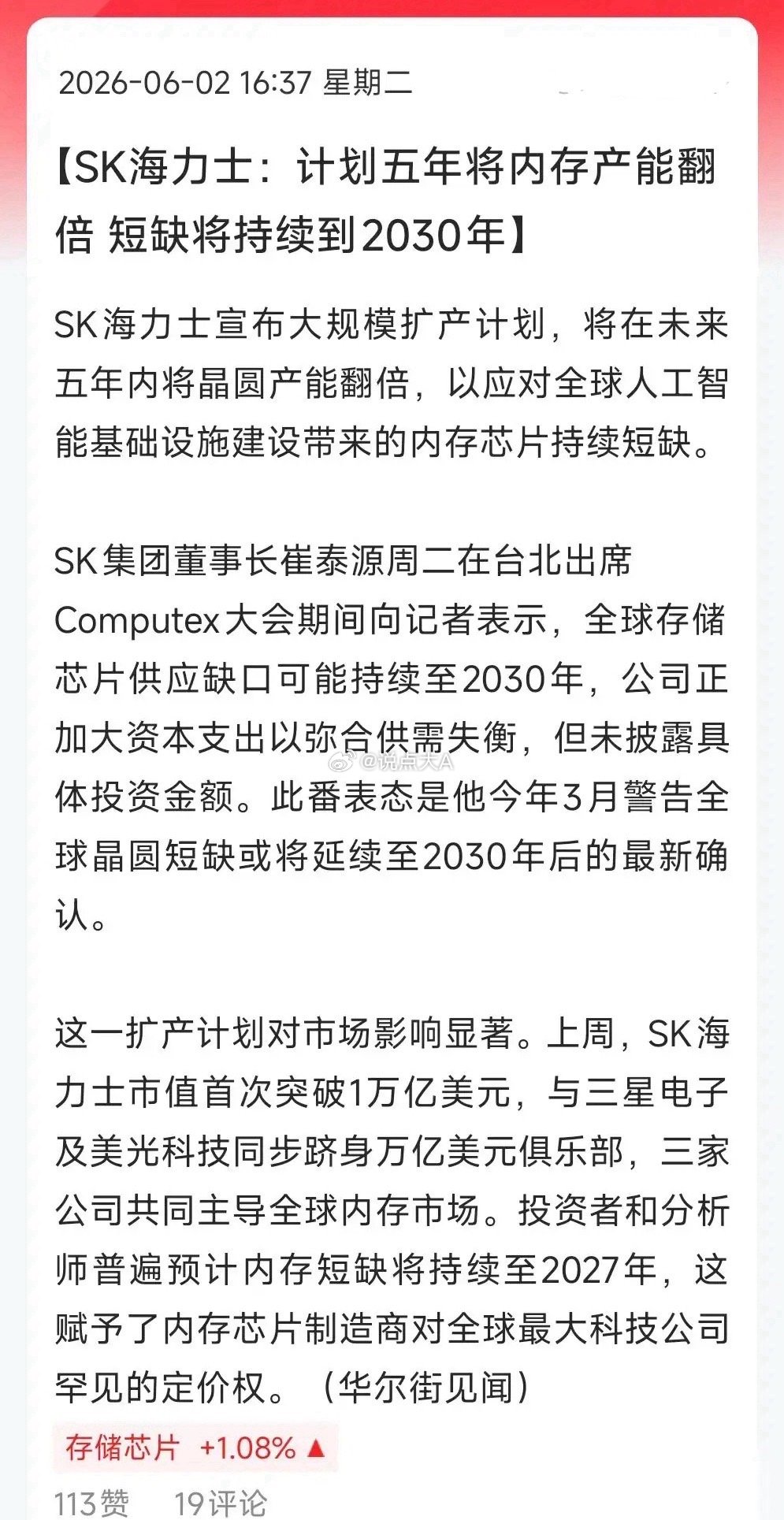

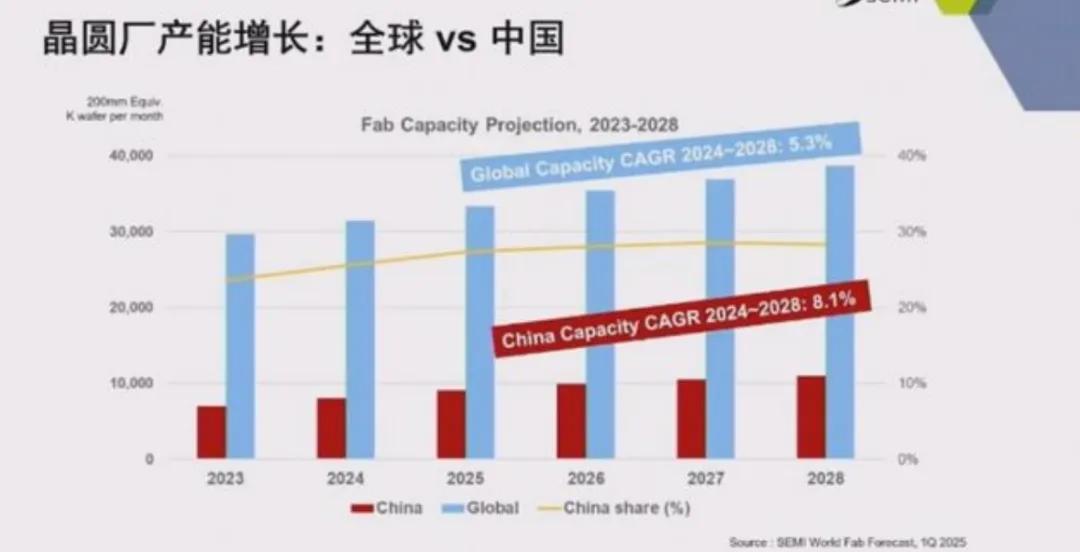

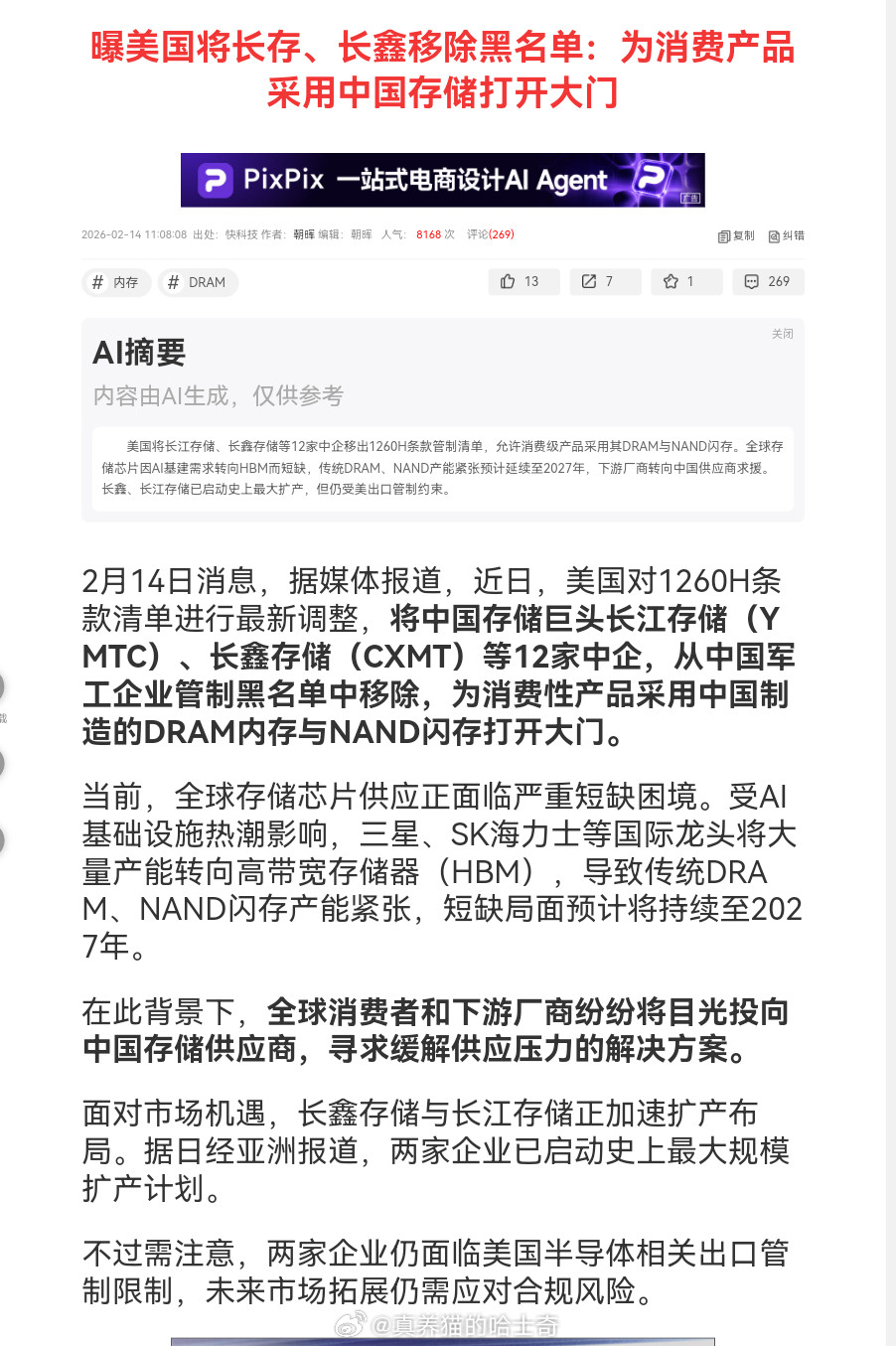

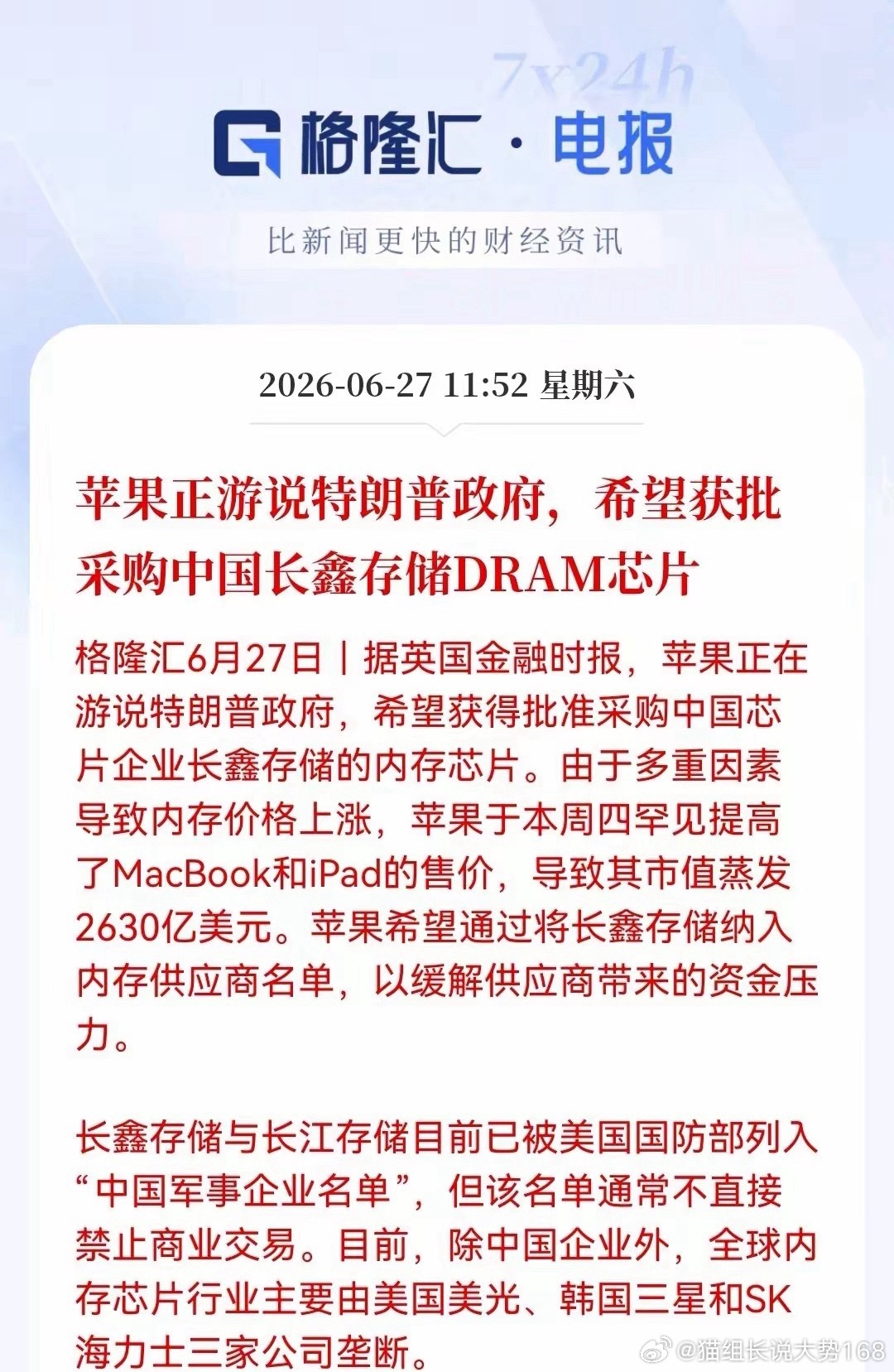

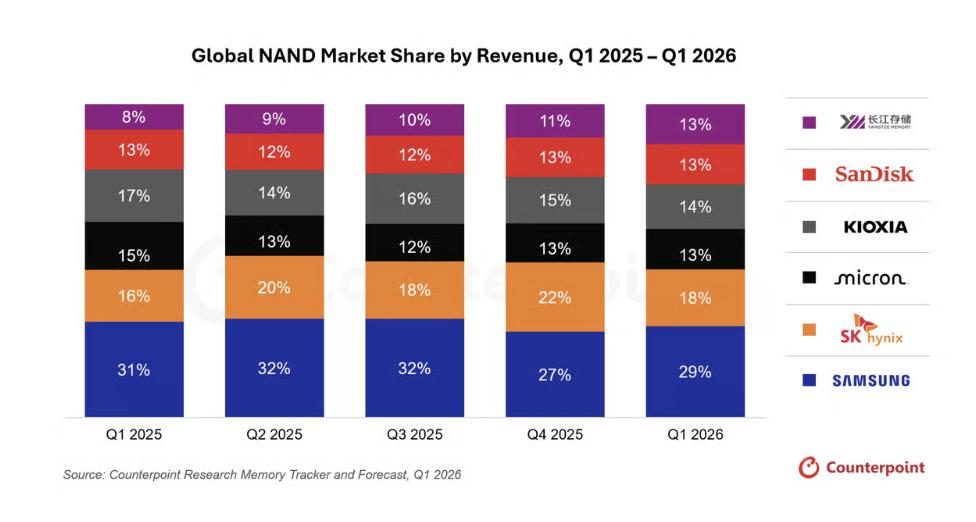

去年三万亿进口额,两年之内估计会有二万亿转化为国内采购,这将直接削弱西方巨头的利

去年三万亿进口额,两年之内估计会有二万亿转化为国内采购,这将直接削弱西方巨头的利润与营收,同步增强国内芯片企业实力与创新力这种“订单大转移”并非未来的设想,而是正在发生的现实。随着中国芯片产业从满足内需走向全球竞争,庞大的进口替代正在转化为国内采购,这不仅重塑了国内产业链,也对西方巨头造成了实质性的反噬。一、订单大转移:正在发生的现实“进口转化为国内采购”趋势,在近期的数据中已得到充分印证。2025年一季度,中国半导体进口额大幅缩减约3500亿元,大量订单正加速流向本土企业。与此同时,中国集成电路出口呈现爆发式增长,2026年4月单月出口额达311亿美元,同比增长近100%。这标志着中国芯片产业正在完成从“依赖进口”到“自主供应”再到“全球输出”的华丽转身。二、削弱西方巨头:利润与研发的双重打击订单的流失对西方芯片巨头是致命的。1.营收与利润暴跌:失去中国这一庞大市场,直接导致美国半导体巨头股价重挫。例如,高通、英特尔等企业业绩持续下滑,英伟达CEO也无奈承认已将中国市场“基本上拱手让给”了中国公司。2.研发资金链断裂:半导体是高度依赖高研发投入的行业。美国机构ITIF的报告量化指出,若与中国完全脱钩,美国半导体企业销售额将损失数百亿美元,年度研发投入将锐减约140亿美元(降幅达24%)。收入的下降将不可避免地破坏其良性创新循环,导致其在全球技术领域的领先地位动摇。三、增强国内实力:从“验证”到“生态”的正向飞轮国内企业接住这些庞大的订单,不仅是营收的增加,更是产业实力的质变。1.打破“双循环困境”:国产设备和材料过去最缺的是量产验证的机会。如今,以长鑫科技、长江存储为代表的国内存储大厂,凭借庞大的产能和标准化制造平台,为国产设备提供了无可替代的实战场景。2.降本增效与生态重塑:国产化导入已切实转化为成本优势。数据显示,随着国产供应商导入力度加大,国内晶圆厂的硅片、靶材、备件等采购成本均出现了20%至近50%不等的下降。这种“链主”企业的带动,让国产设备、材料、制造厂三位一体深度绑定,彻底激活了国内半导体产业链的正向飞轮。外部封锁不仅未能锁死中国芯片产业,反而成为了加速其自主进化的催化剂。当庞大的国内市场成为本土企业的“练兵场”和“提款机”时,西方巨头失去的不仅是当下的利润,更是未来的创新动力。中国芯片产业正以不可逆转的态势,重塑全球科技格局。