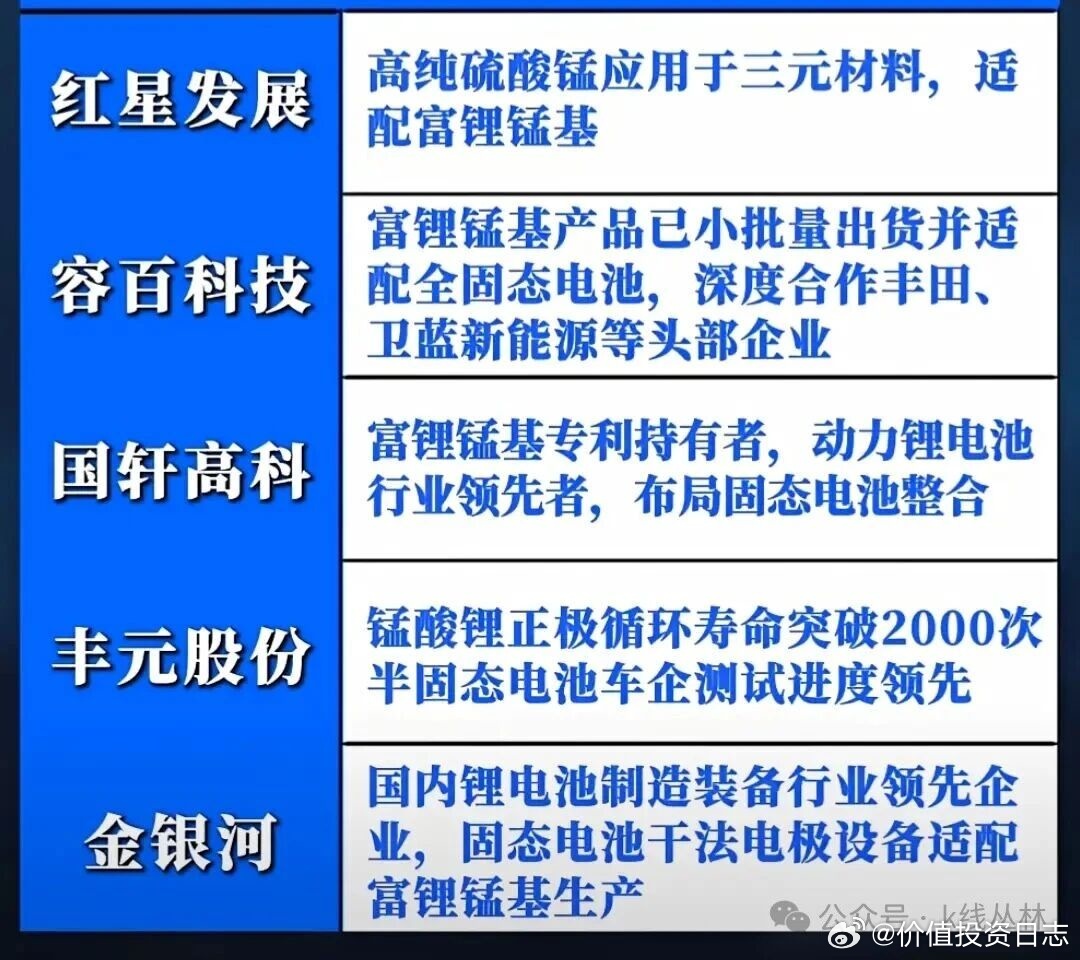

储能逆变器龙头梳理分析!

储能电池和逆变器是新能源领域的核心环节,前者承担电能存储功能,后者负责直流电与交流电的转换,两者共同支撑光伏、风电、电动汽车充电等场景的能源管理。以下从行业格局、技术趋势、头部企业三个维度展开分析,并梳理全球靠前厂商:

一、储能电池板块综合分析

1. 市场集中度高:中国企业占据全球主导地位,2024年全球储能锂电池电芯出货量前十均为中国厂商,CR10达93%。宁德时代以38%的市占率稳居第一,海辰储能、亿纬锂能等企业快速崛起,日韩企业份额显著下滑。

2. 技术路线分化:磷酸铁锂电池因安全性高、循环寿命长成为主流,占比超90%。同时,钠离子电池、半固态电池等新兴技术加速商业化,预计2025年钠电池出货量将超4.5GWh 。

3. 大容量与长循环:头部企业聚焦600Ah+超大容量电芯研发,如远景动力700Ah产品、宁德时代8.3MWh单舱系统,推动系统集成向9MWh级别升级,以适配电力现货市场需求。

1. 宁德时代:全球绝对龙头,2024年储能电池出货量近110GWh,技术覆盖液冷系统、构网型储能,欧洲工厂订单排至2026年。

2. 海辰储能:黑马企业,2025年上半年出货量跃居全球第二,314Ah电芯产能加速释放,海外订单占比提升至45%。

3. 亿纬锂能:全球第三,628Ah超大容量电芯量产,马来西亚工厂投产,海外市场占比显著提升。

4. 比亚迪:垂直整合能力强,全固态电池中试线贯通,储能业务收入持续增长。

5. 远景动力:依托AESC技术,推出700Ah长循环电芯,风光储协同项目资源丰富。

6. 瑞浦兰钧:青山集团旗下,美国子公司成立,314Ah产品全球渗透超预期。

7. 国轩高科:全固态电池良品率90%,2025H1出货量同比增长48%,产能利用率超90%。

8. 楚能新能源:产能扩张迅速,2024年出货量进入全球前十,聚焦储能与动力电池双赛道。

9. 中创新航:储能业务增速超100%,海外市场布局加速,配套华为、阳光电源等头部系统集成商。

10. 鹏辉能源:锂铁电池规模化生产领先,家用储能与光伏储能项目同步推进。

11. 赣锋锂电:锂资源全产业链布局,固态电池研发投入加大,储能业务占比提升。

12. LG新能源:日韩企业代表,北美工厂获特斯拉储能订单,长循环电芯技术稳定。

13. 三星SDI:布局储能系统集成,与欧洲能源公司合作紧密,2024年排名跌出前十。

14. 中天储能:依托中天科技集团,光储一体化项目经验丰富,2024年出货量进入前十五。

15. 南都电源:通信基站储能龙头,5G基站改造需求推动出货增长,2024年排名上升 。

二、逆变器板块综合分析

1. 双寡头主导:华为、阳光电源占据全球55%以上市场份额,2024年出货量分别达176GW和148GW,统治力持续强化。

2. 细分市场分化:户用领域由固德威、锦浪科技主导,微逆赛道昱能科技、禾迈股份领先;地面电站则依赖上能电气、科华数据等大功率产品。

3. 智能化与构网型技术:AI动态调控、虚拟同步发电机技术成为主流,如阳光电源干细胞电网技术已在英国、广西项目落地。

1. 华为数字能源:全球龙头,组串式逆变器效率达98%,智能运维系统降低LCOE,欧洲市场份额超40%。

2. 阳光电源:全场景覆盖,构网型储能逆变器适配电力现货市场,2024年全球储能PCS出货量第一 。

3. 锦浪科技:户用逆变器市占率全球前三,欧洲渠道布局完善,2024年出货量增长超50%。

4. 固德威:储能逆变器领跑者,自研能源管理系统用户粘性高,欧洲家庭虚拟电厂参与率提升。

5. 古瑞瓦特:微逆赛道龙头,海外子公司覆盖50余国,2024年出货量进入全球前五。

6. 上能电气:地面电站专家,大功率逆变器市占率8%,储能业务营收占比超50%。

7. 科士达:户储一体机设计降低安装成本,农村光伏补贴政策推动出货增长。

8. 禾迈股份:微型逆变器技术领先,美国市场份额受本土品牌挤压,但欧洲表现稳健。

9. 德业股份:储能逆变器与家电业务协同,2024年出货量同比增长超100%,海外渠道扩张迅速。

10. 科华数据:数据中心UPS与储能业务并重,电网级逆变器技术成熟,2024年排名上升。

11. 首航新能源:专注储能逆变器,2024年出货量增长显著,进入全球前十二。

12. 汇川技术:工业变频器技术迁移至储能,光储充一体化解决方案竞争力强。

13. 昱能科技:微逆双雄之一,2024年出货量全球前三,分布式光伏适配性突出。

14. 正泰电源:依托正泰集团,工商业储能项目经验丰富,2024年排名稳定。

15. 英威腾:工业自动化背景赋能储能,2024年出货量进入全球前十五。

本文涉及资讯、数据等内容来自网络公共信息,仅供参考,不构成投资建议!