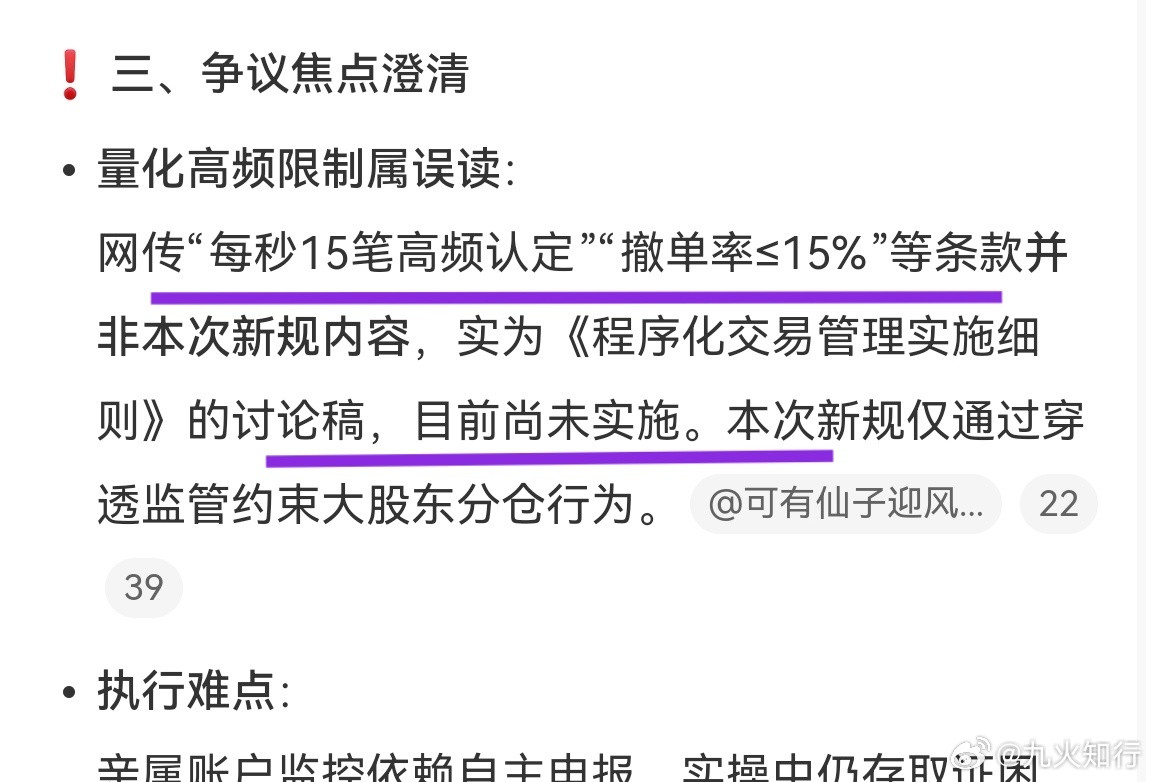

头部券商竞争优势有哪些? 头部券商竞争优势有哪些? 广东黑牛哥 原创出品 中国证券业协会最新数据显示,150家券商2025年度实现营收5411.71亿元,净利润2194.39亿元,同比增长分别为19.95%和31.2%。但比总量更扎眼的是分布:25家已披露年报的上市券商中,9家头部机构净利合计占总额的81%。这条马太鸿沟,究竟被哪几块地基撑起来的? 第一,资本规模的“滚雪球”效应,让弱者连上牌桌的资格都没有。 截至2025年末,中信证券总资产达2.08万亿元,归母净利润首次突破300亿元,同比增长38.58%。行业已诞生两家总资产超2万亿的券商——国泰海通更以2.11万亿元的总资产反超中信登顶。九大头部券商合计营收3385.97亿元,净利1415.77亿元,同比分别增长33.1%和44.08%。这组数字的潜台词是:中小券商在资本金消耗型业务上,已不具备正面交锋的条件。 第二,业务结构的“全链条”协同,形成穿越周期的减震系统。 投行业务方面,2025年A股股权融资规模突破万亿,同比增长超270%。自营业务更是一骑绝尘——以“投资净收益+公允价值变动净收益”核算,仅中信证券一家自营收入就达190.52亿元,超过第2、3名收入之和。国际业务正成为头部新的增长极:2025年中信国际实现净利润9亿美元(约64亿元人民币),同比大增72%;国泰君安国际税后利润跃升287%至13.45亿港元。投行吃肉、自营兜底、跨境添柴,三根支柱同时发力,在任何周期阶段头部都不会断档。 第三,合规评级的“护城河”效应,持续拉大资金成本差距。 2025年全行业参评107家券商中,获评AA级的仅14家,占比不足14%。AA级机构凭借信用背书获取资金的成本显著更低,这种利差直接转化为信用业务的定价灵活性和市场竞争力。合规早已不是底线思维,在头部这里已经成为真正的核心壁垒——你融不到便宜的钱,就做不了大规模的生意。 第四,“投资+投行+投研”一体化生态,将竞争前移至企业全生命周期。 2026年一季度,券商A股股权承销金额合计达2302.23亿元,同比增长106.88%。中信证券以619.49亿元居首,中信建投、华泰联合分列二三位。仅前五家券商合计就占全市场81%的份额。头部将服务起点前移至Pre-IPO甚至VC阶段,终点延伸至再融资与并购重组,收入也从单一承销佣金转向“承销费+投资收益+管理费+跟投浮盈”的多元组合。中小券商想凭一个IPO项目撬动客户?头部早已从企业创业那天就把客户圈好了。 从资本规模到业务协同,从合规护城河到全周期生态,头部券商的优势从来不是某一个板块的领先,而是一套环环相扣的系统性碾压。全行业150家券商,真正拥有这套体系的,不超过10家。未来不是能不能追上的问题,而是差距还会不会继续拉大——数据已经替你写好了答案。