事实证明,亲美的国家可信度几乎为零。

印尼这次,给所有出海投资的中国企业,好好上了一课。这课的名字就叫“养套杀”。

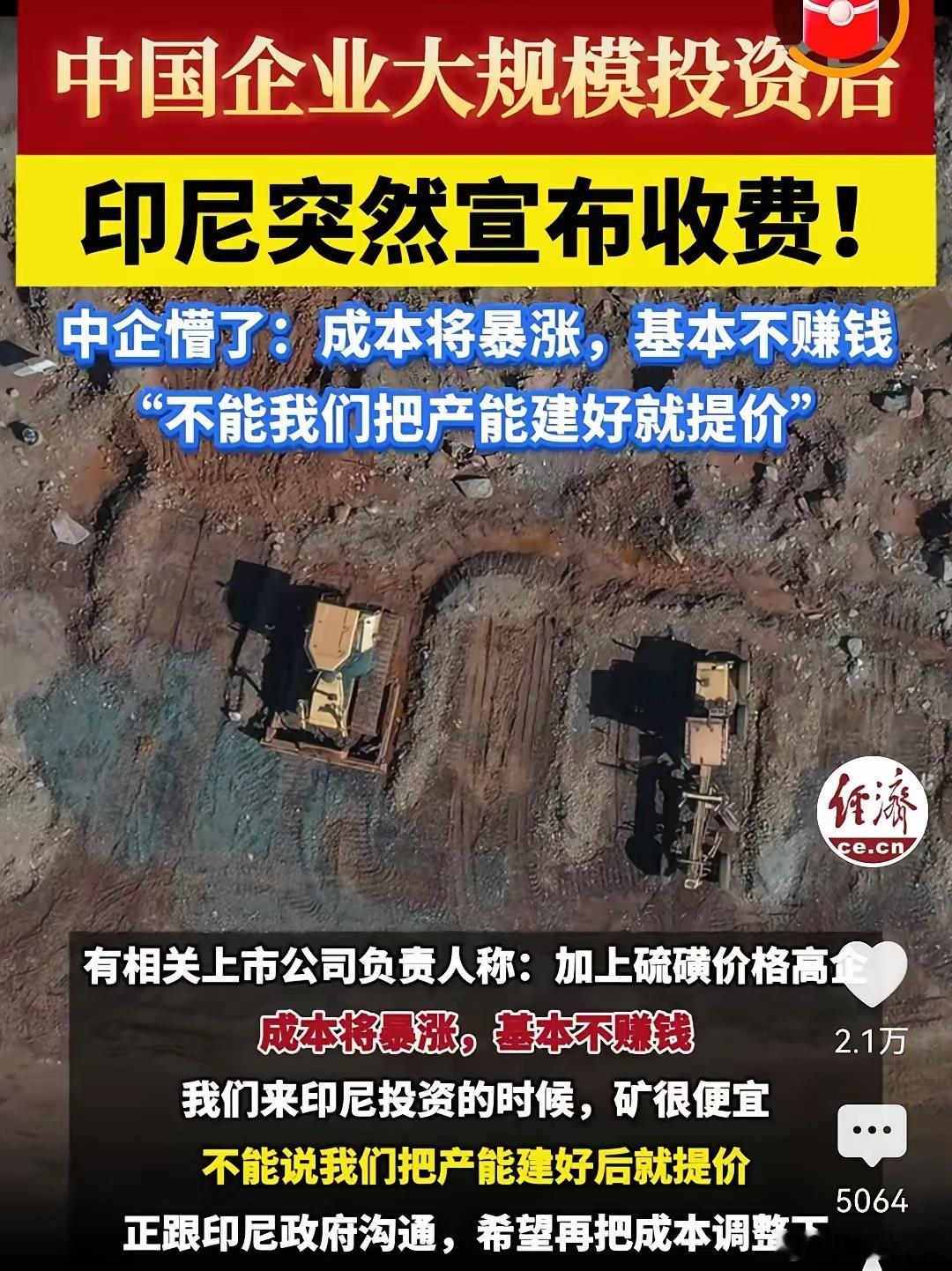

很多中企出海,总觉得找个对美态度友好、政策表面开放的国家,投资就安全了。但印尼最近一连串的操作,把这个天真的想法彻底打碎。从热情引资到突然收紧政策,再到直接修改规则收割利润,一套组合拳下来,让投入百亿资金的中国企业猝不及防,损失惨重。

过去几年,印尼为吸引外资,尤其是中国新能源、矿产领域的资本,摆出了极其开放的姿态。它先是全面放开镍矿加工领域的外资准入,承诺税收优惠、简化审批、保障原料供应,还主动对接中国企业的产能转移需求。当时全球新能源产业链扩张,镍是电池核心原料,印尼手握全球近四成镍产量,中企为锁定资源、降低成本,纷纷砸下重金建厂。青山、华友等头部企业,累计在印尼镍产业链投入超百亿美元,从矿山到冶炼、加工,全链条布局,把印尼变成了中国海外最大的镍产业基地。

这就是“养”的阶段。印尼用优惠政策、稳定预期,把中企一步步引进来、套牢。企业买矿、建厂房、装设备、培训工人,前期投入全是沉没成本,工厂一落地,资产搬不走、产能停不得,只能跟着当地政策走。印尼政府很清楚,等企业把钱砸实、产能拉满、深度绑定后,再动手收割,企业根本没退路。

转折点出在印尼转向亲美、调整地缘立场之后。2025到2026年,印尼新政府上台,一边加强与美国的经贸与安全合作,一边开始清理外资、强化资源主权。先是2025年底收紧镍矿开采配额,把年度RKAB配额从3.79亿吨砍到2.6-2.7亿吨,降幅超三成,中企集中的核心矿区配额更是腰斩再砍,直接断了原料供给。紧接着,2026年4月推出新政,修改镍矿计价规则,上调品位修正系数,还把钴、铁等伴生金属纳入计价,企业每吨原料成本直接暴涨;同时把资源税从固定10%改成浮动14%-19%,跟着国际镍价涨,摆明了要分走超额利润。

这就是“套”和“杀”。政策不是微调,是系统性、突然性的反转,没有缓冲、没有协商,直接落地执行。中企前期投入的百亿资金,瞬间变成被拿捏的筹码。工厂不能停,停了就是全亏;只能接受新规,利润被大幅挤压,很多项目从盈利直接变成亏损,甚至面临停产、清退风险。

印尼敢这么做,核心底气就是亲美带来的地缘安全感。它认定,自己倒向美国阵营,中国不会轻易采取强硬反制;同时吃准中企舍不得前期巨额沉没成本,只能被动接受收割。所谓“对美友好、政策开放”,从头到尾都是吸引外资的工具,不是长期稳定的承诺。一旦地缘风向变、自身利益需要,随时可以翻脸改规则,完全不顾契约精神和外资权益。

对出海中企来说,这一课太痛。以前总觉得,只要市场大、资源好、政府表面亲美开放,投资就有保障。但印尼的操作证明,亲美不代表守信用,反而可能为了讨好美国、维护自身利益,牺牲外资利益。所谓的投资安全,从来不是看它对谁友好,而是看它有没有稳定的法律、契约精神、可预期的政策环境。

很多中企出海,只看短期优惠、不看长期风险,只算经济账、不算地缘政治账。印尼的“养套杀”,就是把这种天真彻底戳破。从引资到收割,每一步都精准算计,等你投入全部身家,再关门收割,没有任何商量余地。

未来中企再出海,不能再迷信“亲美=安全”的错觉。要把政策稳定性、法律保障、地缘风险放在第一位,做好极端情况下的风险对冲,不能把全部身家押在一个随时可能变脸的国家身上。

各位读者你们怎么看?欢迎在评论区讨论。