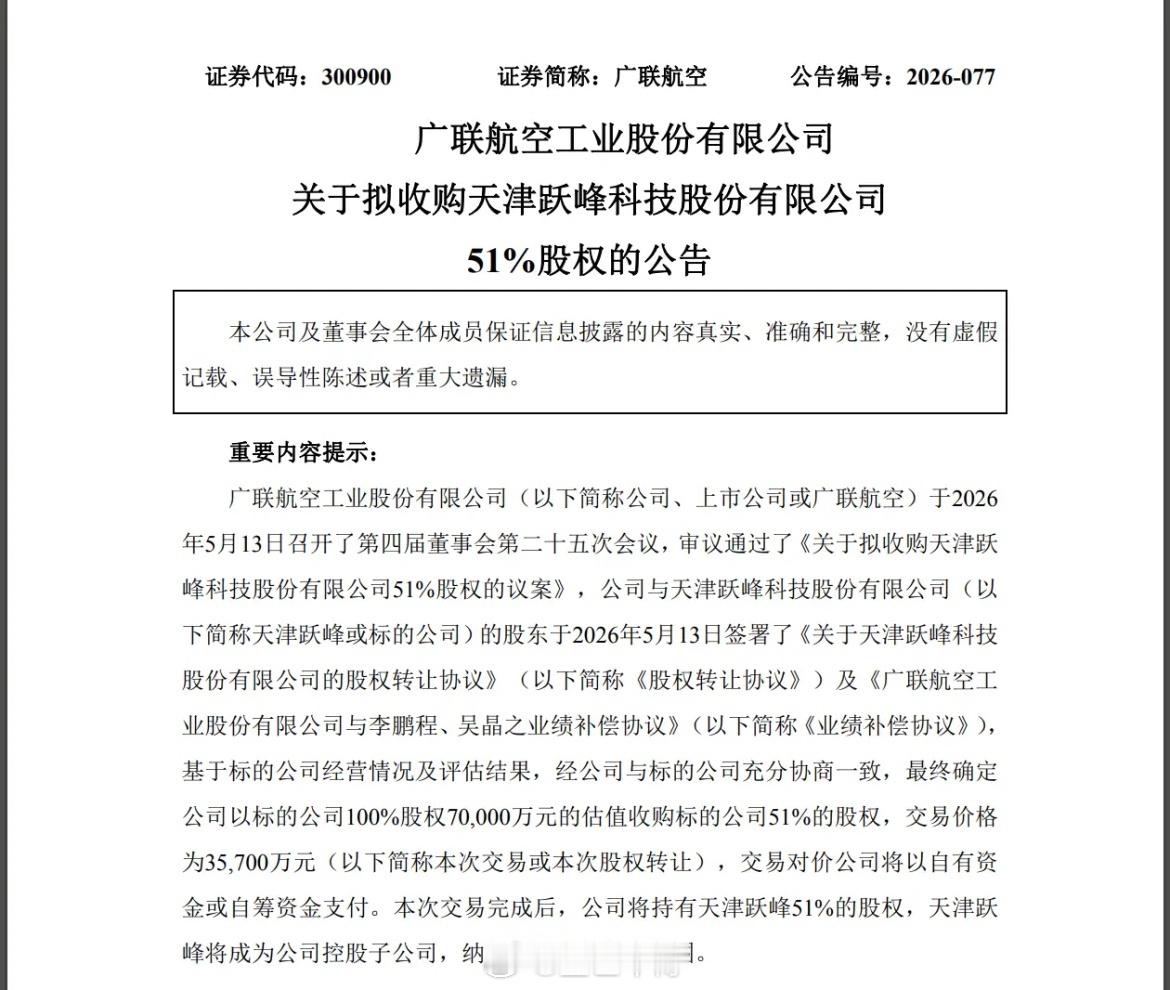

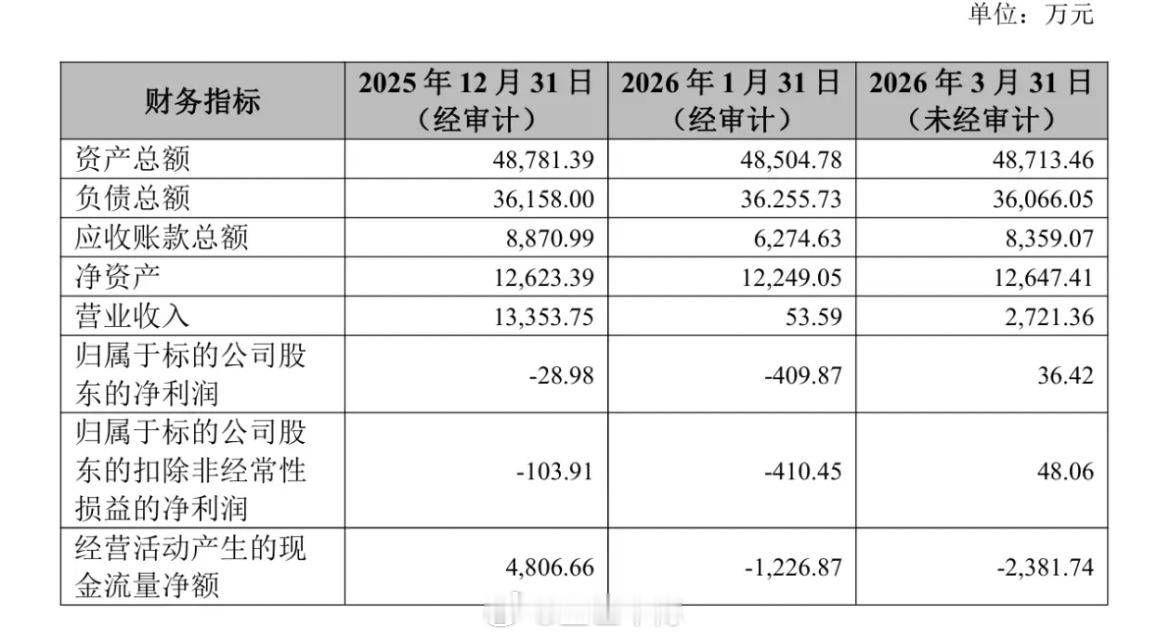

广联航空公告收购天津跃峰尘埃落定,关于收购价格的高低,股友是炸开了锅,溢价436%收购一家亏损公司是否划算,广联航空的高开低走视乎是投下了否决票。咋的一看,天津跃峰的估值7亿是乎高了。2015年的收入才1.35亿,归母净利润亏损29万元,扣非净利润亏损104万元。且公司的净现金留为负,资产负债率达74%。显然这是一家财务状况不健康的公司。其1.31亿的账面价值,最终的估值是7.05亿元,难怪有人认为收购价高了。细思之后,觉得这次收购也是符合预期的。广联收购的是航天器结构件的制造技术和能力,是航天器制造的门票,是独一无二的成熟渠道。天津跃峰的财务状况是不好,正是这样才有收购的机会,这样跃峰得到发展资金,不至于倒在黎明前,广联业务得以延伸,一步跨入即将爆发的商业航天市场。看天津越峰,不能只盯着其财务,财务是过去的状况,它的价值在技术、能力、资质和渠道,这些是起跑线优势,只要商业航天行业爆发,公司就能分享行业发展的红利。看看天津跃峰的客户阵容和产品供应,也许理解广联的收购意义了。中国航天科技集团一院:结构件、贮箱;中国航天科技集团八院:箭体,舱段结构;天津长征火箭制造有限公司:结构件,箱体;天兵科技:天龙三号,贮箱、箭体结构件;蓝箭航天:朱雀二号改进型,贮箱、箭体结构件;星际荣耀:双曲线系列,贮箱,结构件。当然收购案例收购只是第一步,成功或失败取决于以后的整合,更取决于行业发展,商业航天能否如期爆发,对广联收购案的成败影响重要。