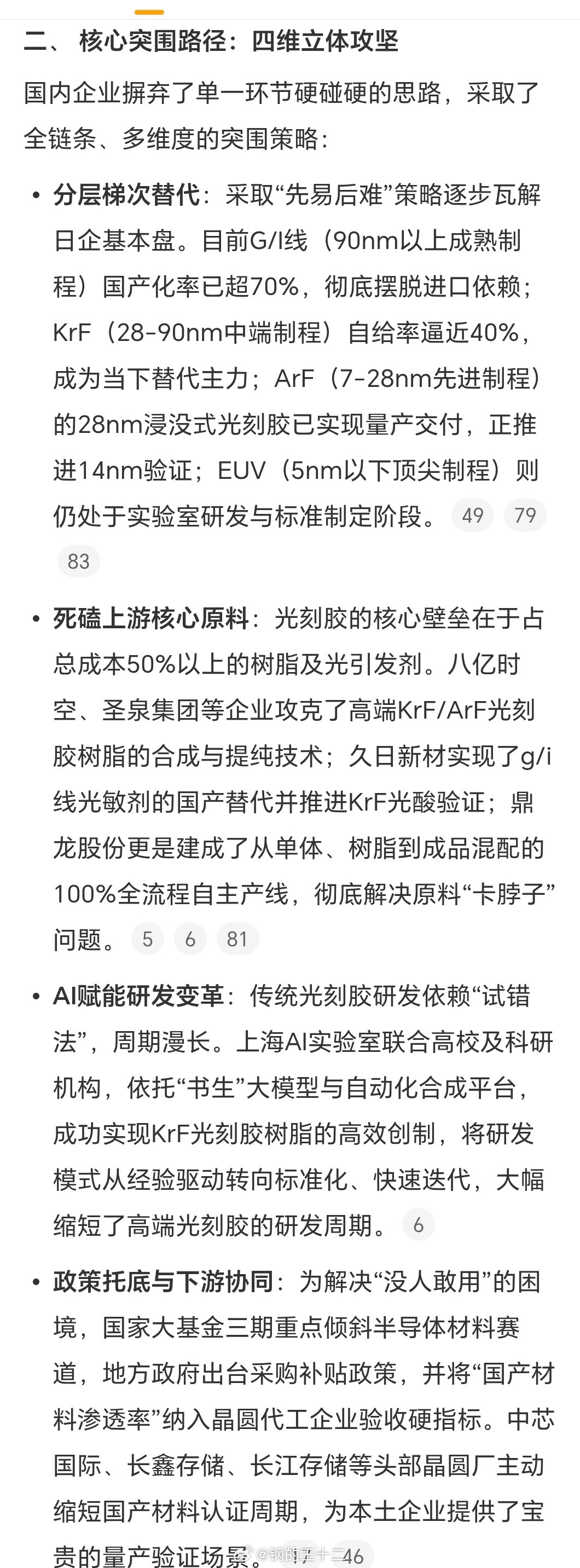

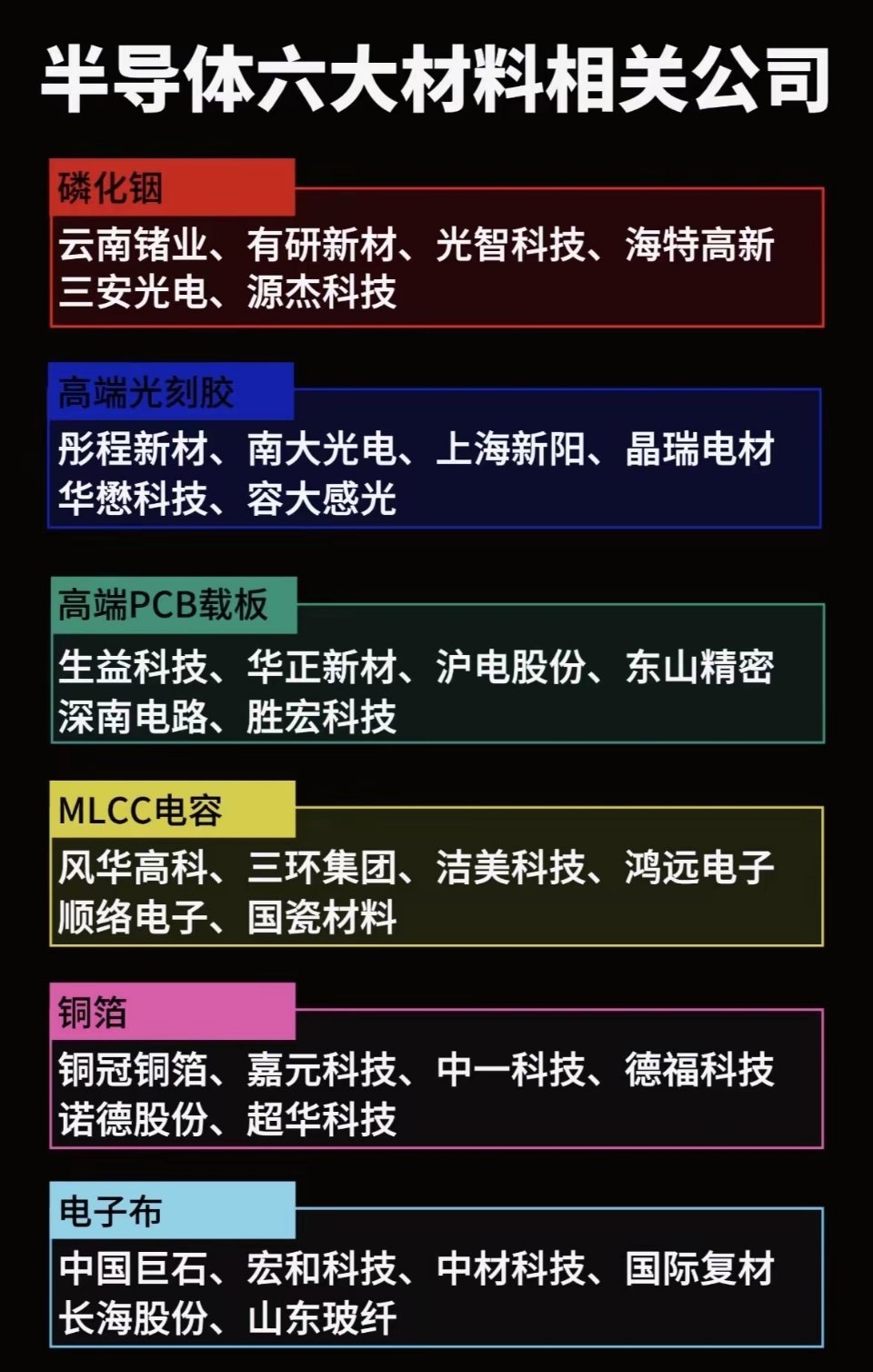

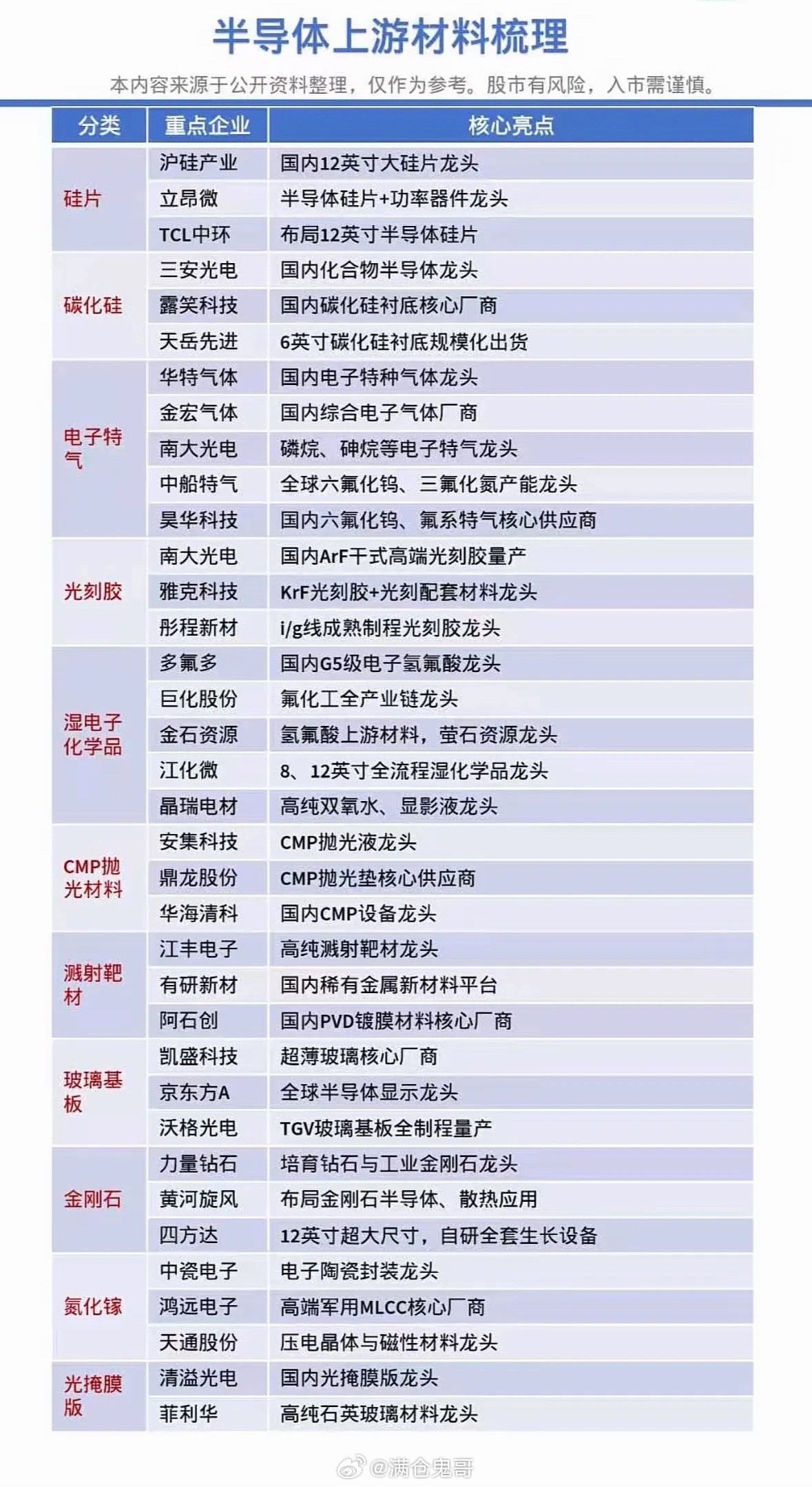

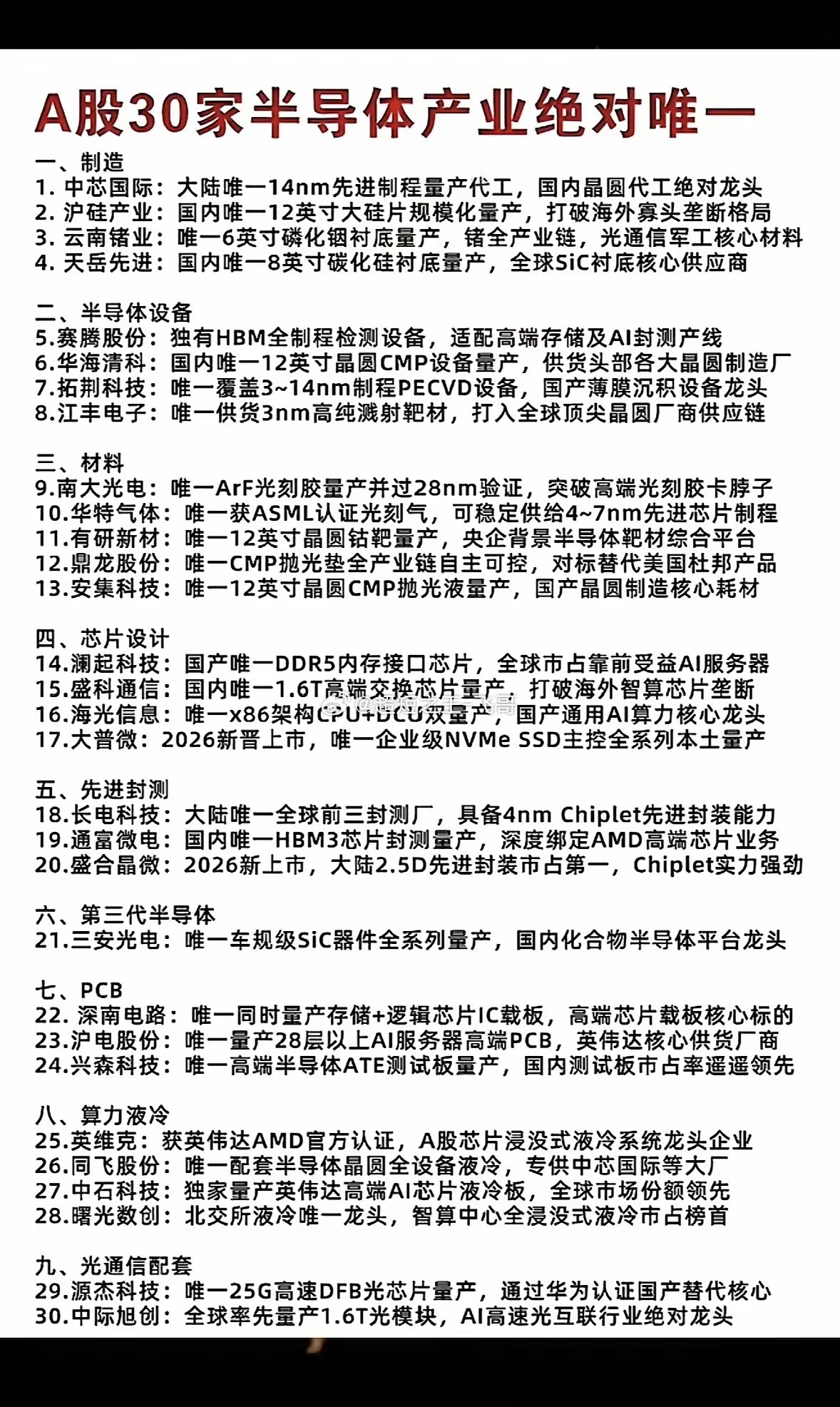

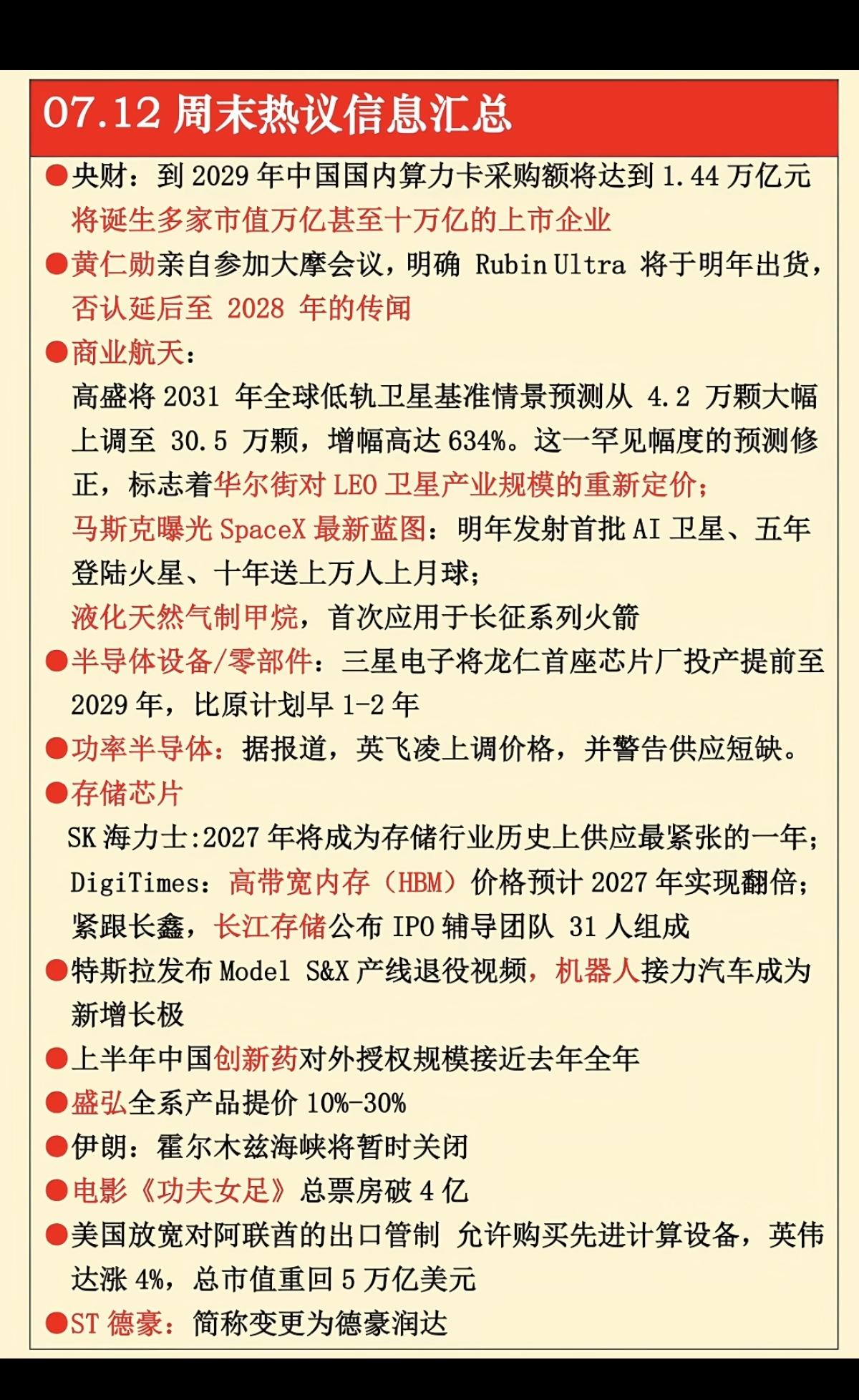

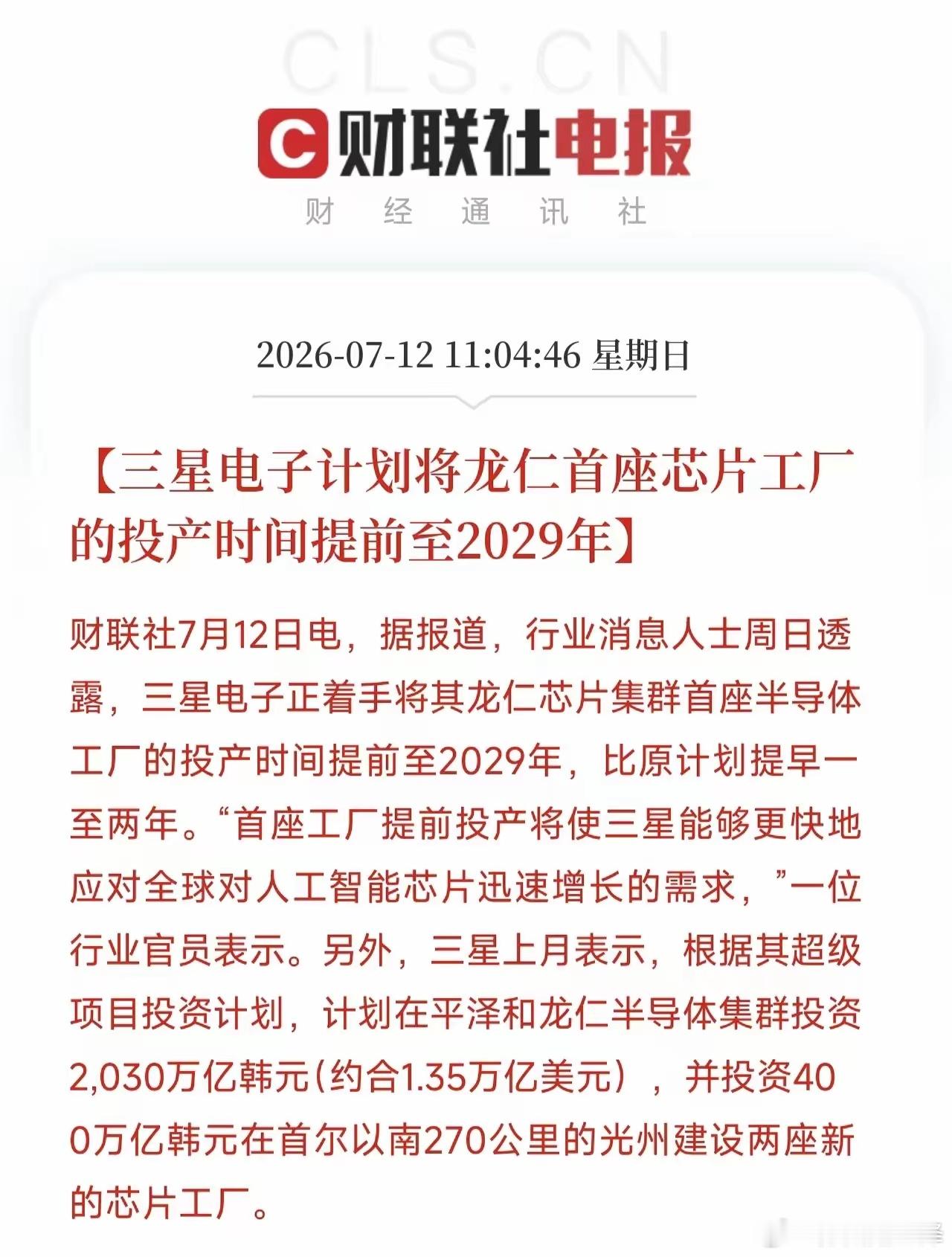

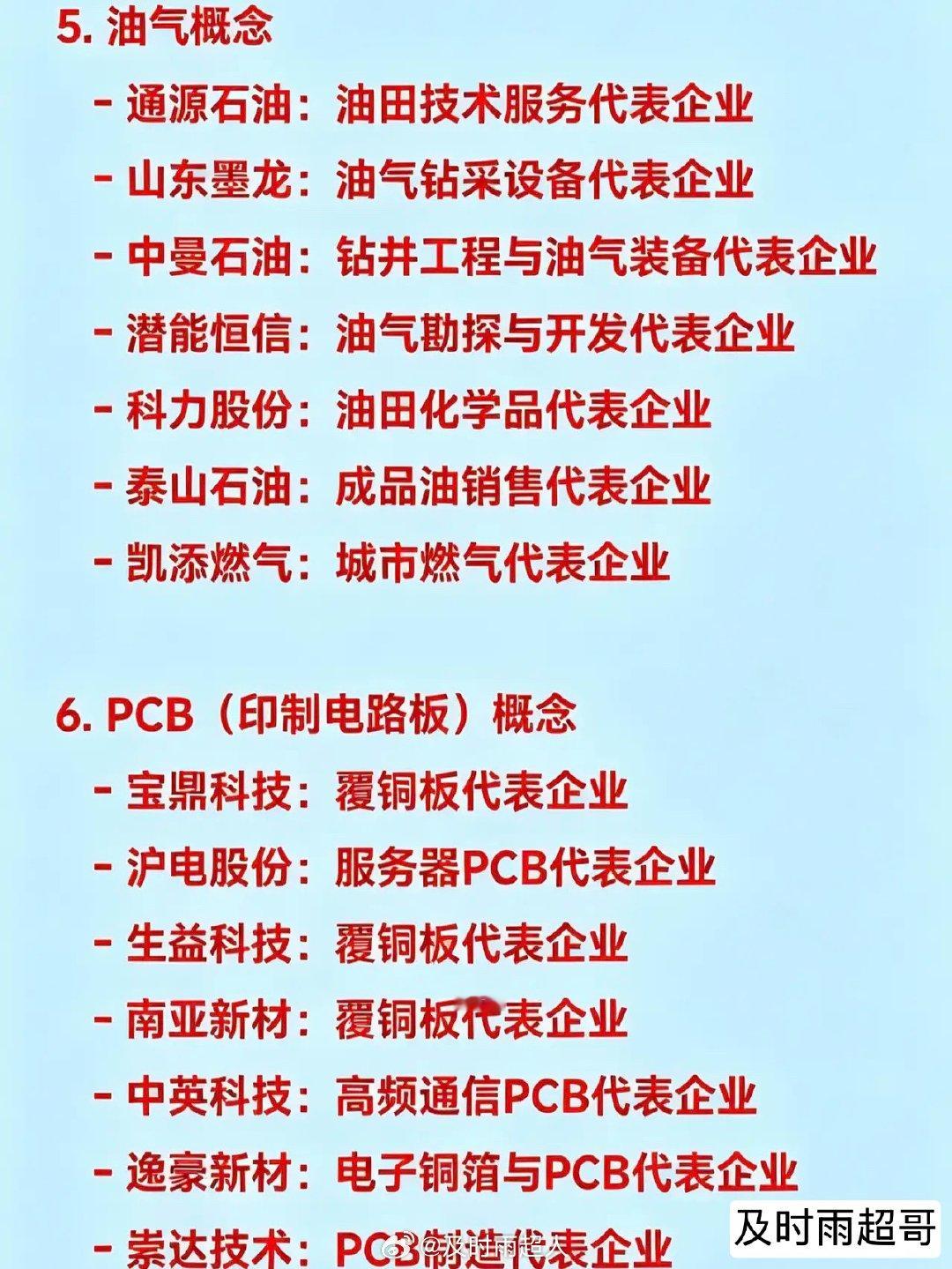

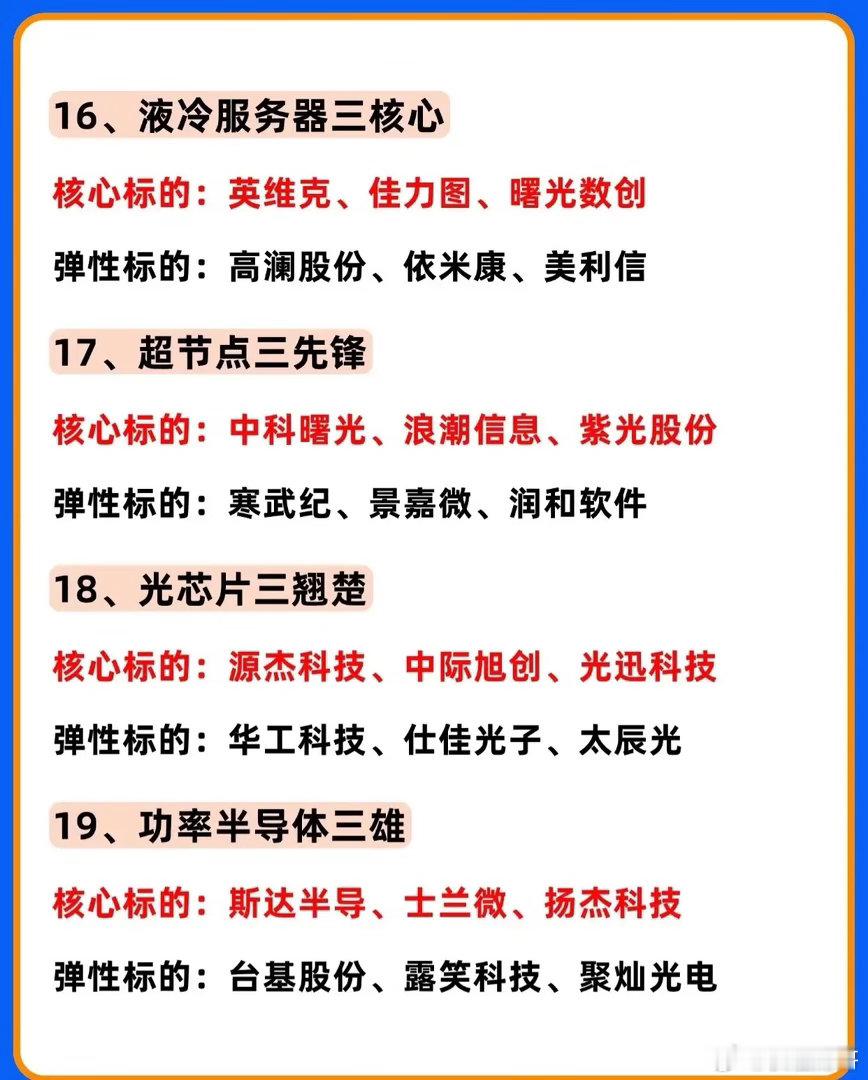

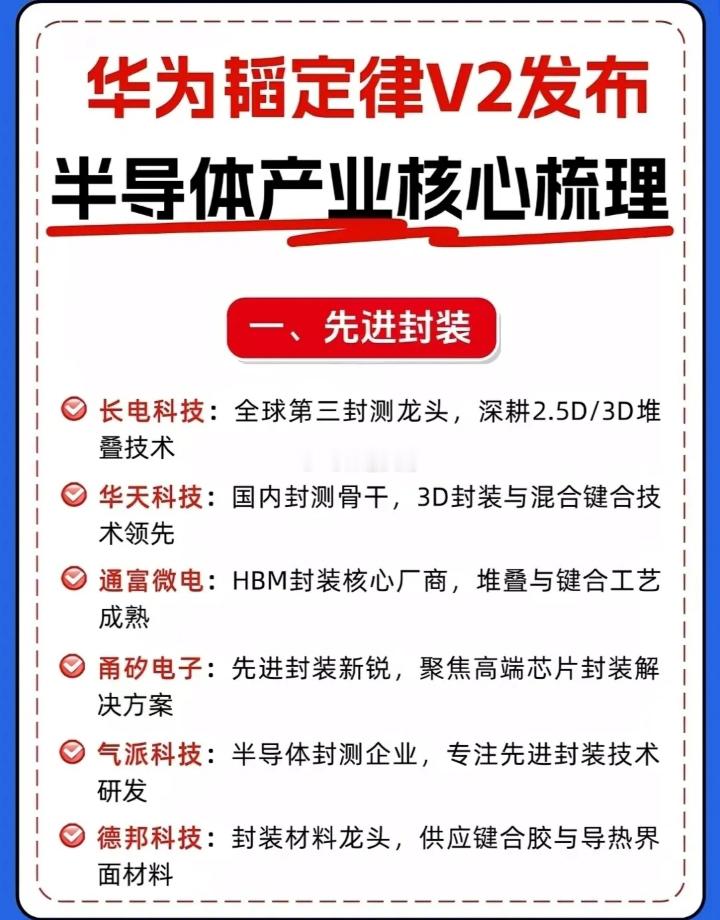

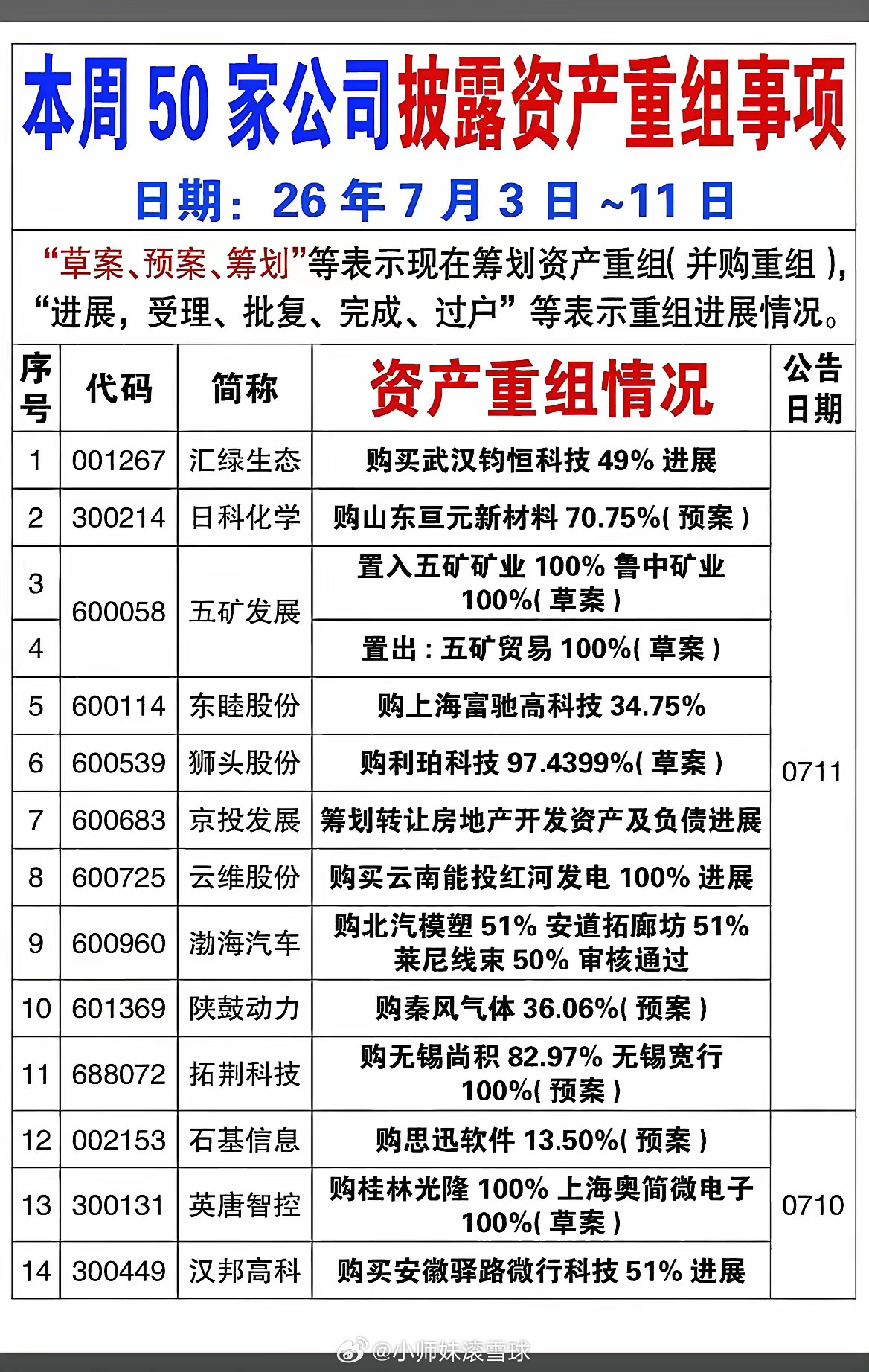

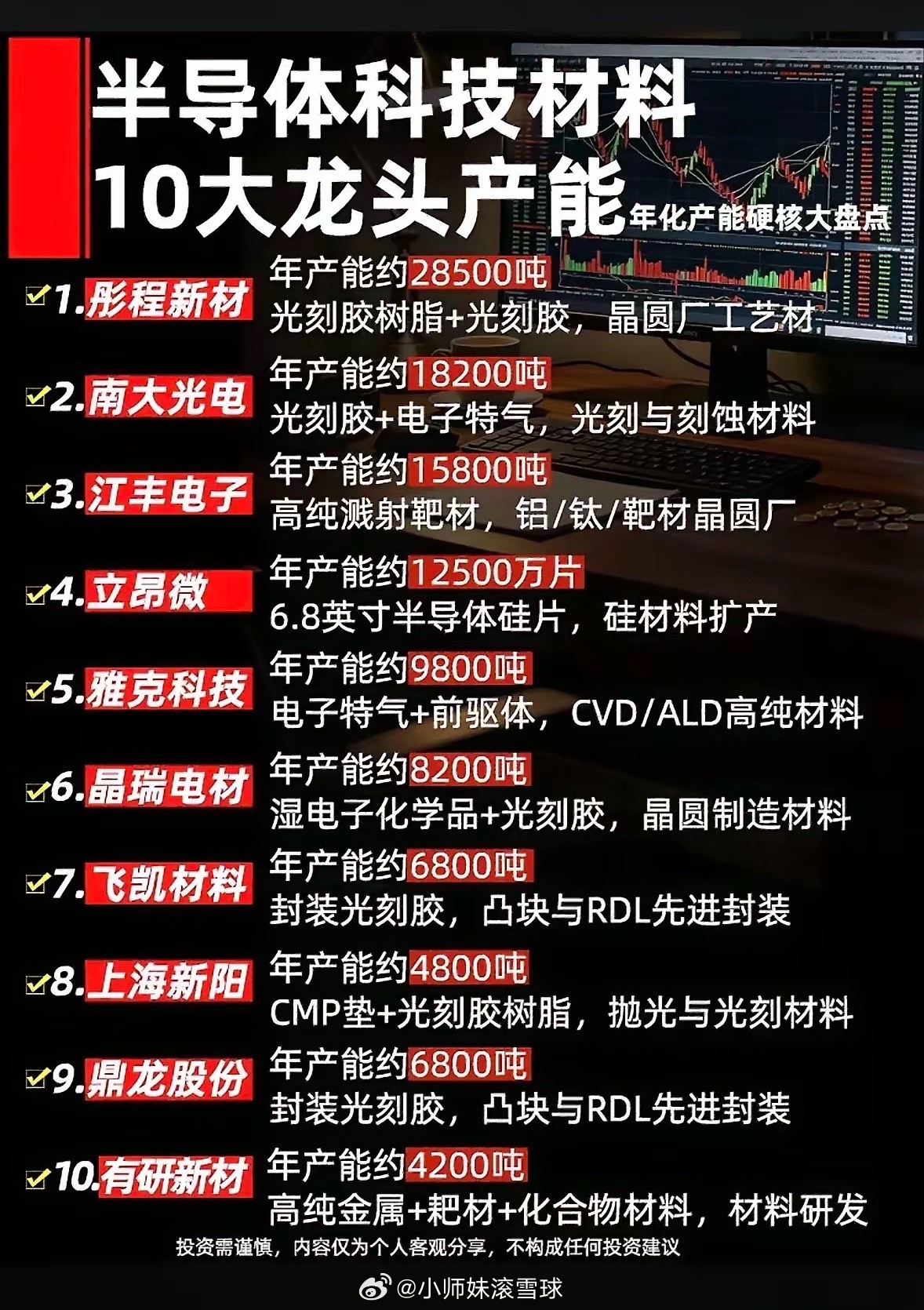

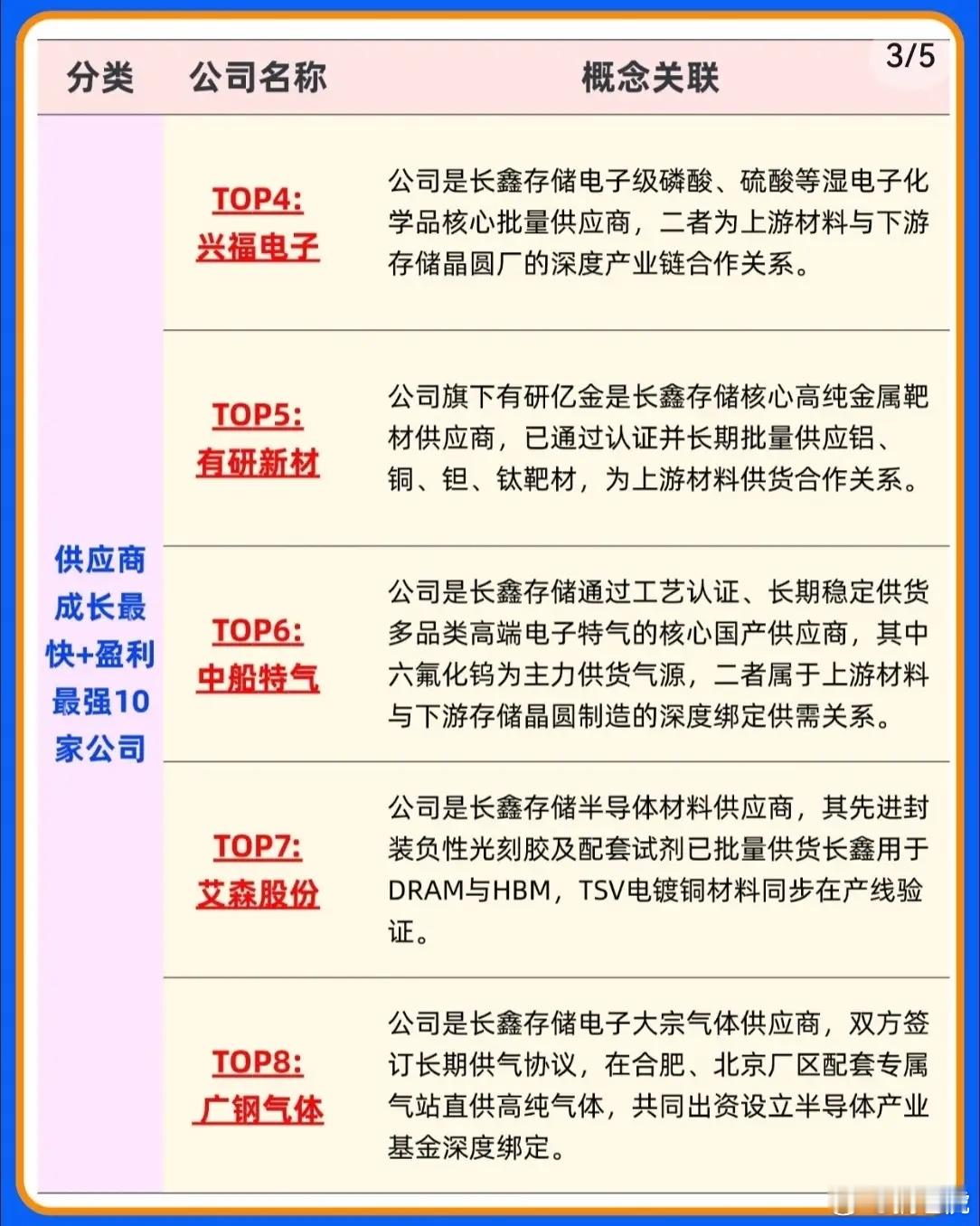

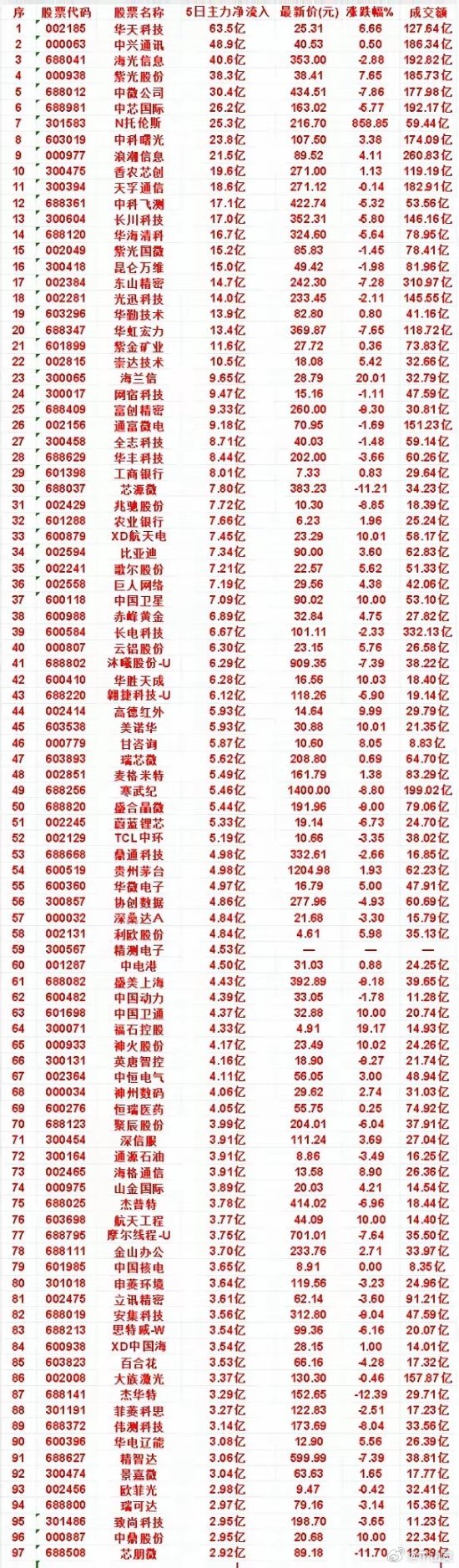

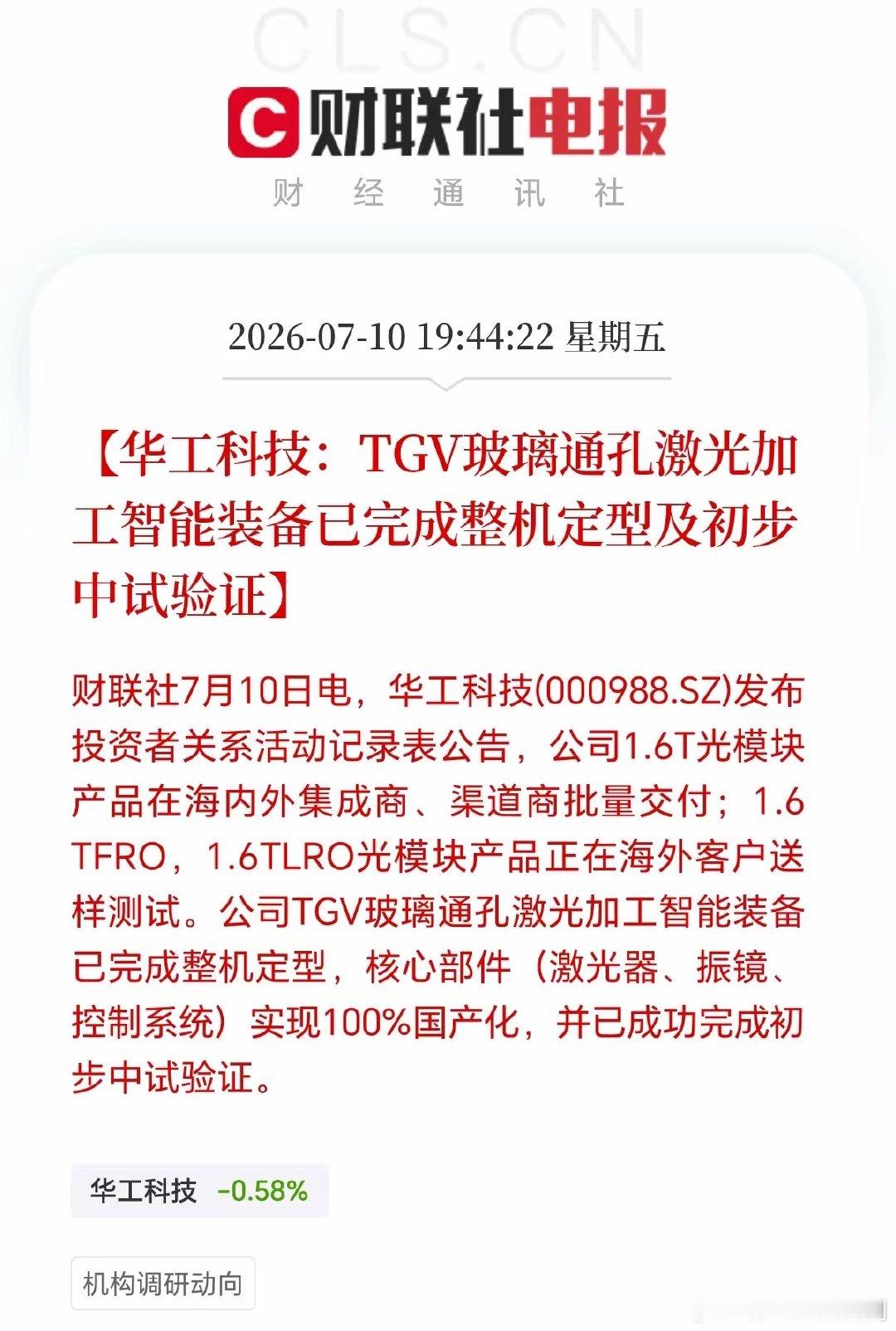

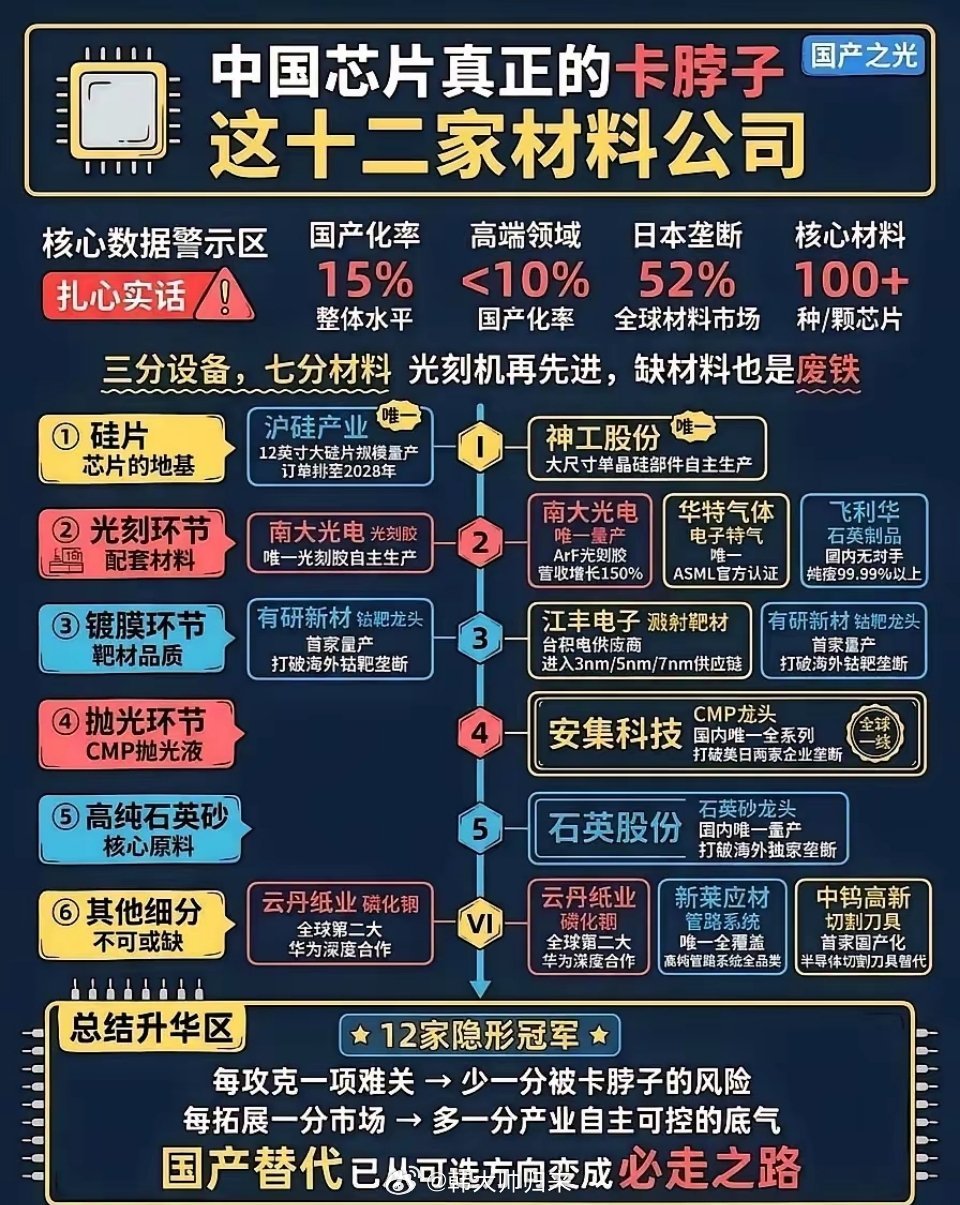

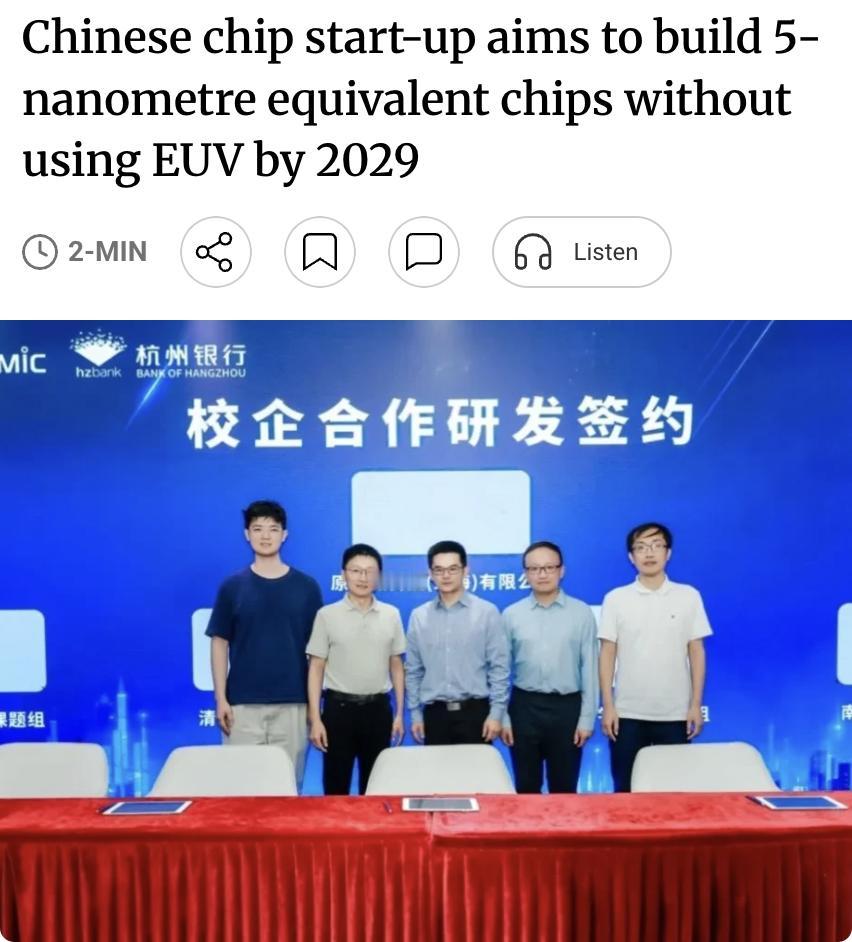

标签: 半导体

下周我将先清空存储芯片、半导体板块的科技股。因为长鑫科技下周即将上市了。长鑫

下周我将先清空存储芯片、半导体板块的科技股。因为长鑫科技下周即将上市了。长鑫上半年利润预计500亿至550亿,市场估值想象空间巨大,若炒到40倍PE就是4万亿。长鑫上市的“吸血效应”,机构和大资金要为长鑫上市做资金准备,从老股腾挪资金,必导致板块承压。加上板块本身处于高位,有调整需求,长鑫上市就成了获利了结的触发点。广大网友:如果你清空这两个板块,必将引起市场恐慌,产生踩踏效应,或许管理层会暂停长鑫上市来抚慰市场情绪。🤦🤦🤦长鑫IPO股民媒体热议市值将2万亿甚至4万亿、6万亿。回想中石油中芯国际当年上市的狂热躁动,今天的长鑫和当年十分相似,特别是中石油伤害了几代人,中芯国际也让股民痛苦到今天才陆续解放。长鑫是重资产上市公司业绩现在可能正在峰值,国内同样优秀的上市公司中芯国际1万多亿,特别是阿里巴巴2万亿左右,腾讯4万亿左右业绩优于长鑫且是轻资产。如果长鑫市值超过2万亿风险将急剧上升。头铁的还可以去买芯片、半导体、Ai、算力这些已上天的股,不过你必须先有死在山顶的心理准备。你过去五年收益如何?如果年化没有20%,我建议你跟着自己的判断反着来。一个根本不缺钱的公司,有必要上市吗?中国股市像一位勤跋苦做,不求回报的父母一样,一如既往支持着那些艰苦奋斗的孩子们(上市公司)👍真不明为什么会有这样的罗辑,还有还长江后续上市呢,如果长鑫上市就带崩,那长江再上市岂不是要毁灭,加油干吧伙计,世界资本市场未来的希望都在大A🍺🍺如果你能够猜到股市的走向,你不会说这样的话了。不会写这篇文章。股市的方向不是有迹可循的。机构不会听你的。他们往往做出你们不可料的事情来。涨和跌。都是一家两家机构能决定的。而是国家机构产生的共振。

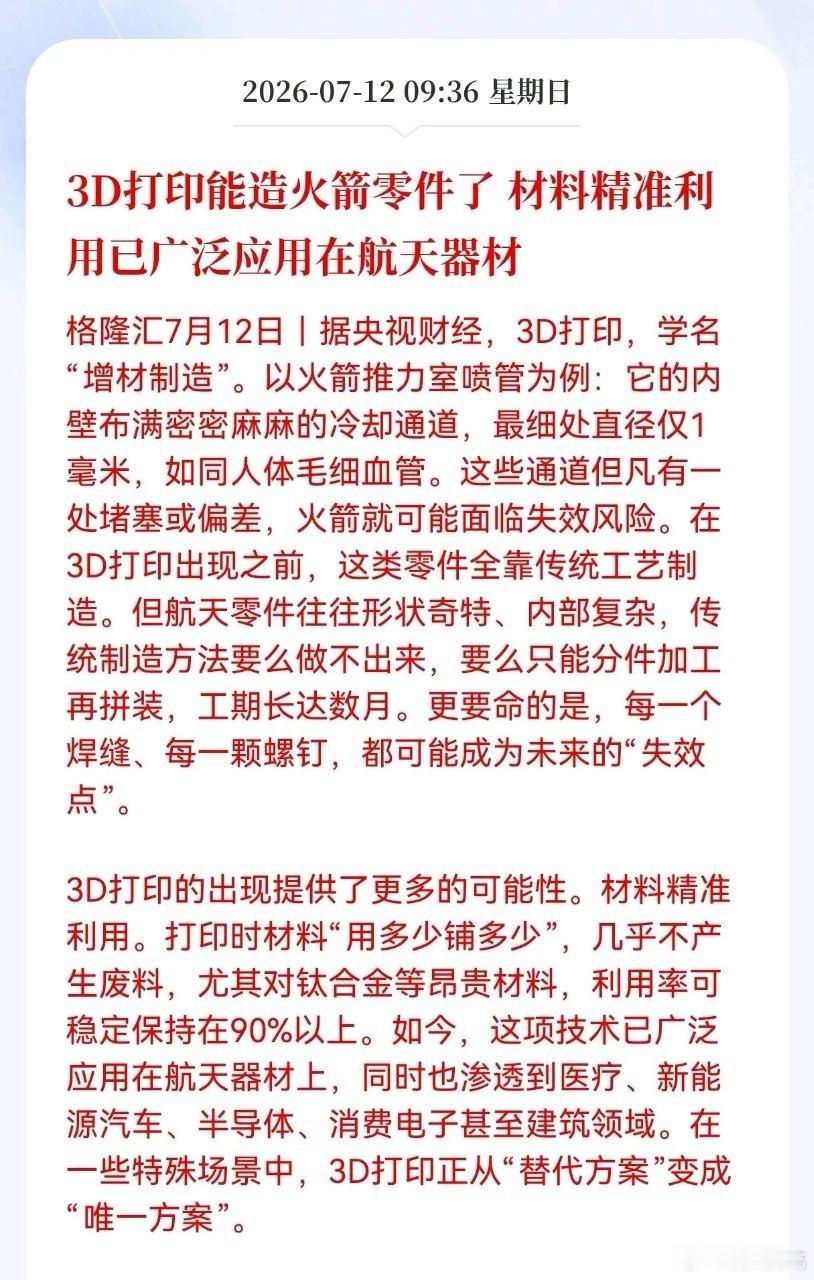

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革

3D打印迎来产业重大利好,深度切入航天零部件制造赛道随着航天零部件制造开启工艺革新,增材制造(3D打印技术),逐步成为火箭核心构件的主流生产工艺。以火箭推力室喷管为例,零件内部遍布1毫米的微型冷却通道,传统加工方式无法一体成型。拆分拼接加工产生的焊缝与装配缝隙,容易埋下火箭升空的安全隐患,而且传统工艺生产周期漫长,整套工序往往需要数月时间。3D打印技术很好解决了传统制造的诸多短板,依托分层堆叠成型原理,可一次性完成内部复杂管路构件一体化成型,从源头规避拼接装配带来的安全隐患。在生产成本上优势显著,钛合金等航天高端原材料价格昂贵,传统切削加工材料损耗率高;3D打印按需投料,贵金属材料利用率可以达到90%以上,有效降低高端零部件的制造成本。目前该技术应用场景持续拓宽,不再局限于航天军工领域,在医疗植入器械、新能源汽车结构件、半导体精密零件、建筑异形构件当中快速落地。在大量高精度、异形零部件的生产场景中,3D打印已经从备选加工方式,转变为不可或缺的核心制造工艺。本次工艺革新,将重塑高端制造行业的竞争格局。上游特种金属粉末、高精度打印设备企业,将持续承接航天、新能源领域的大批量订单;下游零部件厂商能够缩短新品研发周期,小批量定制化产品的生产成本显著降低。中长期来看,增材制造助力国内高端制造突破传统工艺瓶颈,加快航天、半导体等高精尖产业链自主可控节奏,整条3D打印上下游产业链,将开启数年的景气上行周期。风险提示:本文仅梳理产业资讯,不构成投资建议,股市存在波动风险,理性参与交易。

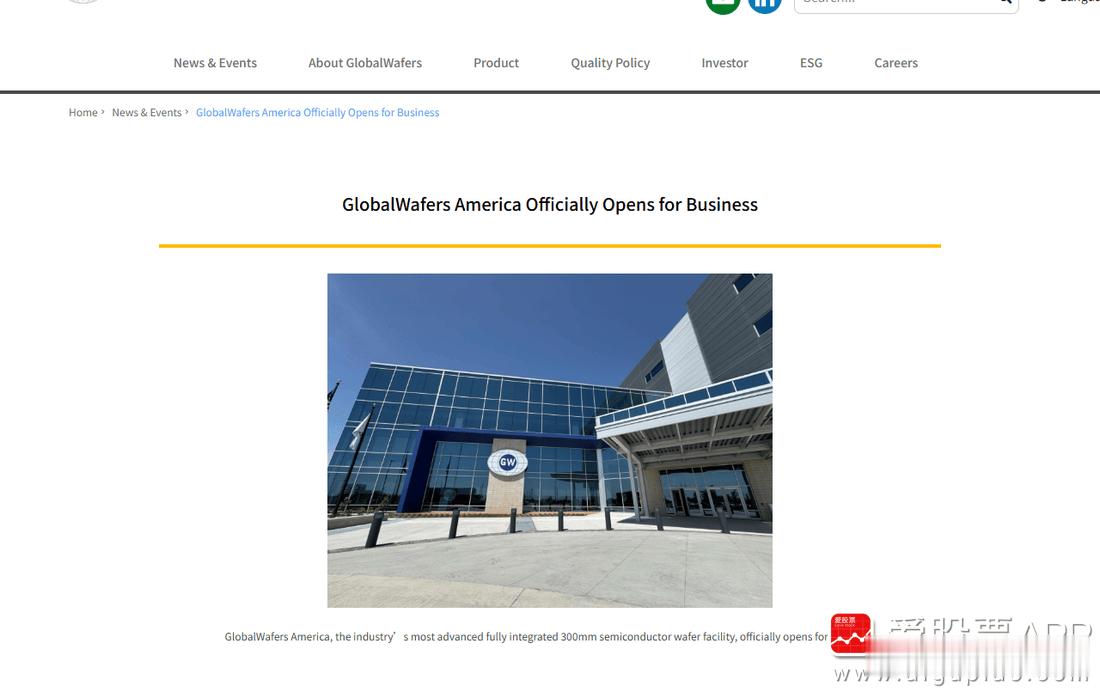

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是

美光这次没先下更多设备订单,而是准备拿出5亿美元,给上游硅片厂扩产。接受资金的是中国台湾环球晶圆,双方还要签一份10年原生硅片供货协议。一张空白圆片,突然拿到了比很多芯片产品更长的订单。公告写得很直白:这笔资金用于环球晶圆美国公司位于得州谢尔曼的300毫米工厂,美光借此获得“大量原生硅片产能”。客户不只锁货,还替供应商分担扩产成本。这份合同说明,供应安全已经贵到需要下游亲自出钱。不过,长约只能证明美光担心未来拿不到合适产能,还不能证明全球硅片已经全面涨价。图一:美光7月9日发布的美国半导体供应链投资公告。截图来源:MiCROnInvestorRelations,主线纪要截取。合同客户为什么替供应商出钱环球晶圆谢尔曼工厂在2025年5月开业,是美国首座先进高产量300毫米硅片工厂。美国芯片法案已经给它安排了4.06亿美元支持,如今美光又补上5亿美元,并承诺十年采购。政府补贴、客户资金和长期订单被压在同一个项目上。原因也不神秘。美光在爱达荷和纽约建设新晶圆厂,厂房、光刻机和洁净室都可以按计划采购;原生硅片一旦跟不上,整座工厂就缺少最先进入产线的材料。为了降低这类风险,美光干脆把供应商的扩产表也纳入自己的制造计划。图二:环球晶圆美国300毫米硅片工厂开业页面。截图来源:GlobalWafers,主线纪要截取。需求出货恢复,周期并没有消失SEMI披露,2026年一季度全球硅片出货为3275百万平方英寸,同比增长13.1%。AI服务器带动先进逻辑、存储和功率器件扩产,300毫米硅片自然跟着回暖。但这个数字环比2025年四季度仍下降约4.7%。所以眼下更准确的说法是结构性恢复:AI和先进存储在抢高规格产能,消费电子等需求没有同步变热。美光锁十年,买的是确定性,不是对所有硅片价格无条件看涨。图三:2025年一季度至2026年一季度全球硅片出货。数据来源:SEMIManufacturersGroup,主线纪要制图。工艺12英寸的难点,藏在空白处12英寸硅片看起来只是一块镜面圆片,工序却很挑剔:高纯多晶硅先拉成单晶硅棒,再切片、研磨、腐蚀、抛光和清洗。尺寸越大,平整度、颗粒和晶体缺陷越难同时控制。晶圆厂还要对硅片做长期认证。换一家供应商,可能牵动器件良率和制程参数。设备可以买,客户认证和稳定良率只能慢慢磨。这也是全球市场长期由信越化学、胜高、环球晶圆、世创和SKSiltron等少数厂商占据主要份额的原因。图四:300毫米原生硅片进入晶圆厂前的主要工艺。主线纪要整理。映射A股先看产品,再看名字美光这份合同没有披露任何A股订单,国内映射只能按产品和量产进度排序。沪硅产业的300毫米硅片合计产能已到85万片/月,位置最直接,但扩产期亏损和价格压力仍重。立昂微的财务改善更清楚:2025年12英寸硅片毛利率由上年的-33.12%回升至6.70%。TCL中环有8—12英寸产线,半导体业务却被光伏体量稀释;有研硅的12英寸抛光片主要在参股公司爬坡;神工股份供应大直径硅材料和刻蚀硅零部件,服务12英寸产线,却不是同一种原生抛光片。图五:A股产业链映射强度。样本仅用于产业链观察,不构成个股推荐。主线纪要整理。后续十年长约也可能买贵硅片行业吃过长约的亏。2017—2018年景气高点,客户用预付款和长期合同锁货;周期转弱后,固定价格反而成了负担。美光现在锁的是本土产能和供应安全,具体有没有价格下限、最低采购量和预付款,公告并未展开。接下来盯四个数字:环球晶圆下一阶段扩产、全球300毫米硅片均价、国内厂商产能利用率,以及毛利率和经营现金流。出货、价格、良率和利润同时改善,长约才会从产业新闻走进公司业绩。图六:后续验证清单。主线纪要整理。主要资料来源:MiCROn2026年7月9日官方公告《MiCROnAnnouncesUpto$3BillionStrategicInvestmenttoStrengthenU.S》;GlobalWafers2025年5月16日官方公告;美国商务部CHIPS项目资料;SEMI2026年4月29日硅片出货数据;沪硅产业、立昂微、TCL中环、有研硅、神工股份2025年年度报告。合规提示:本文仅基于公开资料做产业研究和逻辑讨论,不构成证券投资咨询、个股推荐、买卖建议或任何收益承诺。文中涉及公司仅作为产业链样本观察,相关业务进展、客户认证、收入确认和盈利能力需以公司公告及后续财报为准。

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅

今晚2.5亿股民要超级兴奋了!!你知道是为什么吗?就在刚刚,证券市场传来2个重磅消息,马上给所有散户一个提醒!紧急提醒2.5亿股民,周末A股突发两大重磅利好消息,不管你现在是满仓还是空仓,下周一开盘前请务必听猎人一言!一句话观点:创新药政策豁免+出海业绩炸裂双重爆发进入收获期,国常会定调扶持半导体和国产算力新兴支柱产业补齐短板,但下周寻底企稳还有反复,预计大盘筑底修复4000点,科技股在60日线反复争夺,磨底阶段做好高低切换,精选绩优低位科技和中报方向逐步布局!驱动逻辑深度解析:首先,创新药板块迎来强劲反弹,多重利好推动股价回升。原料药优先审评通告发布,缩短申报周期;2026年医保、商保目录初审通过率高达92%,创新药预申报机制大幅缩短商业化周期;第十二批国家集采明确豁免创新药,政策端持续松绑。海外商业化逐步兑现,业绩端更是炸裂——2026年上半年中国创新药License-out出海总金额达943亿至997亿美元,同比增长约80%。今年中国创新药正式进入"收获期",业绩得到大幅改善或提升,创新+出海+业绩成为核心主线。其次,国常会定调扶持新兴支柱产业。第一个主要是补齐产业链短板,半导体、工业软件、高端光刻胶等国产替代赛道长期受益。第二个重点就是加快新一代通信网和算力网,下半年重点看好国产算力链。这意味着国产替代从政策驱动进入产业加速落地阶段,利好绩优的国产半导体产业链、国产算力等方向,中长期逻辑非常硬。最后,下周行情前瞻。本周A股上演中报调整+高低切换的弱势杀跌行情,不过由于周四探底回升的中阳线,也基本封杀了大盘的下跌空间。预计下周寻底企稳还有反复:大盘大概率将筑底修复4000点收涨为主,而科技股+创业板将在60日线附近反复争夺企稳。市场从单边下跌进入磨底震荡阶段,但反转不会一蹴而就。猎人真心话:接下来磨底企稳阶段,建议做好高低切换,逐步跟随量能回升+创业板止跌回稳确认,加仓布局下一波主线反弹的机会。一方面优选布局重回5日线之上+站上中期60日线的绩优低位科技个股,另一方面布局中报绩优的锂电储能、有色、创新药、机器人等方向。记住:企稳阶段不是盲目追高的时候,是精选主线绩优个股、逐步布局的时候!调整期不是全面进攻的时候,是守住本金、等待方向确认的时候!

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事

本周市场持续震荡分歧,很多人纠结持仓去留。但梳理下周(7.13-7.17)重磅事件就能看清,下周行情几乎没有喘息空间,内外重磅消息密集兑现,市场分化、资金博弈会进一步加剧。整体分为两套独立定价逻辑,也是下周核心博弈主线:国内密集产业会议、巨头IPO落地,驱动科技题材短线情绪行情;海外美联储连续表态,直接影响全球流动性与估值中枢,牵动权重、避险板块。两条资金逻辑互不兼容,下周很难出现全面普涨,结构性分化是主基调。周一:半导体存储率先发力长鑫存储开启询价叠加硅片、设备产业论坛催化,封装、存储、半导体设备国产替代全线受益,存储热度贯穿周初至新股申购阶段。周二—周三:海外宏观成最大变量美联储官员连续两日公开表态,是本周最大不确定因素。若释放偏宽松、降息预期,银行、地产等高股息权重有望修复反弹;若措辞偏鹰、态度保守,资金会扎堆黄金避险,高海外营收制造业则承压走弱。周四—周五:科技题材再度接力周四空天信息大会带动商业航天细分走强;周五世界人工智能大会压轴登场,算力、人形机器人承接市场活跃资金,科技成长重回舞台中心。关键盘面规律与风险提醒近期市场特征很明显:重磅会议、龙头IPO落地前,板块大多会提前异动,但普遍存在利好落地兑现的特点。本周半导体、算力已经提前回暖埋伏,下周一定要区分:短期消息炒作,和长期产业趋势的区别。半导体自主可控、AI落地迭代、商业航天产业化,是中长期不变的主线;美联储表态只会带来短期波动,不改大趋势。同时也要提前规避三类风险:大额IPO分流短线流动性、美联储发言不及预期压制权重、产业会议无超预期政策导致埋伏资金出逃,切忌高位追消息。整体来看,下周是典型事件驱动、风格切换的关键窗口。不用乱追轮动热点,顺着「半导体存储、宏观避险、AI航天」三大时间节奏主线布局,分清短线博弈和长线赛道,就能避开利好兑现陷阱,把握结构性确定性机会。