面板赛道迎风口!京东方紧抓玻璃基板行情 机构密集调研

显示行业景气度持续回暖,玻璃基板行情强势上行,作为全球显示面板龙头,企业充分享受行业红利,叠加自身业务结构持续优化,近期获得多家机构集中调研,基本面改善预期持续升温。

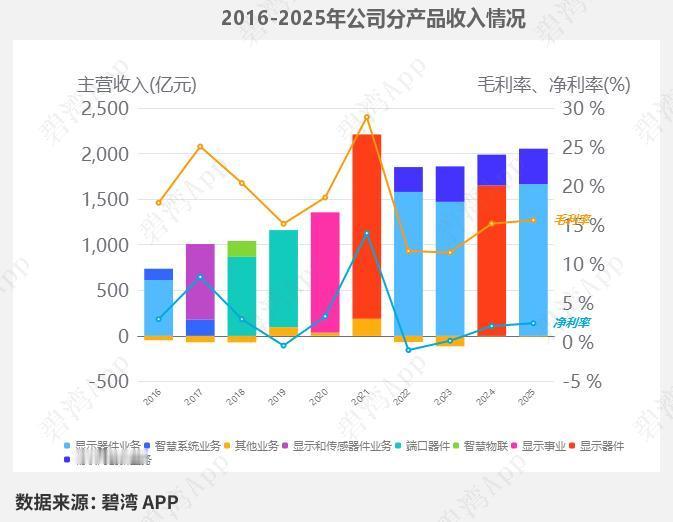

业绩概况

2026年一季度整体经营平稳,营收小幅稳步增长,扣非净利润实现小幅上行。一季度净利润出现短期小幅回落,主要受主营业务利润阶段性下滑影响,财务费用、研发费用投入增加对短期盈利形成一定压制。

非主营业务板块表现亮眼,成功实现扭亏为盈,有效对冲主业短期盈利波动,整体经营韧性凸显。

拉长周期来看,近年两大核心主业稳步成长,传统显示器件业务营收规模逐年扩容,盈利水平持续抬升;物联网创新业务保持稳健增长态势,业务毛利率同步上行,多元化布局成效逐步显现。

业绩变动核心原因

一季度营收保持平稳增长态势,营业成本同步小幅上行。期间销售、管理、研发各项费用均有不同程度增加,叠加财务费用大幅攀升、所得税支出增多,直接造成主业利润阶段性回落。

公司积极加大资产减值管控力度,减值损失大幅缩减,同时其他收益实现翻倍增长,多重利好加持之下,非主营收益大幅改善,有效平滑整体业绩波动。

行业地位稳固,竞争优势突出

当前全球显示面板产能加速向国内集聚,行业集中度持续提升,高清大屏、高端显示产品需求持续释放,OLED、Mini LED等新型显示技术加速渗透,行业长期成长空间充足。

企业稳居全球显示行业第一梯队,LCD面板市场占有率常年位居全球首位,规模优势显著;柔性OLED面板产能持续释放,市场份额稳步提升,稳居行业前列。

公司业务布局全面,全面覆盖大屏商用、消费电子、车载显示、智慧物联等多元应用场景,综合实力稳居行业头部,综合营收规模领跑全球同行。

业务布局多元,成长逻辑清晰

核心显示器件业务作为发展基本盘,紧跟行业价格回暖趋势,充分受益玻璃基板涨价带动的产业链上行行情,面板产品盈利空间逐步修复。

物联网创新业务成为全新增长极,依托自身显示技术优势,不断拓展智慧零售、智慧园区、车载交互等落地场景,业务增速可观,盈利水平稳步抬升。

估值处于合理区间,资金关注度提升

目前企业整体估值低于行业平均水平,在行业景气复苏周期下,估值具备合理修复空间。随着面板价格企稳回升、下游需求逐步回暖,叠加玻璃基板产业链行情持续走强,公司盈利修复节奏有望进一步加快。

近期机构调研频次明显增加,市场资金关注度持续走高,行业拐点预期逐步形成,后续有望依托主业回暖与新兴业务发力,迎来业绩与估值双重修复行情。

以上信息仅供参考,不构成投资建议。