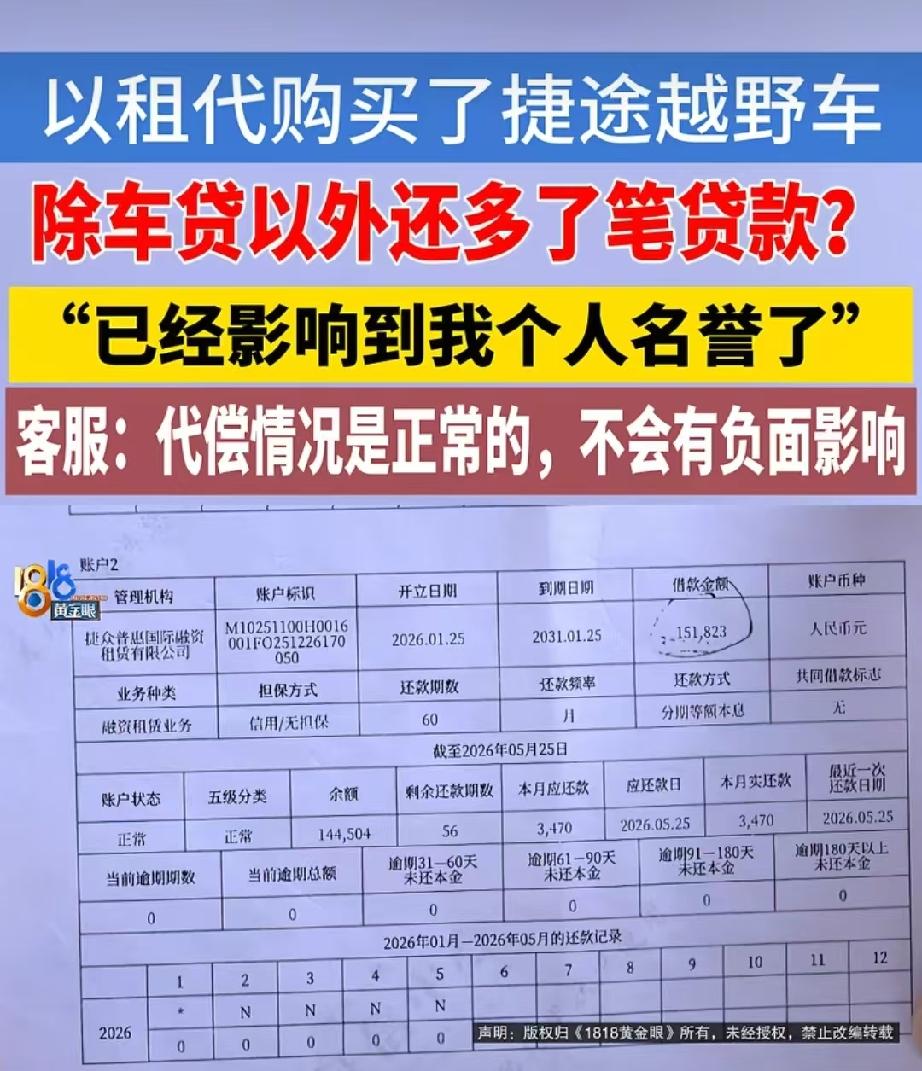

浙江湖州,男子通过以租代购的方式,买了辆捷途越野车,车贷175660元,月供3470元。谁知,几个月后他查征信时,竟发现自己名下多出了一笔151820元的贷款。男子顿时懵了,他全程不知情、没签字,钱是怎么贷出来的?而且,因为这笔贷款,直接搞坏了自己征信,去银行贷款也被拒了。男子越想越气,找到租赁公司讨要说法。谁知对方理直气壮的表示:正常现象,这笔钱不用你还!

今年1月份,沈先生当时通过花生好车平台,通过以租代购的方式,入手了一辆捷途越野车。

这笔车贷总额175660元,约定每个月固定还款3470元。

整个购车流程都是线上网签完成,双方签订了一份《融资租赁合同》,合同甲方是花生好车旗下的一家租赁公司,乙方为该公司的金华分公司。

1月29号,沈先生在金华顺利提到了新车。

此后,他一直老老实实按月还款,从未出过问题。

直到今年6月2号,沈先生因为有资金需求,打算去银行办理贷款,为了稳妥起见,他先去银行打印了自己的个人征信报告。

可拿到报告的那一刻,他彻底傻眼了。

征信报告上清清楚楚显示,他名下不止一笔车贷,凭空还多出了一笔151820的贷款。

这笔贷款自己完全不知情,能让他惊讶的是,管理机构竟然是自己买车的甲方,开户时间是今年1月25日,只比自己的车贷晚四天。

沈先生越看越纳闷,自己只买了一辆车,只签了一份合同,怎么会平白无故多出十几万的贷款?

而且他本人没有到场,也从未签过字,这笔钱是怎么贷出来的?

于是,他立刻找到当初对接的花生好车经办人质问,对方一开始矢口否认,坚决不承认多办了贷款。

无奈之下,沈先生直接把征信报告发给对方铁证面前,工作人员才终于松口,承认了事实。

可更让沈先生来气的是,对方竟理所当然地表示,这笔多出的贷款不用他来还,让他完全不用操心。

不用自己还钱不代表没有影响,这笔莫名多出的贷款,已经直接污染了他的个人征信。

因为名下负债变多,他原本计划好的银行贷款也直接被拒。

后来,沈先生多次沟通维权,业务员却表示这件事已经超出自己的处理权限,让他直接找公司领导解决。

那领导是谁?沈先生也犯了愁,走投无路的沈先生只能求助记者。

随后,记者拨打了花生好车总部的400客服电话咨询。

客服查询记录后表示,此前已经收到沈先生的投诉,并且上报总部对接专员处理。

专员回复称,这种代偿情况属于“正常操作”,不会产生负面影响,还承诺会帮他删除第二笔异常贷款记录。

那为什么沈先生只买一辆车,却会出现两笔不同的贷款呢?

对此,客服支支吾吾,无法回答,只说会再次向上反馈,尽快给出解决方案。

但整整一天过去了,沈先生还是没有收到任何回复。

《民法典》第一千零三十七条规定,自然人的个人信息受法律保护,任何组织不得非法使用他人个人信息开展业务活动。

花生好车旗下的租赁公司,在沈先生完全不知情、没有签字授权的前提下,私自用他的身份信息办理了第二笔贷款,还上报征信系统,这已经妥妥侵犯了沈先生的个人信息权益。

公司那句“不用你还钱就没事”的说法在法律上完全站不住脚。

征信负债记录直接导致沈先生银行贷款被拒,已经造成了实实在在的权益损害。

对此,公司必须承担消除征信不良记录、赔礼道歉,如果产生实际损失还要进行赔偿的法定责任。