银行集体下架高息存款!利率加速告别“2字头”,普通人怎么办?

存款特种兵最近有点懵:

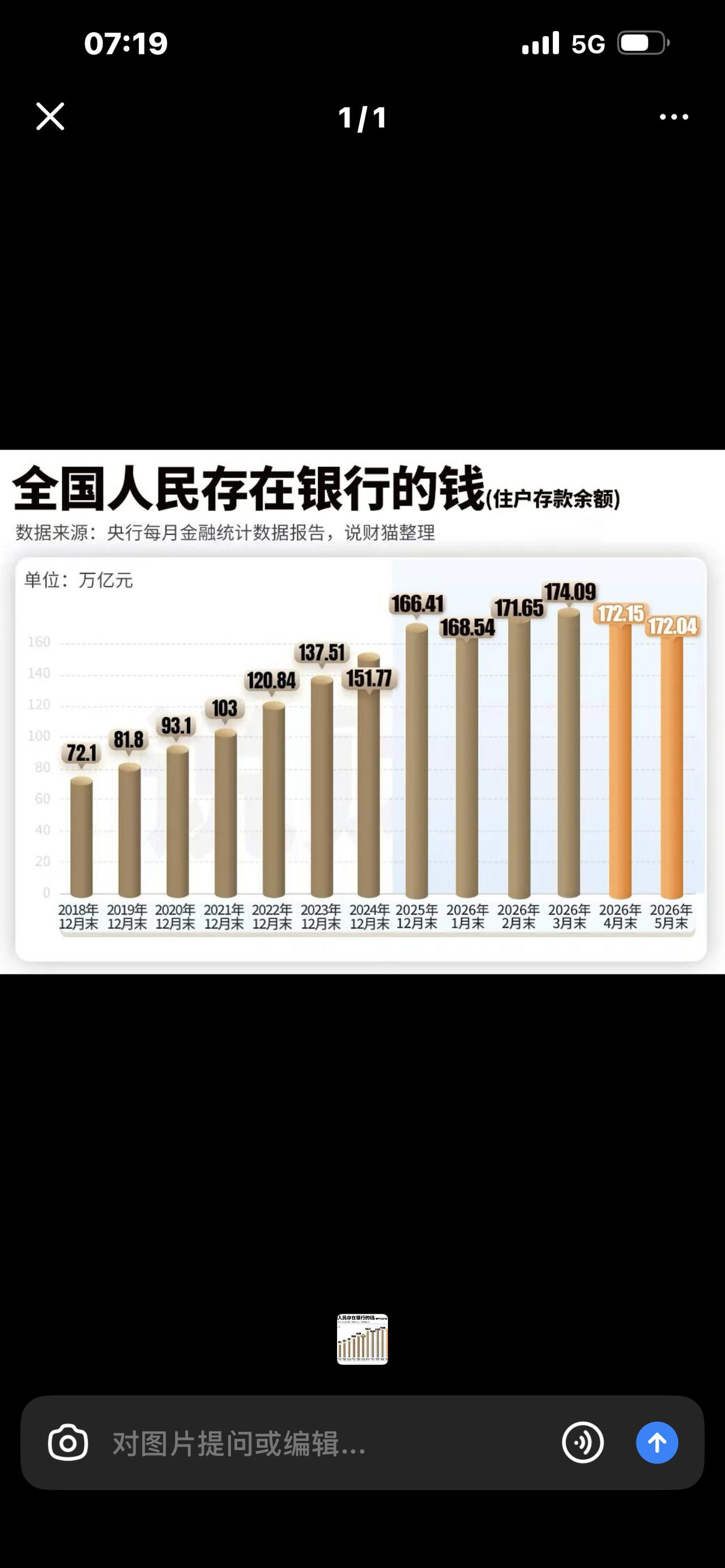

想找一款3%的定存几乎绝迹,连2%以上的产品都成了稀缺品。

近期,华瑞、网商、三湘等超过10家民营银行密集下架三年期、五年期“高息”存款,北京中关村银行更是直接让存款利率全线进入“1字头”。

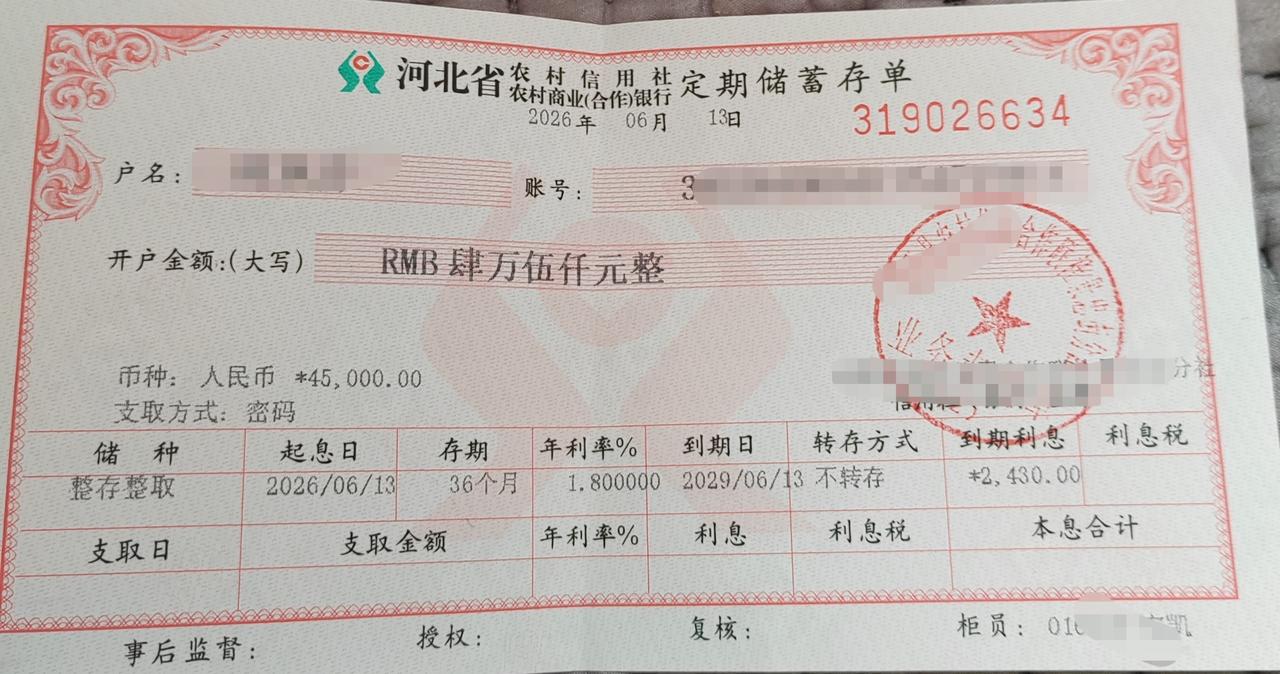

可与此同时,部分中小银行却逆势推出短期大额存单,年化利率突破2%,修文农商行三年期2.15%,华商银行二年期2%。一边关门,一边发“限时福利”,背后逻辑绝不简单。

这在业内看来,是银行主动给负债端“减负”。

博通咨询王蓬博一语中的:资产端贷款利率持续走低,若再用2%以上的成本吸收长期存款,净息差会被压得喘不过气,资产负债期限错配的风险会快速放大。

换句话说,银行放贷赚的利息越来越少,再长期承诺给你高利息,很容易形成“高成本负债搭配低收益资产”的亏本买卖。下架长期高息存款,就是在挤出风险,给未来的利率下行留出缓冲空间。

那眼下破“2”的短期大额存单能不能抢?

中国邮储银行娄飞鹏判断,这更多是银行年中存款压力下的阶段性揽储行为,是“突击手段”而非长期趋势。

苏商银行武泽伟更是直言,中长期高息存款并不会彻底消亡,但会从常态化利器变成银行流动性的临时补充。而且,即便你现在抢到了2.15%的存单,到期后将大概率面临更低的再投资利率,利率下行的长期大势从未改变。

对普通人来说,最务实的应对策略就是赶紧调整理财观念。别再抱着“无风险高息躺赚”的老黄历不放。短期要用的钱,可以适当把握这种阶段性高息存单;长期闲置资金,切莫一味追求长存期牺牲流动性,建议适度分散到国债、稳健理财等产品中,做好资产组合,平衡收益与风险。银行已经动手了,你的钱袋子也得动起来。

互动:

你手上还有利率超过3%的存单吗?面对“1字头”的步步紧逼,你会抓紧锁定短期高息,还是彻底转向其他理财?

评论区聊聊你的选择。