经济学家分析说:为何14亿人口拉不动消费,根源就这两个:背后悬着的剑始终没落地。福利体系这块地基还没夯实,孩子念书、看病抓药、老人赡养这几项硬核开销,压得普通家庭喘不过气。手里哪怕宽裕个几百块,第一反应绝对是塞进银行户头,留着以后碰见急事当救命稻草。

眼前横着的沟也迈不过去。财富这块蛋糕切得不够均衡,大部分打工人兜里的钞票实在单薄。大家每天起早贪黑在工位上熬,赚的那点碎银子全砸在填饱肚子上。连基本生存都拼尽全力,哪还有余力去商场挥霍。

14亿人的大市场,消费这把火咋就烧不旺?经济学界把脉很准,不是大伙捂紧钱包不肯掏,是现实条件压根不允许。

咱兜里的钱正面临前后两头夹击。往后看,社会保障的防线还得再筑牢点。医院挂号处排长队的焦灼,孩子升学路上动辄大几千的补课费,父母年迈后随时可能砸下来的看病钱,这些刚性支出死死压在普通家庭头顶。

央行调查显示超六成居民倾向于多存钱,人均存款破十万听着光鲜,背后大多是老百姓防老防病的保命钱。

面对未来的不确定性,没点储备心里就发慌。所谓防御性储蓄,翻译成大白话就是不敢花。就像那位大姐,不是不需要好衣服,是怕万一老人生病拿不出救命钱。

往前看,大伙的实际购买力也明显受限。挤地铁的打工人拼全勤,工资一到账交完房租水电就见底。

目前的收入分配结构有待优化,高低收入群体间的差距客观存在。经济学里有个现象叫边际消费倾向递减,其实就是高收入群体该买的早买齐了,想花也花不出多少。

而占人口多数的中低收入劳动者,每天奔波劳碌挣的辛苦钱大多仅够维持日常开销。指望这部分人去搞大宗采购或品质升级,显然脱离实际。

手里缺闲钱,面对商品自然有心无力。

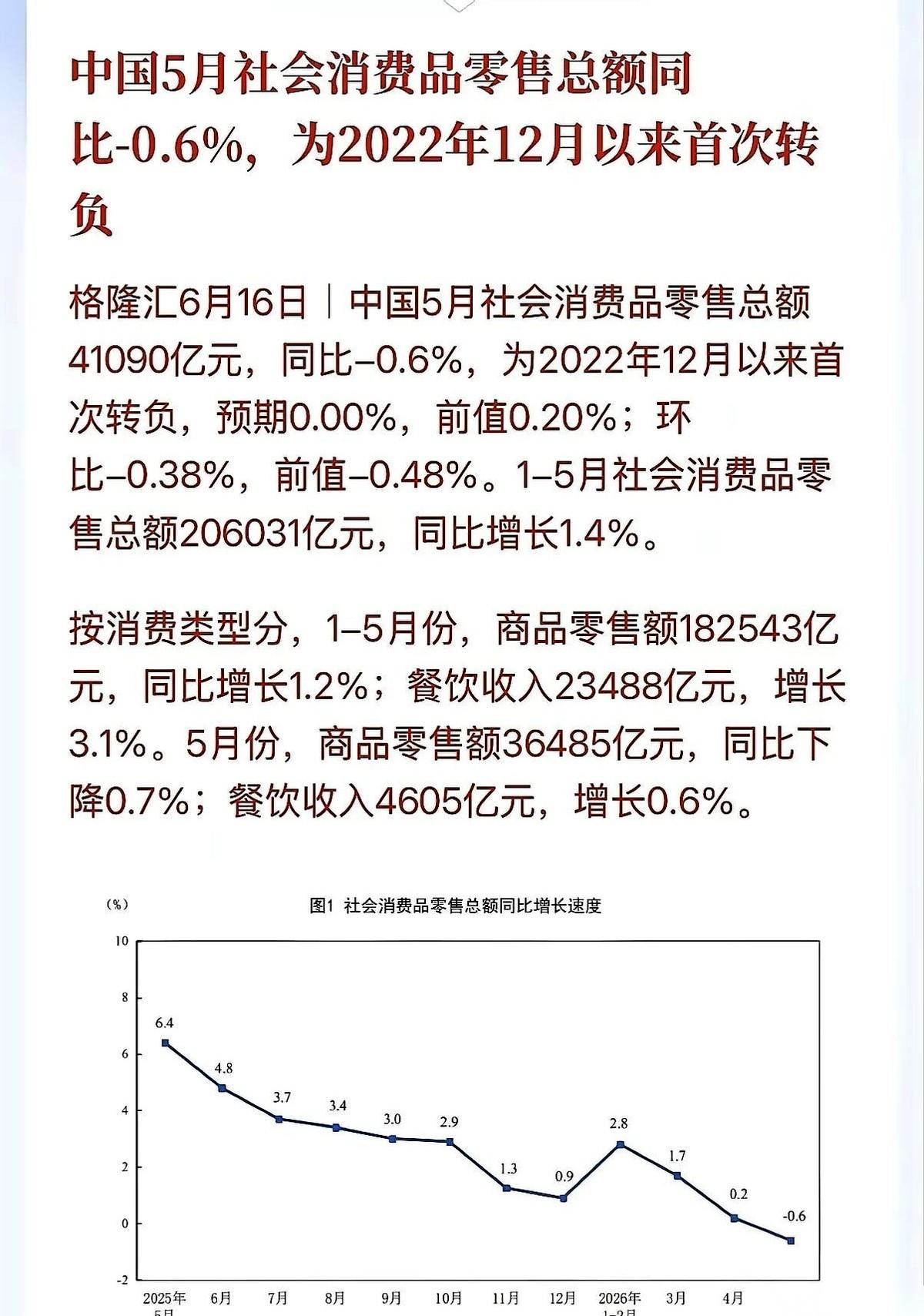

大量资金沉淀在银行账户里,没能充分转化成市面上的活钱。咱们的居民消费率与全球平均水平相比还有差距,症结恰恰在此。

这事表面是钱包瘪了,根子还在民生底座需要进一步夯实。光靠发发消费券或者呼吁大家去购物,治标不治本。

想让内需市场真正活跃起来,得实打实解决痛点。切实把中低收入群体的薪资水平提上去,把医保、养老、教育的公共服务保障网织密织实,把压在大家肩上的担子降一降。

老百姓心里有了底气,不用谁来教,钱包自然就敞开了。这也正好踩准了国家提倡的“能消费、敢消费、愿消费”的步点。