世界杯被淘汰的当天,日元被空头砸穿了160——这事儿搁谁身上不得说一句“杀人诛心”?

2026年7月1日凌晨,日本男足在世界杯16强赛中被巴西队淘汰出局。球迷还来不及擦眼泪,金融市场紧跟着补了一刀——当天亚洲时段,日元兑美元汇率直接跌穿了162关口,创下1986年12月以来、也就是38年来的最低水平。

大资金选择在这一天动手做空日元,时间卡得精准到有点残忍。体育场上刚输球,资本市场上跟着被按在地上摩擦。日本民众的心情大概是:球输了,钱还贬值了,双倍暴击。

但这波暴跌,真不能全怪空头不讲武德。

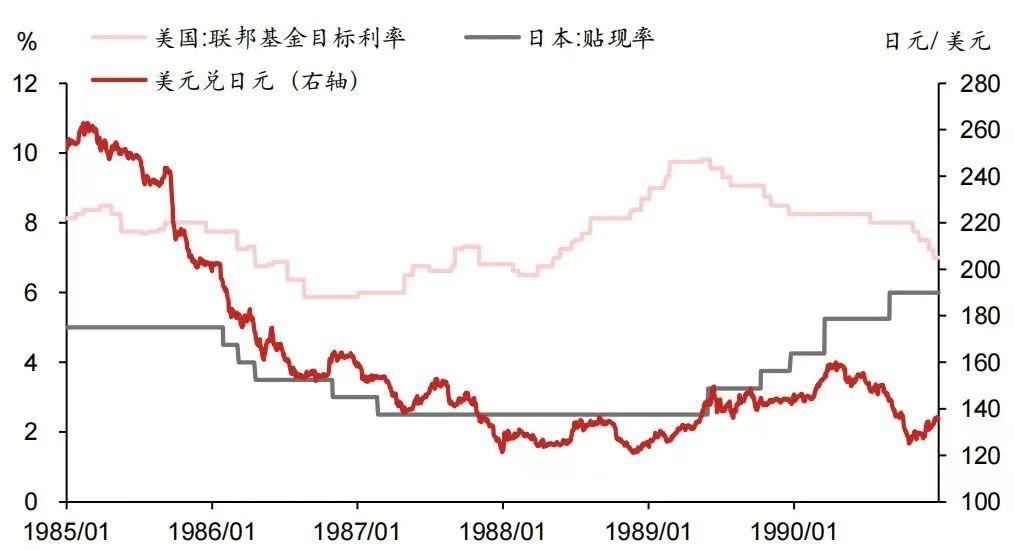

日元跌到这份上,背后有一连串推手在合力往下摁。最核心的变量是美日之间那宽得吓人的利差——日本央行6月份刚刚加息到1%,已经是1995年以来的最高水平。

而美联储呢?利率还挂在3.5%到3.75%。两边差了大约250个基点。什么概念?你把日元借出来,换成美元存进去,啥也不干就净赚2.5%的息差。这种躺着赚钱的买卖,资本怎么可能放过?

于是就催生了那个让全球金融市场又爱又恨的东西——日元套利交易。借钱成本极低、利息差极大,借日元买美元资产,成了国际资本几十年如一日的“固定节目”。

日本央行不是没管。今年4月底到5月,财务省已经砸了11.73万亿日元进场干预,一度把汇率从160上方拉回152以下。6月22日汇率刚摸到161.92的时候又出手过一次。

但效果一次比一次差——第一次干预能拉3%,第二次连0.5%都撑不住。市场对日本政府的“嘴炮加真金白银”打法,已经产生了耐药性。

为什么160这个数字这么敏感?为什么空头偏要在这个位置反复冲击?

因为160这个点位,在日元的历史上分量太重了。1990年日本泡沫破裂的时候,日元汇率一路贬到过160.35。1998年亚洲金融危机期间,日元又贬到过147.62。

这两个数字被不少分析人士视为日元的两道“历史底线”。一旦160被彻底击穿,意味着日元正在复刻日本泡沫破裂时期和亚洲金融危机时期的剧本——而这两次,后面都跟着金融动荡。

更让人捏把汗的是另一层逻辑。

日元大幅贬值本身不一定会引爆危机,但它就像煤矿里的金丝雀——一旦日元从“大幅贬值”突然转向“大幅升值”,事情就不妙了。

因为日元突然升值,意味着大规模的日元套利交易正在集中平仓。那些借了日元去买美股、美债的机构,被迫卖掉手里的资产、换回日元来还债。这一卖,全球风险资产就得跟着遭殃。

说到底,日元套利交易的大规模平仓和金融危机的爆发,是互为因果的关系。金融危机来了,机构被迫平仓;平仓潮来了,又加速金融危机的蔓延。

而这一切的根源,是美联储过去几年那轮激进的加息周期——它把美日利差拉到了天上,让套利交易成了一门稳赚不赔的买卖。日本央行加息加到1%也追不上美联储的尾巴,日元就只能一直被摁在地上摩擦。

现在的局面是:160这道防线已经被击穿,日本政府手里能打的牌越来越少。再干预?上一次已经花了将近10万亿日元,效果肉眼可见地在衰减。

不干预?放任日元继续贬值,进口成本飙升、通胀压力加大、民众生活成本持续攀升。

日本央行眼下正面临一个三难困局:保汇率、稳财政、控通胀,三件事压在一起,每一件都不好办。

而对于全球市场来说,日元这枚“定时炸弹”到底会不会响、什么时候响,没人能打包票。唯一可以确定的是——当1.3万亿美元的套利交易开始反向狂奔的时候,没有人能独善其身。

空头选在日本队输球的同一天动手,确实够狠。但真正让市场睡不着觉的,从来不是空头的恶趣味,而是那根绷了太久的弦,不知道什么时候会断。