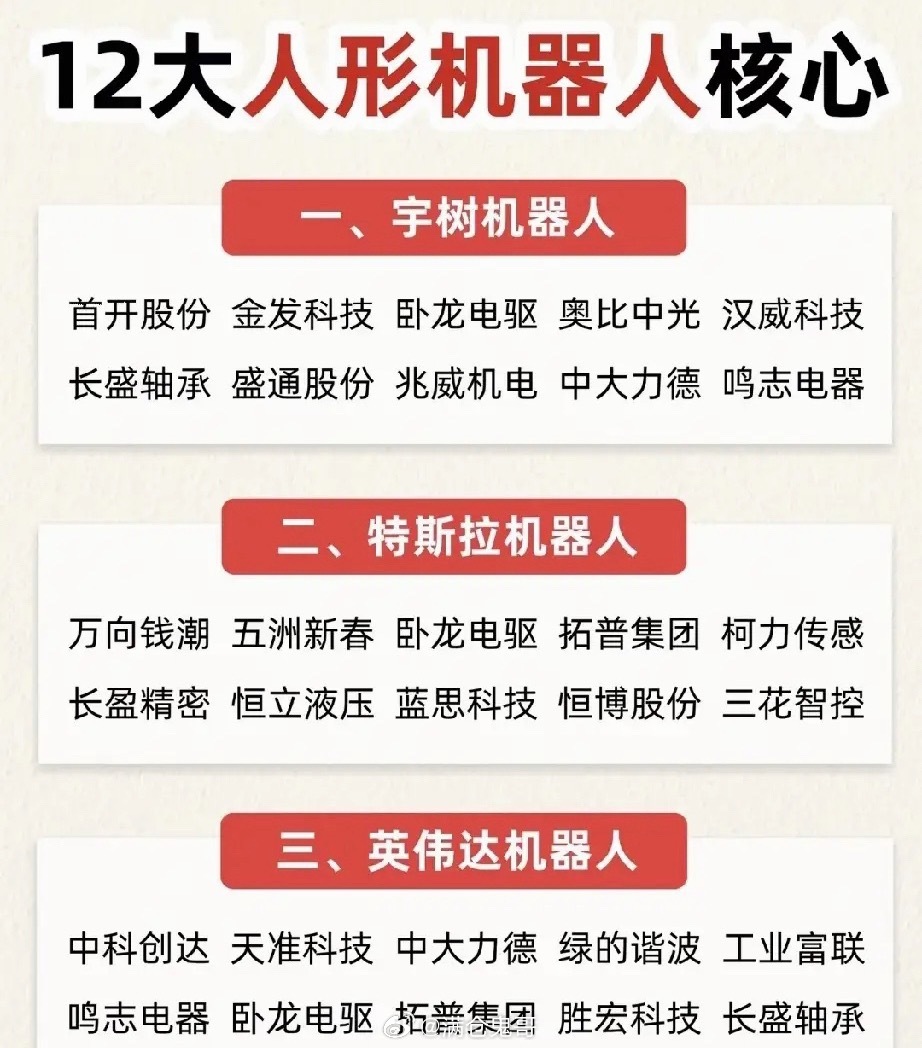

十二大人形机器人派系浮出水面,中报行情:产业逻辑远胜题材炒作

随着AI大模型从算法层走向实体硬件落地,人形机器人正式告别纯题材炒作阶段,迈入整机测试、小批量量产的产业兑现期。近期全球十二大人形机器人整机阵营供应链图谱逐步清晰,特斯拉、英伟达、华为、小米、比亚迪、百度、宇树、优必选、Figure、小鹏等厂商悉数入局,行业进入产能分层、供应链洗牌的关键阶段,也成为七月中报行情中,科技板块从算力高位向实体硬件切换的核心主线。

一、行业核心特征:整机百花齐放,上游核心零部件是硬护城河

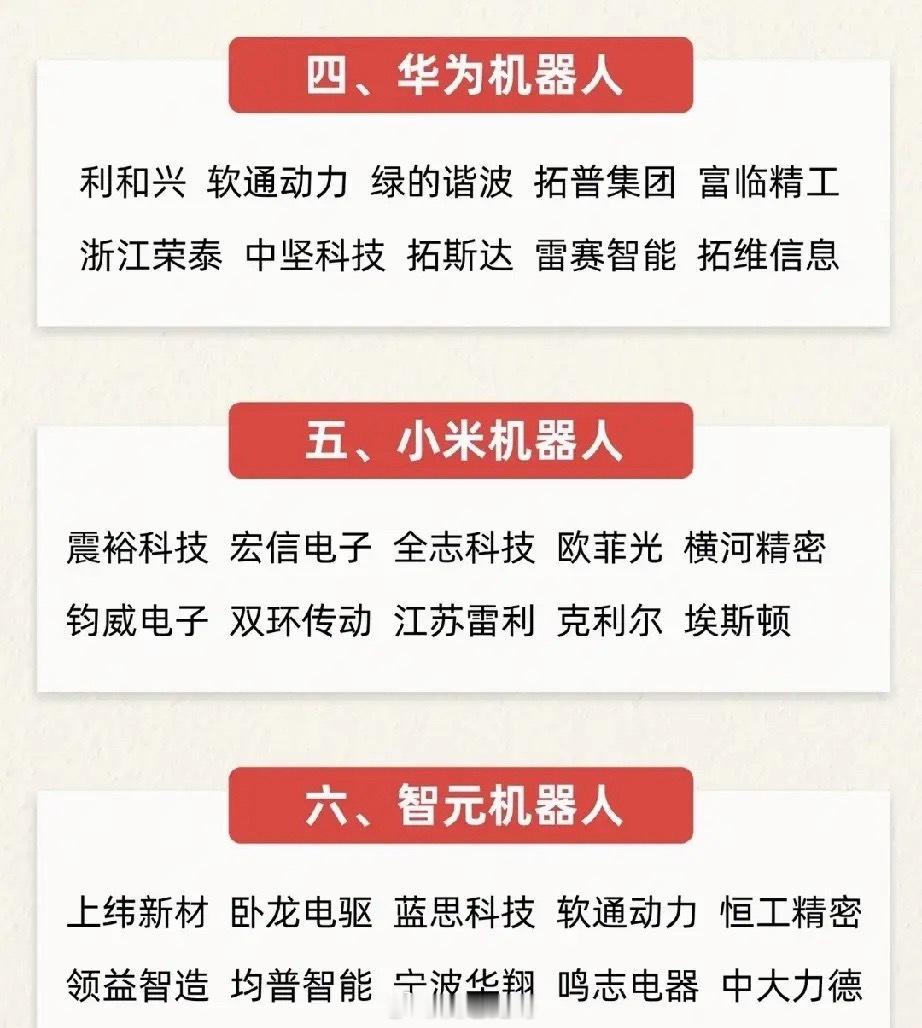

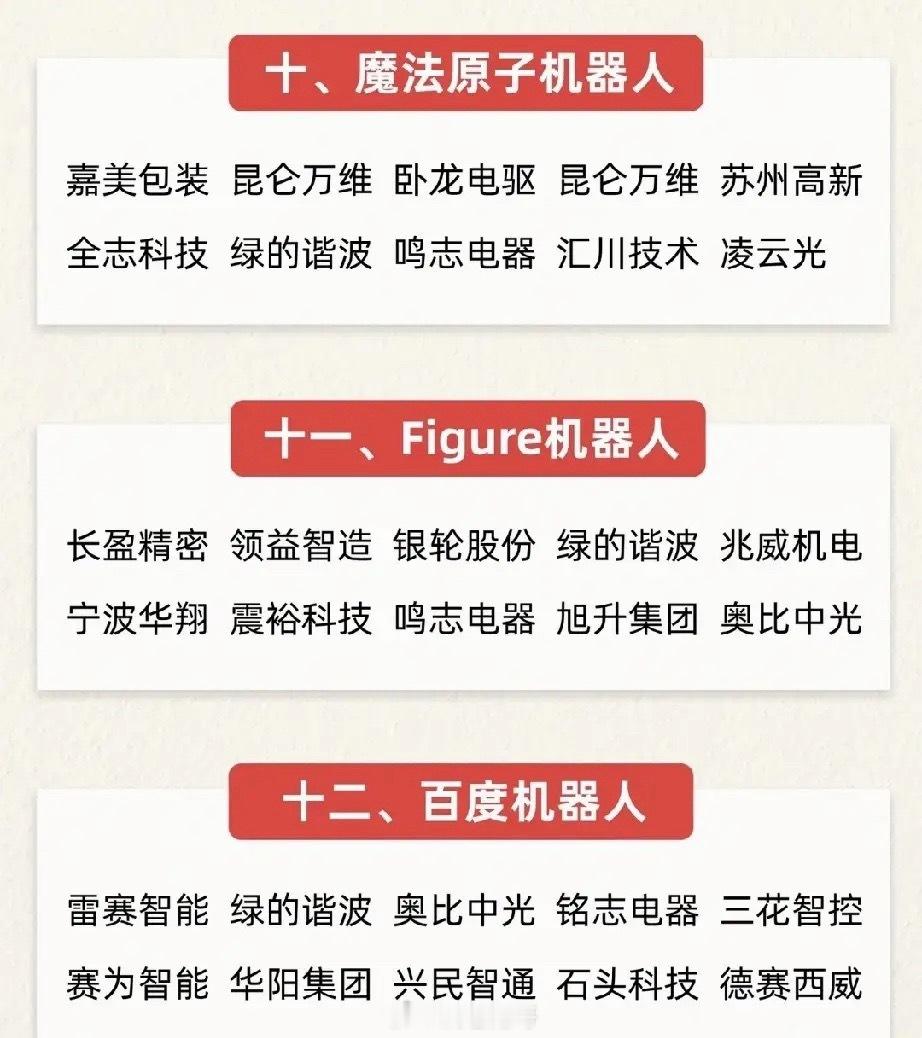

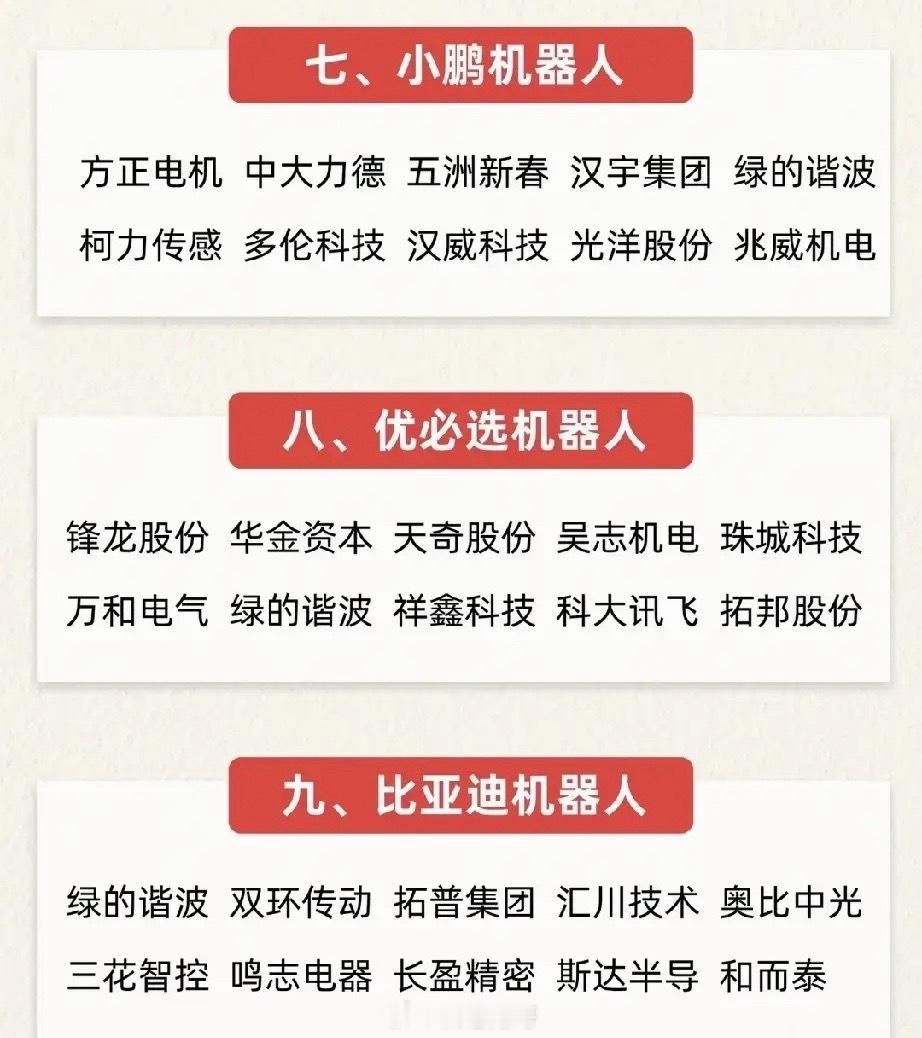

梳理十二大整机厂商的供应链体系可以发现,行业呈现明显的下游分散、上游集中格局:绝大多数整机企业并非绑定单一供应商,谐波减速器、伺服电机、六维力控传感器、精密结构件、一体化关节是所有派系的通用刚需,也是整条产业链最核心的壁垒。绿的谐波、卧龙电驱、中大力德、鸣志电器、拓普集团等零部件企业反复出现在各家头部整机的采购名单中,印证了人形机器人的核心逻辑:下游整机厂商可以路线各异、竞争分化,但上游高精度核心部件技术门槛高、产能扩张慢,长期处于供不应求的状态,是业绩兑现最确定的环节。

二、十二大整机派系路线分化,决定业绩兑现节奏

不同厂商的落地场景差异,直接决定了上游零部件的需求结构与业绩释放顺序,大致可分为三大路线:

1. 工业重载落地派(特斯拉、Figure、宇树科技)侧重工厂搬运、装配等工业场景,对负载能力、长时间稳定运行要求高,液压执行器、高刚性RV减速器、大扭矩关节需求更强,订单放量偏中长期,业绩弹性集中在量产爬坡后期。

2. AI具身智能派(英伟达、华为)主打AI物理交互、机器人感知决策,核心需求集中在3D视觉传感器、六维力传感器、运动控制器、驱控一体化系统,受益于具身智能算法迭代,订单随AI落地持续释放。

3. 消费轻量化派(小米、比亚迪、小鹏等车企系)依托车企规模化制造优势,优先压缩硬件成本,聚焦家庭服务、商用展示等消费场景,主打轻量化谐波关节、微型伺服电机,量产速度更快,更容易率先形成批量订单。

4. 商业化领先标的(优必选)是目前行业少数拿到万台级别批量订单的整机企业,商业化走在行业前列,将率先带动上游配套供应商兑现营收增量,是中报阶段最容易体现业绩的细分方向。

三、中报分水岭:题材炒作退潮,业绩筛选开启结构性行情

过去很长一段时间,人形机器人板块多为题材情绪炒作,不少个股缺乏真实订单支撑,股价随市场情绪大幅波动。而进入二季度,各大整机企业陆续进入工厂实地测试、小批量铺货阶段,产业拐点已经确立,七月中报将成为板块估值分化的分水岭:

• 被资金抛弃的标的:仅蹭机器人概念、无头部供应链认证、无在手订单、营收无法体现机器人业务增量的题材股;

• 走出独立行情的标的:深度绑定多家头部整机厂、拿到长协批量订单、核心零部件出货量持续增长的上游企业。

市场普遍存在一个认知误区:将所有机器人概念股混为一谈。整条产业链景气度存在清晰优先级:第一梯队(最高壁垒):精密减速器(谐波+RV)第二梯队:伺服电机、一体化执行器、六维力传感器第三梯队:精密结构代工、低端外协加工无核心技术、仅做组装代工的企业,很难享受行业长期成长红利。

四、资金切换逻辑:从算力泡沫,转向实体硬件长期主线

本轮AI科技赛道出现阶段性分歧后,高位算力板块资金正在逐步分流,优先流向能够落地实体经济、具备规模化量产空间的硬件赛道。人形机器人作为AI技术从虚拟走向实体的核心载体,中长期产业空间远超纯算力租赁,是科技硬件的长期成长主线。

短期操作上,不宜盲目追涨纯情绪炒作的短线题材股,耐心等待中报业绩披露,重点筛选具备技术壁垒、头部供应链认证、订单确定性强的核心零部件龙头。短期题材只会带来脉冲行情,而产业落地、订单兑现、业绩增长,才是贯穿下半年人形机器人板块的核心长逻辑。

风险提示

本文仅为产业逻辑梳理,不构成任何投资建议。人形机器人目前仍处于量产早期,整机量产进度、订单落地节奏存在不确定性,需警惕行业不及预期、估值过高回调等风险。