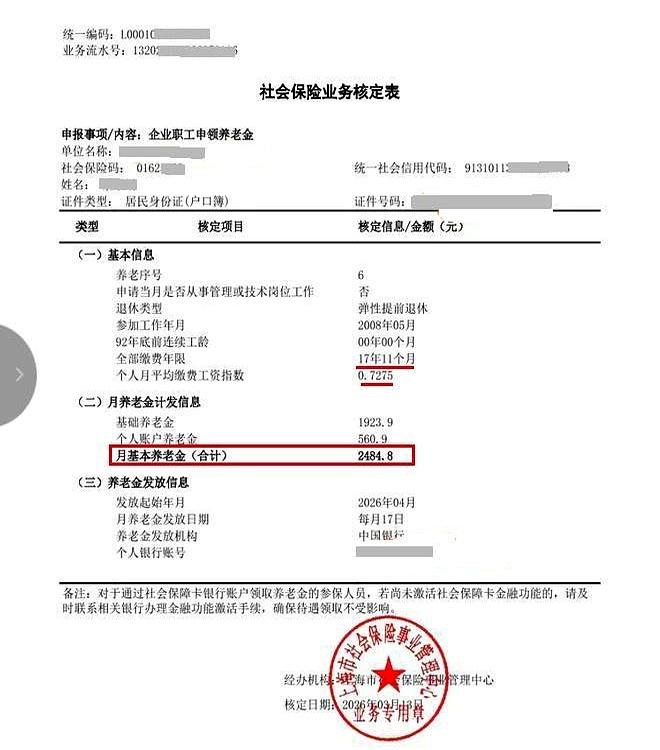

当一位1976年生的上海女性企退,在50岁办弹性退休时,核算结果把人憋出一口叹息:按2025年计发基数12434元,17年11个月工龄,平均缴费指数0.7275,个人账户10.9万,计发195个月,基础1924元,账户561元,合计2485元。

有人直接下了结论:平均年回报138元,在全国算漂亮。

细抠才知道,关键不在上海“偏爱”,而在组合拳:32岁才参保,年限优势薄;缴费档偏低,基础部分被按下去;账户做大不够,利息叠不出层次。

对比身边一位同城缴1档满30年的,账户养老金就破千,基数加成更明显;而外省同档同年限,社平低,连“2485”都难碰。

这类帖子为啥容易爆?

一是数字够直白,人人都能代入自己的年限和指数;二是冲突感——高基数城市与低档缴费的拉扯,让人又羡又急。

最后抛个钩:延后两年、把指数抬到0.9,会不会比“138元/年”的故事更好听?