国家队重仓800亿!商业航天稀缺龙头集齐回收火箭+独家卫星牌照+星网核心合作

核心催化:长征十号乙回收技术全球突破,行业进入爆发拐点

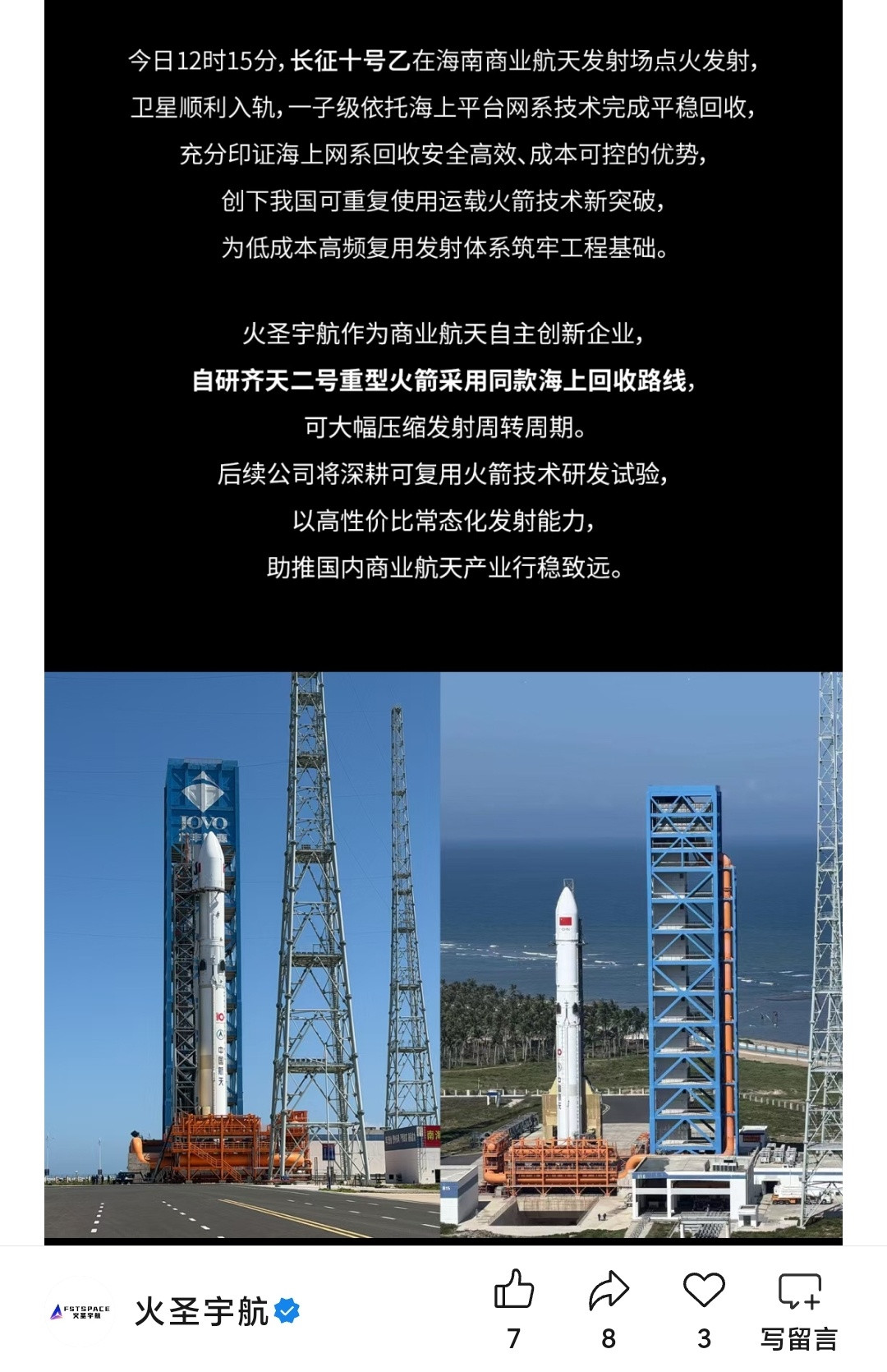

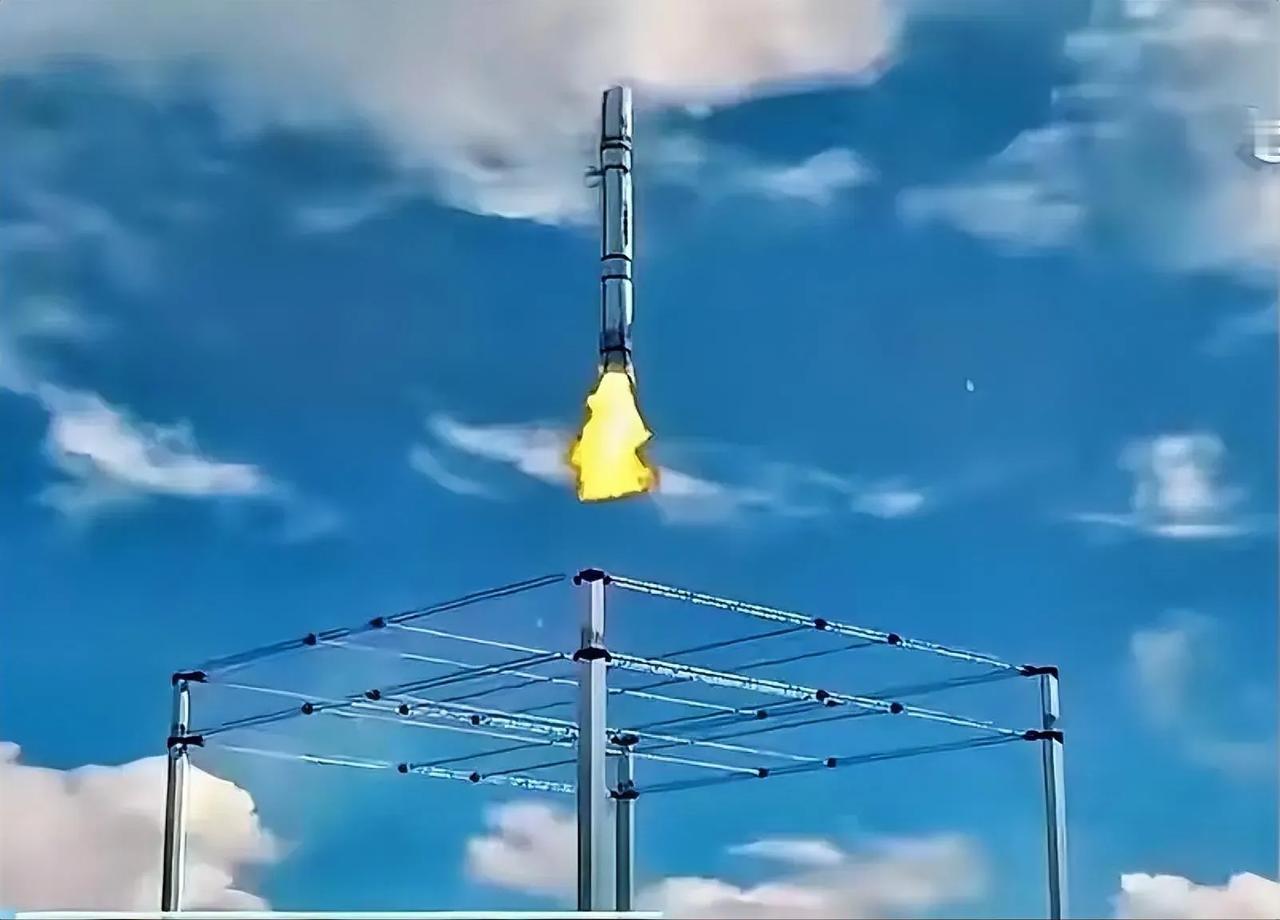

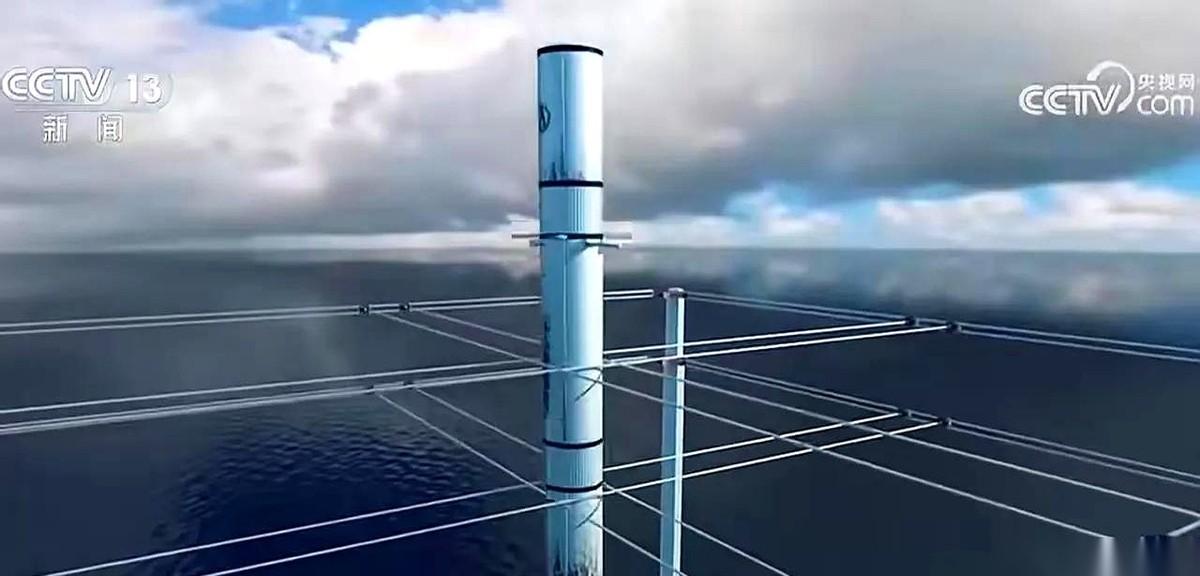

7月10日国家航天局、航天科技集团双官宣,长征十号乙完成全球首次海上网系可控回收,是国内首款可复用大运力商用火箭,彻底打破一次性火箭高成本瓶颈,单次发射成本下降60%-80%,低轨卫星规模化组网的资金门槛大幅降低,2026-2027年是产业链业绩兑现黄金窗口期。

赛道核心逻辑:可回收火箭是商业航天主线

可回收火箭是国内航天最高壁垒、最易弯道超车环节,此前美国垄断全球80%商业发射市场;本次网系回收技术定型,我国成为全球第二个掌握大运力复用火箭商用技术的国家,两年内是国产航天企业抢占全球市场的关键周期。

五大核心产业链龙头梳理

1、航天电子(火箭回收控制核心)

长征十号乙官方指定配套厂商,独家供应GNC惯导系统、栅格舵控制器、箭载遥测整机,是火箭姿态调控、海上捕获回收、重复复用的刚需核心部件,火箭复用订单增量直接受益。

2、中国卫星(卫星整机制造中军)

航天五院唯一上市平台,民用小卫星国内市占率70%,在手300亿卫星订单排产至2027年;海南卫星超级工厂规划年产1000颗低轨卫星,承接星网GW星座核心整星研制任务,产能国内独一档。

3、铖昌科技(星载T/R芯片国产替代龙头)

宇航级芯片认证周期长达5年,资质壁垒极高,彻底摆脱海外垄断;低轨卫星T/R芯片国内市占率80%-90%,是海量低轨卫星组网不可或缺的核心元器件。

4、航天动力(火箭动力配套)

液氧甲烷、液氧煤油可回收火箭燃料供给、流体传动核心部件供应商,深度绑定国内多款可复用火箭研发项目,火箭高频次复用将持续新增配套订单。

5、中国卫通(稀缺独家卫星运营牌照核心标的,彩蛋龙头)

1. 独家牌照壁垒:国内唯一持有A1类卫星通信基础电信业务牌照的上市企业,工信部已停止新发同类牌照,手握国内商用卫星互联网运营独家资质,星网GW星座核心共建方。

2. 稀缺太空资产:运营19颗在轨商用通信卫星,信号覆盖全球95%陆地区域;航空宽带市占60%,海事通信覆盖全球95%以上远洋航线。

3. 国家级刚需合作:独家承接天地一体化网络、国家级应急通信保障工程,长期绑定三大运营商、民航局、海事局,同步战略合作中国星网、中广核数科及全球头部卫星运营商。

4. 800亿国家队重仓:截至2025年三季度,国家队资金持股对应总市值约800亿元;拿下海南卫星超级工厂长期测控服务订单,业绩确定性充足。

产业空间总结

可回收火箭落地重构发射成本,卫星制造、卫星运营、核心元器件全链条需求全面释放;本次梳理企业覆盖火箭控制、动力、卫星整机、星载芯片、卫星运营全环节,其中中国卫通凭借独家牌照+在轨卫星资源+千亿级国家队持仓,综合稀缺实力远超中国卫星、航天电子。

以上信息仅供参考,不构成投资建议。