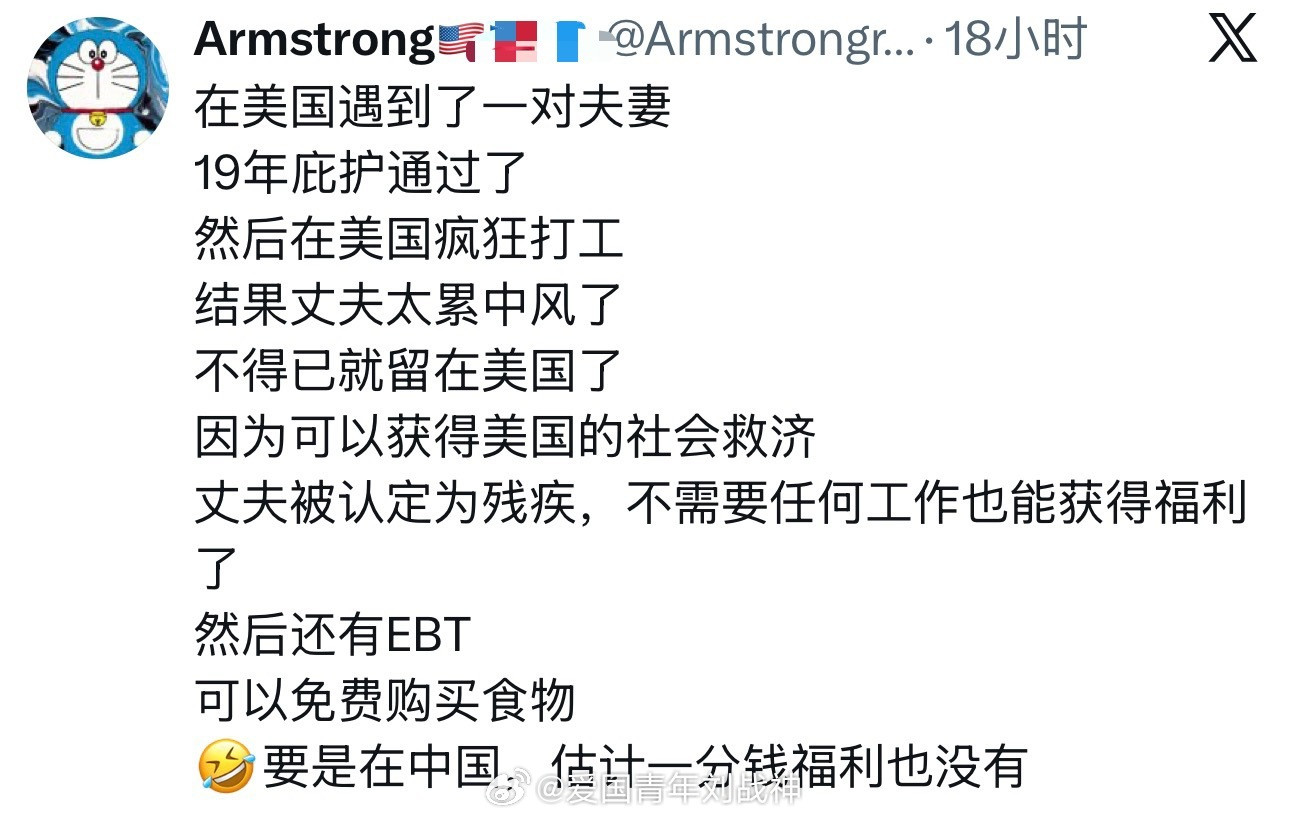

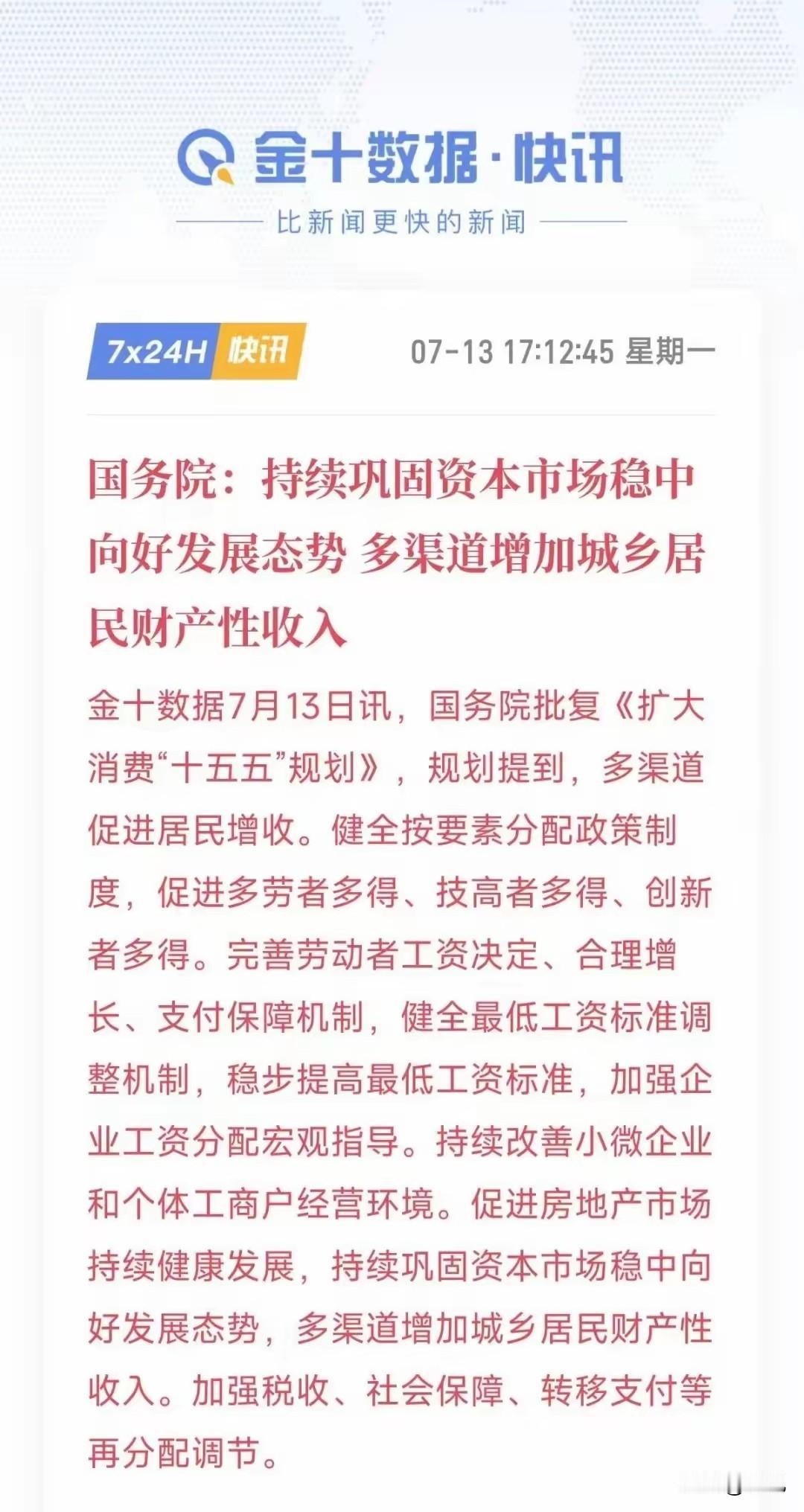

房产税已在路上,但中国房产税绝不会照搬西方,美日交不起税弃房流浪,西安政策看清:唯一住房免税是核心民生底线

很多人担忧未来国内房地产税复刻欧美、日本模式,年年对自住房屋高额征税,看完国外大量老人无力承担税费、被迫弃房流落街头的真实现状,再结合西安现行房产税细则、国内多年试点导向能清晰区分:国内外税制底层逻辑完全割裂,保障普通自住住房免税,是我们和西方最关键的民生分水岭。

一、美日房产税残酷现实:无首套普惠豁免,无数老人交不起税,弃房流浪

欧美、日韩房产税设计初衷是填充地方财政,核心规则对所有房产一视同仁,不存在普通人刚需自住免税的兜底政策,催生大量社会悲剧。

美国:房贷还清也要终身缴税,欠税直接收房,退休人流落街头

美国房产税是学区、治安、市政道路的核心资金来源,税率常年维持1%-3%,只要名下持有房产,自住养老房全部年年计税,税单随房价上涨持续走高,和个人养老金收入完全脱钩。

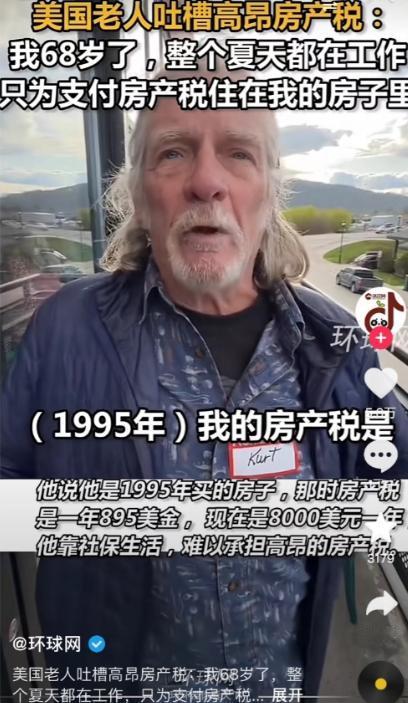

哪怕辛苦一辈子结清房贷,晚年依旧逃不掉逐年上涨的税费。加州一位68岁老人,早年房产税一年不足1000美元,晚年涨到8000美元,全年大半社保退休金用来交税,酷暑只能打零工勉强守住房子。

税费催收规则极度刚性,小额欠税就会强制拍卖房屋。宾夕法尼亚91岁独居老人,仅拖欠3500美元房产税,居住数十年、价值25万美金的独栋住宅直接被政府挂牌拍卖,老人彻底无家可归。

全美每年超25万套房产因欠税法拍,60岁以上老人占三成。退休后收入断崖下跌,无力承担逐年走高的持有成本,只能放弃自有住房,住进街边帐篷、公交站台,沦为流浪汉。当地减免门槛极高,仅低保、重度残障人群能小额抵扣,普通刚需老人几乎享受不到任何保障。

日本:固定资产税年年征收,千万空屋涌现,老人被迫变卖自住房屋

日本固定资产税、都市计划税覆盖全部住宅,自住刚需房无普惠免税政策,房屋、土地每年固定计税,叠加老龄化、人口流失,全国诞生超900万套空置弃屋。

子女继承乡下老宅等于背上终身税务包袱,乡村房屋没有流通价值,拆除还要支付高额拆除费,权衡之下大量人直接放弃房屋所有权,任由老宅破败荒废;长期空置房屋税负最高上浮3.6倍,倒逼业主主动弃房,大片乡村形成无人管理的“鬼屋村落”。

城市低收入独居老人养老金微薄,除去基础生活费无力承担年度税费,只能低价出售自住小屋,租住狭小公寓;无经济能力变卖房产的群体,只能长期住在低价收容所,彻底失去自有居所。

二、结合西安现行房产税政策,看懂国内完全不同的底层逻辑

依据陕西省政府发布的《陕西省房产税实施细则》,西安现行规则和欧美、日本形成本质反差,从根源杜绝“自住养老房被税收掏空”的悲剧。

1. 个人自住普通住宅,现行100%免征持有房产税

文件明文规定:个人所有非营业用房产全部免税。也就是说,西安普通市民自住商品房,无论家庭拥有1套、2套,只要不出租、不商用,现阶段不需要缴纳任何年度持有房产税 。

征税范围仅锁定商铺、写字楼、公寓、企业经营性房产;个人出租住宅仅按4%优惠税率缴纳租金房产税,商业用房租金税率12%,税收只针对经营获利资产,绝不向刚需自住群体收钱。

2. 未来全国房地产税立法,延续西安“保自住”核心思路

参考上海、重庆十几年试点经验,全国统一改革方向早已明确:家庭唯一自住住房基础免税,多套房设置人均60㎡免征面积。三口之家180㎡以内部分免税,仅对超出自住需求的多套、大面积豪宅阶梯征税,精准打击囤房、炒房群体,一辈子只有一套刚需房的普通人,全程零税负。

3. 产权差异决定国内不可能照搬海外模式

欧美土地永久私有;国内住宅仅70年土地使用权,购房者买房时已经一次性缴纳巨额土地出让金。政策设计天然规避重复征税,不会像美日一样,年年向刚需自住群体收取高额持有成本。

三、国内与美日房产税三大本质区别

1. 征税范围不同:西方宽税基,所有住宅全部征税;西安现行仅征商业经营房产,自住住宅全免,未来立法只对超额多套房、豪宅征税。

2. 减免逻辑不同:西方仅特困人群小额抵扣,普通自住家庭无福利;国内以唯一住房免税为基础普惠政策,刚需群体直接零税负。

3. 政策目标不同:西方房产税首要目标是填补地方财政;国内税制核心是落实“房住不炒”,调节房产贫富差距,保障普通人基础居住权。

四、总结

美日房产税的残酷现实已经充分证明:无普惠自住豁免的持有税,最终只会压榨退休老人、普通刚需,催生弃房、流浪、海量空置房等一系列社会问题。

不必再焦虑国内房地产税会复刻海外模式,西安现行政策、顶层改革思路早已定下不变基调:税收调节只瞄准炒房、囤房群体,唯一住房免税作为民生底线不动摇。普通人的自住养老居所,永远不会面临“交不起税费、失去房子”的绝境。

评论列表