航天电子装备龙头,一季度扣非净利大增62%,低轨卫星激光通信持续突破

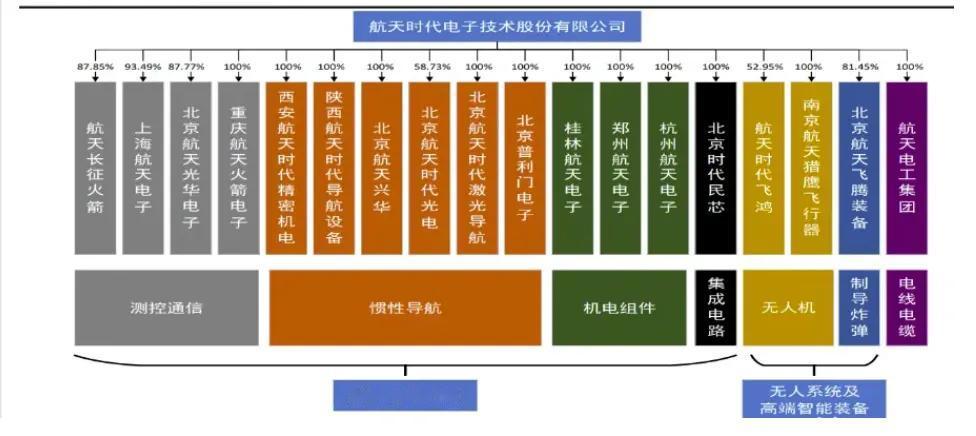

一、核心基本面:航天九院唯一上市航天电子平台

航天电子是航天科技集团九院旗下上市主体,主营航天电子信息、无人系统装备双赛道,火箭、卫星核心电子元器件核心配套商。

1. 箭星配套壁垒突出

单枚长征火箭超2/3电子元器件由公司供货,占火箭价值15%-30%;单颗卫星平台30%-40%机电、电子组件来自公司;航天测控通信产品航天领域市占率超90%。

2. 两大无人装备产品线

- 飞鸿无人机:覆盖300克至8吨级30余型,军用列装、海外十余个国家批量采购;

- 飞腾精确制导武器:航天科技集团唯一总体单位,型谱最全、出口覆盖广。

3. 技术底层优势

背靠航天九院,承担国内80%宇航集成电路研制、95%宇航芯片封装;航天器八大分系统中七类拥有自研核心产品,惯性导航、星间激光通信技术国内领先。

二、财务拐点:2026Q1主业盈利大幅修复

1. 2025年全年数据

营收139.1亿元,剔除航天电工出表,核心航天主业收入同比+13.78%;归母净利润2.27亿元,同比下滑主因资产处置高基数、信用减值计提。

2. 2026年一季度业绩(改善信号明确)

营收18.43亿元,同比+8.37%;扣非归母净利润0.24亿元,同比大增61.56%,经营现金流缺口持续收窄。

扣非高增代表剔除补助、资产处置等扰动后,航天、军工主业盈利能力实质性修复,低效资产出清完成,利润弹性逐步释放。

3. 订单充足保障业绩

7月9日业绩说明会披露,在手订单可覆盖未来1-3年交付,航天配套、无人装备批量落地。

三、核心催化:长征十号乙可回收火箭首飞成功

7月10日长征十号乙完成全球首次海上网系一子级回收,大幅降低卫星发射成本,打开低轨星座批量组网空间。

公司独家配套火箭回收核心硬件:一子级高精度光纤惯导、栅格舵伺服控制系统,负责箭体再入、海上定点回收全程姿态调控。可复用火箭发射频次大幅提升,箭载电子耗材需求同步翻倍,航天测控业务订单同比增长42%。

四、两大长期增长主线

主线1:星间激光通信终端(千亿级增量)

低轨卫星组网刚需,单星需3-4台激光终端,GW、G60两大星座合计规划2.8万颗卫星,终端整体市场空间超800亿元。

公司产品完成技术攻关、实装配套;5.6亿元激光通信产能项目进度过半,是国内核心供货标的,未来三年业绩核心增量来源。

主线2:无人系统装备,内需+军贸双轮驱动

1. 国内军工:十五五规划加码无人智能作战,飞鸿无人机、巡飞弹、精确制导弹药为消耗型装备,军方采购持续放量;

2. 海外军贸:产品远销多国,外贸毛利率显著高于内销,2025年多型装备大额中标,产能基地升级扩容。

五、核心风险提示

1. 航天型号交付节奏存在季节性波动,单季度利润易受交付节奏扰动;

2. 低轨卫星组网进度不及预期,激光通信终端量产、交付延迟;

3. 军工行业价格审价、原材料成本上涨压缩产品毛利率。

以上内容仅供学术探讨,不构成证券投资建议,请勿据此交易。