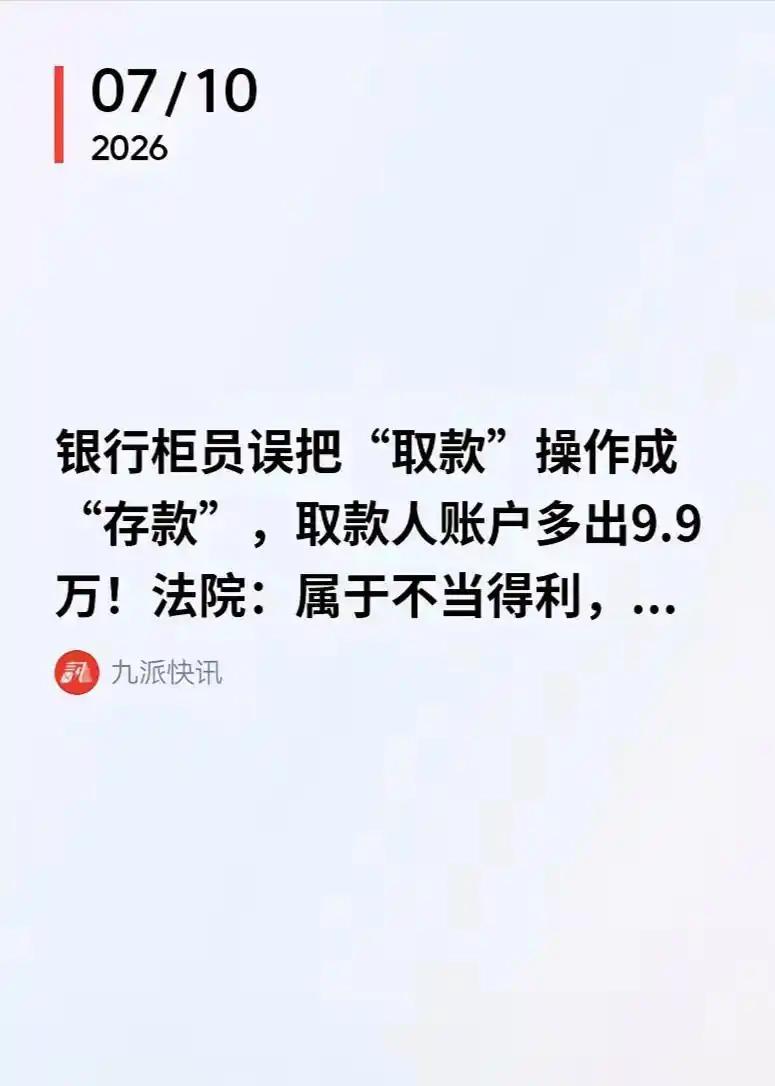

“银行碰上硬茬了!”去银行取钱结果取成了存钱,现金拿走账户还多一笔,一进一出凭空赚了近十万,这种天上掉馅饼的事搁谁身上不得心跳加速。安徽蚌埠的吴某就遇上了这等好事,2025 年 8 月他去固镇一家银行取四万九千五百块,柜员手一抖把取款点成了存款,四万九千五的现金照样递到他手里,系统里又给他账户存了四万九千五,里外里多出来九万九。

换做别人可能当场就指出来了,吴某没吭声,揣着钱就走了。等银行下班扎账发现对不上,调监控查流水很快就锁定了问题,工作人员找上门去,吴某一开始还挺配合,说知道多拿了,答应会退回去。

真要退的时候就开始磨洋工了,今天推明天明天推后天,磨来磨去只凑了五万九还回去,剩下四万说什么也不肯吐出来,到最后直接关机玩消失,以为银行找不到他就不了了之了。

银行当然不可能就这么算了,九万九说多不多说少不少,但银行的账是一分钱都不能差的。每天下班必须账实相符,差一块钱都得翻箱倒柜找出来,更别说差了将近十万。

那个办错业务的柜员,这笔钱追不回来就得自己掏腰包补上,搞不好还要被扣绩效受处分,严重的连工作都保不住。所以银行追这笔钱,不是小气,是制度逼着他们必须追回来,不追就是柜员自己扛。

吴某大概觉得是银行先犯的错,凭什么要他还,拖着拖着说不定这事就过去了。他可能还听过银行柜台那块 "离柜概不负责" 的牌子,想着你们自己说的离柜不认,怎么到我这就不算数了。

这块牌子确实很多银行都挂过,但说白了就是个吓唬人的告示,真上了法庭一点用都没有。这属于典型的格式条款,单方面加重对方责任免除自己义务,法律上根本不认可。银行多给了钱要储户还,储户多存了钱银行也得退,双向的,不存在只约束一边的道理。

法律上管这种情况叫不当得利,民法典第九百八十五条写得明明白白,没有法律依据拿了别人的利益,受损失的一方有权要求返还。这个事跟谁先犯错没关系,不是说银行操作失误在先,这笔钱就成储户的了。

有人可能会说,银行家大业大,几万块钱至于这么较真吗,当福利发了不行吗。这话听着像那么回事,但仔细想想就站不住脚。银行的钱不是某个人的,是千千万万储户的存款,是公家的钱,没有任何人有权力随便免掉一笔账。

今天因为柜员失误免了四万,明天就可能有人故意钻空子,到最后损失的还是所有储户的利益。而且金融系统最讲究账目清晰,每一笔钱的来龙去脉都得有迹可循,平白无故少一笔账,审计、监管那边都没法交代。

吴某最不明智的地方在于,他一开始还了五万九,剩下四万硬扛着不还,还玩失联,这性质就变了。本来就是个民事纠纷,老老实实把钱退了啥事没有,他一拖一躲,法院认定他是恶意占有。

民法典第九百八十七条专门说了,明知道拿的钱没依据还不返还,受损失的人不仅可以要回本金,还能主张赔偿利息。说白了拖着不还,最后不仅本金一分少不了,还得多掏利息,诉讼费也得自己承担,怎么算都是亏的。

数额再大一点、情节再恶劣一点,还可能触及刑法。侵占罪了解一下,明知是他人财物非法据为己有、拒不退还,数额较大的是要判刑的。各地立案标准不一样,一般五千到一万就够线了,吴某这四万早就超了。还好银行走的是民事诉讼,要是真往刑事上靠,那麻烦就大了,钱要还不说,还可能留下案底,为了四万实在不值当。

很多人同情吴某,觉得银行强势欺负普通人,犯错了还不让人说。这种情绪可以理解,但放到法律层面讲不通。规则就是规则,不能因为犯错的是银行,占便宜的就是弱势群体,就可以不还钱。

反过来想,如果是储户自己填错单子多存了钱,银行是不是也得退?当然得退,不退一样可以告银行,法院一样会判银行返还。法律是公平的,不偏向任何一方,谁的钱就是谁的钱,拿错了就得还。

这件事也给所有人提了个醒,天上掉下来的馅饼真不能随便接,接了容易烫嘴。发现账户里多了钱、取钱多给了,别抱着侥幸心理装不知道,更别主动把钱转走花掉。

现在银行系统到处都是监控,点钞机有冠字号记录,每一笔流水都清清楚楚,想赖是赖不掉的。与其最后被起诉、上征信、丢面子,不如一开始就痛痛快快还回去,说不定还能落个拾金不昧的好名声。

银行这边也该反思反思,柜员操作失误不是一次两次了,每年因为手滑点错按键、数错钞票引发的纠纷数不胜数。

培训是不是到位了,操作流程有没有漏洞,复核机制管不管用,这些都得好好捋一捋。毕竟每一次失误,不仅给客户添麻烦,也给自己的员工添堵,最后对银行的口碑也是一种消耗。把差错率降下来,比事后追着要账省事多了。

蚌埠这起案子七月初刚判下来,结果没有任何悬念,吴某限期返还剩余四万元。一场由柜员手抖引发、由贪念放大的闹剧,最终还是法律出来收拾了残局。说来说去就一句话,不是你的钱,别伸手,伸手必被捉,老祖宗传下来的道理,放到什么时候都管用。