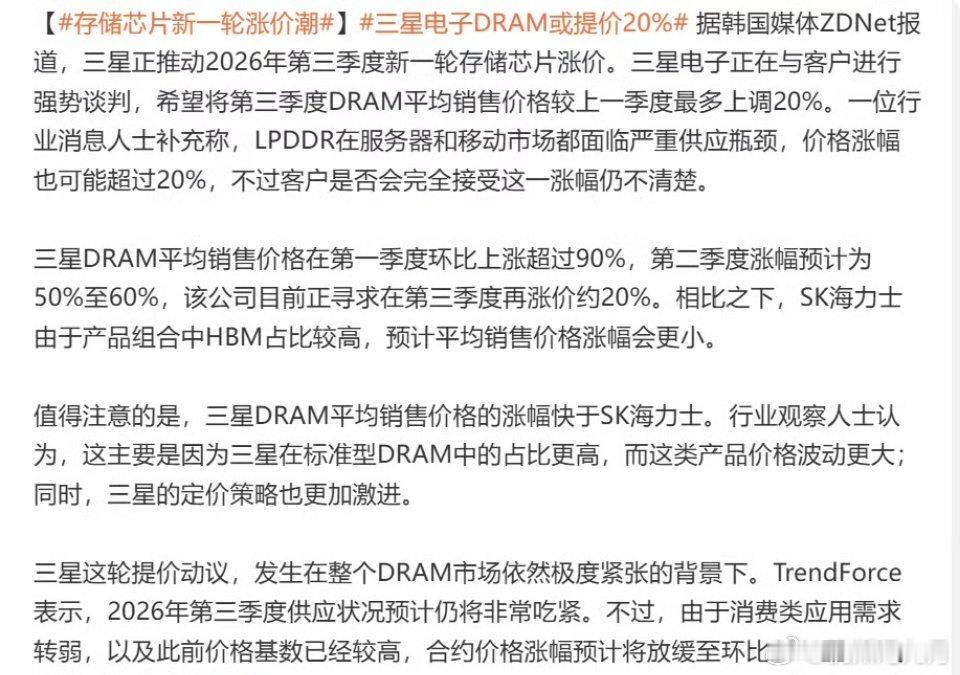

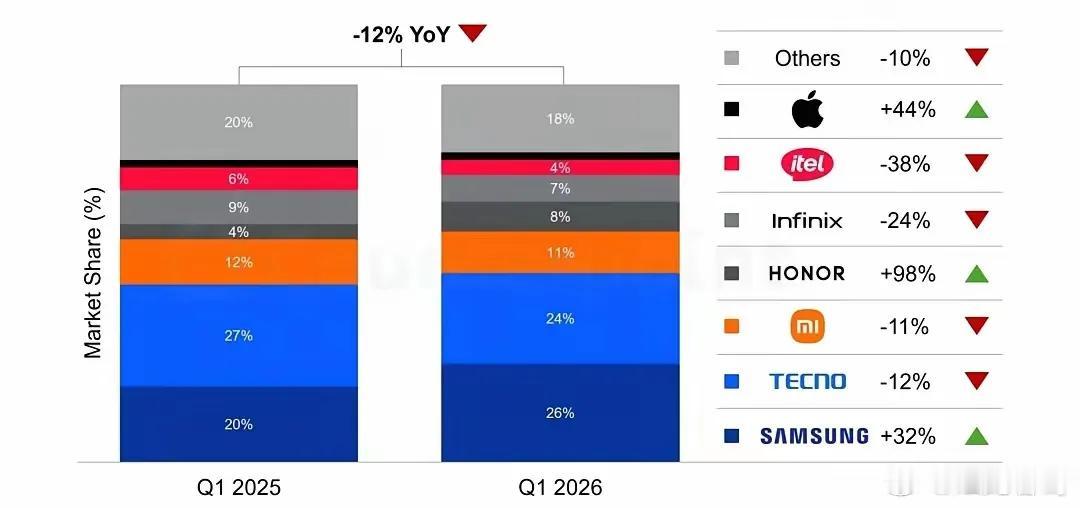

标签: 三星

周末韩股密集利好护盘,三星、海力士93亿美元扩产计划加速,原本“收益税”利空韩国

周末韩股密集利好护盘,三星、海力士93亿美元扩产计划加速,原本“收益税”利空韩国政府将拿出收益税的100万亿韩元用来设立半导体未来基金。海力士用高额承销手续费作为奖励,加速推进在美股IPO!多层利好消息刺激下,韩股早盘高开高走。对A股科技指引偏正面!周五科技冲高回落创业板指回吐2%的涨幅平收,半年报PCB、存储芯片、半导体设备、光模块、光器件依旧是主角。其次是化工、电子化学品,周末东方盛虹、江波龙的财报预告有代表性,存储芯片最强如果没有底仓,一直是不给机会的。…

全球最古老的公司

全球最古老的公司

周末一堆利好:涨价、业绩增长、订单火爆、韬定律2.0来了!一、解读周末大消息:1

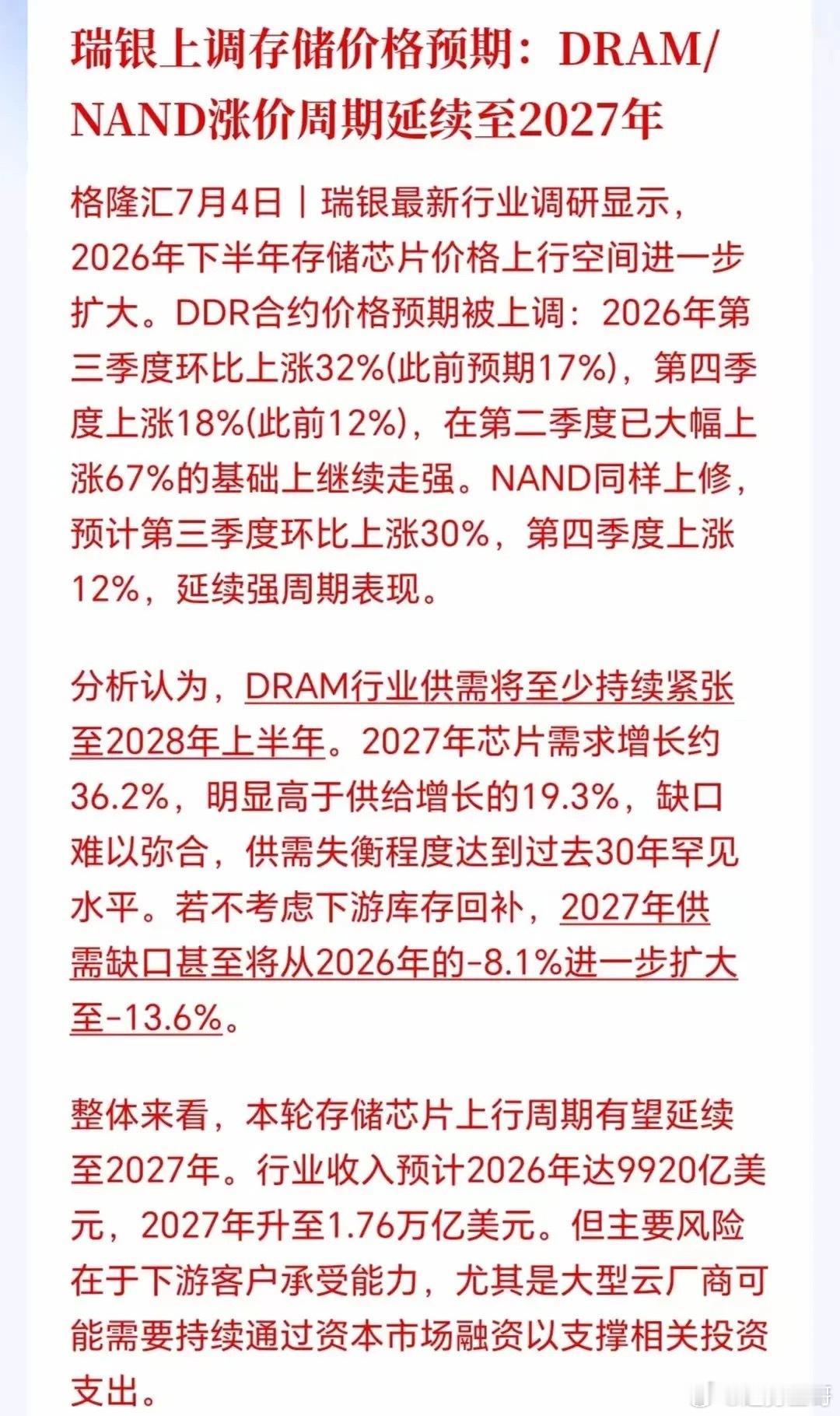

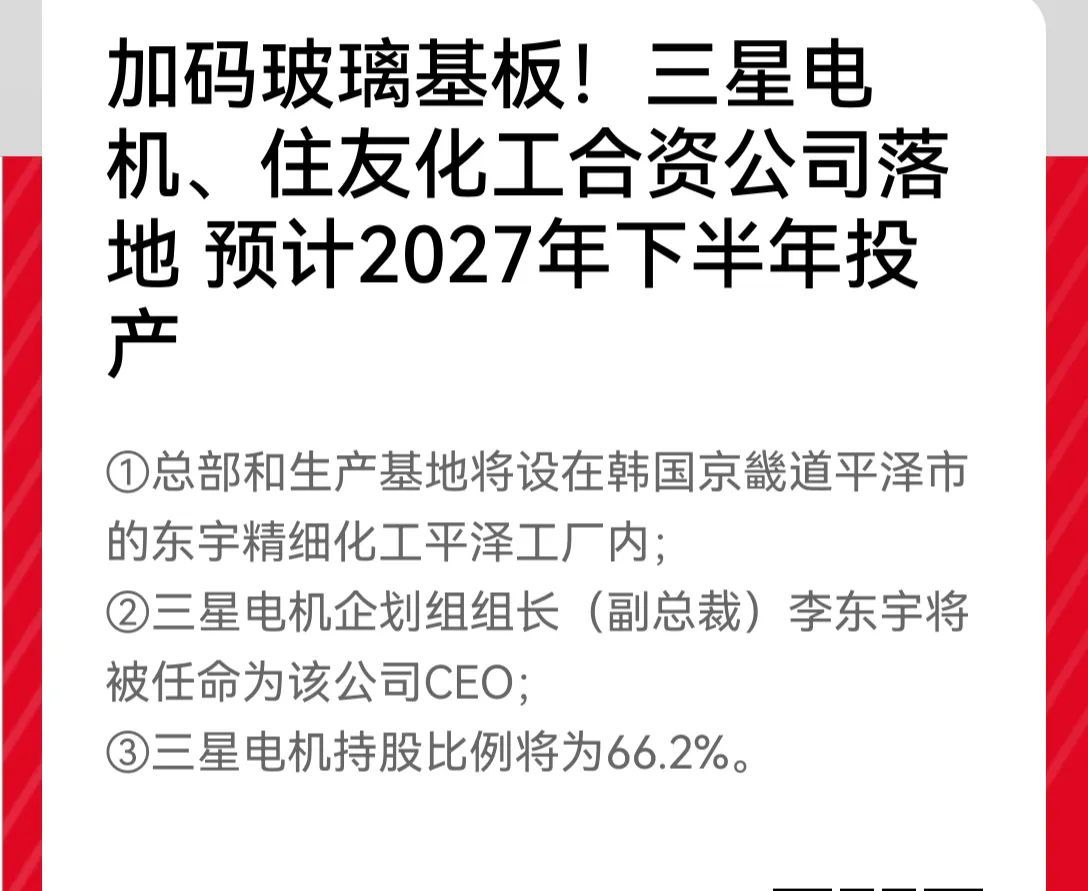

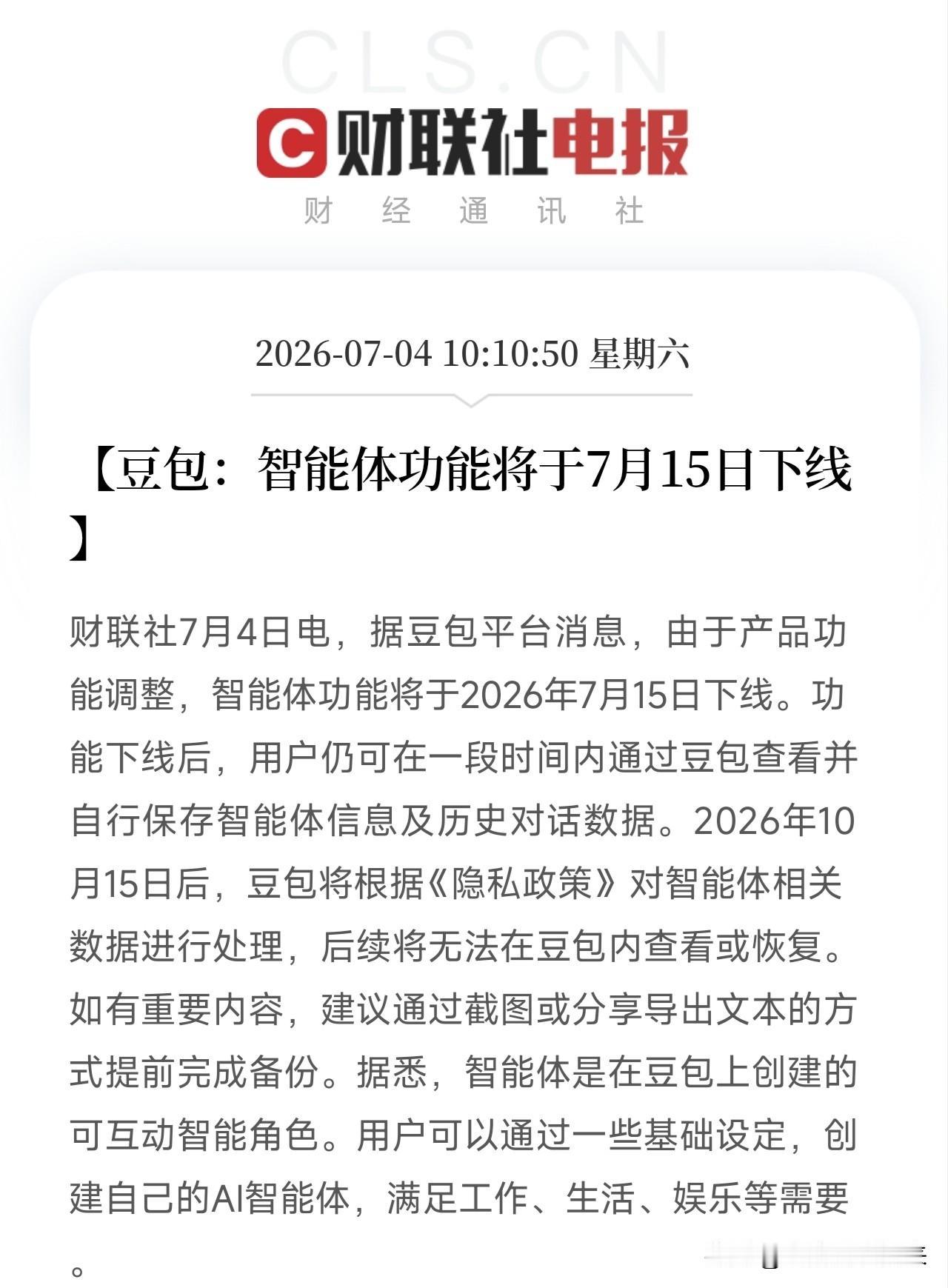

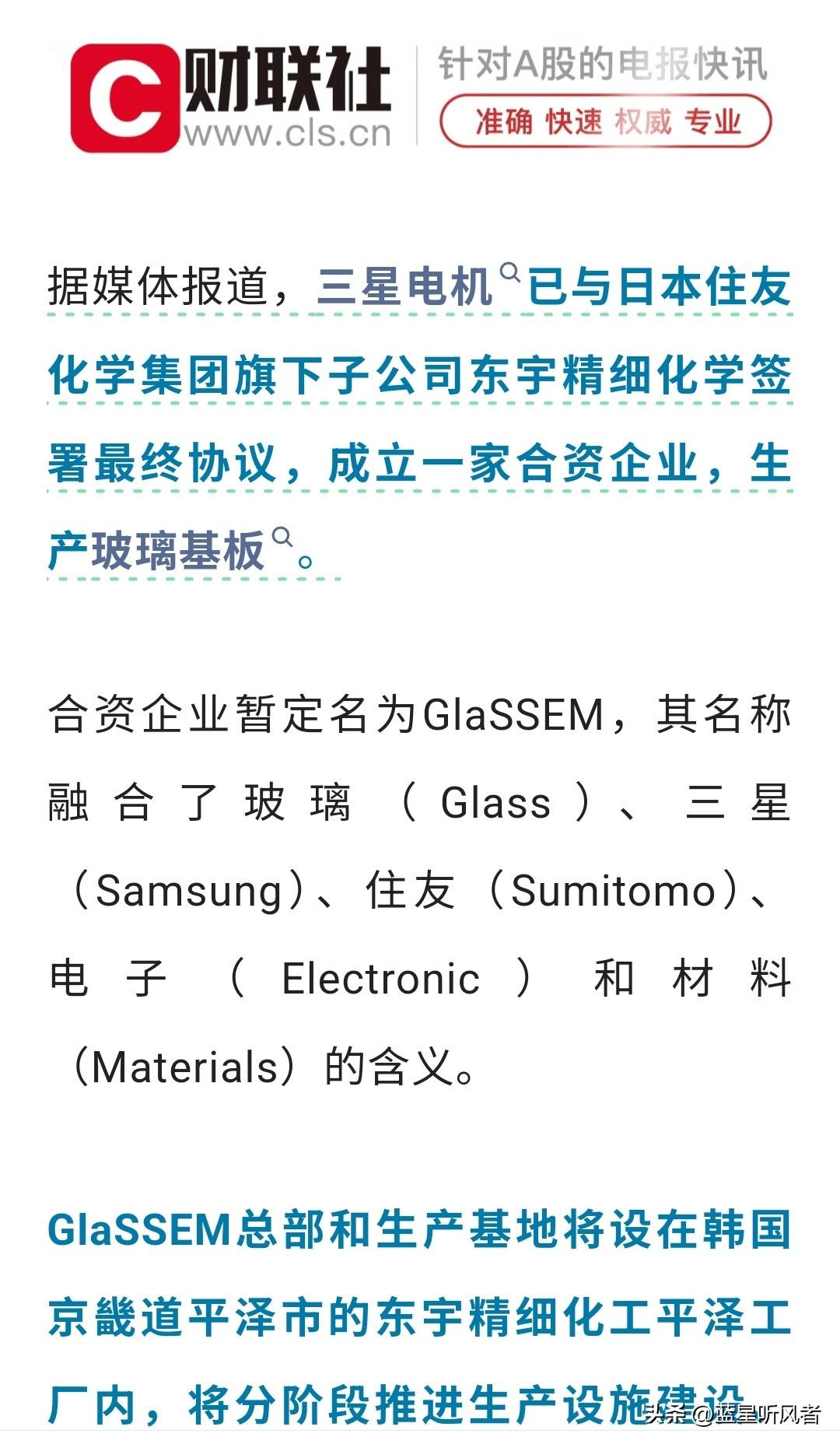

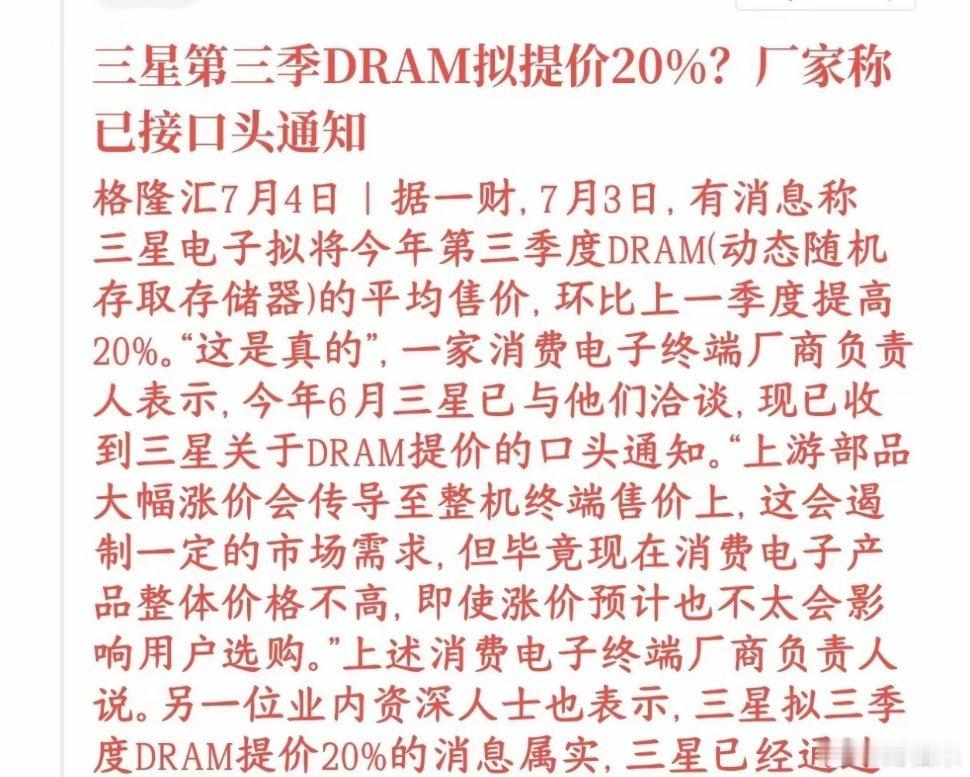

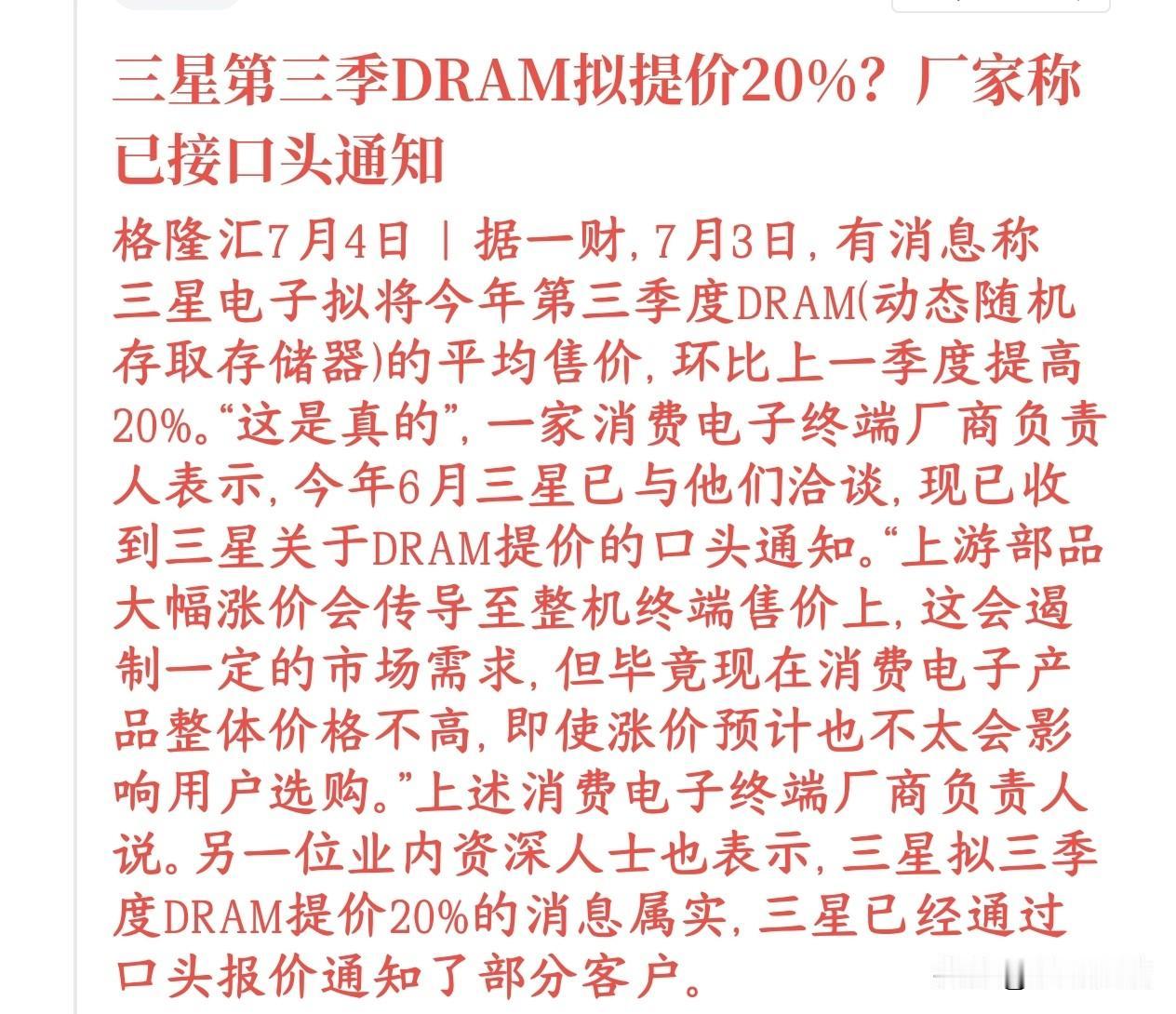

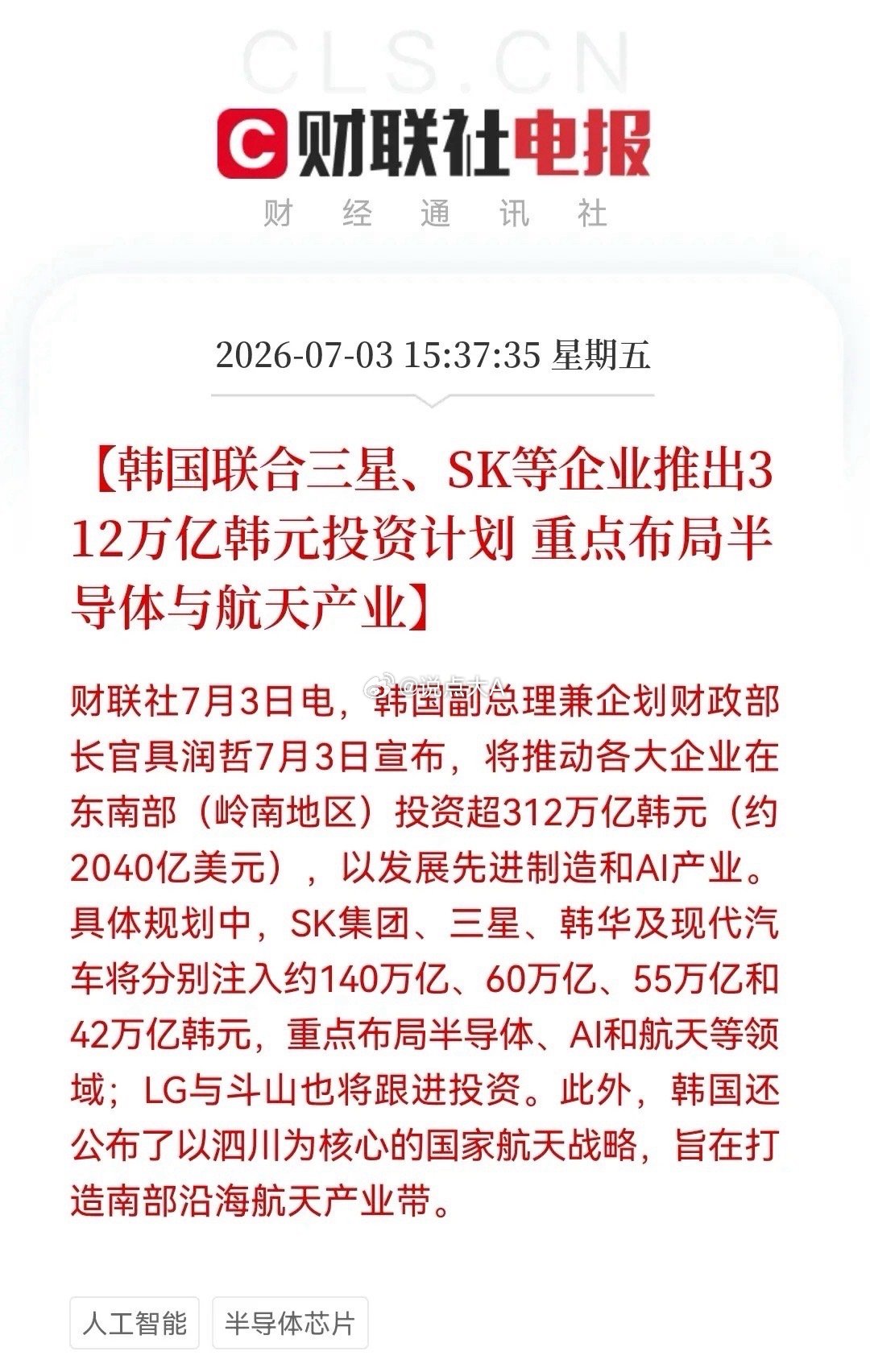

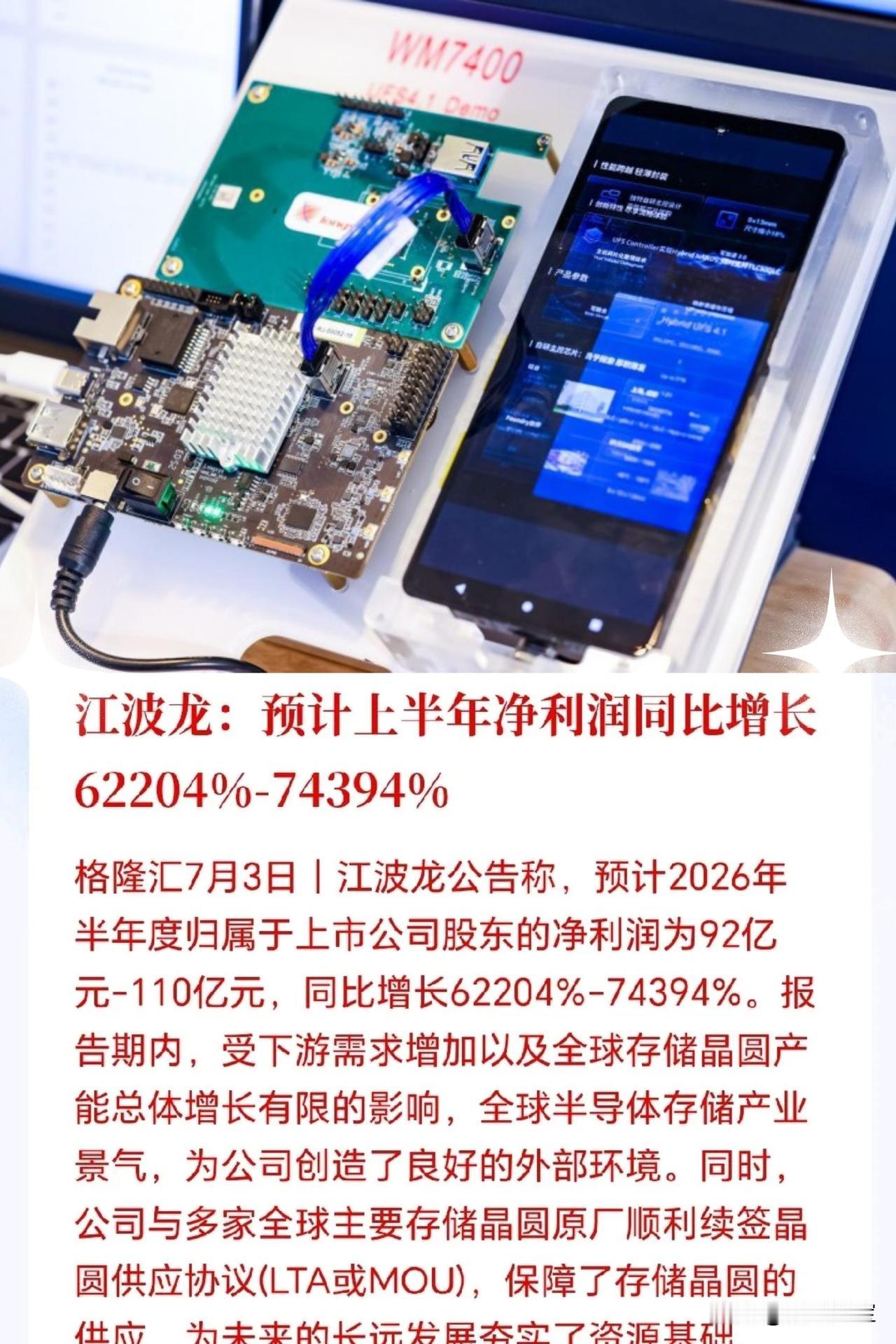

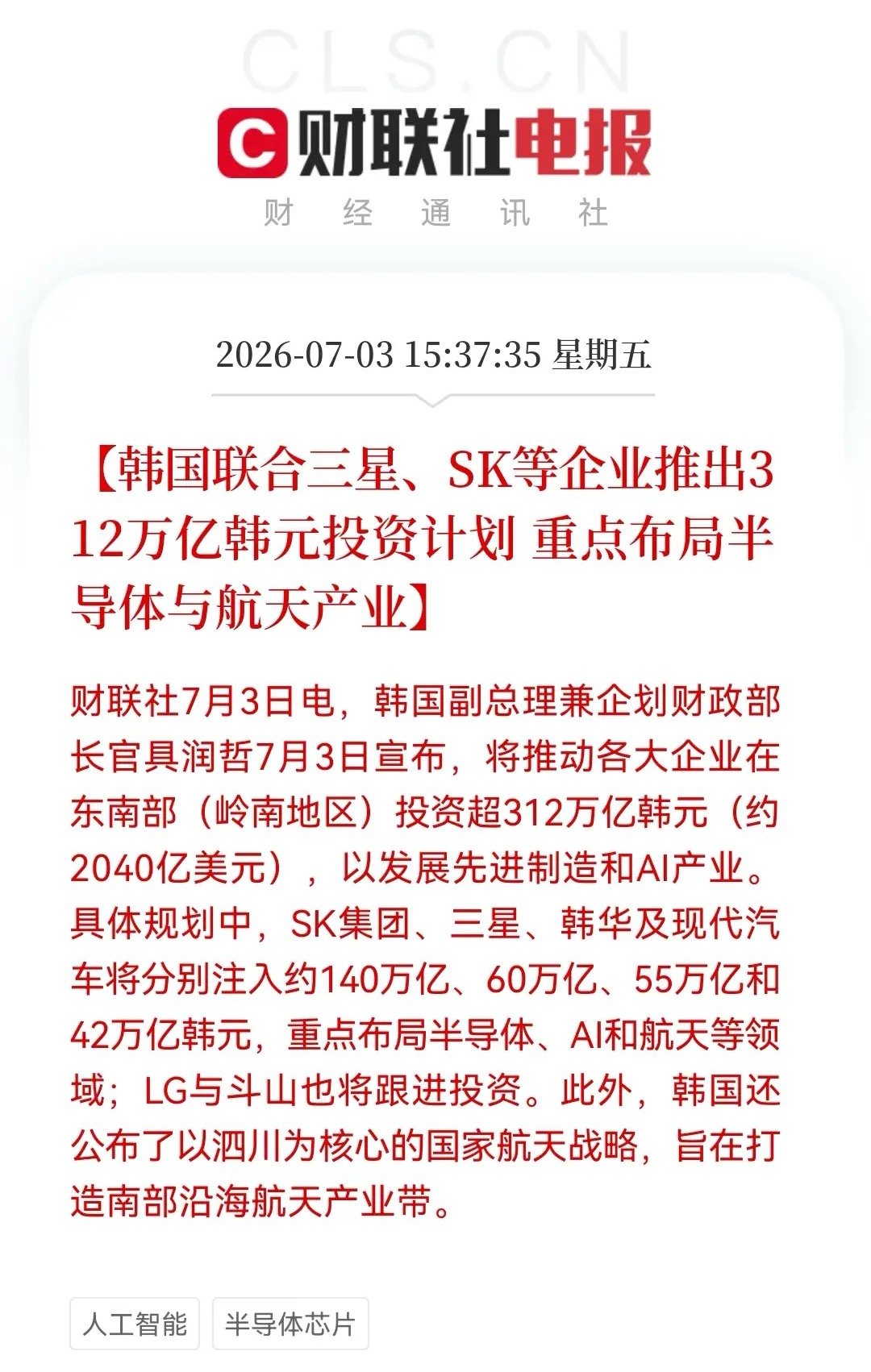

周末一堆利好:涨价、业绩增长、订单火爆、韬定律2.0来了!一、解读周末大消息:1、半导体业绩超预期;利好深度抱团的存储芯片;2、存储继续涨价;利好材料端;3、华为韬定律,利好封测和EDA、半导体材料端;国产替代的CPU等。4、MLCC和玻璃基板,产品涨价,调整是机会;总结:上周半导体产业链大跌,下周迎来修复反弹;资金上周流入机器人,这周会撤离继续回流半导体;机器人周五情绪亢奋,周一要分化了,短线有一次大洗盘!所以下周看好半导体!重点是供不应求+涨价的材料端二、周末重要消息汇总:1、三星第三季DRAM拟提价20%厂家称已接口头通知2、华为发布V2版韬定律论文:三大核心升级!补充工程细节和实测数据;为展示麒麟2026-2029主频提升明显:功耗降近50%、已开始流片3、江波龙:预计上半年净利92亿元到110亿元同比增长622~744倍4、AI专用片式多层陶瓷电容器(MLCC)部分规格价格暴涨3至10倍:7月2日,蓝鲸科技记者实地走访深圳华强北华强电子世界与赛格电子市场,据多位商户反映,上午询价、下午提货即变,当前报价系统已近乎失效。其中,AI专用片式多层陶瓷电容器(MLCC)部分规格价格暴涨3至10倍,有商户回忆“隔两小时去拿货就涨五成”。5、2nm代工再爆单!三星拿下Meta巨额ASIC订单积压订单冲刺50万亿韩元6、据最新消息,瑞银日前在其最新发布的报告中大幅上调存储价格预期,该行预计第三季度DDR合约价格将环比上涨32%,第四季度环比上涨18%。此前,瑞银预测的环比涨幅分别为17%和12%。7、报道,三星电机已与日本住友化学集团旗下子公司东宇精细化学签署最终协议,成立一家合资企业,生产玻璃基板。

周末一堆利好:涨价、业绩增长、订单火爆、韬定律2.0来了!一、解读周末大消息:

周末一堆利好:涨价、业绩增长、订单火爆、韬定律2.0来了!一、解读周末大消息:1、半导体业绩超预期;利好深度抱团的存储芯片;2、存储继续涨价;利好材料端;3、华为韬定律,利好封测和EDA、半导体材料端;国产替代的CPU等。4、MLCC和玻璃基板,产品涨价,调整是机会;总结:上周半导体产业链大跌,下周迎来修复反弹;资金上周流入机器人,这周会撤离继续回流半导体;机器人周五情绪亢奋,周一要分化了,短线有一次大洗盘!所以下周看好半导体!重点是供不应求+涨价的材料端,详细分析,咱们周一早上8点直播,和大家解读清楚。二、周末重要消息汇总:1、三星第三季DRAM拟提价20%厂家称已接口头通知2、华为发布V2版韬定律论文:三大核心升级!补充工程细节和实测数据;为展示麒麟2026-2029主频提升明显:功耗降近50%、已开始流片3、江波龙:预计上半年净利92亿元到110亿元同比增长622~744倍4、AI专用片式多层陶瓷电容器(MLCC)部分规格价格暴涨3至10倍:7月2日,蓝鲸科技记者实地走访深圳华强北华强电子世界与赛格电子市场,据多位商户反映,上午询价、下午提货即变,当前报价系统已近乎失效。其中,AI专用片式多层陶瓷电容器(MLCC)部分规格价格暴涨3至10倍,有商户回忆“隔两小时去拿货就涨五成”。5、2nm代工再爆单!三星拿下Meta巨额ASIC订单积压订单冲刺50万亿韩元6、据最新消息,瑞银日前在其最新发布的报告中大幅上调存储价格预期,该行预计第三季度DDR合约价格将环比上涨32%,第四季度环比上涨18%。此前,瑞银预测的环比涨幅分别为17%和12%。7、报道,三星电机已与日本住友化学集团旗下子公司东宇精细化学签署最终协议,成立一家合资企业,生产玻璃基板。详细的分析,海西一狼交易日早上8点直播,中午12点午评文章解读;声明:个人观点,仅供参考,以此交易,风险自担!支持原创,大家点“赞”“❤”;关注:海西一狼;

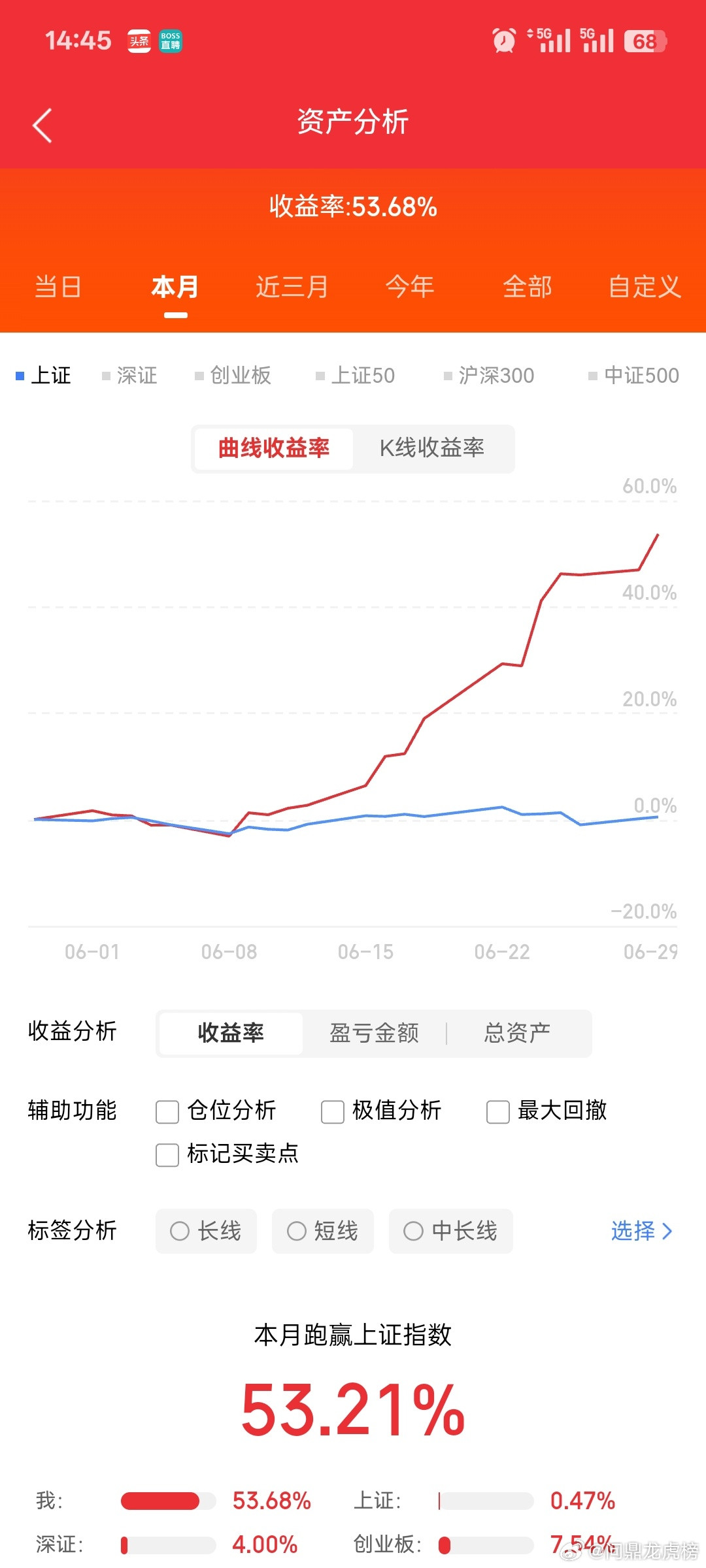

下周一半导体板块估计要起飞了!这业绩有点炸裂,净利暴增600倍以上,谁还敢说科

下周一半导体板块估计要起飞了!这业绩有点炸裂,净利暴增600倍以上,谁还敢说科技板块泡沫的,这只半导体龙头半年预告业绩甩出来估计很多人都哑口无言了,虽然这种高增长是去年同期基数过低的原因,但是这种业绩增长速度确实是史无前例的,也基本验证存储芯片的超级周期,而且传闻三星DRAM今天还在提价20%,这波存储的高景气行情估计没那么快结束。大家都在盯着那个600多倍的增长,觉得是噱头,可我觉得这里头最值得咂摸的反而是另一件事。江波龙这波不是光靠涨价躺赢,它跟AMD搞的那个联合调优,能把端侧AI产品的DRAM用量砍掉40%。这年头都在抢HBM、抢产能,它反过来琢磨怎么帮客户省内存,这路子走得确实有点东西。不是说存储超级周期要来了就万事大吉,真正能笑到最后的肯定是手里捏着技术护城河的,光会堆产能以后迟早要被价格战拖死。再看三星那边,三季度DRAM要继续拉涨20%,一季度涨90%,二季度涨50%到60%,连涨三个季度不带喘气的。这已经不是单纯的市场行为了,是产业链上游在重新分配话语权。美光毛利率都干到84.9%了,这帮巨头现在是躺着数钱,下游终端厂商叫苦连天也只能忍着。毕竟AI基础设施的投资烈火烹油,服务器和HBM把产能吃干抹净,通用DRAM跟着水涨船高是必然的。这轮存储景气看着是业绩数字狂欢,其实背后是AI时代对底层硬件定价权的彻底重塑。手里没点真本事,光靠市场热度吹起来的泡沫,风一停就知道谁在裸泳了。你觉得以现在的终端需求,还能撑得住三星下半年这一波涨价吗?芯片半导体行情半导体市场分析半导体A股

科技股两大利好!一是江波龙发布中报预告,按中位算都超百亿。估计净利润比新易盛要多

科技股两大利好!一是江波龙发布中报预告,按中位算都超百亿。估计净利润比新易盛要多,说不定和中际差不多,当然他们之间没有类比性。存储模组三杰,江波龙、德明利、佰维存储,预期都将赚疯。据说德明利业绩也是炸裂的。业绩在那里,按照存储的紧缺度,江波2000亿的估值也会被合理化。二是三星拿下Meta巨额ASIC订单。这几天全球科技股剧烈震荡,就和Meta的所谓不缺算力逻辑有关,显然算力还是缺的,尤其是高端的。只不过应用端依然没有特别好的变现手段,故各大厂都在想办法变现。连豆包都要收费,一方面说明成本压力大,另一方面说明算力其实是一直不够的。算力会像电力、水力、网力一样的成为基建必备选项,具身智能、无人驾驶、商业航天等哪一个不需要算力?都是消耗巨大的。接下来科技股的考验主要也是来自于中报业绩公告后是否匹配,任何炒作到一定阶段都会有阶段调整的时候。这次科技股确实是退潮了的,只不过不能按过往的纯情绪周期的炒作那样去分析,没有走A的预期。科技股里的机构并不看这些,先前商业航天、AI应用等的炒作,更多的还是偏概念性。而很多科技股,如PCB产业链、光模块、内存这些多少都是带业绩逻辑的,前面的光纤,以及近期的MLCC等涨价逻辑的,也是按业绩逻辑去评估的,有的是中报会直接反映出来,有的则需要三季报才能体现。

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台

韩国人疯了!6月29日,韩国总统李在明把三星太子李在镕、SK掌门崔泰源叫到青瓦台,三个人在镜头前握了个手,然后宣布了一个数字:1800万亿韩元。外界原本以为韩国只是继续加码芯片,没想到一出手就是天文数字,按不同统计口径,从1800万亿韩元到数千万亿韩元不等,规模已经远远超过韩国一年的政府预算。这不是简单扩大几条产线,而是韩国把未来十几年国家产业命脉,直接押在AI时代的存储芯片上。过去一说AI,很多人第一反应是英伟达,是GPU,是算力中心,可真正跑过大模型的人都知道,AI不是只缺算力,也缺内存,缺带宽,缺数据吞吐能力。大模型训练要把海量参数和数据不断搬来搬去,推理阶段又要处理越来越长的上下文,芯片再能算,如果数据喂不上去,整个系统照样会被卡住。这就是HBM高带宽存储芯片突然变成香饽饽的原因,它不是普通内存条,而是AI加速器身边最关键的弹药库。谁能稳定供应HBM,谁就能卡住AI服务器的节奏,谁能提前绑定云厂商订单,谁就能在未来几年站在硬件食物链上游。韩国看得很清楚,AI时代最热闹的是模型公司,最赚钱的不一定是模型公司,真正躺在基础设施里的存储芯片,才可能成为新时代的油田。三星和SK海力士正是韩国手里最硬的两张牌,一个是全球半导体巨头,一个是HBM赛道的关键玩家,韩国政府现在要做的,就是把两家公司和国家战略绑得更紧。公开报道显示,三星要在光州,平泽,龙仁等地扩大半导体布局,还要在天安和温阳押注高带宽存储,SK方面则继续推进龙仁集群,并规划新的芯片基地。这背后有一个很现实的逻辑,韩国国土不大,资源不多,如果不在高附加值产业上抢位置,就只能被大国技术链条牵着走。所以韩国这次不是单纯建厂,而是在抢AI供应链里的定价权,从晶圆厂,先进封装,到HBM,再到AI数据中心,尽量把上下游一起攥住。尤其是SK海力士,过去在存储周期里吃过大亏,也曾经历过行业低谷,现在靠HBM翻身,自然不想错过这波AI超级周期。三星更不可能坐视SK海力士在HBM上长期领跑,因为一旦AI客户形成固定供应链关系,后来者再想挤进去就很难。这也是为什么韩国政府要亲自下场协调,不只是让企业投钱,还要加快审批,配套土地,电力,水资源,人才和地方产业布局。半导体厂不是想建就能建,一座先进晶圆厂背后是巨量电力,超纯水,精密设备,工程师和供应商网络,任何一个环节慢了,投资数字就会变成纸面繁荣。但这场豪赌也不是没有风险,存储芯片行业最出名的特点就是暴涨暴跌,行情好的时候利润像泉水一样涌出来,行情差的时候库存和折旧能把企业压到喘不过气。过去DRAM和NAND周期已经反复证明,厂商一窝蜂扩产,等产能真正出来时,市场需求可能已经变了,价格一跌,前期天量投资就会变成沉重包袱。AI需求现在看起来很猛,云厂商疯狂建数据中心,显卡和HBM供不应求,可问题在于,这种需求能不能持续十年,没人敢打包票。如果大模型商业化速度不及预期,如果云厂商资本开支开始收缩,如果美国企业减少订单,韩国今天建下的产能,明天就可能变成价格战的起点。更别忘了,存储芯片不是韩国一家在玩,美国有美光,中国大陆也在不断追赶,未来几年竞争只会越来越激烈。韩国这次最聪明的地方,是提前押注AI基础设施,最危险的地方,也是把未来太多希望押在同一个周期上。韩国这场芯片豪赌看似疯狂,其实很符合它的国家处境,小国想在大技术时代不被边缘化,就必须集中资源打穿一个产业高地。但存储芯片从来不是稳赚不赔的买卖,HBM今天像石油,明天也可能像过剩钢铁,关键要看AI需求是不是真能撑住这么大的扩产节奏。韩国真正想抢的不是几张订单,而是AI时代底层硬件的定价权,可这条路一旦走上去,就没有轻松回头的余地。三星和SK押上的不只是钱,也是韩国未来十几年产业命运,赌赢了,韩国继续坐在全球AI硬件牌桌上,赌输了,产能过剩和债务压力会一起反噬。

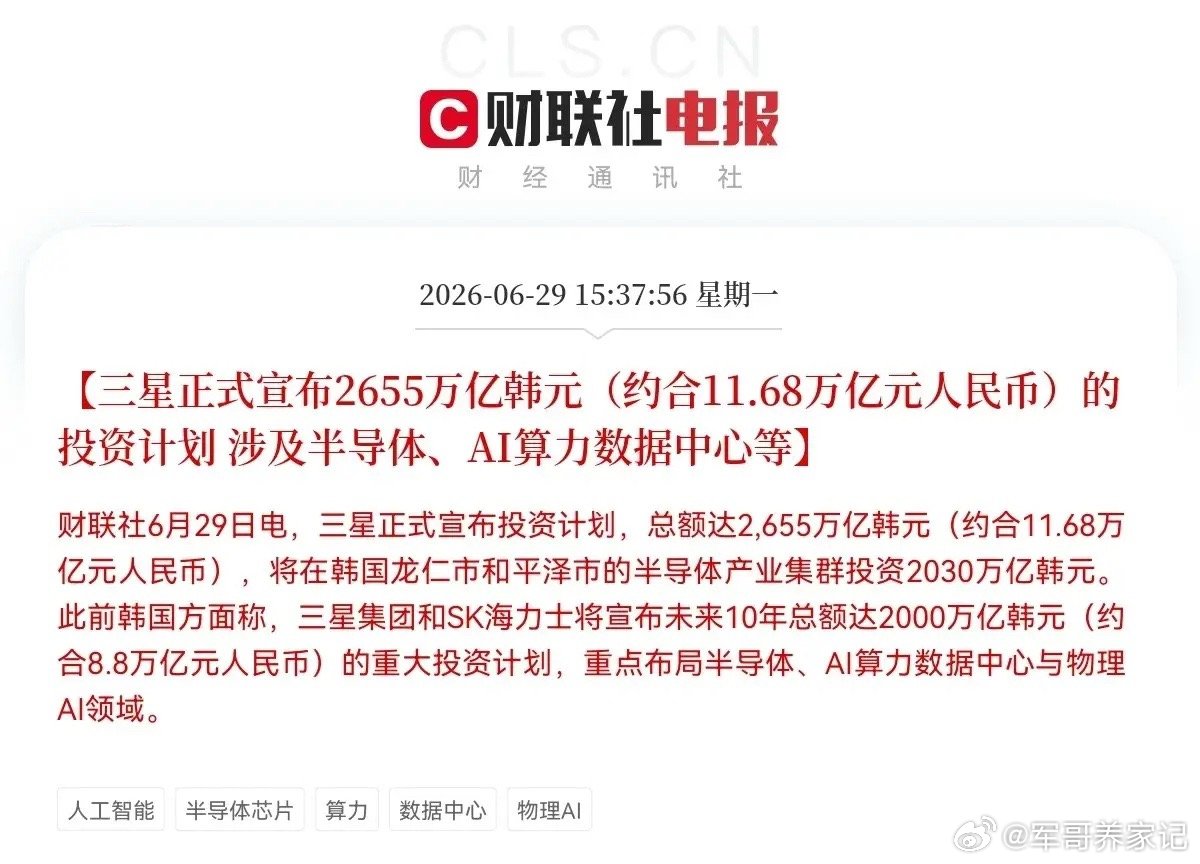

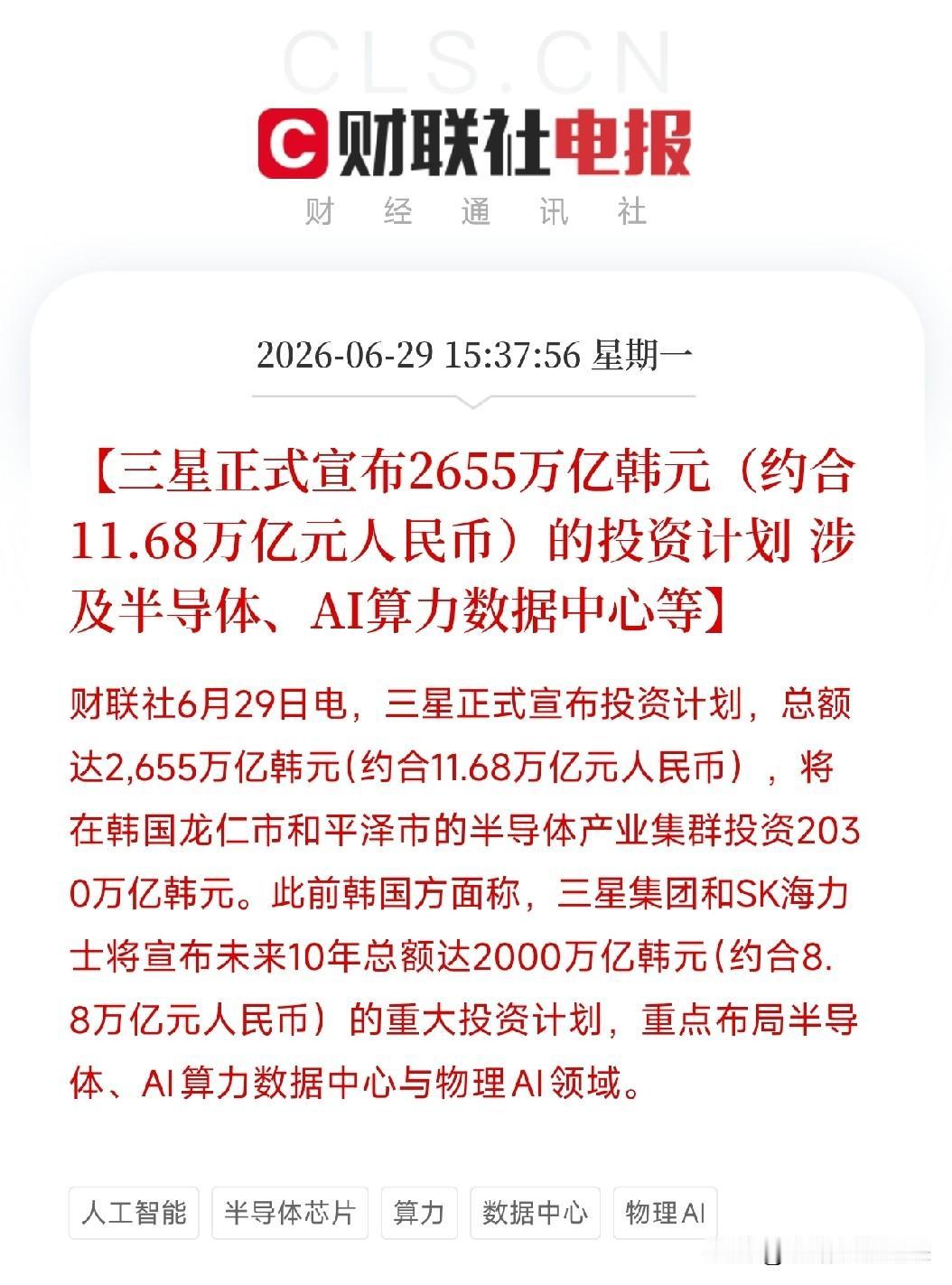

三星11.68万亿元人民币大投资

三星11.68万亿元人民币大投资